Aktie im Fokus: AT&T – Megafusion und Dividendenwachstum

XTB: 2019 wurden bereits einige atemberaubende Deals angekündigt, z.B. die (wahrscheinliche) Fusion von Celgen und Bristol-Myers Squibb (CELG.US / ISIN: US1510201049 bzw. BMY.US / ISIN: US1101221083) oder von Newmont Mining und Goldcorp (NEM.US / ISIN: US6516391066 bzw. GG.US / ISIN: CA3809564097). Anfang des neuen Jahres wurde nach zweijähriger Auseinandersetzung mit der US-Regierung auch das endgültige Urteil im Fusionsfall von AT&T (T.US / ISIN: US00206R1023) und Time Warner gefällt.

In dieser Analyse werden wir einen Blick auf den Zeitplan des Deals werfen und über die neuen Dienstleistungen diskutieren, die AT&T dank der Übernahme von Time Warner einführen will.

Die AT&T-Aktie entwickelte sich zwischen der Jahrtausendwende und dem Abschluss der Fusion mehr oder weniger branchenkonform. Andererseits hat Time Warner in den letzten Jahren die Peers recht deutlich hinter sich gelassen. Quelle: Bloomberg, XTB Research

Die Übernahme von Time Warner durch AT&T wurde erstmals im Oktober 2016 angekündigt. Die Nachricht von dieser 85 Mrd. USD schweren Fusion kam mehr oder weniger einen Monat vor den US-Präsidentschaftswahlen 2016. Da Time Warner der Eigentümer des Nachrichtensenders CNN ist, zog der Fall viel negative Aufmerksamkeit von dem damaligen US-Präsidentschaftskandidaten Donald Trump auf sich.

Trump ist bekannter und lebhafter Kritiker der CNN-Berichterstattung und sagte seinen Unterstützern während der Wahlkampfveranstaltungen, dass falls er gewinnt, seine Regierung diese Fusion nicht zulassen werde. Nicht lange nachdem der Republikaner sein Amt antrat, begann das US-Justizministerium die Fusion zu untersuchen und versuchte sogar sie zu blockieren. Bedenken, dass die Vereinbarung den Wettbewerb sowiedie Verbraucher negativ beeinträchtigen würde wurden als Hauptgrund für die Einführung des Prozesses genannt.

Einerseits klingt es vernünftig, da beide Unternehmen bedeutende Marktanteile in ihren Branchen hatten, aber andererseits deuteten Trumps Worte an, dass AT&T und Time Warner im Zentrum des politischen Spiels stehen könnten.

Nach der Verweigerung des CEO von AT&T, einen Teil der Geschäfte im November 2017 zu veräußern, reichte das US-Justizministerium Klage ein, um den Zusammenschluss zu blockieren. Die Klage wurde im Juni 2018 abgewiesen und bot den beiden US-Unternehmen grünes Licht für das Vorhaben.

Der Deal wurde zwei Tage später abgeschlossen und Time Warner wurde zu einer hundertprozentigen Tochtergesellschaft von AT&T (nach Umbenennung in WarnerMedia). Der Abschluss der Fusion hinderte das Justizministerium jedoch nicht daran, ironischerweise zu versuchen, sie erneut zu blockieren und die US-Agentur legte Berufung ein.

Das US-Berufungsgericht weigerte sich am 26. Februar die Berufung des Justizministeriums zu unterstützen und bestätigte das frühere Urteil. Nach dieser Niederlage gab die US-Regierung auf und ermöglichte es dem fusionierten Unternehmen sich auf das Primärgeschäft und nicht auf kartellrechtliche Auseinandersetzungen zu konzentrieren.

Wie man in der obigen Grafik sehen kann, waren Umsatz und Ergebnis von AT&T in den letzten zehn Jahren recht stabil. Auch ein einziges Viertel des negativen freien Cashflows konnte in diesem Zeitraum vermieden werden. Umsatzsprünge Mitte 2016 und Mitte 2018 resultieren aus den Akquisitionen von DirecTV und Time Warner. Quelle: Bloomberg, XTB Research

Da wir den Zeitplan des Deals bereits besprochen haben, lassen Sie uns einige Hintergrundinformationen ansprechen. AT&T ist einer der führenden US-amerikanischen Mobilfunkanbieter. Zusammen mit Verizon (VZ.US / ISIN: US92343V1044) hielten die zwei Unternehmen in diesem Jahrzehnt in jedem Quartal einen gemeinsamen Anteil von 65% bis 70% am US-Markt. Time Warner war eines der weltweit größten Medienunternehmen mit einem soliden Portfolio an TV-Kanälen und einer starken Präsenz in der Unterhaltungsindustrie – es ist beispielsweise Eigentümer der Filmstudios von Warner Bros.

Auf den ersten Blick sind diese beiden Branchen völlig unterschiedlich. Wenn man es jedoch von einem anderen Standpunkt aus betrachtet, kann man sehen, dass Time Warner ein Produkt entwickelte, während AT&T die Mittel zur Verfügung stellte, um dieses Produkt zu nutzen (durch seine TV-Kanalpakete oder Internetdienste).

Auf diese Weise werden erhebliche Synergien aus diesem Deal sichtbar.

Dies ist natürlich kein Zufall, sondern Teil eines größeren Plans vom CEO von AT&T und dessen Vorstandsvorsitzenden Randall Stephenson. Die Führungskraft plant den Aufbau einer Streaming-Plattform, die mit denen von Netflix (NFLX.US / ISIN: US64110L1061) oder Amazon (AMZN.US / ISIN: US0231351067) konkurrieren kann. Nach der Übernahme von Time Warner übernahm das Unternehmen nicht nur die Kontrolle über die Filmstudios von Warner Bros., sondern wurde auch Eigentümer von HBO und allen seinen Serien und Filmen.

Allerdings besitzt sie bereits die Rechte zum Streamen einer enormen Anzahl von Blockbuster-Titeln, wie z.B. die Superheldenfilme von DC Comics oder die Harry-Potter-Filmreihe. Das Streaming bedeutet jedoch nicht, dass die Nutzer automatisch zu Ihren Diensten wechseln.

Wie könnte AT&T also potenzielle Kunden von Streaming-Plattformen erreichen?

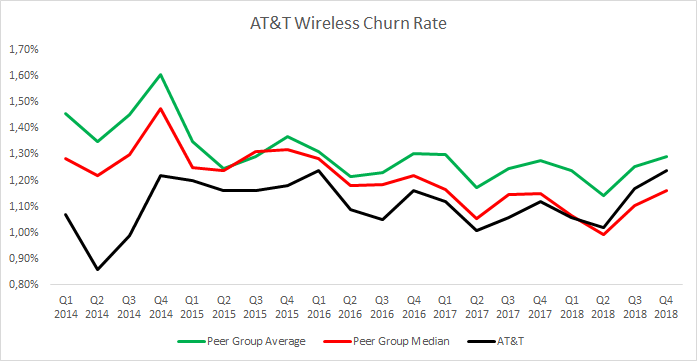

AT&T genießt einige der niedrigsten Abwanderungsquoten unter den US-Mobilfunkanbietern. Der Messwert ist ein Prozentsatz der Kunden, die sich entschieden haben, die Dienstleistungen des Unternehmens während des Berichtszeitraums nicht mehr in Anspruch zu nehmen. Die Markentreue der Kundenbasis von AT&T könnte eine Schlüsselrolle darüber spielen, ob die Einführung der Streaming-Plattform erfolgreich sein wird oder nicht. Quelle: Bloomberg, XTB Research

Glücklicherweise sollte es für AT&T kein großes Problem sein. Das US-Unternehmen hat über 170 Mio. Kunden in den USA, Mexiko und Kanada. Diese Zahl bezieht sich auf Unternehmen, die vor der Fusion mit Time Warner als Kernunternehmen von AT&T galten. Im Zuge der Akquisition wuchs die Zahl der Direktkundenbeziehungen jedoch und überschritt die 370 Mio.-Marke. In welchem Zusammenhang steht dies nun mit der Begeisterung für neue Dienstleistungen?

Ganz einfach:

Wie bereits erwähnt ist AT&T jetzt mit über 370 Mio. Kunden in Kontakt, so dass es seine Marktposition leicht ausbauen kann, indem es einfach neue Dienstleistungen für bestehende Kunden zu günstigen Konditionen anbietet. Da AT&T nun zahlreiche Dienstleistungen im Angebot hat, kann es darüber hinaus neue Kunden gewinnen, indem es ihnen Produktpakete anbietet. Der Verkauf von Internet und Streaming-Diensten in einem einzigen Produktpaket ist eine Praxis, die bereits von Internet-Providern in verschiedenen Teilen der Welt genutzt wird.

Was AT&T jedoch unterscheidet, ist, dass es seine eigenen Streaming-Dienste vermarkten wird, anstatt nur als Vermittler für andere Unternehmen zu fungieren.

Die Streaming-Plattform von AT&T wurde noch nicht gestartet, aber wir können bereits zwei Meilensteine dafür vorweisen. Der erste könnten die 100 Mio. Abonnenten sein. Amazon Prime soll diese Schwelle Ende 2018 überschritten haben. Das bedeutet, dass AT&T – falls es gelingt, genügend günstige Konditionen anzubieten – 25% bis 30% seiner derzeitigen Kundenbasis davon überzeugen kann, seine Streaming-Dienste in Anspruch zu nehmen, sofort an Platz 2 der Videostreaming-Branche aufsteigen würde.

Der nächste Meilenstein könnten die 150 Mio. Abonnenten sein – das ist mehr oder weniger die Anzahl der Netflix-Abonnenten (Branchenführer) Ende 2018. Natürlich wird es Zeit brauchen, um zu solchen Zahlen zu gelangen, und während dieses Zeitraums wird die Anzahl der Abonnenten von Amazon Prime oder Netflix wahrscheinlich auch steigen, so dass sich diese Schwelle im Laufe der Zeit etwas höher bewegen könnte.

Aber der Punkt ist, dass AT&T bereits besser positioniert ist als Netflix in den ersten Jahren (aufgrund der reichlich vorhandenen Kundenbasis) und über den Spielraum verfügt, ein solides gewinnbringendes Segment aufzubauen.

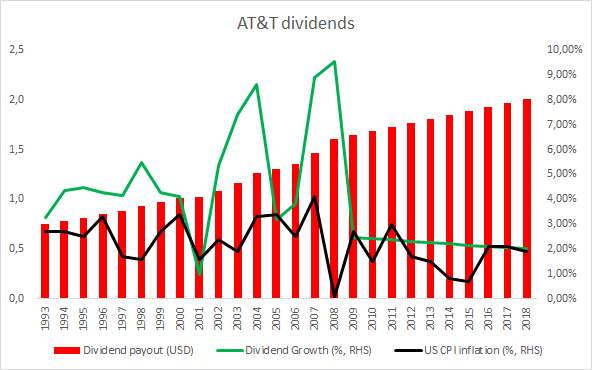

AT&T bot den Aktionären durch seine Dividendenpolitik stabile und steigende Erträge. Es ist jedoch anzumerken, dass nach der Finanzkrise das Tempo des Dividendenwachstums um rund 2% nachließ. Quelle: Bloomberg, XTB Research

Neben dem Aufbau der Streaming-Plattform plant AT&T auch den Ausbau eines weiteren lukrativen Geschäfts: Werbung. Das Unternehmen erwarb Mitte 2018 das US-amerikanische Werbesoftwareunternehmen AppNexus und integrierte es in den Geschäftsbereich Xandr, das Werbesegment von AT&T. Während das Unternehmen bereits über einige Werbeeinnahmen verfügt, hat die Übernahme von AppNexus auch der US-Telekommunikation starke Analysewerkzeuge zur Verfügung gestellt.

AT&T wird wiederum in der Lage sein, Kundentrends besser zu verstehen und sein Unterhaltungsangebot an die Bedürfnisse der Kunden anzupassen.

Nicht zuletzt ist die Primärindustrie von AT&T diejenige mit relativ stabilen Cashflows, da der Bedarf an drahtlosen Diensten nicht mit dem Konjunkturzyklus korreliert (die Kundenbasis mag während der Rezession nicht zu schnell ansteigen, aber es ist auch sehr unwahrscheinlich, dass ein Großteil der AT&T-Konsumenten aufgrund des Einbruchs der inländischen Wirtschaftstätigkeit auf die Nutzung von Internet oder Telefon verzichten wird).

Allerdings verfügt das Unternehmen über Mittel zur Gewinnausschüttung an die Aktionäre und tut dies über eine solide und stabile Dividendenpolitik.

Die Dividendenausschüttung wurde seit 1985 jährlich erhöht und in den meisten Jahren übertraf das Tempo des Dividendenwachstums die US-Inflation. AT&T zahlte 2018 eine Dividende von 2,01 USD pro Aktie und erzielte damit eine Dividendenrendite von 7,04%, was deutlich über 2,15% für den gesamten S&P 500 liegt.

AT&T befindet sich seit Mitte 2016 in einem Abwärtstrend. Der Abwärtsdruck ließ jedoch in letzter Zeit etwas nach und die Aktie begann sich in einer Konsolidierungsspanne zu bewegen. Beachten Sie, dass der Kurs in der Vergangenheit oft die 200-Tage-Linie respektierte (violette Linie), daher könnte es ratsam sein, diese im Auge zu behalten. Quelle: xStation 5

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten knapp 36% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. März 2026 auf einem Zwischentief von 75,50 Euro. +Seitdem konnte sich die Aktie bis...

Kraken xStocks: Tokenisierte US-Aktien und ETFs – 24/5 handelbar ab 1 US-Dollar

Die Kryptobörse Kraken bietet mit xStocks den Zugang zu tokenisierten US-Aktien und ETFs – direkt in der Kraken App, gemeinsam mit Kryptowährungen auf einer einzigen...

Gold: Expertenwarnung der Weltbank sieht Preisdeckel bis 2026

Der Goldpreis befand sich am Dienstag deutlich auf Talfahrt – es ging zeitweise bis auf ein Tagestief von 4.547,80 US-Dollar je Feinunze abwärts. Einem Bericht...

Aktie im Fokus: Fresenius SE mit Stabilisierung am Support und guten Chancen auf Erholung!

Die Aktie von Fresenius SE (WKN: 578560) hatte nach dem Erreichen eines Allzeithochs im Jahr 2017 bei 80,07 EUR einen Bärenmarkt gestartet, der sie bis...

Aktie im Fokus: Vonovia – Analysten von J. P. Morgan erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 27. Februar 2026 via Xetra auf einem Zwischenhoch von 28,90 Euro. Danach korrigierte die Aktie...

DAX verteidigt 24.000 vor Fed-Entscheid

Showdown an der 24.000er-Marke: DAX-Bullen retten sich mühsam über die Ziellinie! Es ist ein nervenaufreibendes Tauziehen auf dem Frankfurter Parkett: Handelt es sich um eine...

DAX Morgenanalyse: Qiagen im Sinkflug – Anleger reagieren auf Zielsenkung

Der Xetra-DAX ging am Dienstag, den 28. April 2026 mit einem Minus von 0,27 Prozent und 24.018,26 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

EUR/USD: Zinskurve stabil, US-Renditen steigen weiter

Von der invertierten Zinskurve ist derzeit nichts zu erkennen. Blickt man auf die Laufzeiten der U.S. Treasurys mit kurzer Laufzeit von 1-6 Monaten, sowie mittlerer...

Aktie im Fokus: Siemens – Analysten von Bernstein Research sehen knapp 28% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 275,75 Euro. Danach korrigierte die Aktie...

Nvidia-Aktie mit Monster Rally und CHFJPY unter Druck

Die Märkte liefern aktuell genau das, was aktive Trader lieben: saubere Trends, klare Bruchstellen – und damit strukturierte Chancen. Wer jetzt sauber arbeitet, findet in...

XTB führt Echtzeit-Anrufverifizierung in der App ein, um die Sicherheit der Kundenkonten zu stärken

Der Online-Broker XTB hat eine neue Funktion zur Anrufverifizierung innerhalb seiner App eingeführt und macht damit einen wichtigen Schritt zur Verbesserung der Anlegersicherheit. Angesichts weltweit...

Gold: Zentralbanken setzen auf stabilen Währungsanker statt Gewinnmitnahme

Eine Reihe von Notenbanken haben kürzlich Gold verkauft, vor allem die Zentralbank von Russland und auch die Zentralbank der Türkei fielen im ersten Quartal 2026...

DAX weiter ohne Dynamik – Bank of Japan weist auf Inflationsgefahren hin

Der DAX lässt weiterhin Dynamik in beide Richtungen vermissen und dürfte in der Nähe seines Vortagesschlusses in den heutigen Handelsstart starten. Die Anleger bekommen in...

DAX Morgenanalyse: Nordex überzeugt mit starkem Quartal – Leichter Verlust im DAX

Der Xetra-DAX ging am Montag, den 27. April 2026 mit einem leichten Kursverlust von 0,19 Prozent und 24.083,53 Punkten aus dem Handel. Das Handelsvolumen via...

Bitcoin könnte im Vergleich zu Gold als günstig angesehen werden

Gold und Bitcoin werden oft als „Wertspeicher“ angesehen, die auf große wirtschaftliche Kräfte wie Inflation, Zinssätze und die Stärke des US-Dollars reagieren. Der entscheidende Unterschied...

DAX wankt bei 24.000: Ölpreis-Schock und Fed-Angst dominieren

Absturzgefahr im DAX: Wie lange hält die 24.000-Punkte-Bastion noch? Der deutsche Leitindex taumelt gefährlich nah am Abgrund. Die alles entscheidende Frage auf dem Frankfurter Parkett...

Wohlstand in Deutschland seit 2020 unter Druck

Deutschland sollte der Entwicklung des Wohlstandes – einem der zentralen Ziele der Sozialen Marktwirtschaft – mehr Aufmerksamkeit widmen. Das ergibt eine Studie des ifo Instituts...

Aktienmärkte verdauen den Nahost-Schock, verharren aber im Seitwärtstrend

Wie nahezu alle großen Anlageklassen zeigten sich auch US-Aktien zuletzt äußerst volatil – wenn auch nicht ganz so stark wie Öl oder Gold. Geopolitische Sorgen...

Aktie im Fokus: Zalando – Analysten der Deutschen Bank prognostizieren fast 60% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Zalando notierte am 13. Januar 2026 via Xetra auf einem Zwischenhoch von 26,81 Euro. Danach korrigierte die Aktie...