Aktie im Fokus: Brixmor Property Group – Einzelhandels-REIT mit 4,1% Dividendenrendite

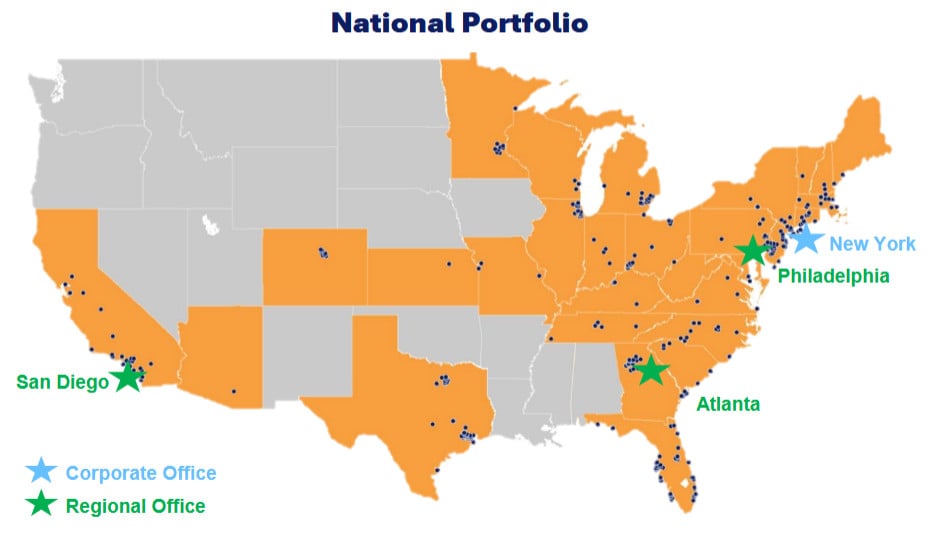

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas, Kalifornien, New York und Pennsylvania.

Das Unternehmen hat eine diversifizierte Mieterbasis, die große nationale und regionale Einzelhandelsketten wie The TJX Companies, The Kroger und Burlington Stores umfasst. Der Hauptsitz von Brixmor Property befindet sich in New York, USA.

Was ist die Idee?

-

Brixmor Property besitzt Open-Air-Einkaufszentren in 29 US-Bundesstaaten, hauptsächlich Objekte, bei denen Lebensmittelbetreiber als Ankerpächter fungieren. Fast die Hälfte des Immobilienportfolios ist in fünf Bundesstaaten konzentriert: Florida (48 Objekte), Texas (45), Kalifornien (29), New York (27) und Pennsylvania (22).

- Seit 2015 hat das Unternehmen die Anzahl der Objekte um 33 % reduziert (von 518 auf 348) und die gesamte vermietbare Fläche (GLA) um 28 % verkleinert, während es gleichzeitig die Qualität der Vermögenswerte erheblich gesteigert hat. Im gleichen Zeitraum stieg der durchschnittliche Basis-Mietpreis (ABR) pro Quadratfuß um 47 % — von $12,76 auf $18,77, und das durchschnittliche Verkaufsvolumen der Lebensmittelbetreiber stieg um 33 %.

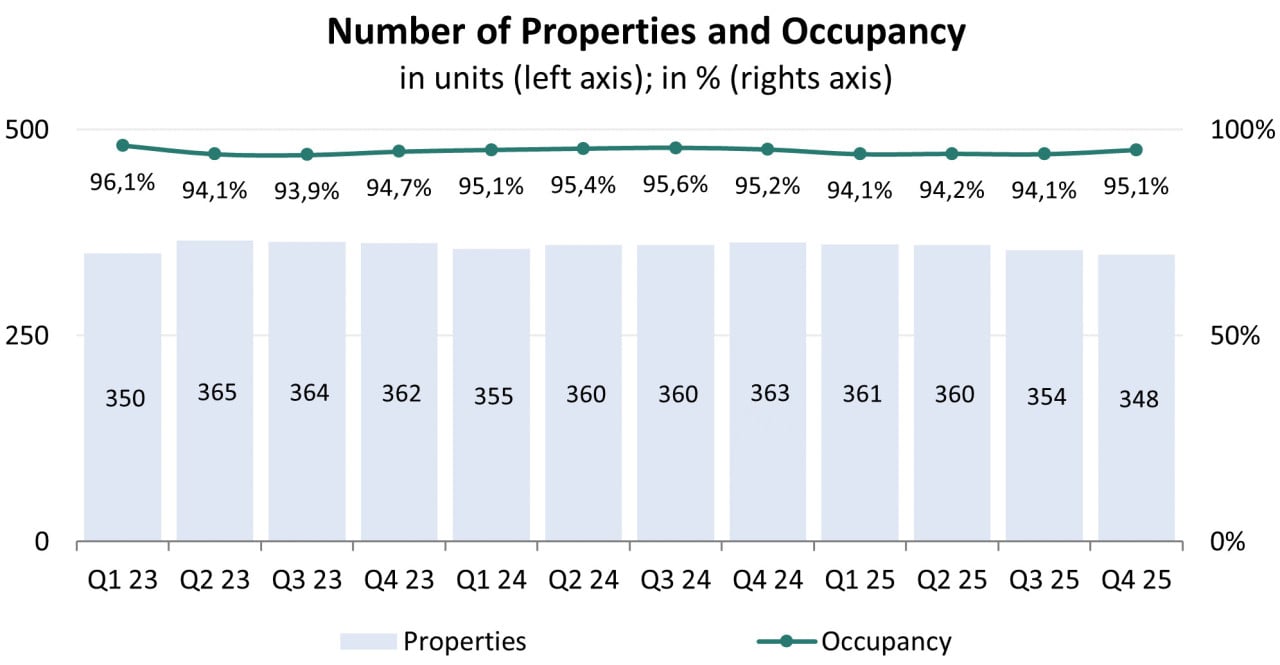

- Die operativen Kennzahlen von Brixmor Property bleiben stark: Der Anteil vermieteter Flächen erreichte Ende 2025 95,1 % gegenüber 94,1 % ein Jahr zuvor, und die Belegungsrate der kleinen Formate (bis 10.000 Quadratfuß) erreichte ein Rekordhoch von 92,2 %. Allein im Jahr 2025 brachte das Unternehmen $70 Millionen ABR auf den Markt und unterzeichnete zusätzliche Verträge über $70 Millionen neue Nettovermietung.

- Im Jahr 2025 betrug das Wachstum des Netto-Betriebsertrags aus vergleichbaren Objekten (same property NOI) 4,2 % im Jahresvergleich gegenüber 2,3 % im Jahresvergleich im Jahr 2024, hauptsächlich aufgrund eines Beitrags der Basismiete in Höhe von 360 Basispunkten. Das Management erwartet in 2026 ein Wachstum dieses Indikators auf einem Niveau von 4,5 %–5,5 %, wobei über 450 Basispunkte durch die Erhöhung der Basismiete sichergestellt werden sollen.

- Im Februar 2026 erhöhte Brixmor Property die vierteljährliche Dividende um 7 % auf $0,3075 je Aktie, was einer jährlichen Dividendenrendite von ~4,1 % bei einem Aktienkurs von ~$29,7 entspricht. Angesichts des erwarteten Wachstums der Cashflows und eines komfortablen Ausschüttungsverhältnisses könnte die Forward-Dividendenrendite im Jahr 2027 auf 4,4 % steigen.

Warum gefällt uns Brixmor Property Group Inc ?

Grund 1. REIT mit Ankermietern aus dem Lebensmitteleinzelhandel und einem defensiven Portfolio von Open-Air-Einkaufszentren

Brixmor Property Group ist ein Real Estate Investment Trust (REIT) und einer der führenden Eigentümer von Open-Air-Einkaufszentren in den USA. Das Unternehmen verwaltet eines der größten Portfolios von Open-Air-Einkaufsimmobilien unter börsennotierten Unternehmen in den USA gemessen an der Bruttovermietungsfläche (GLA). Das Portfolio besteht hauptsächlich aus regionalen und Nachbarschafts-Einkaufszentren, die strategisch in Handelsgebieten innerhalb der 50 größten Core-Based Statistical Areas in den USA gelegen sind.

Die Einkaufszentren des Unternehmens haben überwiegend Ankermieter aus dem Bereich des täglichen Bedarfs und Diskontläden sowie Betreiber von Verbraucherdienstleistungen. Darüber hinaus befinden sich viele Objekte in unmittelbarer Nähe von Wohngebieten und fungieren faktisch als „letzte Meile“ in der Logistikkette. Dies sorgt für Stabilität in verschiedenen Phasen des Wirtschaftszzyklus, da die Nachfrage hauptsächlich durch den täglichen Bedarf und nicht durch diskretionäre Ausgaben getrieben wird.

Zum 31. Dezember 2025 umfasste das Portfolio von Brixmor 348 Einkaufszentren mit einer Gesamtfläche von ~63 Millionen Quadratfuß GLA, bei einer durchschnittlichen Objektgröße von ~180.000 Quadratfuß. Das Portfolio ist geografisch diversifiziert – die Objekte befinden sich in 29 US-Bundesstaaten. Auf die fünf größten Staaten entfallen 49% des Portfolios: Florida (48 Objekte), Texas (45), Kalifornien (29), New York (27) und Pennsylvania (22).

Immobilienportfolio; Quelle: Q4 2025 Earnings Presentation

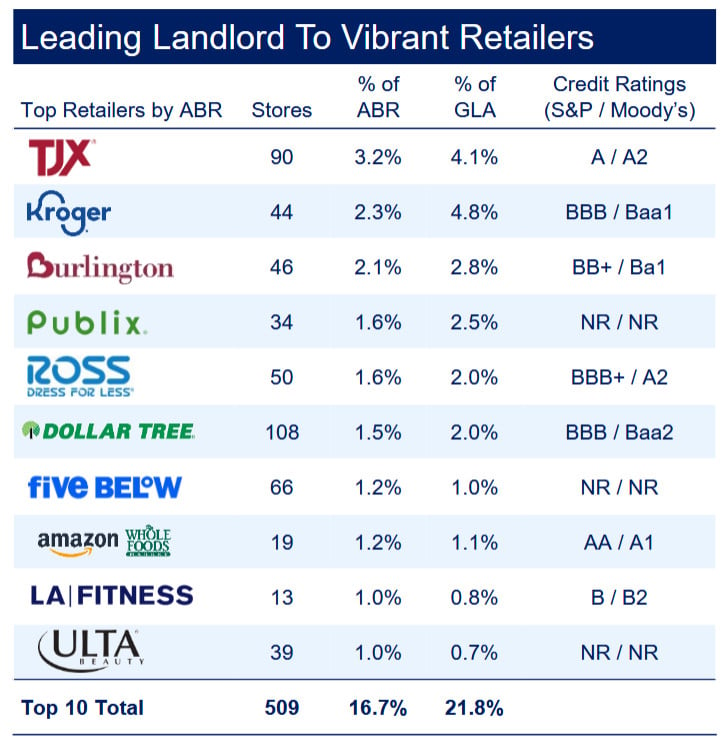

Zum 31. Dezember 2025 waren die drei größten Mieter von Brixmor nach jährlicher Grundmiete (ABR) The TJX Companies, The Kroger und Burlington Stores. Die Stärke des Lebensmittelsektors wird durch einen durchschnittlichen Verkaufsumsatz in den Lebensmittelläden von ~$740 pro Quadratfuß unterstrichen.

Top 10 Kunden nach ABR; Quelle: Q4 2025 Earnings Presentation

Zudem entfallen ~81% des Jahresumsatzes des Unternehmens auf Einkaufszentren mit Lebensmittelgeschäften als Ankermieter, was die defensive Position des Brixmor-Portfolios und seine Ausrichtung auf den Einzelhandel mit Gütern des täglichen Bedarfs unterstreicht. Diese aktive Vermietungstätigkeit weist auf eine anhaltende Nachfrage vonseiten hochwertiger Mieter hin, insbesondere von Unternehmen, die Lebensmittelmärkte, Gesundheits- und Wohlfühlservices, Fast Food-Restaurants und verbraucherorientierte Dienstleistungsunternehmen anbieten.

Grund 2. Höhere Auslastung und beschleunigtes NOI-Wachstum durch Portfolio-Transformation

Ein wesentlicher Bestandteil der Wachstumsstrategie von Brixmor ist die Transformation des Einzelhandelsportfolios, um die Qualität der Vermögenswerte, die Produktivität der Mieter und das Wachstum der Mietzahlungen zu steigern. Seit 2015 hat das Unternehmen die Anzahl der Objekte um 33% reduziert — von 518 Einkaufszentren zum 31. Dezember 2015 auf 348 zum 31. Dezember 2025, während sich die GLA um 28% verringerte – von 87 Millionen auf 63 Millionen Quadratfuß.

Parallel zur Reduzierung der Portfoliogröße haben sich die finanziellen Kennzahlen erheblich verbessert. Die ABR pro Quadratfuß stieg um 47% — von $12,76 im Jahr 2015 auf $18,77 im Jahr 2025. Zudem stiegen die durchschnittlichen Umsätze der Lebensmittelbetreiber um 33% — von etwa $555 auf $740 pro Quadratfuß im selben Zeitraum.

Transformation des Immobilienportfolios; Quelle: Q4 2025 Earnings Presentation

Die Nachfrage von Mietern bleibt hoch – von über drei Millionen Quadratfuß an neuen Mietflächen, die 2025 angestrebt wurden, hat das Unternehmen acht neue Lebensmittelmarkt-Leasingverträge mit hochkarätigen Betreibern wie Publix, Sprouts und Big Y sowie mehrere Mietverträge mit führenden Einzelhandelsketten im Discountsegment abgeschlossen.

Anzahl der Immobilien und Auslastungsniveau; Quelle: erstellt vom Autor

Darüber hinaus hat Brixmor im Jahr 2025 $70 Millionen ABR umgesetzt und dieses Volumen vollständig kompensiert, indem sie im Laufe des Jahres weitere $70 Millionen an neuen Nettoverträgen abgeschlossen hat. Zum Ende des Jahres 2025 belief sich das Volumen der unterzeichneten, aber noch nicht begonnenen Mietverträge auf $62 Millionen bei einem durchschnittlichen Satz von $23 pro Quadratfuß, darunter $50 Millionen an neuen Nettoverträgen.

Die Lücke zwischen dem Niveau der vermieteten und der zur Zahlung fälligen Belegung betrug 350 Basispunkte, wobei das Unternehmen erwartet, dass ~$43 Millionen der unterzeichneten aber noch nicht begonnenen ABR gleichmäßig über das Jahr 2026 umgesetzt werden.

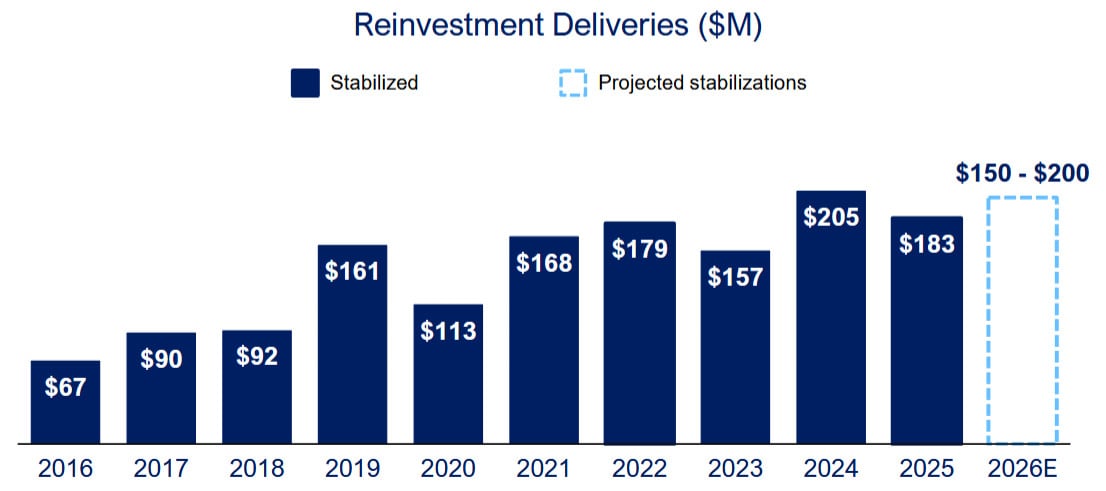

Das Unternehmen hat auch das Reinvestitions- und Redevelopment-Programm ausgeweitet. Im Jahr 2025 hat Brixmor Projekte im Wert von $183 Millionen stabilisiert mit einer attraktiven zusätzlichen Rendite von 10%, einschließlich einer Reihe der wichtigsten Initiativen – The Davis Collection, ULTA, J. Crew Factory, Medicino Farms, Urban Plates und andere dynamisch wachsende Konzepte, gegenüber der UC Davis gelegen.

Zum Jahresende betrug das Volumen der aktiven Projekt-Pipeline $336 Millionen, darunter Rockland Plaza mit Mietern wie Nordstrom Rack, Ross Dress for Less, Burlington, neuen freistehenden Gebäuden (Outparcel) und einer Reihe vielversprechender kleinerer Geschäfte. Darüber hinaus bildet eine signifikante „Schatten“-Pipeline ein mehrjähriges Potenzial zur Schaffung von zusätzlichem Wert durch Nachentwicklung bestehender Portfoliovermögen.

Volumen der Nachentwicklung; Quelle: Q4 2025 Earnings Presentation

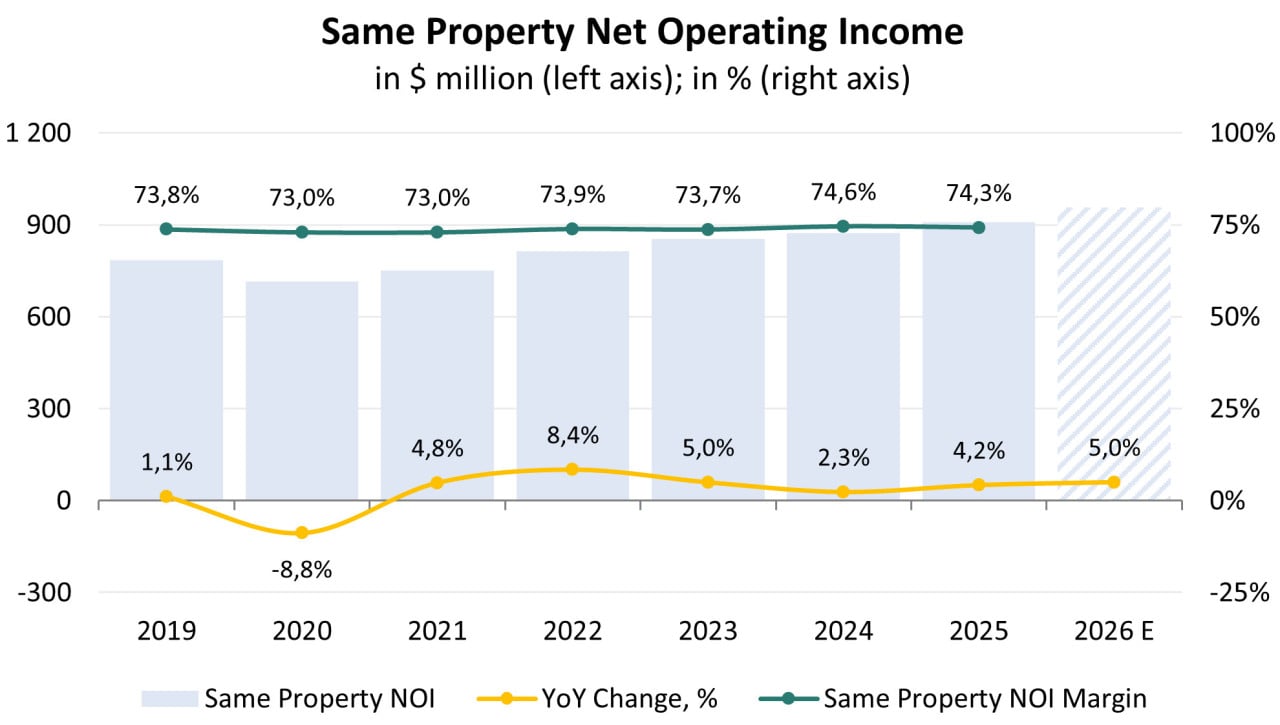

Er wird als Gesamteinkommen aus Immobilien abzüglich direkter Betriebskosten für die Objekte, einschließlich Betriebsausgaben und Grundsteuern, berechnet. Durch Ausschluss von Gewinnposten, die nicht mit dem Betrieb der Objekte zusammenhängen, spiegelt dieser Indikator die grundlegende Betriebseffizienz des Portfolios wider.

Im Jahr 2025 betrug das Wachstum des same property NOI 4,2% im Jahresvergleich gegenüber 2,3% im Jahresvergleich im Jahr 2024. Der Haupttreiber war die Erhöhung des Basismietzinses, die einen Beitrag von 360 Basispunkten durch die Umsetzung der zum Ende des Jahres 2024 und im Laufe des Jahres 2025 unterzeichneten Leasingverträge lieferte, während Begleit- und sonstige Einnahmen weitere 110 Basispunkte hinzufügten. Das Wachstum wurde trotz negativer Auswirkungen von Mieterstörungen in Höhe von über 200 Basispunkten erreicht.

Für das Jahr 2026 erwartet das Management ein Wachstum des same property NOI auf einem Niveau von 4,5%–5,5%, wobei mehr als 450 Basispunkte durch die Erhöhung des Basismietzinses erzielt werden sollen. Zusätzliche Unterstützung wird durch das Wachstum der Netto-Betriebskostenkompensationen erwartet, was durch eine prognostizierte Erhöhung der durchschnittlichen zur Zahlung fälligen Belegung im Vergleich zu 2025 begünstigt wird.

Same property NOI; Quelle: erstellt vom Autor

Die Portfoliotransformation von Brixmor, geprägt durch eine disziplinierte Reduzierung der Vermögenswerte, starke Leasing-Dynamik und profitables Redevelopment, hat die Vermögensqualität und Betriebsergebnisse erhöht, was dem Unternehmen weiteres Wachstum des Netto-Betriebsergebnisses im Jahr 2026 ermöglicht.

Grund 3. Stabiles Dividendenwachstum, gestützt durch starken Cashflow

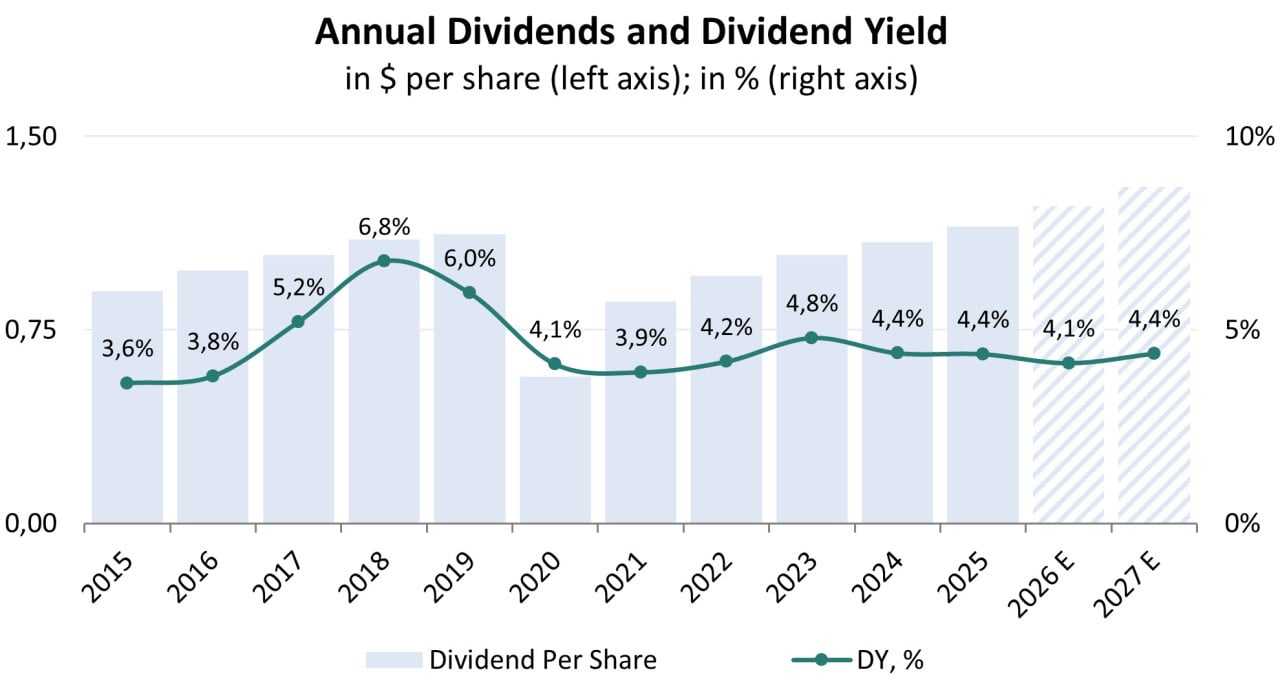

Wie andere REITs ist auch Brixmor verpflichtet, mindestens 90% seines steuerpflichtigen Einkommens an seine Aktionäre auszuschütten. Das Unternehmen hat eine lange Dividendenzahlungsgeschichte. Gemäß seiner Dividendenpolitik zahlt es vierteljährliche Barauszahlungen auf Stammaktien, wobei die Höhe und der Zeitpunkt der Dividendenausschüttung vom Vorstand genehmigt werden müssen.

Im Februar 2026 kündigte der Vorstand eine vierteljährliche Bardividende von $0,3075 auf eine Stammaktie an, was $1,23 auf Jahresbasis entspricht. Dies ist um 7% höher im Vergleich zu den $1,15, die im Jahr 2025 ausgezahlt wurden. Bei einem aktuellen Aktienkurs von ~$29,7 impliziert die Dividende in Höhe von $1,23 eine Rendite von etwa 4,1%, was leicht unter dem durchschnittlichen Dividendenniveau von 4,3% im Zeitraum 2020–2025 liegt.

Historische und prognostizierte Dividenden; Quelle: erstellt vom Autor

Analysten erwarten, dass die Dividenden weiterhin wachsen werden, wenn auch in einem moderateren Tempo. Unter der Annahme eines Dividendenbetrags von $1,30 pro Aktie und einem aktuellen Kurs von ~$29,7 könnte die Dividendenrendite bis 2027 etwa 4,4% erreichen.

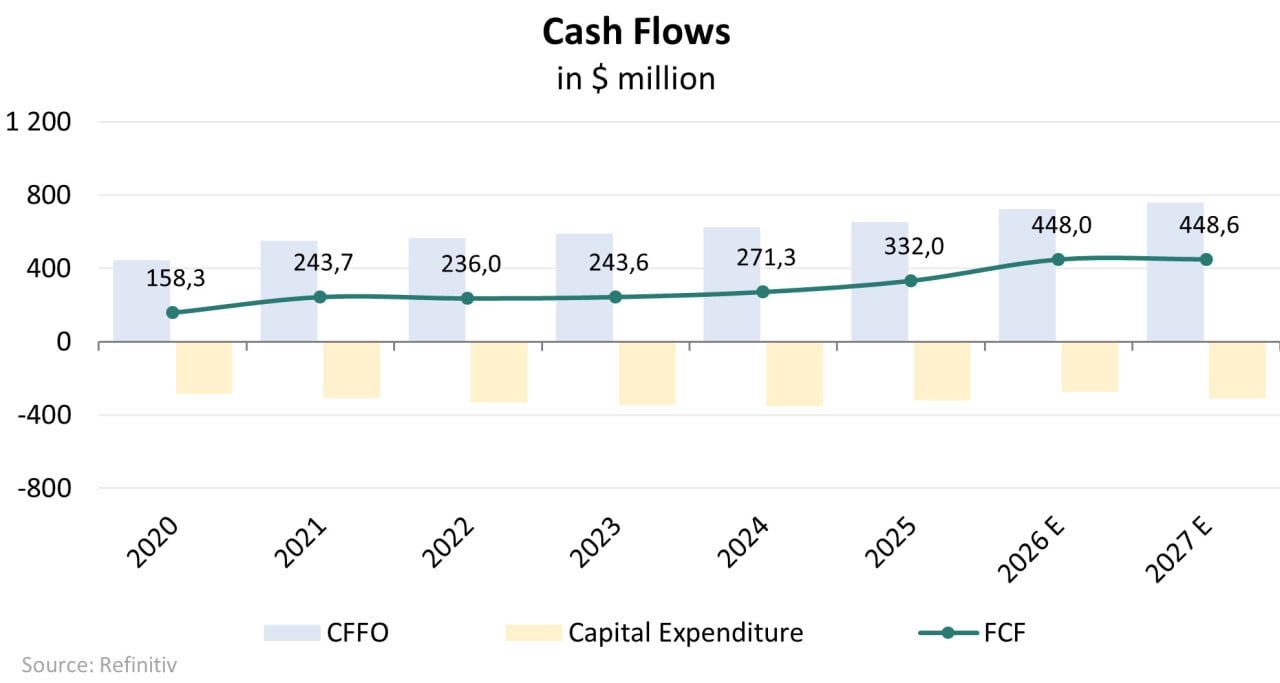

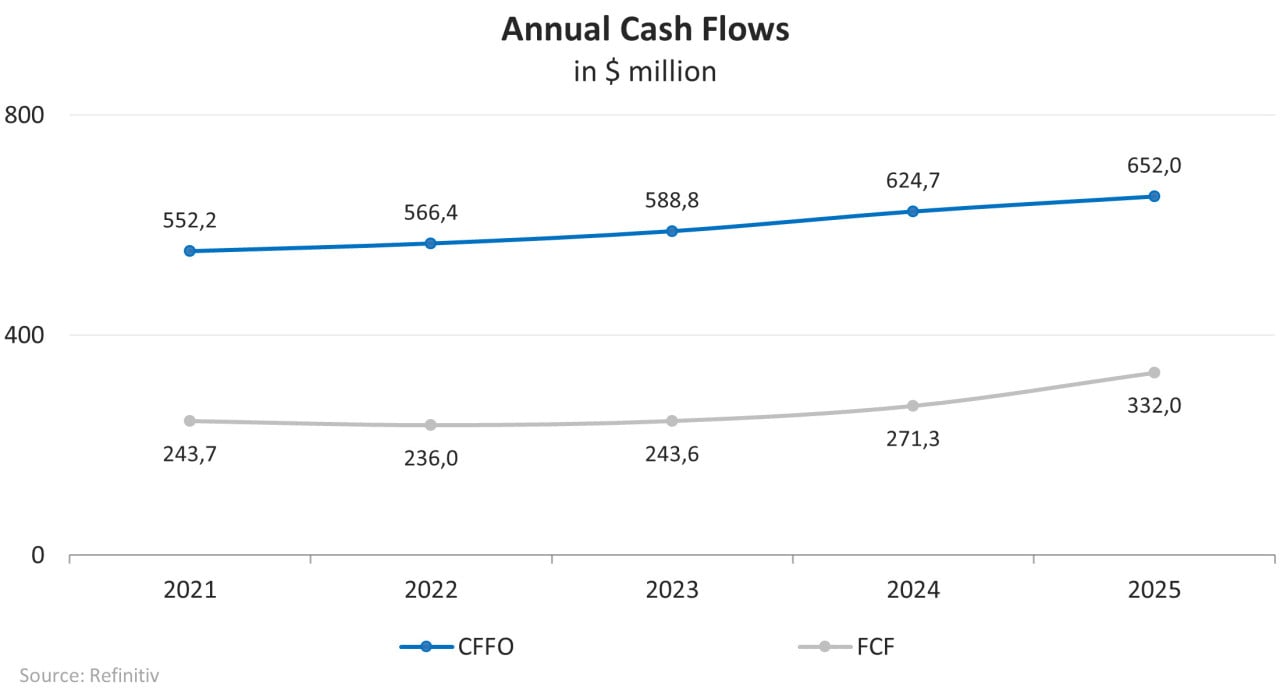

Diese Prognose basiert auf dem stabilen Cashflow des Unternehmens. Der Cashflow aus betrieblicher Tätigkeit (CFFO) belief sich 2024 auf $624,7 Millionen und stieg auf $652,0 Millionen im Jahr 2025. Nach der mittleren Prognose der Analysten (Refinitiv) könnte der jährliche CFFO in den kommenden Jahren über $700 Millionen liegen.

Die Investitionsausgaben (ohne Akquisitionen und Veräußerung von Vermögenswerten) werden auf $300 Millionen pro Jahr erwartet, was den freien Cashflow (FCF) deutlich erhöhen sollte. Infolgedessen wird der FCF für die Jahre 2026–2027 auf etwa $440 Millionen geschätzt, was einen ausreichenden Spielraum für die Schuldentilgung und Dividendenzahlungen bietet.

Historische und prognostizierte Cashflows; Quelle: erstellt vom Autor

So kombiniert Brixmor ein stabiles Portfolio von Einzelhandelsflächen mit Lebensmittelläden, einem hohen Auslastungsgrad, wachsender Basismiete und einem umfangreichen Rekonstruktionsplan, um stabile Dividendenzahlungen und Renditen für die Aktionäre zu gewährleisten.

Brixmor Property Finanzkennzahlen

Die Finanzergebnisse von Brixmor Property für das Jahr 2025 lassen sich wie folgt zusammenfassen:

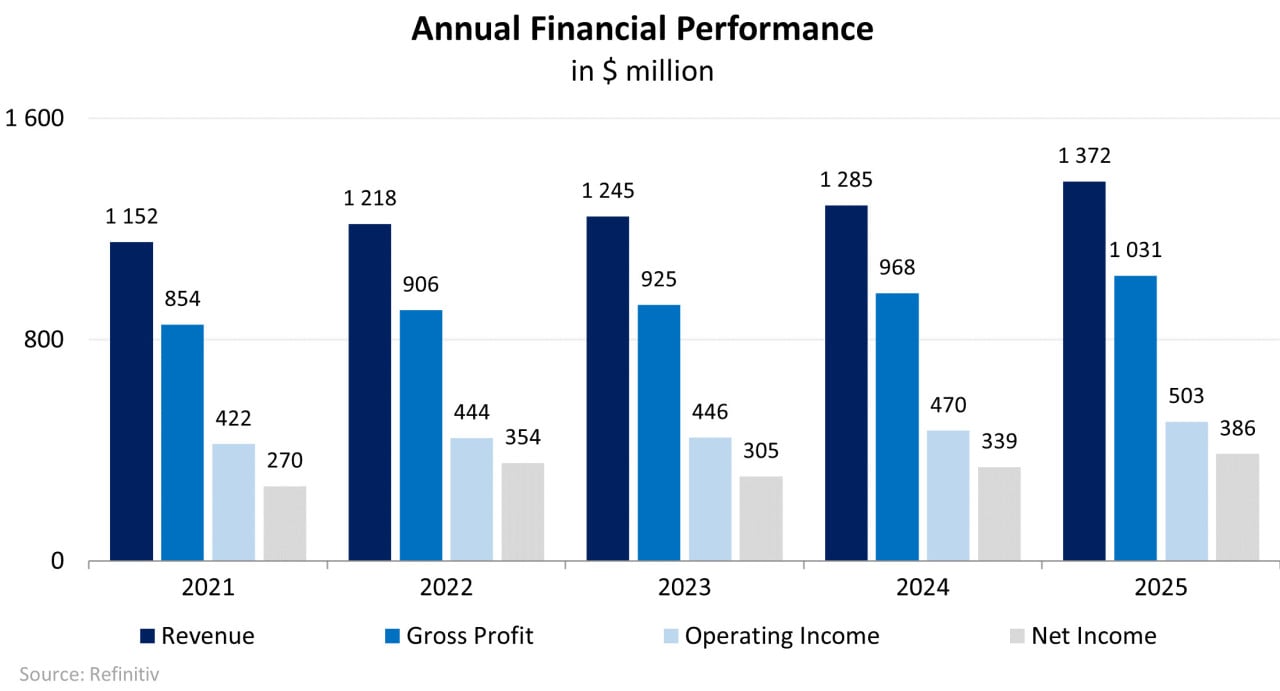

- Der Umsatz stieg auf $1,37 Milliarden, was einem Anstieg von 6,7% im Vergleich zum Jahr 2024 entspricht.

- Der Bruttogewinn stieg um 6,5% — von $967,9 Millionen im Jahr 2024 auf $1,03 Milliarden im Jahr 2025. Die Bruttomarge blieb konstant bei 75,2%.

- Der operative Gewinn stieg um 7,1% und erreichte im Jahr 2025 $503,5 Millionen. Die operative Marge erhöhte sich leicht von 36,6% auf 36,7%.

- Der Nettogewinn stieg um 13,8% — von $339,3 Millionen im Jahr 2024 auf $386,3 Millionen im Jahr 2025. Die Nettomarge stieg von 26,4% auf 28,2%.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: erstellt vom Autor

Im Jahr 2025 betrug der CFFO $652,0 Millionen, was einem Anstieg von 4,4% im Vergleich zum Jahr 2024 entspricht. Der FCF stieg um 22,3% — von $271,3 Millionen im Jahr 2024 auf $332,0 Millionen im Jahr 2025 aufgrund geringerer Kapitalausgaben.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: erstellt vom Autor

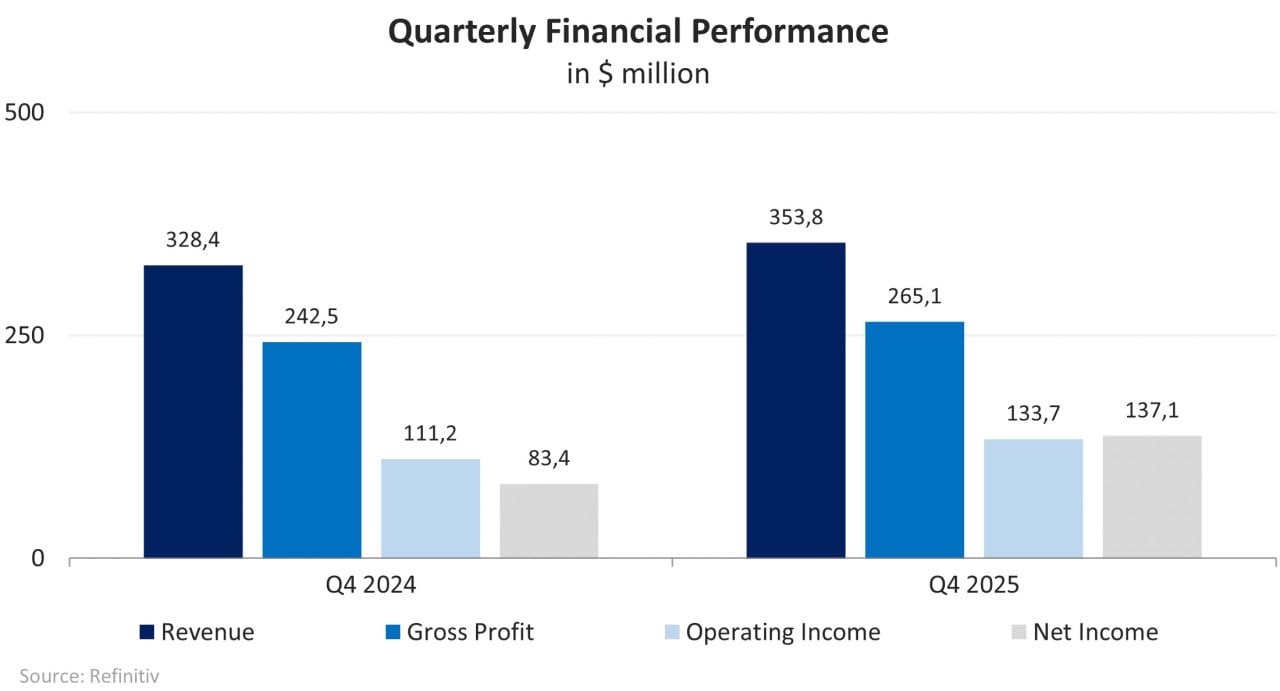

Die Finanzergebnisse des Unternehmens für das 4. Quartal 2025 sind unten aufgeführt:

- Der Umsatz stieg im Jahresvergleich um 7,7% — von $328,4 Millionen auf $353,8 Millionen.

- Der Bruttogewinn stieg im Jahresvergleich um 9,3% — von $242,5 Millionen auf $265,1 Millionen.

- Der operative Gewinn stieg im Jahresvergleich um 20,2% — von $111,2 Millionen auf $133,7 Millionen.

- Der Nettogewinn stieg im Jahresvergleich um 64,4% — von $83,4 Millionen auf $137,1 Millionen.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: erstellt vom Autor

Brixmor hat eine relativ hohe Verschuldungslast:

- Das Verschuldungsverhältnis, definiert als das Verhältnis von Gesamtverschuldung zu Vermögenswerten, beträgt 62%, was über dem Branchendurchschnitt von 52% liegt.

- Zum 31. Dezember 2025 betrug die Gesamtverschuldung $5,49 Milliarden, was einem Anstieg von 2,9% im Vergleich zu $5,34 Milliarden zum Ende des Jahres 2024 entspricht. Unter Berücksichtigung von Zahlungsmitteln und Zahlungsmitteläquivalenten in Höhe von $334,4 Millionen belief sich die Nettoverschuldung auf $5,16 Milliarden.

- EBITDA der letzten 12 Monate betrug $533 Millionen, was zu einem Nettoschulden/EBITDA-Verhältnis von 9,68x führt. Obwohl dieses Hebelniveau hoch erscheint, liegt es unter dem durchschnittlichen Wert von 11,26x für die Jahre 2020–2024, was die Fähigkeit des Unternehmens zeigt, mit einer erhöhten Verschuldung zu arbeiten.

- Die Verschuldung des Unternehmens besteht hauptsächlich aus Anleihen (~91% der Gesamtverschuldung) und Kreditlinien (~9%). Der größte Teil der Verbindlichkeiten ist langfristiger Natur: $4,15 Milliarden (~75% der Schulden) sind zur Rückzahlung im Jahr 2029 und später fällig. Der Rest ist wie folgt verteilt: $607,5 Millionen (11%) im Jahr 2026, $400,0 Millionen (7%) im Jahr 2027 und $357,7 Millionen (6%) im Jahr 2028.

Brixmor Property Bewertung

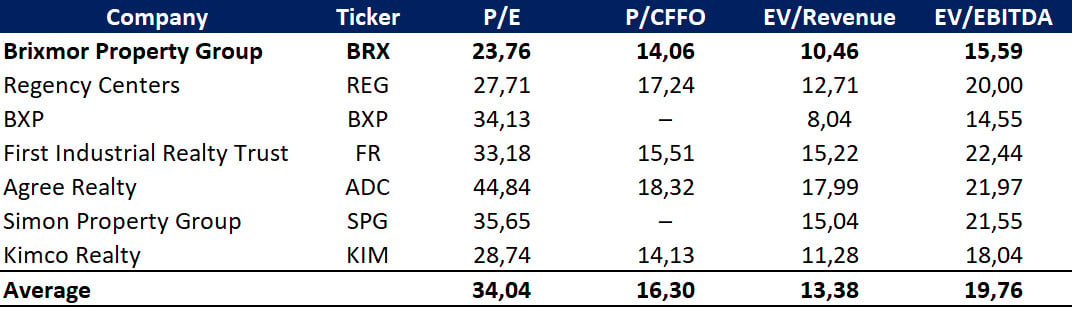

Zu den wichtigsten Multiplikatoren wird Brixmor Property im Vergleich zu seinen Mitbewerbern mit einem Rabatt gehandelt: P/E — 23,76x, P/CFFO — 14,06x, EV/Umsatz — 10,46x, EV/EBITDA — 15,59x. Somit bietet das Unternehmen eine höhere Rendite pro Einheit des eingegangenen Risikos.

Vergleichende Bewertung; Quelle: erstellt vom Autor

Brixmor Property Kursziele

Das niedrigste Kursziel, das von Wells Fargo Securities gesetzt wurde, beträgt $28,0 pro Aktie. Piper Sandler Companies bewertet Brixmor mit $34,0 pro Aktie. Laut dem Konsens von Wall Street beträgt der faire Marktwert der Aktien etwa $35,0, was ein Wachstumspotenzial von 17,5% nahelegt.

Kursziele von Investmentbanken; Quelle: erstellt vom Autor

Wesentliche Risiken

- Die Immobilien von Brixmor Property bestehen hauptsächlich aus Open-Air-Einkaufszentren. Daher hängen ihre Kennzahlen in der Regel von den wirtschaftlichen Bedingungen des Einzelhandelsmarktes ab.

- E-Commerce und andere Veränderungen im Verbraucherwandel stellen viele Mieter von Brixmor vor Herausforderungen und könnten das Unternehmen zwingen, seine Objekte zu modifizieren, seine Mietbasis zu diversifizieren und seine Mietpolitik anzupassen, um wettbewerbsfähig zu bleiben.

- Internationale Handelsstreitigkeiten, einschließlich US-Zöllen und Vergeltungsmaßnahmen ausländischer Regierungen, könnten sich negativ auf das Geschäft von Brixmor auswirken. Viele der Mieter des Unternehmens verkaufen importierte Waren, und Zölle oder andere Handelsbeschränkungen könnten die Kosten für diese Mieter erheblich erhöhen.

- Brixmor hat eine beträchtliche Schuldenlast und könnte in Zukunft gezwungen sein, zusätzliche Fremdmittel aufzunehmen.

- Die Anleihen und die Kreditlinie von Brixmor enthalten bestimmte finanzielle und operative Auflagen.

Brixmor Property Group Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Im Jahr 2025 hat Freedom24 eine Serie von Updates für die mobile App und die Webversion veröffentlicht, die auf drei Hauptziele abzielen: die Vereinfachung der täglichen Investitionsprozesse, die Gewährleistung einer schnellen und sicheren Kommunikation mit den Kunden und die Einführung leistungsstärkerer Analysetools in die Plattform. «Wir haben uns auf praktische Verbesserungen konzentriert, die die Kunden…

Weitere Trading News

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...