Aktie im Fokus: Fielmann – führender europäischer Einzelhändler für Optik mit 40% Kurspotenzial

Fielmann Group AG (FIE) – ein deutsches Unternehmen, das sich mit der Herstellung und dem Verkauf von Korrekturbrillen und Sonnenbrillen sowie Linsen und Hörgeräten befasst.

Darüber hinaus bietet das Unternehmen grundlegende ophthalmologische Diagnosedienste an.

Fielmann, eine der größten Optikerketten in Europa, plant eine Expansion auf den US-Markt.

Das Unternehmen wurde 1972 gegründet. Es ging 1994 an die Börse, aber mehr als 70% der Aktien gehören immer noch der Gründerfamilie.

Was ist die Idee?

-

Fielmann deckt die gesamte Wertschöpfungskette in der optischen Branche ab und bietet eine breite Produktpalette an – sowohl Linsen als auch Brillenfassungen sowie grundlegende augenärztliche Dienstleistungen in einigen seiner Kliniken.

- Fielmann ist eine langjährige Kette von Optiker-Salons, die eine dominierende Position auf den europäischen Märkten einnimmt, auf denen sie vertreten ist. Auf ihrem Heimatmarkt in Deutschland übersteigt der Anteil von Fielmann an den Verkäufen 50% in natürlichen Ausdrücken. Das Unternehmen belegt ebenfalls den ersten Platz auf den Märkten in Österreich, der Schweiz und Slowenien und den zweiten Platz in Spanien.

- Der weltweite Optikmarkt wurde im Jahr 2024 auf 146,22 Milliarden Dollar geschätzt und wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,39 % bis 2029 wachsen. Dies wird durch die Alterung der Bevölkerung, den Anstieg der Myopie-Verbreitung und die Popularität von Brillen als Modeaccessoire gefördert. Eine Strategie aktiver Übernahmen ermöglicht es Fielmann, sich auf diese globalen Trends zu konzentrieren.

- Fielmann tritt über den Kauf anderer Spieler in den US-Markt ein, was dem Unternehmen erhebliches Wachstumspotenzial eröffnet. Im Gegensatz zu den europäischen Märkten ist der US-Optikmarkt stärker fragmentiert, was dem Unternehmen die Möglichkeit bietet, erfolgreich zu konkurrieren.

- Fielmann hat einen klaren Plan zur Steigerung der Rentabilität sowohl der kürzlich erworbenen als auch der lang etablierten Einheiten und strebt an, die EBITDA-Marge bis 2025 auf 25% zu erhöhen. Die Kombination aus beschleunigtem Verkauf und verbessertem Rentabilität bei gemäßigter Bewertung macht die Aktien des Unternehmens für Investoren äußerst attraktiv.

Warum gefällt uns FIELMANN AG?

Grund 1: Führende Marktstellung in der Optik und langfristige Wachstumstreiber

Fielmann ist ein deutsches Familienunternehmen, das sich auf Optik und Hörgeräte spezialisiert hat.

Gegründet im Jahr 1972, wird es noch immer von Mitgliedern der Fielmann-Familie geführt.

Die Familie besitzt 72,91% der Aktien, was den freien Handel mit den Papieren einschränkt, gleichzeitig aber die Übereinstimmung der Interessen aller Aktionäre mit den langfristigen Wachstumszielen und dem Erhalt der familiären Traditionen im Geschäft gewährleistet.

Fielmann erfüllt gleich mehrere Schlüsselrollen in der optischen Branche, und deckt die gesamte Wertschöpfungskette ab: vom Design und Produktion bis hin zum Groß- und Einzelhandel.

Das Unternehmen stellt in eigenen Fabriken Glas- und Plastiklinsen her, setzt sie in Fassungen ein und kümmert sich um die Distribution, auch von Produkten hochwertiger Designermarken.

Das Sortiment von Fielmann umfasst Fassungen, Linsen, Sonnenbrillen, Kontaktlinsen, Schutzbrillen, Zubehör und Accessoires.

Fielmann erweitert aktiv seine Basis-Ophtalmologie-Dienstleistungen, bietet Express-Sehtests in über 100 Geschäften in Deutschland, der Schweiz und den USA an.

Bis Ende des Jahres plant das Unternehmen, die Anzahl dieser Stellen auf 400 zu erhöhen.

Fielmann entwickelt aktiv ein Omnichannel-Vertriebsmodell und integriert digitale Kanäle und persönlichen Kundenservice sowohl in Europa als auch in den USA.

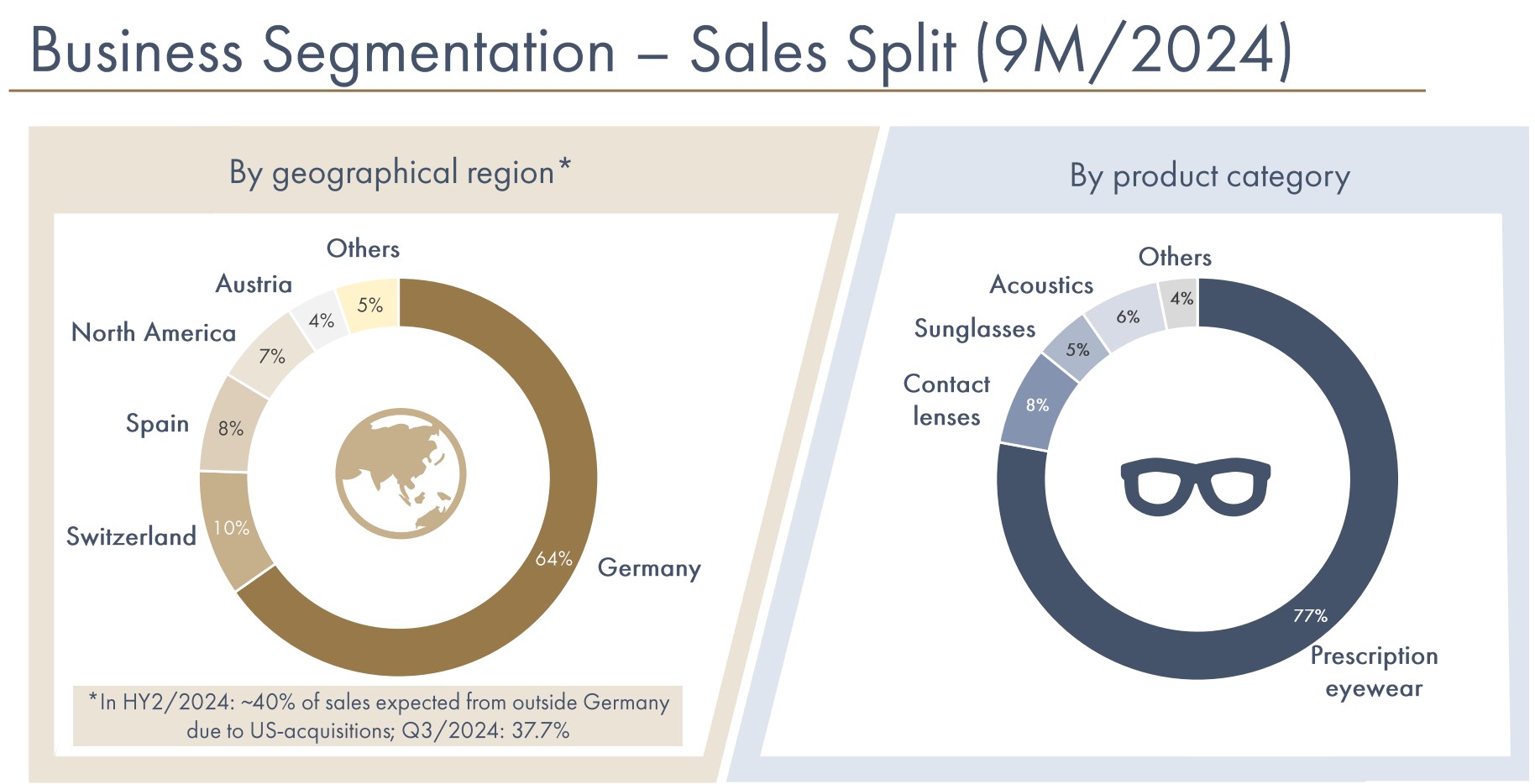

Die Haupteinnahmequelle des Unternehmens sind verschreibungspflichtige Brillen, die rund 77% des Jahresumsatzes ausmachen.

Weitere 8% entfallen auf Kontaktlinsen, 6% auf akustische Ausrüstung (Hörgeräte und Zubehör) und 5% auf den Verkauf von Sonnenbrillen.

Daher erwirtschaftet Fielmann den Großteil seines Einkommens mit medizinischen Produkten, deren Nachfrage weniger veränderlich ist als die nach gewöhnlichen Accessoires.

Quelle: Fielmann 9M 2024 Earnings Presentation

Der Hauptmarkt von Fielmann bleibt Deutschland, mit mehr als 64% des Umsatzes. Der Großteil des Absatzes konzentriert sich auf Europa.

Das Unternehmen belegt den dritten Platz unter den weltweit führenden Optik-Einzelhändlern und ist der unbestrittene Marktführer in Deutschland, mit einem Marktanteil von 23% in finanzieller Hinsicht und 55% aller verkauften Einheiten.

Fielmann ist auch Marktführer in der Schweiz und in Österreich, mit Marktanteilen von 19% und 24% bzw., und verkauft 44% und 33% der optischen Produkte in diesen Ländern.

In Spanien ist das Unternehmen die Nummer Zwei, aber aufgrund der hohen Fragmentierung des Marktes beträgt sein Anteil nur 10%.

Nach der Festigung auf den Schlüsselmärkten in Europa hat Fielmann sich auf internationale Expansion konzentriert, insbesondere durch Übernahmen in den USA.

Das größte Werk des Unternehmens befindet sich in Rateneve (Deutschland), was eine Lieferung von fertigen Brillen im ganzen Land innerhalb eines Tages ermöglicht.

Die Produktionskapazitäten von Fielmann sind auf mehrere Regionen verteilt und umfassen eigene Fabriken und Joint Ventures.

Diese geographische Diversifikation des Produktionsnetzwerks wird besonders wichtig angesichts zunehmender Handelsrisiken, und die lokalisierte Lieferkette des Unternehmens hilft, die Abhängigkeit von globalen Lieferungen zu verringern.

Das adressierbare Marktvolumen von Fielmann übersteigt 80 Milliarden Euro.

Laut der Definition des Unternehmens umfasst ihr Zielmarkt den optischen Sektor in allen Ländern, in denen sie präsent ist, der voraussichtlich im Durchschnitt um 2,9% pro Jahr im Zeitraum von 2023 bis 2028 wachsen wird, sowie den Akustikmarkt in Deutschland, für den ein höheres Wachstum von 4,2% pro Jahr erwartet wird.

Laut Statista, wird der weltweite Optikmarkt im Jahr 2024 auf 146,22 Milliarden Dollar geschätzt und wird voraussichtlich bis 2029 ein Volumen von 172,73 Milliarden Dollar erreichen, was eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,39% impliziert.

Der wichtigste Segment bleibt Fassungen und Linsen, die etwa 69% des gesamten Marktvolumens ausmachen.

Dies bestätigt die langfristige Stabilität und Attraktivität des Kerngeschäfts von Fielmann.

Die langfristig stabile Nachfrage nach verschreibungspflichtigen Brillen wird von einer Reihe von Schlüsseltrends auf globaler Ebene unterstützt, die zur weiteren Entwicklung des Marktes beitragen:

- Die Alterung der Bevölkerung ist ein globaler Faktor für die wachsende Nachfrage nach medizinischen Gütern und Dienstleistungen für ältere Menschen, einschließlich Brillen. Laut Fielmann tragen in Europa etwa 74% der Erwachsenen im Alter von 45 bis 59 Jahren Brillen, und bei älteren Menschen nähert sich dieser Wert 100%. In den USA tragen etwa 64% der gesamten erwachsenen Bevölkerung Brillen.

- Die zunehmende Zeit, die vor Smartphone- und Computerbildschirmen verbracht wird, führt zu einer Zunahme von Myopiefällen unter jungen Menschen. In Kombination mit einem wachsenden Bewusstsein für das Problem und der Notwendigkeit einer frühzeitigen Sehkorrektur erweitert dies den Zielmarkt von Fielmann.

- Die Versicherungsabdeckung von medizinischen Kosten für Brillen, einschließlich stabiler Brillenaustauschzyklen, sorgt für eine vorhersehbare Nachfrage.

- Modetrends tragen zur wachsenden Beliebtheit von Brillen bei: Laut Grand View Research betrachten immer mehr Verbraucher Brillen nicht nur als Sehhilfe, sondern auch als Stilelement. Der Trend zur Auswahl von Fassungen, die zum Outfit passen, nimmt zu. Brillen sind zu einem modischen Accessoire und Statussymbol geworden und verdrängen allmählich die veraltete Stigmatisierung, die mit ihrem Tragen verbunden ist.

Die Entwicklung des akustischen Segments – technologische Innovationen und die weit verbreitete Verwendung von drahtlosen Kopfhörern haben die Stigmatisierung von Hörgeräten erheblich reduziert.

Ein Schlüsselereignis war die Hinzufügung einer Lautstärkeverstärkungsfunktion zu AirPods Pro 2, die ihre Funktionalität an Hörgeräte heranführt.

Dadurch fühlen sich Patienten immer weniger psychisch unwohl bei der Verwendung von Hilfsgeräten, was die Barrieren für deren Kauf senkt und die Nachfrage steigert.

Um eine Bilanz zu ziehen, kann man sagen, dass Fielmann eine starke Position in mehreren Marktsegmenten einnimmt, die Stabilität zeigen und gleichzeitig starke Wachstumstreiber auf lange Sicht haben.

Das Unternehmen ist bereits führend in Schlüsselmärkten in Europa und hat eine solide Basis für weitere internationale Expansion, einschließlich geplanter Übernahmen und die Erschließung neuer Regionen.

Grund 2: Globale Expansion durch M&A eröffnet neue Möglichkeiten auf dem größten optischen Markt der Welt

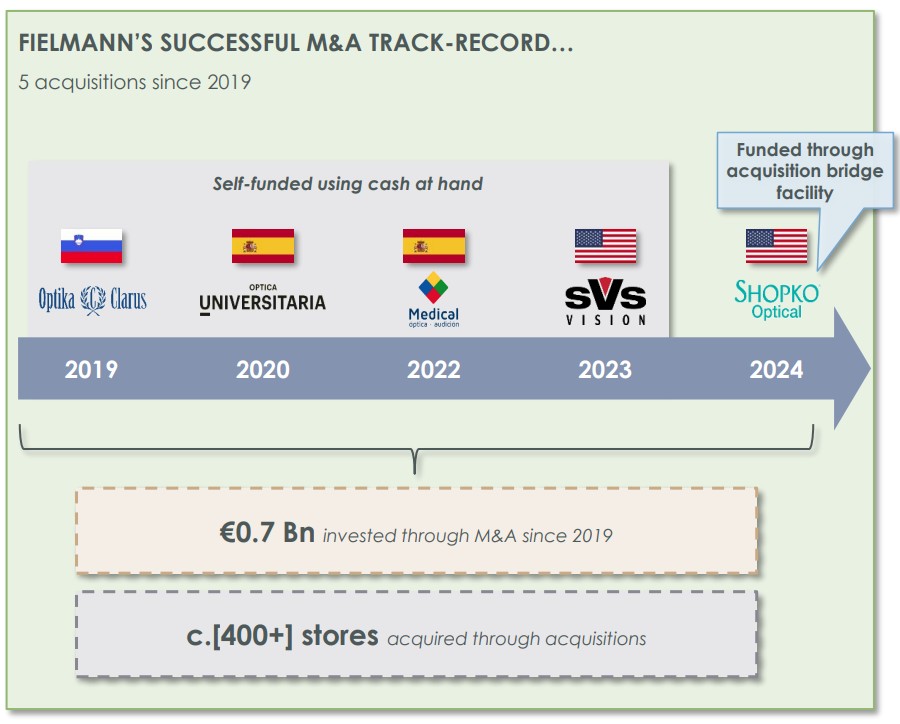

Der erste Schritt war der Markteintritt in Slowenien durch den Kauf von Optica Clarus – dem unbestrittenen Marktführer mit einem Verkaufsanteil von rund 30% in Bezug auf die Anzahl der verkauften Einheiten.

Im Jahr 2020 hat Fielmann seine Präsenz in Spanien ausgebaut und ist nach der Übernahme des Netzwerks Óptica & Audiología Universitaria die zweitgrößte auf dem Markt geworden, und im Jahr 2022 hat es seine Positionen durch den Kauf von Medical Óptica Audición gestärkt.

Der nächste wichtige Schritt war der Eintritt des Unternehmens auf den US-Markt.

Die ersten Übernahmen im Jahr 2023 waren SVS Vision – eine Kette von mehr als 80 Geschäften in neun Bundesstaaten – und Befitting – eine Online-Plattform für den Kauf von Brillen und das Sehversicherung.

Im Jahr 2024 unternahm Fielmann den größten Deal in ihrer Geschichte und kaufte Shopko Optical.

Dies ermöglichte dem deutschen Unternehmen, 145 Geschäfte hinzuzufügen und die Gesamtzahl der Verkaufsstellen in den USA auf 227 zu erhöhen.

Der Deal mit Shopko kostete Fielmann $287,5 Millionen und wurde durch eine kurzfristige Brückenkredit finanziert, was die Ernsthaftigkeit des Unternehmens bei der Verstärkung seiner Position auf dem US-Markt unterstreicht.

Quelle: Fielmann Investor Präsentation

Die Hauptaufmerksamkeit von Fielmann konzentriert sich nach wie vor auf die USA – den größten globalen Optikmarkt mit einem Volumen von 66 Milliarden US-Dollar, wo das Wirtschaftswachstum deutlich höher ist als in der Eurozone.

Das Unternehmen bietet Lösungen für die Schlüsselprobleme amerikanischer Verbraucher an, was ihm hilft, sich erfolgreich an die örtlichen Gegebenheiten anzupassen:

- Lange Wartezeiten für einen Termin beim Augenarzt – Fielmann bietet die Möglichkeit, das Sehen direkt in den Läden zu überprüfen, wodurch die Zeit von der Diagnose bis zur Abgabe neuer Brillen verkürzt wird. Dies ermöglicht es den Kunden, den gesamten Prozess „unter einem Dach“ durchzuführen.

- Komplexes System der Krankenversicherung – Die übernommene SVS Vision bietet Versicherungsprogramme mit transparenten und vorteilhaften Bedingungen für Brillenträger, was die Versicherungsabdeckung zugänglicher und verständlicher macht.

- Beschränkte Auswahl an Gestellen bei Versicherungsabdeckung – Fielmann erweitert erheblich das Sortiment an Basisbrillen und bietet verschiedene Modelle an, die zu jedem Stil passen.

Der US-Markt ist außerdem deutlich fragmentierter als der europäische Markt, was den Markteintritt erleichtert.

Während in Deutschland die zehn größten Akteure mehr als 50% des Marktes kontrollieren, beträgt ihr gemeinsamer Anteil in den USA nur 21%, was Fielmann erhebliche Möglichkeiten für weiteres Wachstum und die Stärkung der Position eröffnet.

Quelle: Fielmann Investor presentation

Im Jahr 2024 erreichten diese Ausgaben $280 Millionen, hauptsächlich aufgrund des bedeutenden Kaufs von Shopko Optical in den USA.

Trotz der steigenden Kosten bleiben die Transaktionen im finanziellen Rahmen des Unternehmens.

Fielmann generiert einen stabilen operativen Cashflow von €296 Millionen pro Jahr, was es ihm ermöglicht, Übernahmen ohne signifikante Risiken für die finanzielle Stabilität zu finanzieren.

Neben dem offensichtlichen Synergieeffekt kann der Eintritt in größere und schnell wachsende Märkte wie die USA das Wachstum des Unternehmens erheblich beschleunigen.

In den ersten neun Monaten des Jahres 2024 verzeichnete Fielmann ein solides organisches Umsatzwachstum von 4,9%, selbst unter den schwierigen makroökonomischen Bedingungen in Europa.

So wird die M&A-Strategie als wichtiger Treiber für die weitere Entwicklung und als positiver Schlüsselfaktor für den Investitionsfall Fielmann gesehen.

Grund 3: Erfolgreiche Umsetzung der Unternehmensstrategie bietet die Möglichkeit, die Rentabilität des Geschäfts zu erhöhen

Die aktuelle Unternehmensstrategie von Fielmann, Vision 2025, umfasst folgende strategische Orientierungspunkte:

- Die Kundenzufriedenheit liegt über 90%. Im Jahr 2023 erreichte das Unternehmen eine Kundenzufriedenheit von 92% (gemessen durch Umfragen).

- Geographische Diversifikation. Fielmanns Anteil an den internationalen Verkäufen stieg von 32% im Jahr 2023 auf 35% im ersten Halbjahr 2024. Es wird erwartet, dass dieser Anteil im zweiten Halbjahr 2024 auf 40% steigen wird, was die erfolgreiche Umsetzung der Internationalisierung und Expansion in ausländische Märkte verdeutlicht.

- Digitalisierung und Entwicklung des E-Commerce. Im Jahr 2023 zeigte der E-Commerce-Sektor ein beachtliches Wachstum und übertraf erstmals die Marke von €100 Millionen Umsatz. Obwohl dieser Sektor noch relativ klein ist, bieten seine weitere Entwicklung wichtige Perspektiven für das Geschäft. Die Übernahme von Befitting ermöglicht es Fielmann, sein traditionell offline-orientiertes Geschäft an das Omnichannel-Modell anzupassen, was das Kundenerlebnis erheblich verbessert.

- Gewinnwachstum. Das Unternehmen bewegt sich stetig in Richtung der Erreichung der Ziel-EBITDA-Marge von 25% für das europäische Geschäft, bereinigt um die Restrukturierungskosten.

Angesichts der aktuellen Ergebnisse setzt die Fielmann-Führung erfolgreich die gesetzten Ziele um, was das Erreichen der Gewinnziele sehr wahrscheinlich macht.

Aktive Ankäufe weniger rentabler amerikanischer Vermögenswerte haben den allgemeinen Margendruck erhöht, jedoch wird erwartet, dass ein Teil des Gewinnwachstums durch die Synergie zwischen den drei erworbenen Unternehmen sichergestellt wird.

Die wichtigsten geplanten Maßnahmen sind die Zusammenlegung der Unternehmenszentralen und die Optimierung von Prozessen.

Fielmann nimmt auch eine strikte Vorgehensweise zur Kostensenkung in seinem europäischen Geschäft.

Zu den angekündigten Maßnahmen gehören:

- Erhöhung der Effizienz des Einzelhandelspersonals und Optimierung von Geschäftsprozessen;

- Senkung der Verwaltungskosten im Zusammenhang mit dem Betrieb der Hauptquartiere;

- Reduzierung der Kosten für IT- und Beratungsdienstleistungen.

Neben den angekündigten strukturellen Verbesserungen erwarten wir auch eine natürliche Reduzierung der Kosten für den Erwerb und die Restrukturierung von Vermögenswerten, was die Betriebsrentabilität im Einklang mit der Vision 2025-Strategie weiter erhöhen wird.

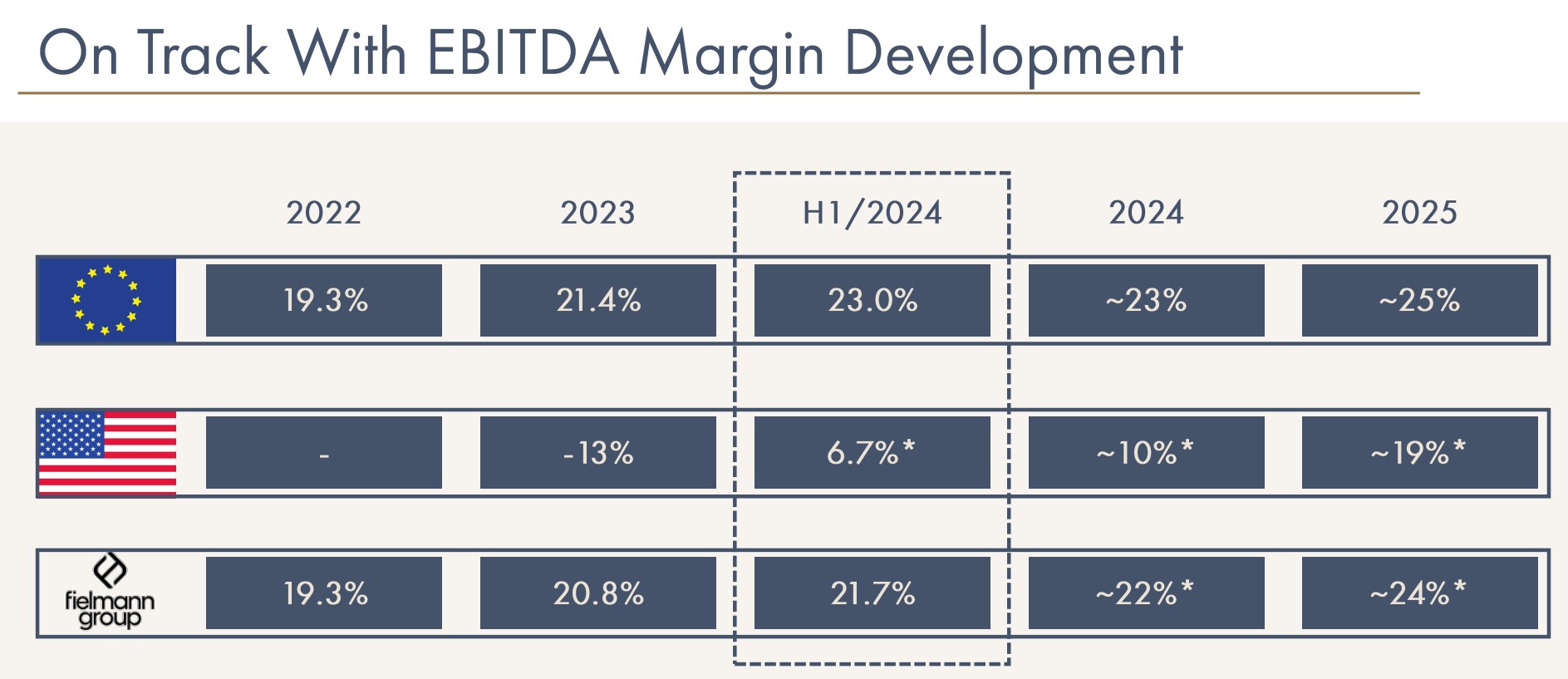

Es ist zu beachten, dass Fielmann in ihrem letzten Gewinn- und Verlustbericht das strategische Ziel bestätigte, bis 2025 eine EBITDA-Marge von 25% für das europäische Geschäft und von 24% für die gesamte Gruppe zu erreichen.

Obwohl das amerikanische Vermögen des Unternehmens derzeit eine angepasste EBITDA-Marge von 7,3% zeigt, strebt das Unternehmen das erklärte Ziel von 10% für dieses Segment bis Ende 2024 an und erwartet ein weiteres Wachstum des Indikators im Jahr 2025.

Quelle: Fielmann Analystenkonferenz 2024

Daher erhöhen eine gemäßigte, aber stetig wachsende Verkaufsrate und eine klare Strategie zur Steigerung der Rentabilität die Investitionsattraktivität der Fielmann-Aktien.

Fielmann Finanzergebnisse

Die Finanzkennzahlen von Fielmann für die letzten 12 Monate (TTM) per 3. Quartal 2024 sehen wie folgt aus:

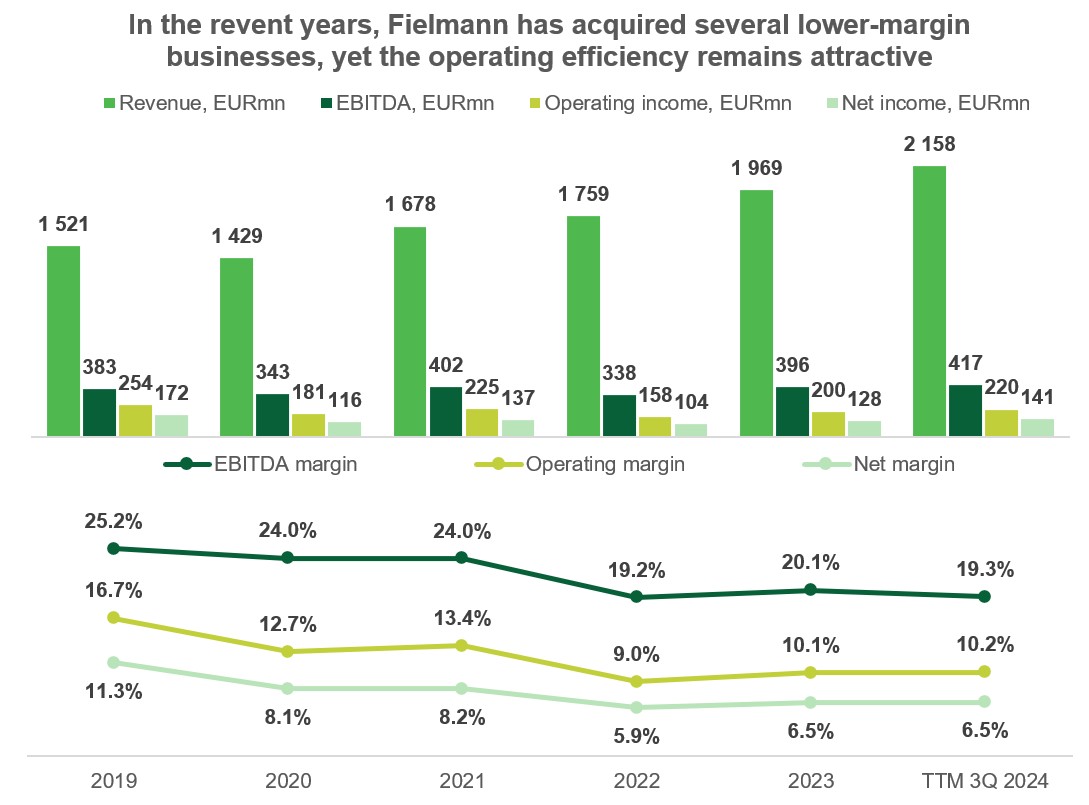

- Der Umsatz stieg um 9,6% im Vergleich zu 2023 und belief sich auf €2,16 Milliarden.

- Das EBITDA stieg um 5,4% auf €417 Millionen, wobei die Marge um 0,8 Prozentpunkte (pp) auf 19,3% leicht sank.

- Der operative Gewinn stieg um 10% auf €220 Millionen, was dem Umsatzwachstum folgte, so dass die Marge nahezu unverändert bei 10,2% blieb.

- Der Nettogewinn stieg um 10,4% auf €141 Millionen, während die Nettomarge mit 2023 vergleichbar blieb – 6,5%.

Quelle: vom Autor zusammengestellt

Im europäischen Geschäft stieg die bereinigte EBITDA-Marge um 2,1 Prozentpunkte dank Effizienzsteigerungsinitiativen, und in den USA hat die teilweise Realisierung von Kostensynergien, die mit der Übernahme verbunden sind, bereits zum Gewinn beigetragen.

Daher stieg die bereinigte EBITDA-Marge auf Gruppenebene um 1,5 Prozentpunkte auf 21,7%.

Darüber hinaus hat das Unternehmen ein sicheres Wachstumstempo in allen Präsenzregionen verzeichnet – von 5% bis 10% in Europa.

Das amerikanische Geschäft hat den vergleichbaren Umsatz um 11% gesteigert, übertroffen den Markt.

Das Management von Fielmann ist zuversichtlich in seiner Strategie für das Jahr 2025 und deren erfolgreiche Umsetzung.

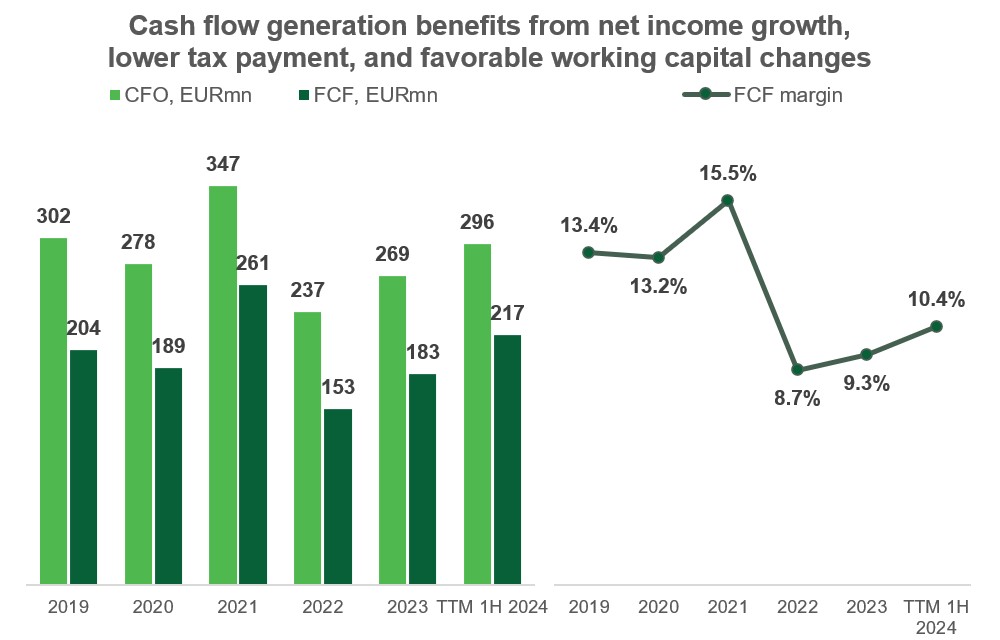

Das Unternehmen berichtet halbjährlich, daher wurde für das 3. Quartal 2024 nur eine kurze Übersicht der Finanzergebnisse veröffentlicht, und die Cashflow-Dynamik spiegelt den Stand per 1H 2024 wider, so weit es die verfügbaren Berichte zulassen.

In den 12 Monaten bis zum 1H 2024 stieg der Cashflow aus operativen Aktivitäten um 10,3% auf 296 Millionen Euro.

Dies ist auf das hohe Wachstum des Nettogewinns, die Senkung der Steuerzahlungen im 1H 2024 im Vergleich zum gleichen Zeitraum des Vorjahres und das langsamere Wachstum des Betriebskapitals zurückzuführen.

Gleichzeitig gingen die Kapitalausgaben leicht zurück, was zu einem erheblichen Anstieg des freien Cashflows (FCF) um 18,6% und einer Steigerung seiner Marge um 1,1 Prozentpunkte auf 10,4% führte.

Quelle: zusammengestellt vom Autor

Für das erste Halbjahr 2024 beliefen sich die finanziellen Verpflichtungen von Fielmann auf etwa 326 Millionen Euro, wobei 89% der Schulden kurzfristig waren.

Zur Finanzierung des Erwerbs von Shopko Optical hat das Unternehmen eine Überbrückungsfinanzierung eingeworben.

Die liquiden Mittel betrugen 338 Millionen Euro, was eine Nettoverschuldung von Null bedeutet.

Fielmann wird wahrscheinlich nicht die gesamte Liquidität zur Schuldentilgung einsetzen, um die Finanzressourcen nicht zu erschöpfen, wird aber wahrscheinlich einen niedrigen Verschuldungsgrad in der Zukunft beibehalten.

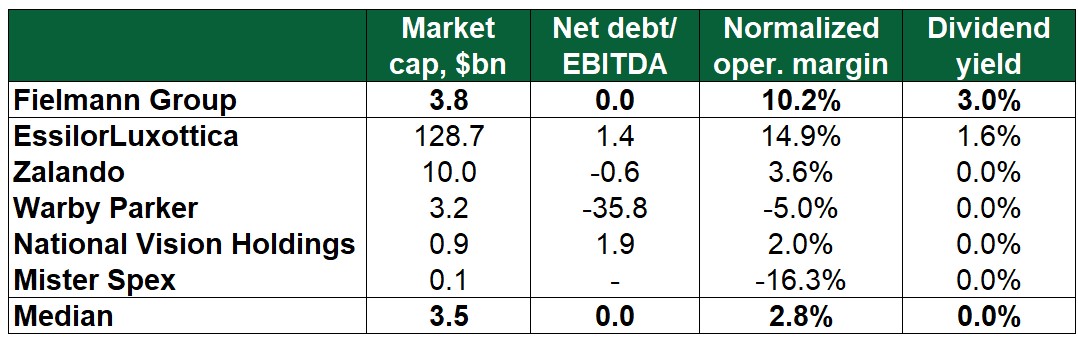

Zur Finanzierung von M&A-Transaktionen hat Fielmann die Dividendenzahlungen reduziert, aber die prognostizierte Dividendenrendite bleibt bei 3,0%, was die Aktien des Unternehmens zu einer attraktiven Anlage unter mäßig wachsenden Wertpapieren macht.

Fielmann Aktie Bewertung

Viele Wettbewerber zahlen überhaupt keine Dividenden.

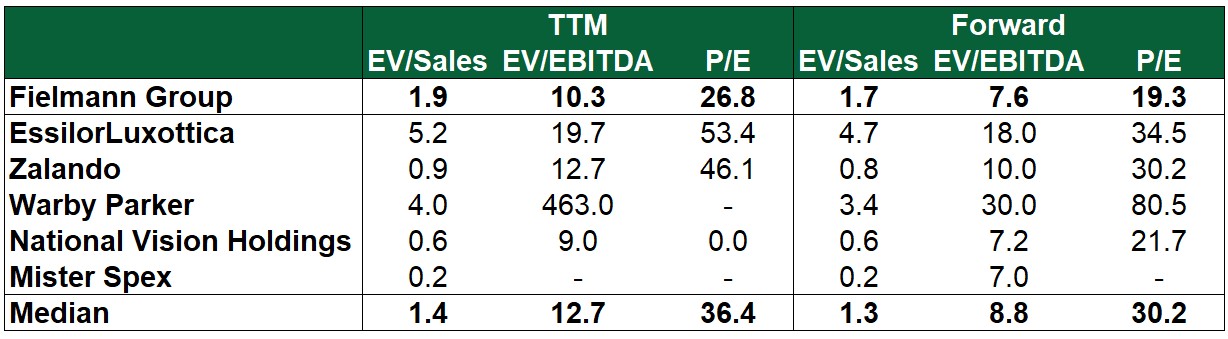

Fielmann-Aktien werden mit einer Prämie auf den EV/Sales-Multiplikator gehandelt, was auf eine höhere Rentabilität im Vergleich zum Marktdurchschnitt zurückzuführen ist.

Trotzdem bleiben die Aktien des Unternehmens relativ unterbewertet:

- Der EV/EBITDA zeigt einen Abschlag von 19% (basierend auf den letzten 12 Monaten) und 14% (prognostizierter Wert). Dieser Multiplikator ist am repräsentativsten, da er die Unterschiede in der Geschäftsstruktur und dem Verschuldungsgrad korrekt berücksichtigt.

- Der Abschlag auf den P/E-Multiplikator ist sogar noch signifikanter: über 25% (basierend auf den letzten 12 Monaten) und über 35% (prognostizierter Wert).

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

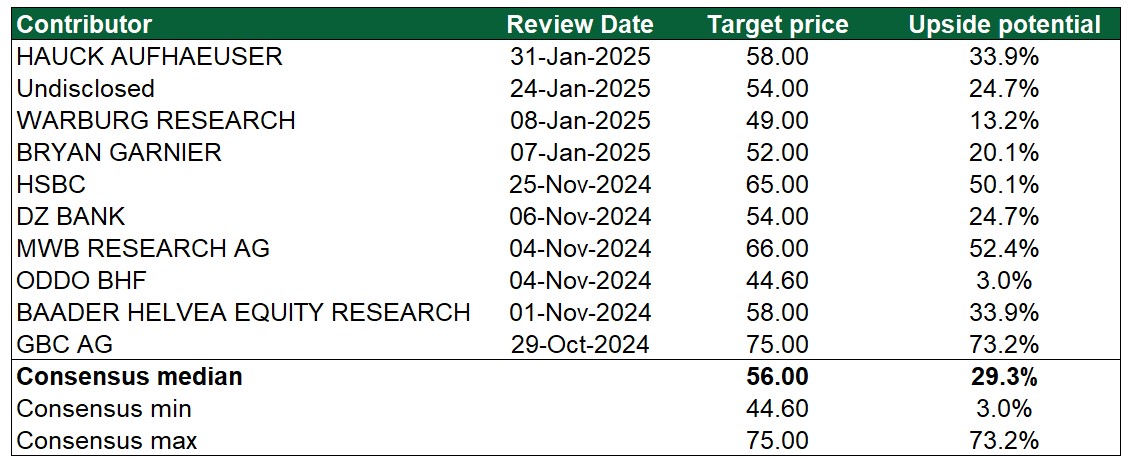

Fielmann Aktie Kursziele

Die Wall Street-Analysten sind sich fast einig, dass die Fielmann-Aktien ein erhebliches Wachstumspotenzial haben.

Mit Ausnahme einer Prognose mit einem Zielkurs, der den aktuellen Niveaus nahe kommt, erwarten die meisten Analysten ein zweistelliges Wachstum.

Der Median-Zielkurs beträgt etwa €58 pro Aktie, was ein Wachstumspotential von mehr als 40% impliziert.

Wir erwarten, dass die Aktie in den nächsten 12 Monaten den Preis von EUR 58,0 erreicht.

Quelle: Vom Autor zusammengestellt

Die Schlüsselrisiken

- Die Aktivierung der M&A-Strategie hat aufgrund der Übernahme von Aktiva mit niedrigerer Rentabilität und der mit der Umstrukturierung verbundenen Kosten Druck auf die operative Marge von Fielmann ausgeübt. Wenn die Übernahmen nicht zu einem beschleunigten Umsatzwachstum des Unternehmens führen, kann ihr letztendlicher Nutzen in Frage gestellt werden.

- Beim Eintritt in den US-Markt trifft Fielmann auf starke Konkurrenz von etablierten Spielern. Wenn die Markteintrittsstrategie weniger erfolgreich ist als zum Zeitpunkt des Deals angenommen, könnte dies zu einer Abschreibung von Goodwill führen und sich negativ auf den Nettogewinn auswirken.

- Risiken im Zusammenhang mit Handelstarifen können die Lieferbedingungen und die Rentabilität des Geschäfts beeinflussen. Fielmann ist jedoch zum Teil vor diesen Bedrohungen geschützt, dank einer geographisch diversifizierten Produktion.

- Ein Schlüsselfaktor für das Konsummodell in vielen Märkten ist die Versicherung. Änderungen in der Regulierung dieses Bereichs könnten zu einem Verlust eines Teils der Kundenbasis des Unternehmens führen.

Fielmann Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

AGORA direct™: Krypto handeln ganz einfach und ohne Wallet

An der Entwicklung von Kryptowährungen wie Bitcoin, Ethereum und weiteren teilhaben, ganz ohne eigene Wallet, das ist möglich. Mit sogenannten Krypto ETNs, also Exchange Traded...

Kupfer vor dem Ausbruch und Kaffee am Scheideweg – zwei technisch hochinteressante Situationen mit klaren Triggern

Die aktuellen Setups in den Rohstoffmärkten zeigen einmal mehr, warum sauberes Arbeiten über mehrere Zeiteinheiten hinweg der Schlüssel zu konstantem Trading-Erfolg ist. Gerade bei Kupfer...

XTB kündigt globale Partnerschaft mit SSC Napoli an

Der Online-Broker XTB hat sich mit SSC Napoli zusammengeschlossen, einem legendären italienischen Fußballverein, der für seine leidenschaftlichen Fans bekannt ist. Als Global Trading Partner von...

Silber mit starker Performance trotz Korrekturen – bald wieder über 100 USD?

Der Preis für eine Feinunze Silber hat wahrhaftig einen ordentlichen Bullenritt hinter sich. Selbst nach den zuletzt teils heftigen Korrekturen seit Ende Januar mit dem...

Geopolitischer Poker lähmt den DAX – SAP feiert starkes Comeback!

Geopolitischer Poker lähmt den DAX: Banges Warten auf die Hormus-Erlösung! Die Investoren auf dem Frankfurter Parkett scharren ungeduldig mit den Hufen, doch der ersehnte Startschuss...

Jeder dritte Deutsche ist bereit für bessere Kryptowährungsangebote die Bank zu wechseln

Boerse Stuttgart Digital hat in einer repräsentativen länderübergreifenden Studie Anlageverhalten, Einstellungen und Entscheidungsfaktoren im Bereich Kryptowährungen und digitale Assets untersucht. An der Befragung nahmen 6.000...

DAX Morgenanalyse: Geopolitische Spannungen drücken Kurse – Energiepreise steigen stark

Der Xetra-DAX ging am Montag, den 20. April 2026 mit einem Kursverlust von 1,15 Prozent und 24.417,80 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX grenzt Verluste ein – Commerzbank gewinnt wegen UniCredit-Angebot

Vor dem Hintergrund der weiter unsicheren Lage in Nahost und der steigenden Energiepreise hielten sich die Verluste im DAX heute in Grenzen. Nach jeder Menge...

Aktie im Fokus: BNP Paribas – Experten von Jefferies erwarten über 35% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bodenbildung beim Goldpreis: Steht die nächste Rallye an, oder droht der Absturz?

Gold nach der Rallye: Korrektur, Konsolidierung – und was jetzt kommt Edelmetalle und insbesondere Gold zogen Anfang dieses Jahres die Blicke der Anleger auf sich,...

Aktie im Fokus: Delivery Hero – Analysten on Barclays erwarten über 70% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 26. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

3 neue globale Aktien-ETFs – erstmals auch ex-USA und mit Small Caps

Xtrackers erweitert seine Core-ETF-Palette um drei neue Produkte für die globale Aktienanlage. Der FTSE All-World ETF deckt Industrie- und Schwellenländer ab und ist mit einer...

Aktie im Fokus: TeamViewer mit schwungvoller Rally

Die Aktie des im SDAX notierten Softwareanbieters TeamViewer (WKN: A2YN90) bewegt sich ausgehend vom im Juli 2020 markierten Rekordhoch (54,86 EUR) in einem intakten langfristigen...

DAX Morgenanalyse: Starkes Plus vor Hannover Messe – Industrie im Fokus

Der Xetra-DAX beendete den Freitag, den 17. April 2026 mit einem hohen Kursplus von 2,27 Prozent und 24.702,24 Punkten. Das Handelsvolumen via Xetra betrug recht...

DAX macht die Rolle rückwärts – Lösung des Nahost-Konflikts nicht in Sicht

Am Freitag noch in Erwartung einer zeitnahen Lösung des Konflikts im Nahen Osten angesprungen, muss der DAX zum Start in die neue Handelswoche wieder deutlich...

Gold: Chinas Goldbestände steigen erneut – Kurs unter Beobachtung

Die Experten des World Gold Council wiesen kürzlich auf die chinesischen Goldbestände hin, die sich abermals – zumindest leicht – gesteigert haben. Die chinesische Zentralbank...

Eskalation in Hormus: Stoppt sie die DAX-Rallye?

Eskalation am Wochenende: Zerschießt das Hormus-Drama die DAX-Rallye? Ein fulminanter Endspurt bescherte den Bullen am vergangenen Freitag noch einen glorreichen Wochenschluss: Der deutsche Leitindex eroberte...

EUR/USD – Zinssenkung der Fed wahrscheinlicher, Euro vor Widerständen

Die Wahrscheinlichkeiten für eine Zinssenkung der Federal Reserve im laufenden Jahr haben sich jüngst wieder verbessert. Zwar erwartet man für die Zinsentscheidung am 29. April...

Aktie im Fokus: Rheinmetall – Analysten sehen bis zu 67% Kurspotenzial – aber das hohe KGV bleibt der Knackpunkt

Die im DAX enthaltene Aktie des Konzerns Rheinmetall notierte am 30. März 2026 via Xetra auf einem Zwischentief von 1. 336,50 Euro. Danach erholte sich...

Wochenausblick: Tesla, Intel und IBM im Realitätscheck – DAX, S&P 500 und Nasdaq Composite vor größeren Bewegungen?

Die kommenden Tage haben es in sich: Eine außergewöhnliche Dichte an Konjunkturdaten, Notenbank-Kommunikation und Quartalszahlen trifft auf einen Markt, der zuletzt stark gelaufen ist. Genau...