Aktie im Fokus: Foot Locker – Dividendenrendite von 5% und über 40% Renditepotenzial

Zu seinem Markenportfolio gehören Foot Locker, Lady Foot Locker, Kids Foot Locker, Champs Sports, Eastbay, atmos, WSS, Footaction und Sidestep.

Foot Locker betreibt 2.799 Einzelhandelsgeschäfte in 28 Ländern, die sich überwiegend in Einkaufszentren und städtischen Einkaufsbereichen befinden.

Geografisch ist das Geschäft des Unternehmens in drei Segmente unterteilt:

- Nordamerika

- Europa, Naher Osten und Afrika

- Asiatisch-pazifischer Raum

Zusätzlich zu den physischen Einzelhandelsgeschäften setzt das Unternehmen auf das Omnichannel-Geschäftsmodell und ermöglicht Einkäufe über Webseiten und Apps.

Was ist die Idee?

- Die Wiederherstellung von Lieferketten sollte zur Verbesserung der Gewinnspannen beitragen.

- Die Ernennung eines neuen CEO könnte das Unternehmenswachstum beschleunigen.

- Die geringe Schuldenlast wird helfen, kurzfristige Schwierigkeiten zu bewältigen.

Warum gefällt uns Foot Locker Inc.?

Grund 1: Wiederherstellung der Lieferketten

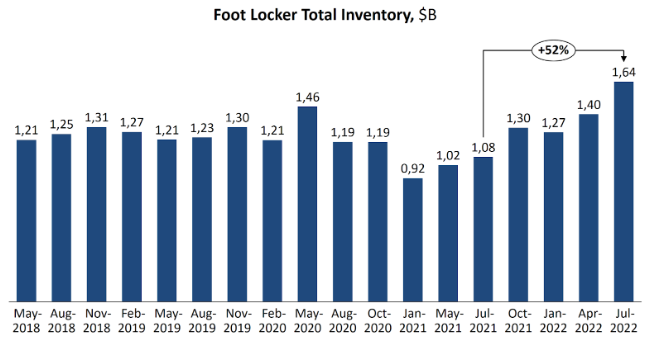

Wie viele andere Einzelhändler hatte auch Foot Locker mit Problemen in den Lieferketten zu kämpfen, die sich auf die Gewinnspannen und den Lagerbestand ausgewirkt haben. Wie die nachstehende Grafik zeigt, waren die Lagerbestände des Unternehmens zum 30. Juni 2022 im Vergleich zum Vorjahr um 52 % auf 1,65 Milliarden US-Dollar gestiegen.

Aufgrund folgender Gründe gehen wir davon aus, dass die Lieferketten in Zukunft deutlich weniger Einfluss auf die Wirtschaft haben werden:

- Einer Studie von DHL, zufolge findet weltweit ein Wandel hin zu besseren und nachhaltigeren Lieferketten statt, unter anderem durch die Schaffung geografisch diversifizierter Betriebe. Während die Analyse von Reuters nahelegt, dass es bis 2024 dauern wird, bis sich die Lage in einigen Sektoren vollständig erholt hat, gehen wir davon aus, dass die Auswirkungen der umgesetzten Maßnahmen bereits 2023 spürbar sein werden.

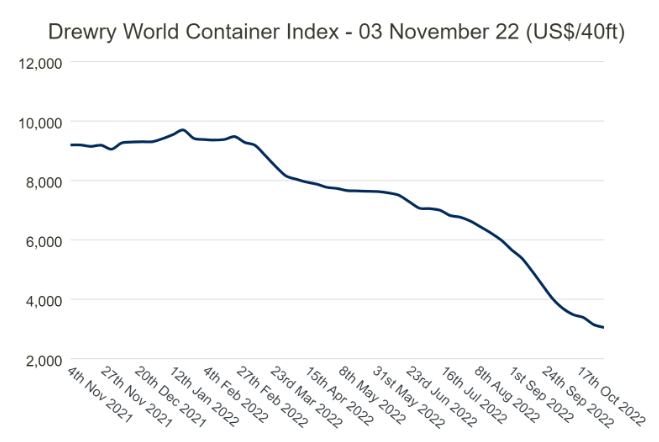

- Die Kosten für den Containertransport sind rückläufig: Der Freightos Baltic Index (FBX), der diesen Trend widerspiegelt, fiel von 9.293 US-Dollar zu Beginn des Jahres auf 3.045 US-Dollar am 3. November.

Quelle: Drewry – Service Expertise – World Container Index – 03 Nov

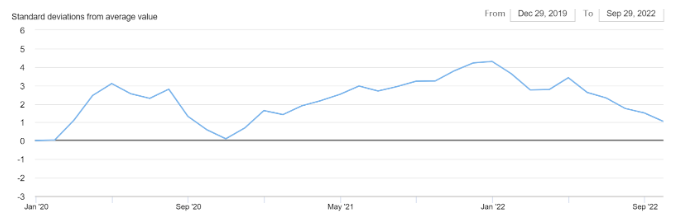

- Der Global Supply Chain Pressure Index, (Index für den Druck auf die globalen Lieferketten), der sich in den letzten fünf Monaten rasch dem Nullpunkt genähert hat, ist aufgrund der oben genannten Faktoren ebenfalls gesunken.

Quelle: Global Supply Chain Pressure Index (GSCPI) – FEDERAL RESERVE BANK of NEW YORK

Während der Telefonkonferenz zum Ergebnis des 2. Quartals berichtete die Geschäftsleitung auch, dass Foot Locker beginnt, die Probleme in der Lieferkette zu überwinden, die andere Einzelhändler nach wie vor haben.

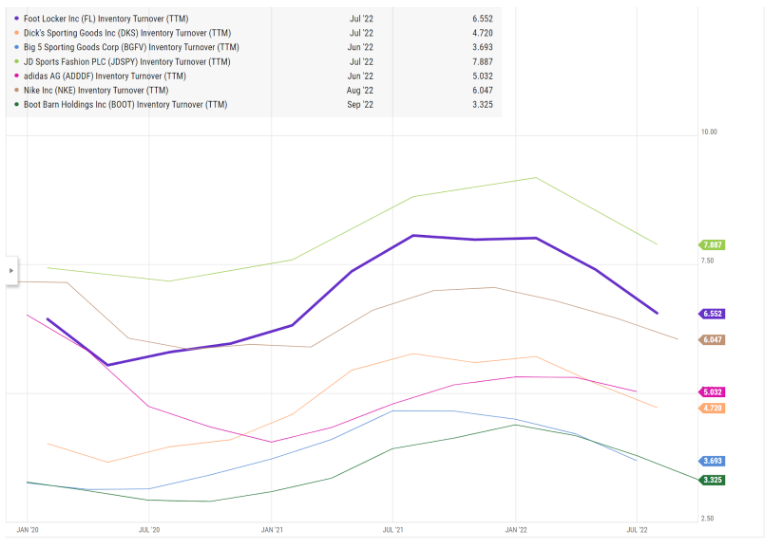

In Bezug auf die Lagerumschlagshäufigkeit liegt Foot Locker (die lila Linie in der Grafik unten) nun weitgehend im Einklang mit den allgemeinen Markttrends, wobei der Wert selbst mit 6,6x recht hoch ist.

Quelle: Ycharts

Unserer Ansicht nach wird die verbesserte Situation bei der Lieferkette das Unternehmen Foot Locker in die Lage versetzen, seine Gewinnspannen zu verbessern und seine Umsatzzahlen

zu steigern, was sich positiv auf die Kapitalisierung des Unternehmens auswirken dürfte.

Grund 2: Positive Daten aus der Branche

Wenn wir die jüngsten Finanzergebnisse von Einzelhandelsunternehmen für Bekleidung in den USA laut Yahoo Finance analysieren, sehen wir Folgendes:

- 28. Oktober – Carters – erwarteter Gewinn je Aktie (EPS): 1,70 US-Dollar, EPS laut Bericht: 1,67 US-Dollar

- 26. Oktober – Boot Barn Holdings – erwarteter Gewinn je Aktie (EPS): 0,90 US-Dollar, EPS laut Bericht: 1,06 US-Dollar

- 12. Oktober – Aritzia Inc. – erwarteter Gewinn je Aktie (EPS): 0,33 US-Dollar, EPS laut Bericht: 0,44 US-Dollar

- 12. Oktober – Fast Retailing Co. – erwarteter Gewinn je Aktie (EPS): -125,02 US-Dollar, EPS laut Bericht: 347,40 US-Dollar

- 11. Oktober – ABC-Mart – erwarteter Gewinn je Aktie (EPS): 60,37 US-Dollar, EPS laut Bericht: 76,33 US-Dollar

Die meisten der untersuchten Einzelhändler schnitten also besser ab als erwartet. Wenn Foot Locker sich diesem Trend anschließt, könnte sich dies sehr positiv auf den Aktienkurs des Unternehmens auswirken.

Nach Auswertung der Berichte der oben genannten Unternehmen möchten wir die folgenden Punkte hervorheben:

- Carters meldet eine anhaltende Erholung der Lieferketten, wobei Boot Barn seine Prognose für den Online-Umsatz gesenkt hat, da die Wettbewerber die Produkte auf ihren Webseiten wieder auf Lager haben. Dies ist ein weiterer Beweis für die weltweite Erholung der Lieferketten.

- Gleichwohl gibt es weiterhin Schwierigkeiten, sodass eine vollständige Erholung noch aussteht.

Am 27. Juni meldete Foot Locker unter anderem, dass es eine Vereinbarung über den Verkauf des Geschäftsbereichs Team Sales an BSN Sports unterzeichnet hat. Da dieser Bereich weniger als 1% des Jahresumsatzes des Unternehmens ausmacht, sind wir der Meinung, dass der Verkauf für das Unternehmen von Vorteil sein wird.

Neben dem Cashflow aus dem Verkauf wird der Deal der Geschäftsleitung helfen, die Struktur des Unternehmens zu optimieren, sodass die Mitarbeiterressourcen auf strategisch wichtige Projekte konzentriert werden können.

Grund 3: Ein neuer CEO

Um einen reibungslosen Übergang zu gewährleisten, wird Johnson dem Unternehmen bis April 2023 als Berater erhalten bleiben.

Wir betrachten diese Nachricht als positiv, da Dillon über 35 Jahre Erfahrung in der Führung eines verbrauchernahen Unternehmens verfügt. In ihren acht Jahren an der Spitze des Unternehmens hat Ulta Beauty gute Fortschritte gemacht, mit einer durchschnittlichen jährlichen Wachstumsrate von 16% beim Umsatz und einer Marktkapitalisierung, die sich in diesem Zeitraum verdreifacht hat.

Sie hat das Unternehmen zum führenden Kosmetikgeschäft in den USA gemacht. Darüber hinaus verfügt Dillon über Führungserfahrung bei Unternehmen wie U.S. Cellular, McDonalds und PepsiCo.

Eine neue Betrachtungsweise der Geschäftsprozesse des Unternehmens und der große Erfahrungsschatz könnten dazu beitragen, die Wachstumsrate von Foot Locker zu beschleunigen.

Dennoch wird es wahrscheinlich drei bis vier Quartale dauern, bis sich diese Erwartungen im Aktienkurs des Unternehmens widerspiegeln werden und die Leistung von Dillon in Zahlen gemessen werden kann.

Finanzkennzahlen

Die Ergebnisse des Unternehmens in den letzten 12 Monaten:

- Umsatz (TTM): Anstieg von 8,72 Milliarden auf 8,77 Milliarden US-Dollar

- Betriebsgewinn (TTM): Rückgang von 889 Millionen auf 691 Millionen US-Dollar; Bei der operativen Marge sehen wir einen Rückgang von 10,2 % auf 7,9 %, hauptsächlich aufgrund des Anstiegs der VVG-Kosten von 20,1 % auf 21,6 %

- Nettogewinn (TTM): Rückgang von 1,02 Milliarden auf 0,49 Milliarden US-Dollar; Bei der Nettomarge sehen wir einen Rückgang von 11,7 % auf 5,6 %

- Operativer Cashflow: Rückgang von 858 Millionen auf 162 Millionen US-Dollar, hauptsächlich aufgrund geringerer Gewinne und Investitionen in den Lagerbestand

- Freier Cashflow: Rückgang von 695 Millionen auf 116 Millionen US-Dollar

Basierend auf den Ergebnissen des letzten Berichtszeitraums, der am 30. Juli 2022 endete:

- Umsatz: Rückgang von 2,28 Milliarden auf 2,07 Milliarden US-Dollar

- Betriebsgewinn: Rückgang von 268 Millionen auf 157 Millionen US-Dollar; Bei der operativen Marge sehen wir einen Rückgang von 11,8 % auf 7,6 %, da die VVG-Kosten von 19,8 % auf 21,9 % gestiegen sind

- Nettogewinn: Rückgang von 430 Millionen auf 94 Millionen US-Dollar; Bei der Nettomarge sehen wir einen Rückgang von 18,9 % auf 4,6 %, hauptsächlich aufgrund des fehlenden Gewinns aus nicht-operativen Investitionstätigkeiten im zweiten Quartal 2022 (im letzten Jahr waren es 291 Millionen US-Dollar)

- Operativer Cashflow: Rückgang von 402 Millionen auf 102 Millionen US-Dollar aufgrund von Investitionen in den Lagerbestand in Höhe von 413 Millionen US-Dollar

- Freier Cashflow: Rückgang von 415 Millionen auf 258 Millionen US-Dollar

Das Unternehmen meldete im letzten Quartal negative Finanzergebnisse. Wir gehen aber davon aus, dass es aufgrund positiver Trends in der Lieferkette in der Lage sein wird, seine Lagerbestände schneller zu verwerten und den Cashflow in Richtung einer Erholung zu lenken.

- Barmittel und Barmitteläquivalente: 386 Millionen US-Dollar

- Nettoverschuldung: 76 Millionen US-Dollar

- Nettoverschuldung/bereinigtes EBITDA (TTM): 0,07x

Obwohl das Unternehmen in Anbetracht des negativen Cashflows über relativ geringe Barreserven verfügt, liegt die Verschuldung von Foot Locker bei etwa Null, was dem Unternehmen genügend Finanzkraft verleiht, um vorübergehende Schwierigkeiten zu bewältigen.

Bewertung

Gemessen an den Handelsmultiplikatoren ist Foot Locker im Vergleich zur gesamten Branche unterbewertet:

Quelle: Refinitiv

Foot Locker zahlt seinen Aktionären eine Dividende mit einer aktuellen Jahresrendite von 5,08%.

Laut dem SEC-Formular 10-Q, verfügte das Unternehmen am 30. Juli 2022 noch über eine Ermächtigung für sein Aktienrückkaufprogramm in Höhe von 1,1 Milliarden US-Dollar, was etwa 38% der Marktkapitalisierung des Unternehmens entspricht.

Das Programm ist zeitlich nicht begrenzt und kann unseres Erachtens nach der Erholung der Cashflows wieder aktiviert werden.

Bewertungen anderer Investmenthäuser

Das unter den Investmenthäusern von William Blair am tiefsten angesetzte Kursziel liegt bei 29,00 US-Dollar pro Aktie. Guggenheim und Bank of America haben ihrerseits ein Kursziel von 43,00 US-Dollar festgelegt.

Dem Konsens zufolge liegt der Fair Value der Aktie bei 37,60 US-Dollar, was ein Kurspotenzial von 42,17% impliziert.

Quelle: Marketbeat

Hauptrisiken

- Sollte das Unternehmen nicht in der Lage sein, einen kurzfristigen Einbruch des Cashflows zu verkraften, muss es Fremdkapital aufnehmen, was sich aufgrund des erhöhten Risikos negativ auf den Shareholder Value auswirken könnte.

- Eine neue Geschäftsleitung birgt neben neuen Chancen auch die Gefahr von Missmanagement.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an Finanzdienstleistungen, einschließlich Privat- und Firmenkundengeschäft, Vermögensverwaltung und Beratungsdienste, Handels- und Investmentbanking sowie digitales Banking. Der Hauptsitz des Unternehmens befindet sich in Turin, Italien. Was ist die Idee? Die erste…

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Freedom Holding Corp. (FRHC), ein diversifiziertes Finanzdienstleistungsunternehmen und Gründer von Freedom24, hat seine Finanzergebnisse für das am 31. März 2025 endende Geschäftsjahr bekannt gegeben. Das Unternehmen erzielte einen Umsatz von 2,05 Milliarden US-Dollar, was einem Anstieg von 23% gegenüber dem Vorjahr entspricht und die erfolgreiche Umsetzung seiner Wachstumsstrategie in allen wichtigen Geschäftsbereichen widerspiegelt. Der Finanzdienstleistungskonzern…

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...