Aktie im Fokus: HP – PC-Hersteller mit 3,6% Dividendenrendite und knapp 35% Kurspotential

Freedom24: HP Inc. (HPQ) gehört zu den führenden Anbietern im Markt für Personal Computer, Laptops und Workstations.

Zusätzlich stellt das Unternehmen Drucker und zugehörige Verbrauchsmaterialien her und fokussiert sich auf Grafik- und 3D-Imaging-Lösungen für den kommerziellen und industriellen Sektor.

Ursprünglich als Hewlett-Packard Company bekannt, änderte das Unternehmen im Oktober 2015 seinen Namen in HP Inc.

HP wurde 1939 gegründet und hat seinen Hauptsitz in Palo Alto, Kalifornien, USA.

-

Das herausfordernde makroökonomische Umfeld und die straffere Geldpolitik haben die Nachfrage nach Personal Computern stark beeinträchtigt. Dies führte dazu, dass die finanzielle Performance der PC-Hersteller in den Jahren 2022 und 2023 unter Druck stand.

- Wir sind der Ansicht, dass nun ein günstiger Zeitpunkt ist, um in HP, den weltweit zweitgrößten PC-Hersteller, zu investieren, da Zeichen einer nachhaltigen Branchenerholung ein bedeutender Katalysator für einen Anstieg des Aktienkurses sein könnten.

- Anzeichen für eine Stabilisierung und mögliche Erholung des Marktes sind bereits sichtbar: Der Rückgang der Verkaufszahlen verlangsamt sich kontinuierlich und sowohl Unternehmensführung als auch Branchenexperten äußern sich optimistisch.

- HP stellt eine der weniger offensichtlichen Wetten auf die Entwicklung der KI-Industrie dar, da das Unternehmen als eines der ersten seine Absicht bekundete, einen PC mit integrierter KI zu entwickeln.

- HPs Kapitalausschüttungspolitik ist auf eine aktive Belohnung der Aktionäre ausgerichtet. Das Unternehmen zahlt seit 1989 regelmäßig Dividenden aus. Im Jahr 2024 wird HP in der Lage sein, bei gleichbleibenden Dividenden etwa 2,3 Milliarden $ für Aktienrückkäufe bereitzustellen.

- Trotz hoher Gewinnmargen, einer gesunden Bilanz, soliden Dividenden und Aktienrückkäufen wird HP im Vergleich zu seinen Wettbewerbern mit einem erheblichen Abschlag gehandelt. Unser Bewertungsmodell zeigt, dass die Aktie ein Aufwärtspotenzial von 34,6% hat.

Warum gefällt uns die HP Aktie?

1. Grund: Erholung des PC-Marktes

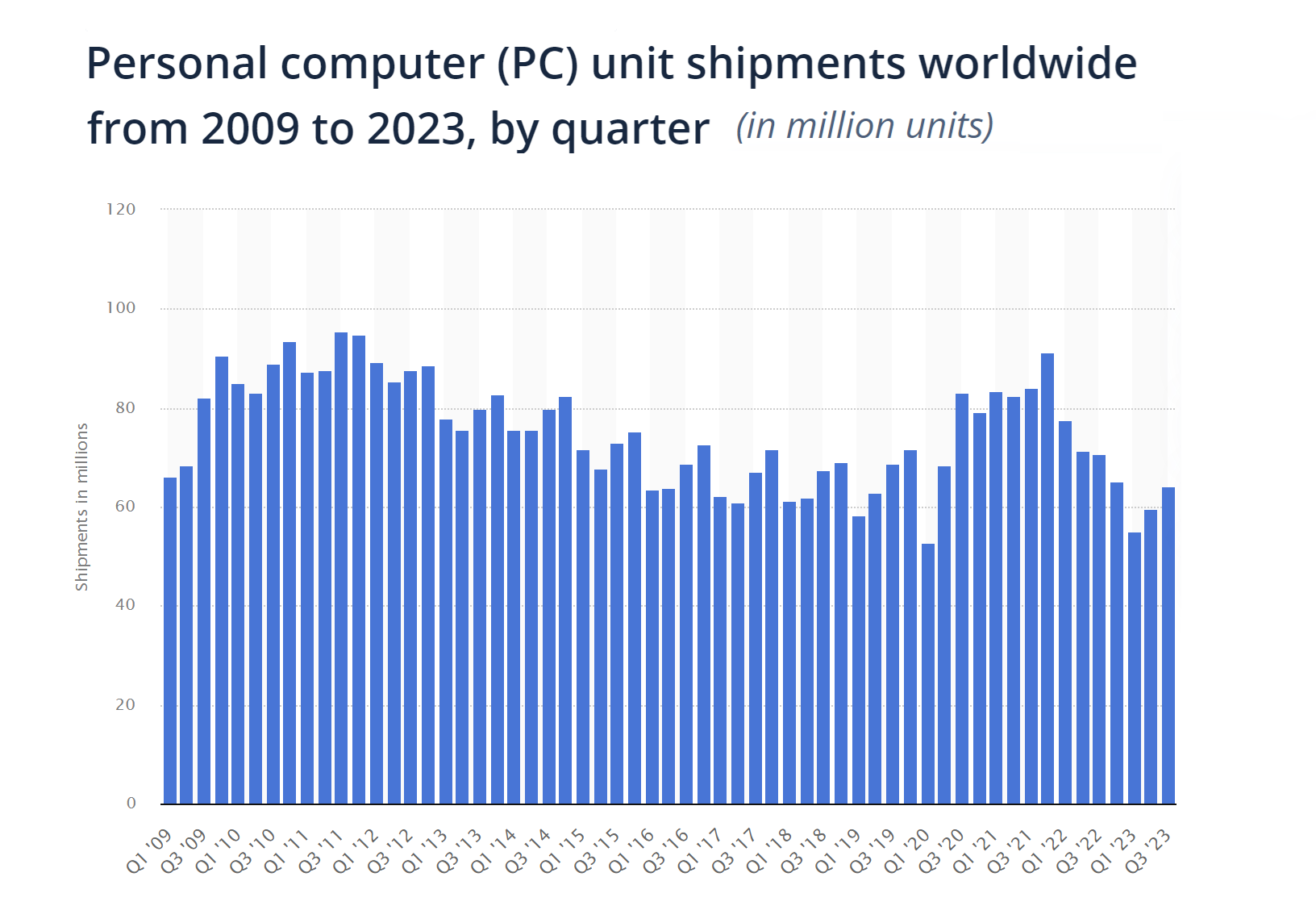

Die COVID-19-Pandemie hat der PC-Industrie erheblichen Auftrieb verliehen. Massive Lockerungen und eine ultra-lockere Geldpolitik haben eine lange Phase der Stagnation in der Branche unterbrochen und eine beeindruckende Nachfrage erzeugt: Ende 2021 stiegen die weltweiten PC-Lieferungen um 9,9% auf 339,8 Millionen, was den höchsten Wert seit 2013 darstellt.

Dieses Wachstum wurde in allen wichtigen Regionen und in allen bedeutenden PC-Marktsegmenten, einschließlich Desktops, Notebooks und Premium-Ultrabooks, beobachtet.

Viele Branchenexperten sprechen nun von einer “neuen Normalität”, die auf der Annahme basiert, dass Remote- und Hybridarbeit sowie der Anstieg der Online-Bildung die Nachfrage nach Geräten weiterhin stark fördern werden.

Als Folge sank die Nachfrage nach Personal Computern im darauffolgenden Jahr auf den niedrigsten Stand der letzten Jahre.

Laut Gartner fielen die weltweiten PC-Lieferungen bis Ende 2022 im Vergleich zum Vorjahr um 16,2% auf 286,2 Millionen Einheiten.

Dieser Trend hielt auch im Jahr 2023 an, wobei sich die weltweiten PC-Lieferungen am Ende des 3. Quartals auf 64,3 Millionen Einheiten beliefen, was einem Rückgang von 9% gegenüber dem Vorjahr entspricht.

Weltweite PC-Lieferungen; Quelle: Statista

Dies führte dazu, dass die finanzielle Performance der PC-Hersteller unter Druck geriet.

Am Ende des Geschäftsjahres 2023 verzeichnete HP, der zweitgrößte PC-Hersteller weltweit, einen Umsatzrückgang von 14,7% und einen Rückgang beim Betriebsergebnis von 19,6% im Vergleich zum Vorjahr.

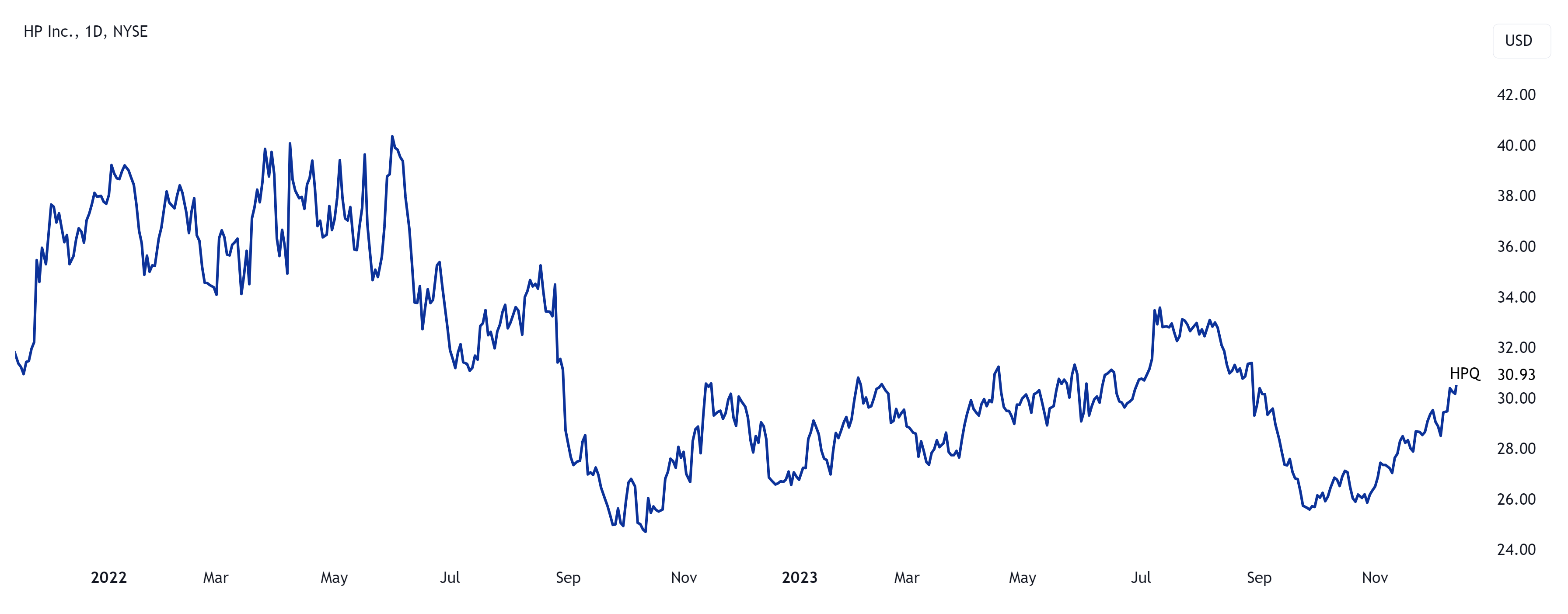

Auch die Aktie des Unternehmens erlebte einen Rückgang und liegt aktuell 24% unter ihrem Höchststand von 2022.

Entwicklung der HP-Aktie; Quelle: TradingView

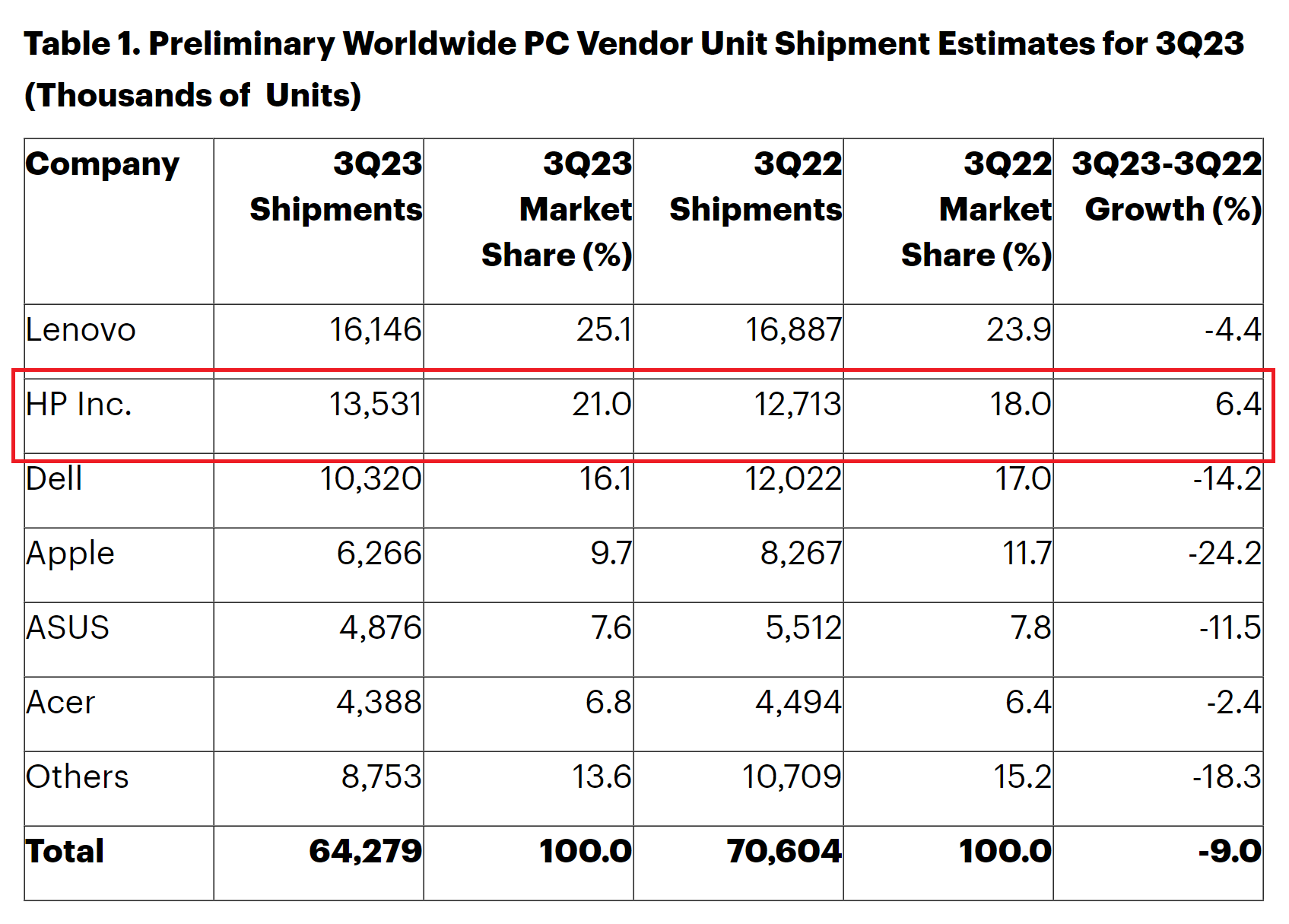

Laut Canalys ist HP nach dem chinesischen Unternehmen Lenovo der zweitgrößte Anbieter in der Branche und hält etwa 21% des Zielmarktes.

Obwohl der Umsatz von HP im 3. Quartal zurückging, war das Unternehmen der einzige Hersteller, der es schaffte, die PC-Lieferungen in physischen Zahlen zu erhöhen: die Menge wuchs im Vergleich zum Vorjahr um 6%.

Zum Vergleich: Lenovo verzeichnete einen Rückgang der PC-Lieferungen um 4,4%, ASUS um 11,5%, Dell um 14,2% und Apple um 24,2%.

Anzeichen für eine anhaltende Erholung der Branche könnten ein starker Katalysator für das Wachstum der Aktie sein.

Laut Canalys ist HP nach Lenovo aus China der zweitgrößte Player in der Branche und hält etwa 21% des Zielmarktes.

Obwohl HPs Umsatz im dritten Quartal zurückging, gelang es dem Unternehmen als einzigem Hersteller, die PC-Auslieferungen in physischen Begriffen zu steigern: Die Zahl stieg um 6% gegenüber dem Vorjahr.

Zum Vergleich: Lenovo reduzierte die Computerauslieferungen um 4,4%, ASUS um 11,5%, Dell um 14,2% und Apple sogar um 24,2%.

PC-Lieferungen im 3. Quartal 2023, nach Marken; Quelle: Gartner

Es gibt bereits Anzeichen für eine Stabilisierung und potenzielle Markterholung. Wie zuvor erwähnt, sank das globale Angebot am Ende des letzten Berichtszeitraums um 9% im Vergleich zum Vorjahr.

Nach Rückgängen von 30% bzw. 16,6% im ersten und zweiten Quartal hat die negative Dynamik jedoch deutlich abgenommen.

Darüber hinaus stiegen die Lieferungen im Quartalsvergleich um 7,7%.

Gartner prognostiziert, dass der globale PC-Markt im Jahr 2024 um 4,9% wachsen wird, wobei sowohl im Consumer- als auch im Business-Segment ein Wachstum erwartet wird.

Goldman Sachs-Analysten sind durch die sich verbessernden Trends ermutigt und prognostizieren ein Wachstum der Lieferungen von 6% im Jahr 2024 und 4% im Jahr 2025.

Jason Chen, CEO von Acer, erklärte kürzlich in einem Interview, dass die Nachfrage im Mai dieses Jahres ihren Tiefpunkt erreicht habe und sich seitdem wieder erhole.

2. Grund: Die nicht offensichtliche Wette auf KI

Die rasante Fortentwicklung der künstlichen Intelligenz hat sich im Jahr 2023 als starker Wachstumsmotor für den Aktienmarkt herausgestellt.

Alles begann mit der Lancierung von ChatGPT durch OpenAI Ende November 2022, und bereits im Januar 2023 verkündete Microsoft umfangreiche Investitionen in das Unternehmen.

Im März brachte OpenAI GPT-4 auf den Markt, und einige Monate später präsentierte Google seinen KI-gestützten Such- und Chatbot BARD.

Im Oktober 2023 unterzeichnete die US-Regierung unter Präsident Joe Biden eine Durchführungsverordnung über künstliche Intelligenz; Amazon gab Ende November 2023 die Einführung seines neuen Chatbots Q bekannt, und Google enthüllte im Dezember sein leistungsfähigstes generatives KI-Modell Gemini.

Inmitten der allgemeinen KI-Begeisterung sah sich Nvidia mit einer enormen Nachfrage nach seinen Chips konfrontiert, was zu einer Marktkapitalisierung von 1 Billion $ führte und es zu einem der derzeit wertvollsten Unternehmen machte.

Laut Renaissance Capital hat der Anteil der US-Börsengänge, die KI in ihren Prospekten erwähnen, in den letzten sechs Jahren stetig auf 54% zugenommen.

Es ist bemerkenswert, dass die KI-Begeisterung nicht unbegründet ist.

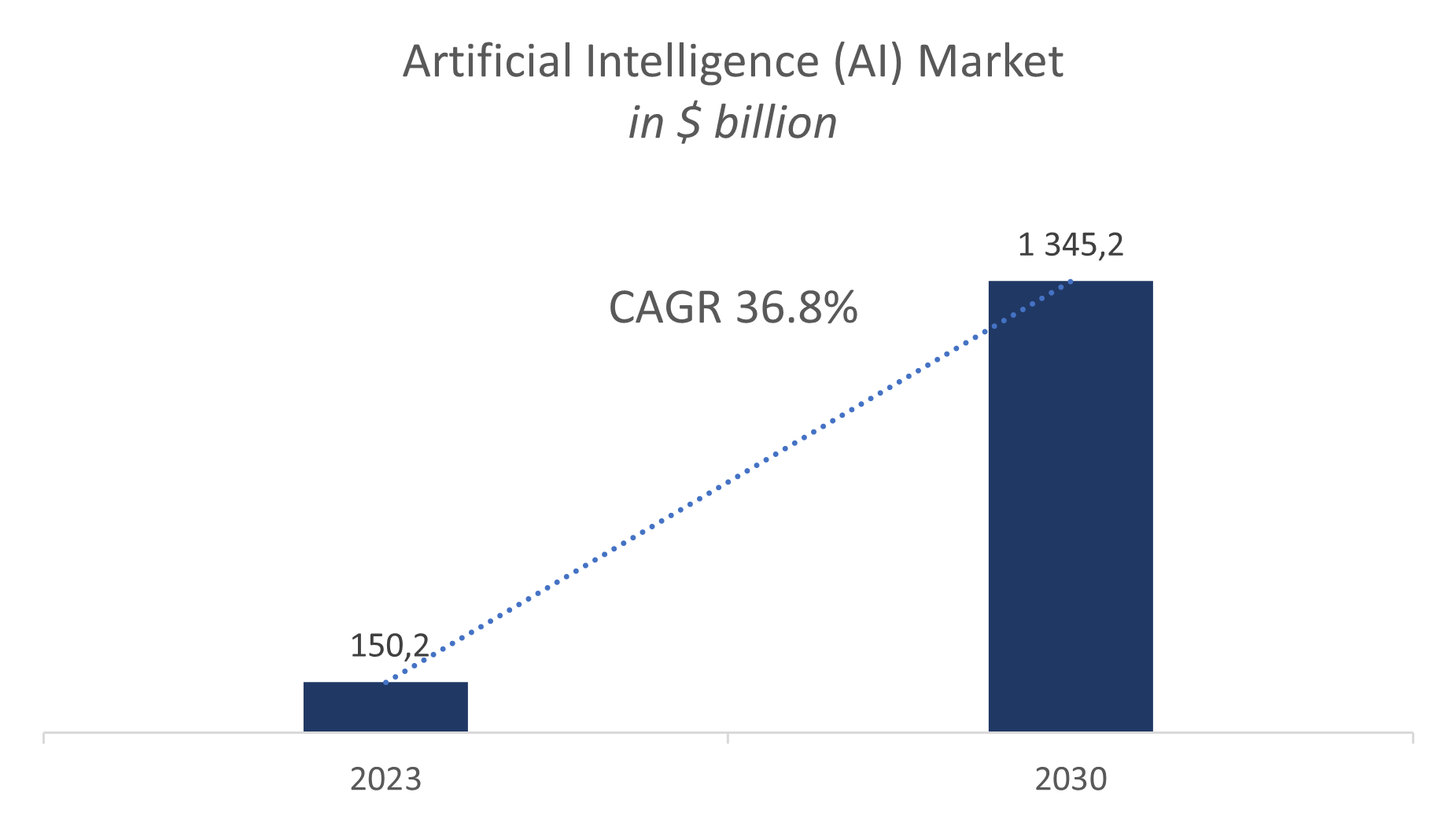

Laut Markets Research wird der KI-Markt derzeit auf 150,2 Milliarden $ geschätzt und soll bis 2030 1,35 Billionen $ erreichen, was eine beeindruckende durchschnittliche jährliche Wachstumsrate (CAGR) von 36,8% während des Prognosezeitraums bedeutet.

Erwartete Dynamik des globalen KI-Marktes; Quelle: Vom Autor zusammengestellt

HP präsentiert sich als eine der weniger offensichtlichen Wetten auf die Fortschritte in der KI-Branche. Analog zu den 1990er Jahren, als das Aufkommen des Internets die Nachfrage nach Personal Computern sprunghaft ansteigen ließ, glauben viele Branchenkenner, dass KI in den kommenden Jahren ein zentraler Treiber des PC-Marktwachstums sein wird.

Aktuell ist der Zugang zu KI nur über die Cloud möglich.

Nutzer greifen über eine Website oder eine mobile App zu, und ein externer Cloud-Anbieter stellt den KI-Dienst bereit.

Dieses Modell wird als AI as a Service (AIaaS) bezeichnet.

Üblicherweise erhält der Anbieter Zugang zu den Nutzerdaten und berechnet ihnen die regelmäßige Nutzung des Dienstes.

Es wird erwartet, dass KI-PCs ab 2026 den Markt für Personal Computer mit einer Durchdringungsrate von über 50% dominieren werden.

HP ist das erste Unternehmen, das seine Absicht ankündigt, einen PC mit eingebauter KI zu entwickeln.

Enrique Lores, CEO von HP, ist der Ansicht, dass die Einführung von KI-PCs das Gesamtwachstum des PC-Segments in den nächsten drei Jahren verdoppeln wird.

HPs erster PC mit eingebauter KI soll bereits 2024 auf den Markt kommen.

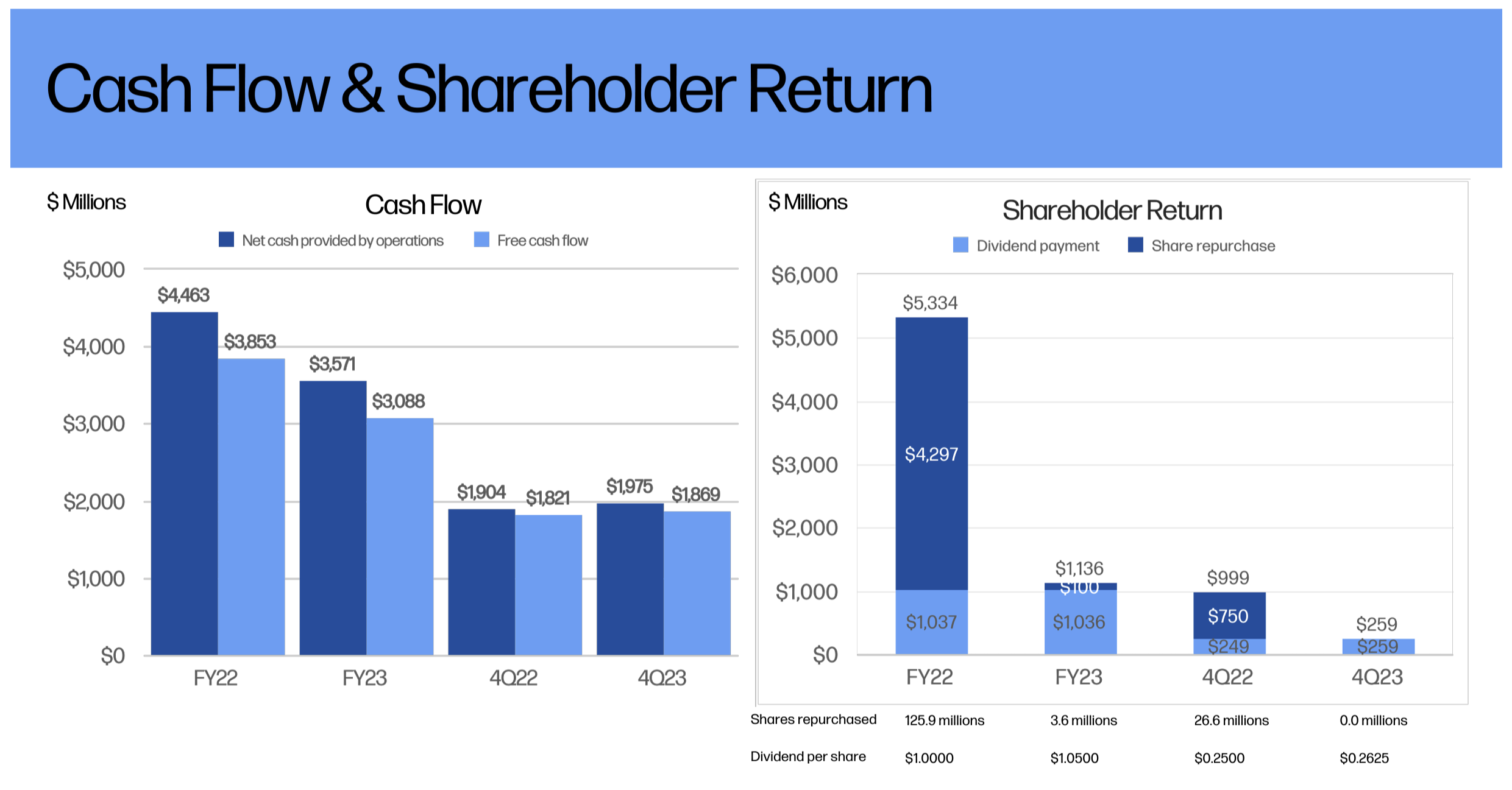

3. Grund: Kapitalallokation

Die Kapitalallokationsstrategie von HP ist darauf ausgerichtet, die Aktionäre aktiv zu belohnen.

Das Unternehmen zahlt seit 1989 regelmäßig Dividenden.

Von 2020 bis 2022 führte HP Aktienrückkäufe im Wert von insgesamt 13,7 Milliarden $ durch und zahlte zusätzlich 2,97 Milliarden $ an Dividenden aus.

Das Unternehmen reduzierte die Rückkäufe 2023 aufgrund des branchenweiten Gegenwinds erheblich und gab nur noch 100 Millionen $ aus.

Die Dividendenzahlungen blieben jedoch mit 1,04 Milliarden $ auf dem Niveau von 2022.

Kapitalzuteilung von HP; Quelle: Unternehmenspräsentation

HP Dividende

Wir prognostizieren, dass das Geschäftsjahr 2024 für HP-Aktionäre außerordentlich positiv ausfallen wird.

Am Ende des letzten Berichtszeitraums hat das Unternehmen eine vierteljährliche Dividende von 0,2756 $ pro Aktie ausgezahlt, 5% mehr als im vorherigen Quartal.

Die zukünftige Dividendenrendite liegt somit bei 3,6%.

Zusätzlich bekundete die Unternehmensleitung in der jüngsten Telefonkonferenz mit Anlegern ihren Wunsch, schon im 1. Quartal 2024 zu Aktienrückkäufen zurückzukehren, und äußerte die Absicht, 100% des freien Cashflows (FCF) an die Aktionäre auszuschütten.

Zum Vergleich: HP zahlte im Jahr 2022 nur 37 % seines freien Cashflows aus.

Wenn also der FCF 3,4 Milliarden $ erreicht (die Mitte der Prognosespanne des Managements), wäre HP in der Lage, etwa 2,3 Milliarden $ oder 7,4% seiner Marktkapitalisierung für Aktienrückkäufe bereitzustellen und gleichzeitig seine aktuellen Dividendenzahlungen beizubehalten.

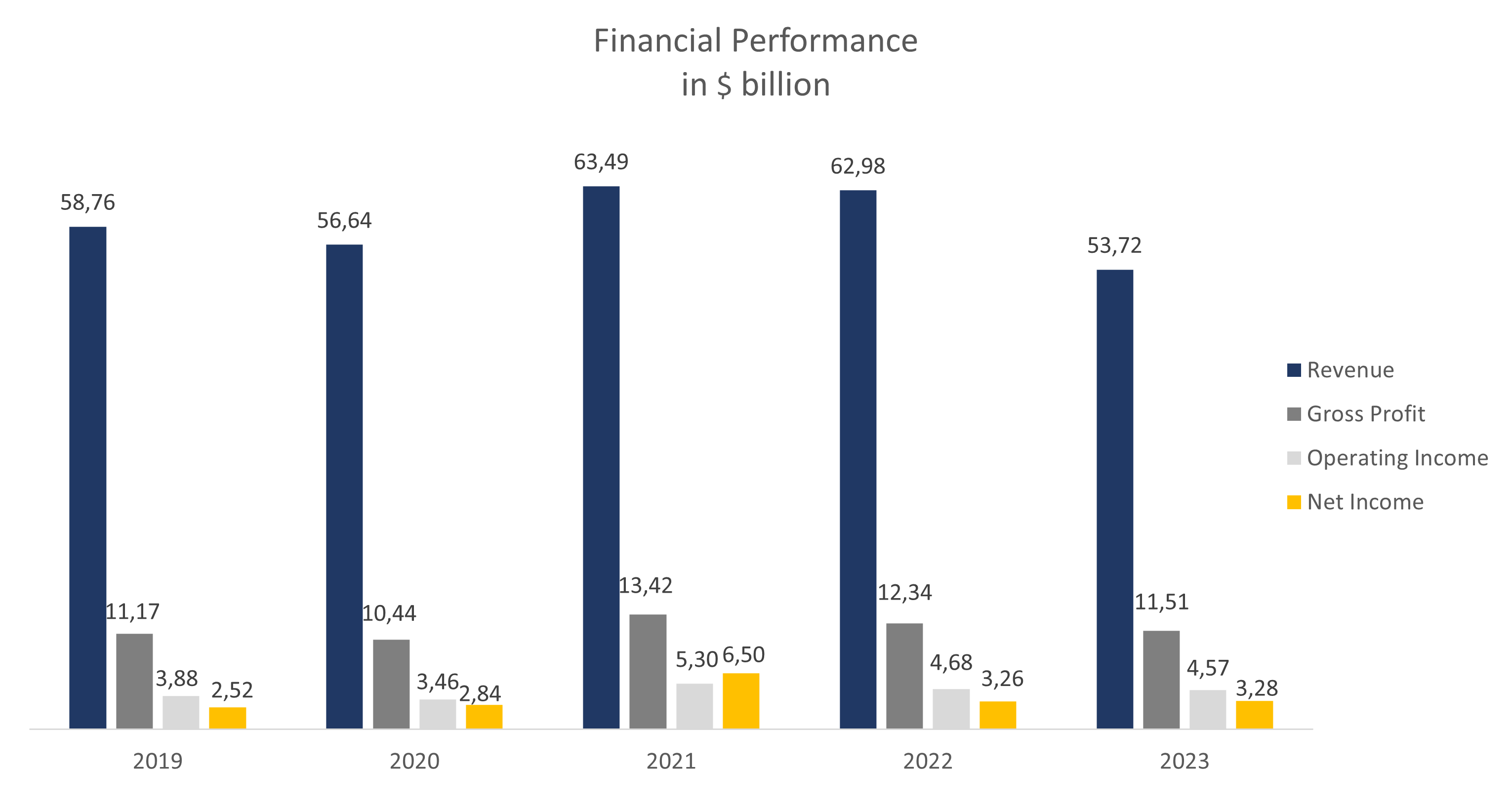

Finanzielle Performance von HP

HP veröffentlichte Ende November die Ergebnisse für das 4. Quartal des Geschäftsjahres 2023. Die finanzielle Performance des Unternehmens für das Jahr lässt sich wie folgt zusammenfassen:

- Der Umsatz belief sich auf 53,72 Milliarden $, 14,7% weniger als im Vorjahr. Der Rückgang ist auf den hohen Basiseffekt des letzten Jahres zurückzuführen und war in allen wesentlichen HP-Segmenten zu beobachten.

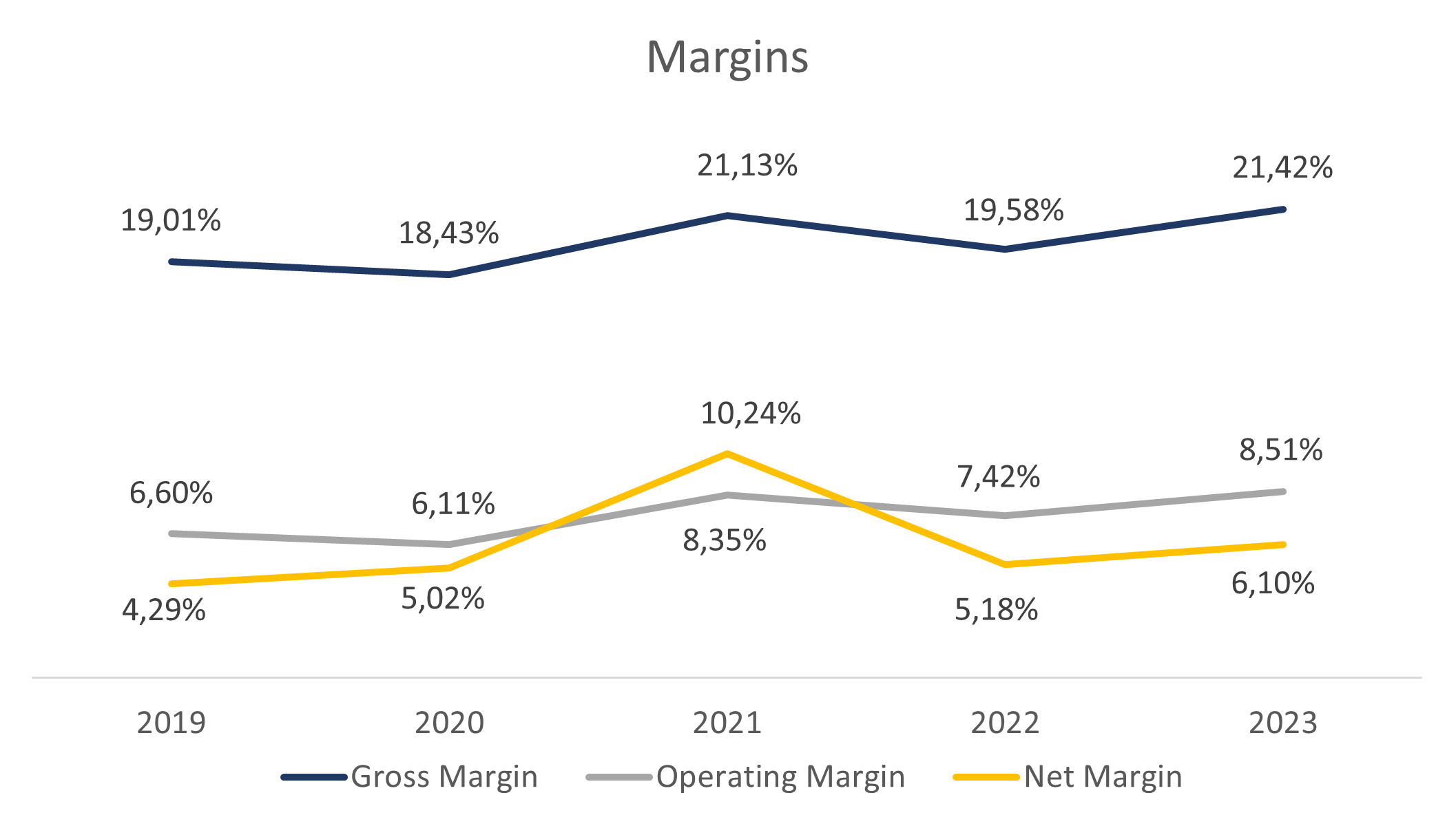

- Der Bruttogewinn sank von 12,34 Milliarden $ auf 11,51 Milliarden $. Die Bruttomarge stieg von 19,58% auf 21,42%.

- Das Betriebsergebnis sank von 4,68 Milliarden $ auf 4,57 Milliarden $. Die Betriebsmarge stieg von 7,42% auf 8,51%.

- Trotz des Rückgangs von Umsatz und Betriebsergebnis belief sich der Nettogewinn auf 3,28 Milliarden $ im Vergleich zu 3,26 Milliarden $ im Vorjahr. Die Nettomarge stieg von 5,18% auf 6,10%.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Zusammenstellung des Autors

Unternehmensmargendynamik; Quelle: Vom Autor zusammengestellt

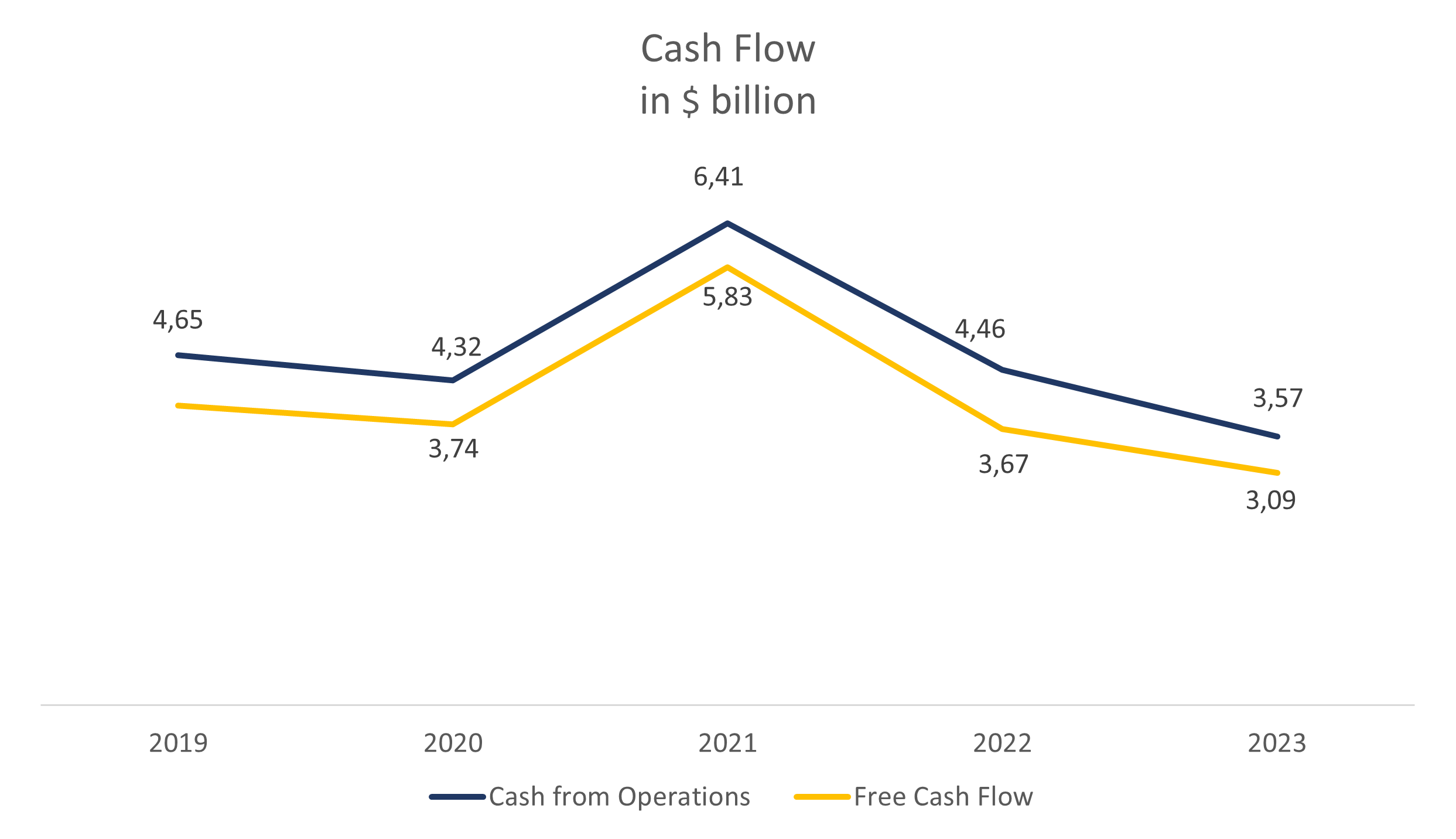

- Der Cashflow aus der laufenden Geschäftstätigkeit betrug 3,57 Milliarden $, im Vergleich zu 4,46 Milliarden $ im vorherigen Jahr.

- Der freie Cashflow fiel von 3,67 Milliarden $ auf 3,09 Milliarden $.

Dieser Abfall ist auf eine Zunahme des Nettoumlaufvermögens zurückzuführen.

Unternehmens-Cashflow; Quelle: Vom Autor zusammengestellt

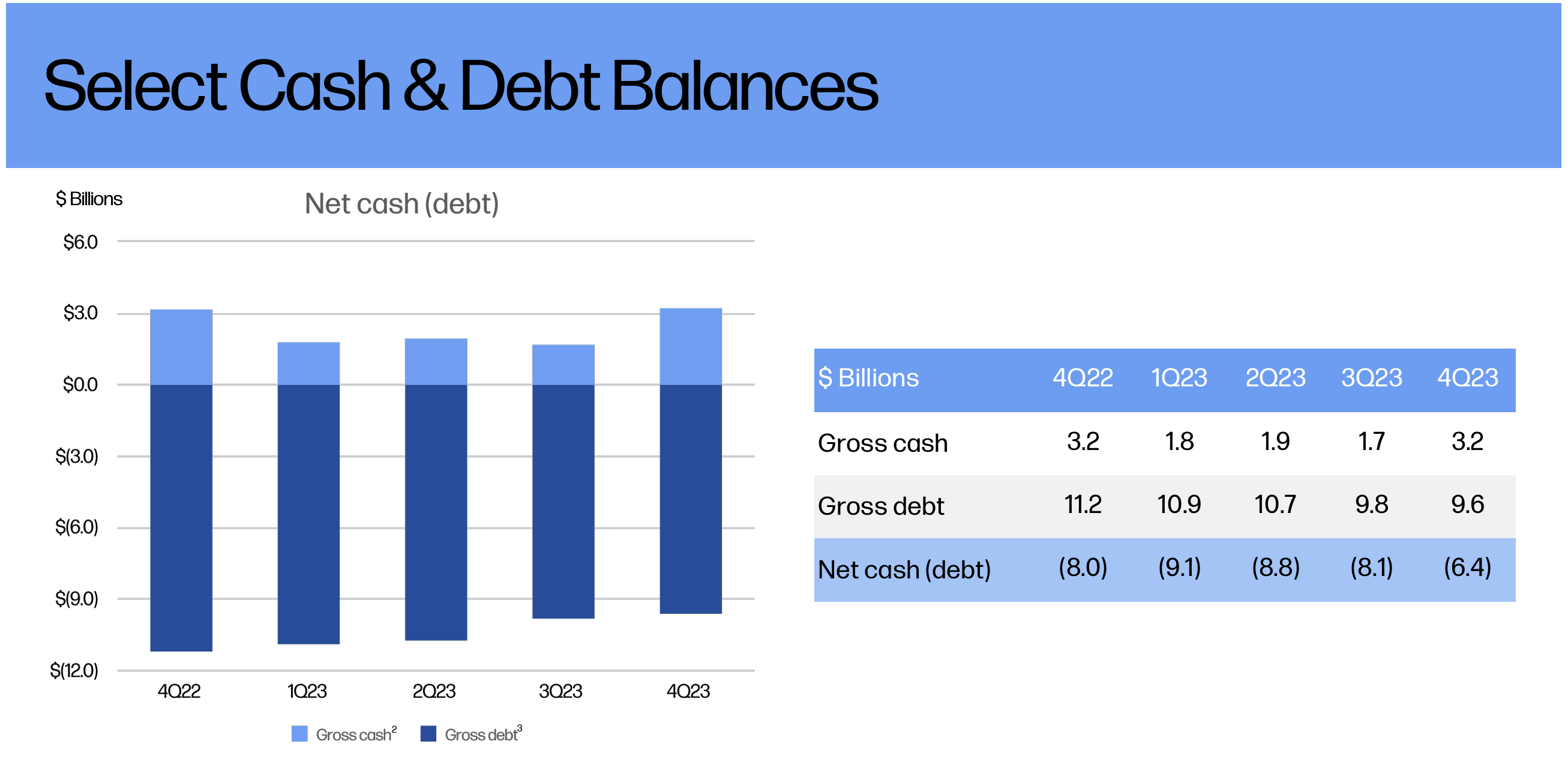

HP weist eine solide Bilanz auf

- Die Gesamtverschuldung beläuft sich auf 9,60 Milliarden $, während die liquiden Mittel und kurzfristigen Anlagen 3,20 Milliarden $ betragen.

- Die Nettoverschuldung beträgt 6,40 Milliarden $, was dem 1,25-fachen des bereinigten EBITDA der letzten 12 Monate entspricht (Nettoverschuldung/EBITDA – 1,25x).

HPs ausgewählte Liquiditätsreserven und Verbindlichkeiten; Quelle: Unternehmenspräsentation

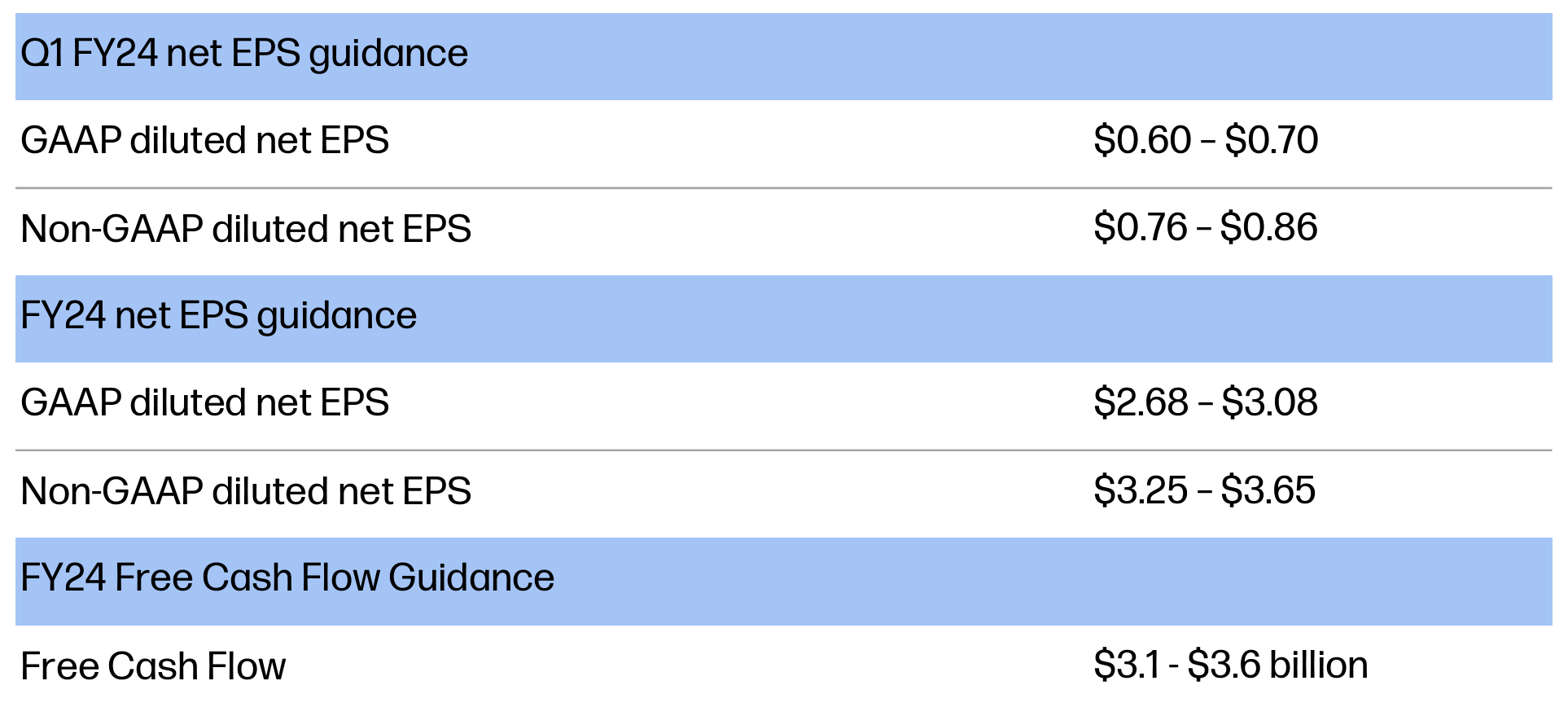

Es wird vorausgesagt, dass der GAAP-Nettogewinn pro Aktie zwischen 2,68 und 3,08 $ liegen wird, während die Non-GAAP-Zahl auf 3,25 bis 3,65 $ geschätzt wird.

Es wird angenommen, dass der Gewinn pro Aktie in der Mitte des Prognosebereichs um 5% ansteigen wird.

Der freie Cashflow wird voraussichtlich zwischen 3,1 und 3,6 Milliarden $ betragen.

HP Prognose 2024; Quelle: Unternehmenspräsentation

HP Aktienbewertung

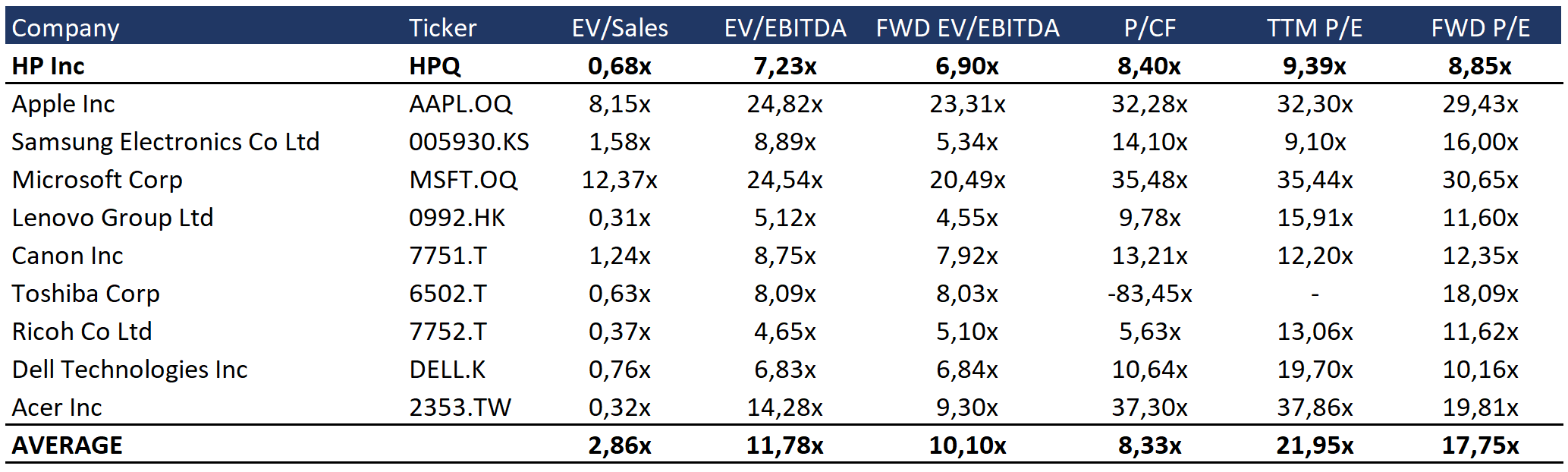

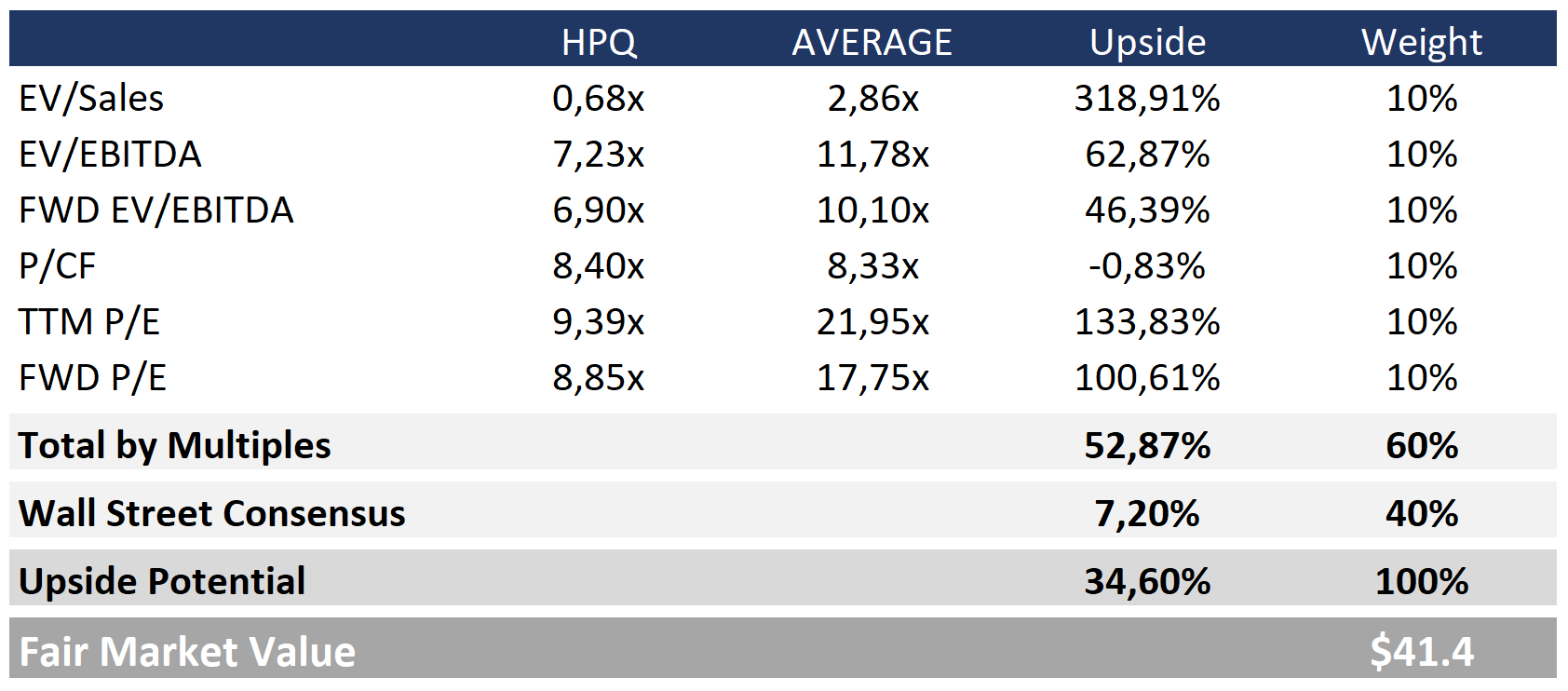

Obwohl HP hohe Gewinnspannen, eine robuste Bilanz, stabile Dividenden und Aktienrückkäufe aufweist, wird es im Vergleich zu seinen Wettbewerbern mit einem erheblichen Abschlag gehandelt.

Diese Bewertung basiert auf den nachfolgenden Multiplikatoren: EV/Umsatz — 0,68x, EV/EBITDA — 7,23x, erwartetes EV/EBITDA — 6,90x, KGV — 9,39x, erwartetes KGV — 8,85x.

Vergleichende Bewertung; Quelle: Vom Autor zusammengestellt

HP Aktie Kursziele

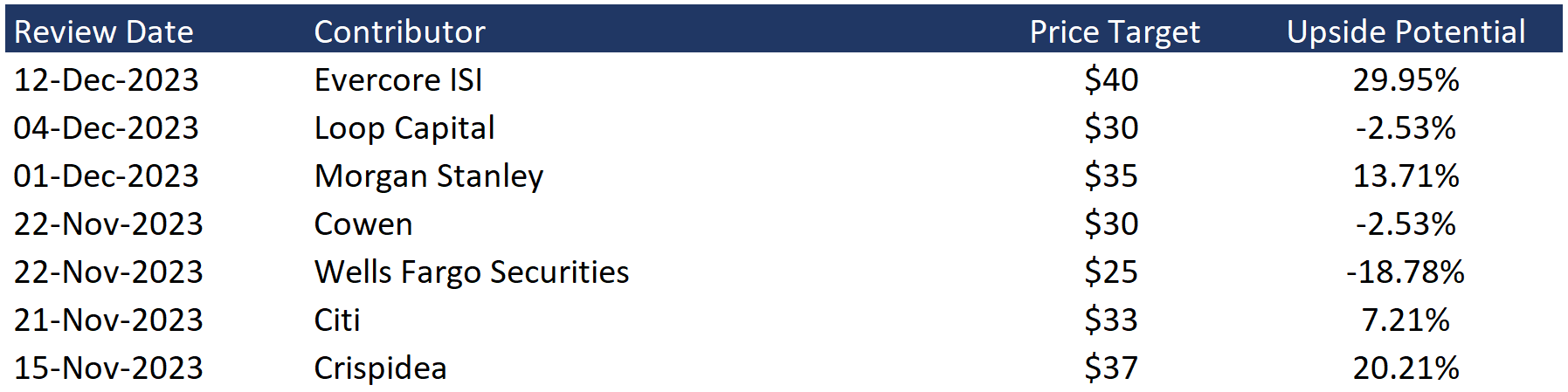

Evercore ISI hat ein Mindestkursziel von 40 $ pro Aktie festgelegt, während Wells Fargo HPQ auf 25 $ pro Aktie taxiert.

Laut der Konsensschätzung der Wall Street beträgt der faire Marktwert der Aktie 33 $, was einem Aufwärtspotenzial von 7,2% entspricht.

Investmentbanken-Zielsetzungen; Quelle: Vom Autor zusammengestellt

Der durchschnittliche EV/Umsatz-Multiplikator beträgt 2,86x (+319% zum aktuellen Kurs), EV/EBITDA — 11,78x (+62,9%), erwartetes EV/EBITDA — 10,10x (+46,4%), KCV — 8,33x (- 0,83%), KGV — 21,95x (+134%) und erwartetes KGV — 17,75x (100,6%).

Jeder Multiplikator wurde mit einem Gewicht von 10% berücksichtigt.

Für die Konsensschätzung der Investmentbanken haben wir einen Gewichtungsfaktor von 40% angesetzt.

Nach unseren Berechnungen ergibt sich ein fairer Marktpreis der Aktie von 41,4 $, was ein Aufwärtspotenzial von 38,2% nahelegt.

HPQ-Aktienbewertung; Quelle: Vom Autor zusammengestellt

HP Aktie Hauptgefahren

- HP ist in einem stark konjunkturabhängigen Sektor tätig.

Es könnte sein, dass die prognostizierte Erholung des PC-Marktes aufgrund hoher Zinssätze und verlangsamtem Wirtschaftswachstum hinausgezögert wird.

In diesem Szenario könnte die finanzielle Performance von HP unter Druck geraten, was sich auf den Aktienkurs des Unternehmens auswirken könnte. - HP ist in einem äußerst wettbewerbsintensiven Markt aktiv.

Zu den direkten Wettbewerbern des Unternehmens zählen große Namen wie Dell, Apple und Samsung.

Die starke Konkurrenz könnte die Fähigkeit des Unternehmens, langfristiges organisches Wachstum zu erzielen, beeinträchtigen.

HP Aktie – Interaktiver Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Im Jahr 2025 hat Freedom24 eine Serie von Updates für die mobile App und die Webversion veröffentlicht, die auf drei Hauptziele abzielen: die Vereinfachung der täglichen Investitionsprozesse, die Gewährleistung einer schnellen und sicheren Kommunikation mit den Kunden und die Einführung leistungsstärkerer Analysetools in die Plattform. «Wir haben uns auf praktische Verbesserungen konzentriert, die die Kunden…

Weitere Trading News

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...