Aktie im Fokus: HSBC – Europas größte Bank mit 9,4% Dividendenrendite

Freedom24: HSBC Holdings (WKN 923893 / ISIN GB0005405286) ist eine der größten Finanzgruppen der Welt und die größte Bank nach Vermögenswerten in Europa.

Das Unternehmen ist in den folgenden Segmenten tätig: Vermögens- und Privatkundengeschäft, Geschäftsbankwesen und Globales Bankgeschäft und Märkte.

Der Großteil des Umsatzes stammt aus dem ersten Segment, in dem HSBC Millionen von Kunden dabei hilft, ihre Finanzen zu verwalten und ihr Vermögen zu vermehren.

Die Bank wurde 1865 gegründet und hat ihren Hauptsitz in London, dem Vereinigten Königreich.

Was ist die Idee?

- HSBC hat eine starke Position auf dem internationalen Markt für Handelsfinanzierung, denn das Unternehmen ist weltweit führend in diesem Bereich und der drittgrößte Akteur auf dem Devisenmarkt.

- Obwohl der Großteil der HSBC-Geschäfte in der von Schwellenländern dominierten Region angesiedelt ist, ermöglicht die Konzentration auf grenzüberschreitende Geschäfte und den internationalen Handel dem Unternehmen, Länderrisiken zu minimieren.

- Trotz der Herausforderungen, mit denen der Bankensektor im vergangenen Jahr konfrontiert war, erzielte die HSBC beeindruckende Ergebnisse, die durch steigende Zinssätze und aggressive Senkungen der Betriebskosten unterstützt wurden.

- In Bezug auf die operative Effizienz übertrifft die HSBC die meisten der weltweit größten Banken und wird nur von JPMorgan Chase und UBS übertroffen.

- In den letzten fünf Jahren hat die HSBC insgesamt 44,23 Milliarden $ an Dividenden ausgeschüttet. Einschließlich einer Sonderausschüttung beträgt die erwartete Dividendenrendite etwa 9,4%.

- Trotz ihrer erstklassigen Eigenkapitalrendite wird die HSBC mit einem Abschlag zum Buchwert und im Vergleich zu ihren Wettbewerbern gehandelt.

Warum gefällt uns HSBC Holdings PLC Aktie?

1. Grund. Starke Position in einem wachsenden Markt

Als Großbritannien nach dem Ersten Opiumkrieg 1842 Hongkong als Kolonie beanspruchte, sahen Kaufleute aus anderen Teilen des britischen Imperiums die Notwendigkeit, eine Bank zur Finanzierung des Handels zwischen China, Indien und Europa zu gründen.

Infolgedessen wurde am 3. März 1865 die Hongkong and Shanghai Banking Corporation (HSBC) gegründet.

Seitdem hat sich die HSBC durch organisches Wachstum und eine Reihe bedeutender Fusionen und Übernahmen von einem lokalen Unternehmen zu einer globalen Finanzholding entwickelt, die eine breite Palette von Dienstleistungen anbietet, die von Verbraucherkrediten bis hin zu Investmentbanking und Steuerberatung reichen.

Im Jahr 2019 begann das Unternehmen einen strategischen Wandel, der bis heute andauert.

Durch den Verkauf von Vermögenswerten, die nicht zum Kerngeschäft gehören, hat sich HSBC auf strategisch wichtige Märkte konzentriert, in denen sie Wettbewerbsvorteile hat.

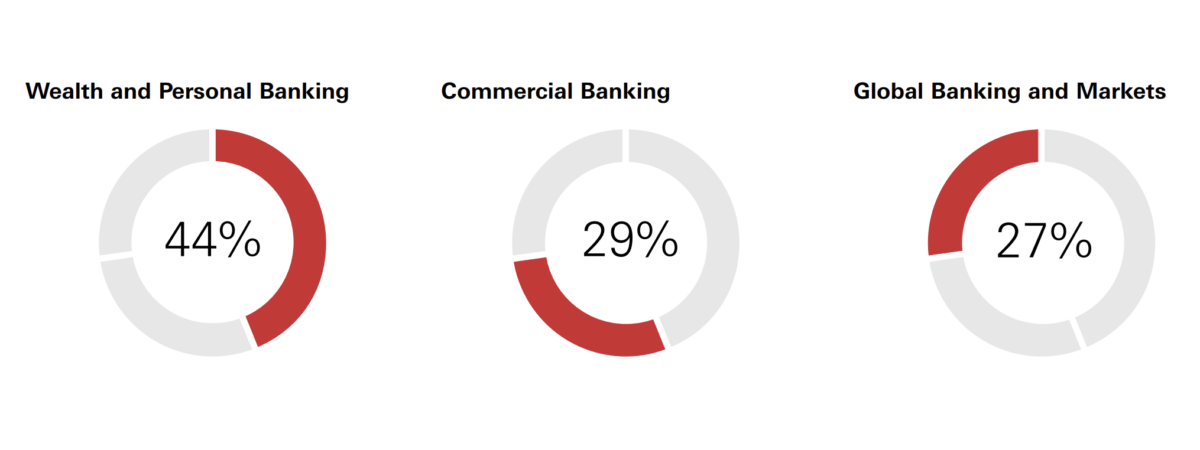

Heute ist das Unternehmen in drei Hauptsegmenten tätig:

- Vermögens- und Privatkundengeschäft. Im Rahmen dieses Segments unterstützt HSBC ihre Kunden bei der Verwaltung ihrer täglichen Finanzen und beim Schutz und Ausbau ihres Vermögens durch Finanzplanung, persönliche Versicherungen und Vermögensverwaltung. Auf dieses Segment entfielen 2022 rund 44 % der bereinigten Einnahmen des Unternehmens;

- Geschäftsbankwesen. Innerhalb dieses Segments bietet HSBC Dienstleistungen im Bereich des internationalen Handels an. Das Unternehmen finanziert Käufer und Lieferanten über den gesamten Handelszyklus hinweg und unterstützt sie bei der effektiven Nutzung von Betriebskapital, dem Management von Handelsrisiken und der Finanzierung von Lieferketten, sowie bei grenzüberschreitenden Zahlungen. Auf dieses Segment entfielen 29% der bereinigten Einnahmen von HSBC;

- Globales Bankgeschäft und Märkte. Innerhalb dieses Segments bietet das Unternehmen eine breite Palette von Finanzprodukten und -dienstleistungen an, darunter Firmenkundengeschäft, Zugang zu den Kapitalmärkten, Akquisitionsfinanzierung, Fondsverwaltung, Verwahrung, Clearing und Maklerdienste. HSBC betreut Unternehmen, staatliche Stellen und Privatkunden. Auf dieses Segment entfielen 27% der Einnahmen des Unternehmens.

Einnahmenstruktur von HSBC; Quelle: Strategiebericht 2022

HSBC genießt aufgrund ihrer führenden Position auf dem Markt für Finanztransaktionen im internationalen Handel eine starke Marktstellung. HSBC ist weltweit führend in der Handelsfinanzierung und belegt laut einer Expertenanalyse von Coalition Greenwich den dritten Platz auf dem Devisenmarkt.

Das internationale Geschäft ist das Herzstück des Geschäftserfolgs der Bank. Es macht rund 45% des Großkundengeschäfts aus, und etwa 6 Millionen internationale Kunden nutzen die Privatkunden- und Vermögensverwaltungsdienste der Bank.

Die internationale Kundschaft ist der attraktivste Kundenstamm im Privatkundengeschäft, da ihr Einkommen etwa doppelt so hoch ist wie das der inländischen Kunden.

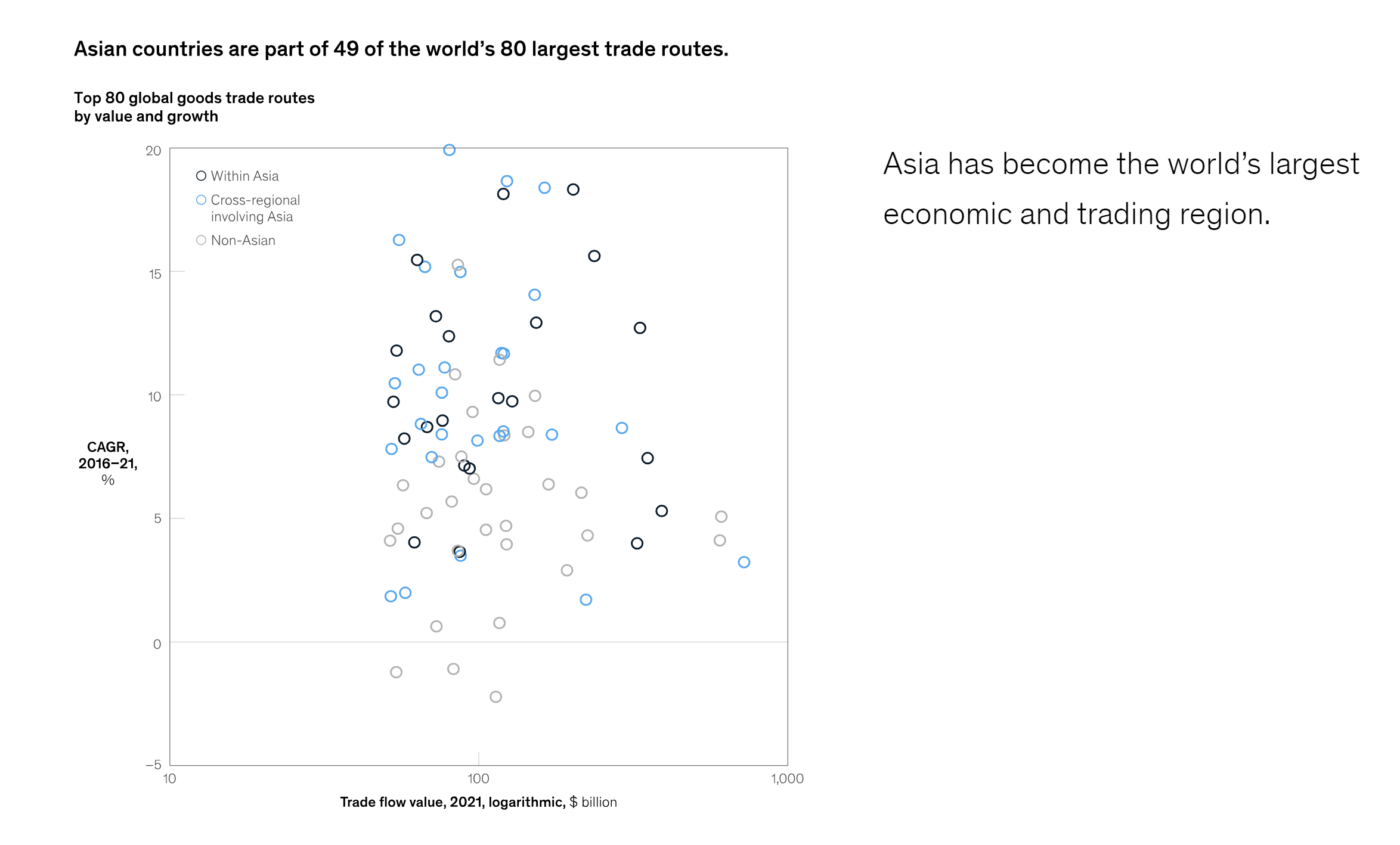

Asien ist die größte Wirtschafts- und Handelsregion der Welt, die laut McKinsey im Jahr 2021 42% zum globalen BIP beitrug und 53% des weltweiten Warenhandels ausmachte.

Das Beratungsunternehmen schätzt, dass 49 der 80 größten Handelsrouten der Welt zumindest an einem Ende Asien betreffen und 22 Routen sogar an beiden Enden.

In der Region befinden sich 18 der 20 am schnellsten wachsenden Handelskorridore und 13 der 20 größten Routen.

Asiatische Länder sind an 49 der 80 größten Handelsrouten der Welt beteiligt; Quelle: McKinsey

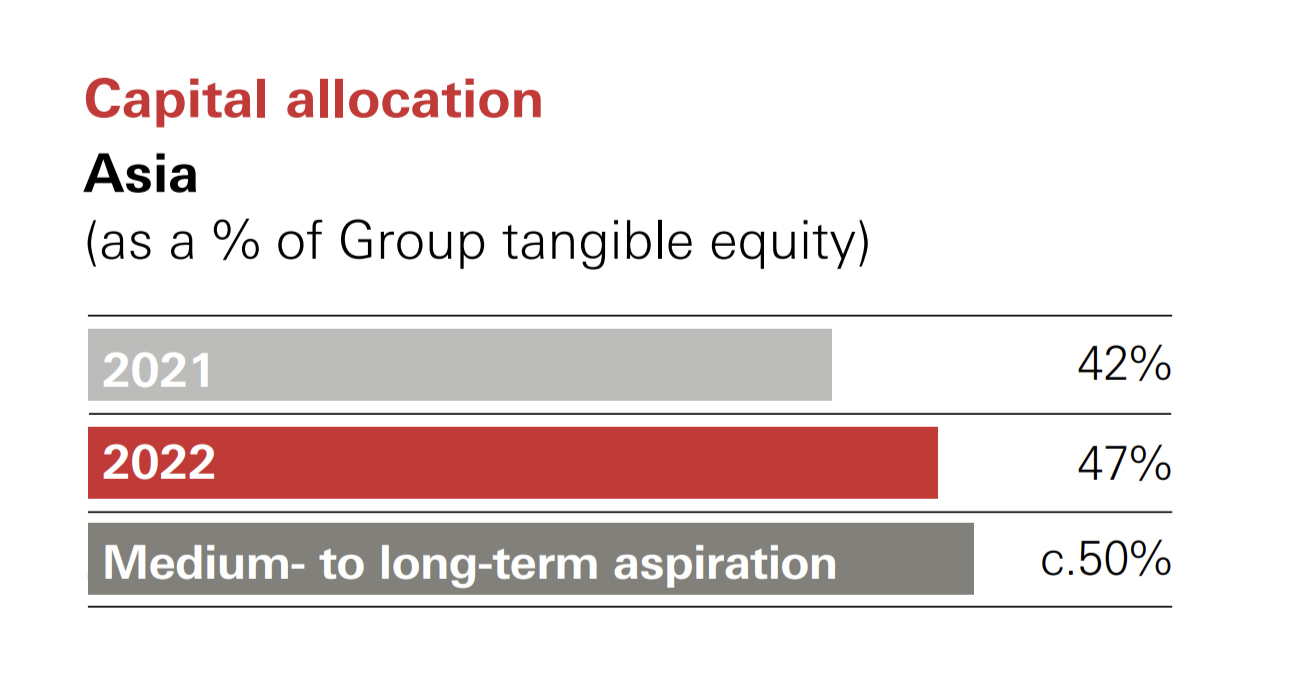

Aus diesem Grund ist der asiatische Markt für die HSBC eine wichtige strategische Priorität. Das Unternehmen strukturiert sein Geschäft um und verkauft Tochtergesellschaften in Europa und Nord- und Südamerika, um sich auf den asiatisch-pazifischen Raum zu konzentrieren.

So hat die HSBC ihr Einzelhandelsgeschäft in den USA aufgegeben und ist dabei, ihr Einzelhandelsgeschäft in Frankreich sowie ihre Bankgeschäfte in Kanada, Russland und Griechenland zu veräußern, vorbehaltlich der behördlichen Genehmigung.

Die Konzentration auf den asiatischen Markt zahlt sich aus. Seit 2019, als HSBC beschloss, sich auf die Region zu konzentrieren, ist der Nettogewinn je Aktie mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate von 84,3% gestiegen, verglichen mit bescheidenen 1,6% in den letzten zehn Jahren.

Im Jahr 2022 entfielen 47% des materiellen Eigenkapitals der HSBC auf Asien. Langfristig dürfte der Anteil dieser Region auf 50% ansteigen.

Anteil Asiens am materiellen Eigenkapital von HSBC; Quelle: Strategiebericht 2022

Obwohl der Großteil des Kapitals von HSBC auf die von Schwellenländern dominierte Region entfällt, kann das Unternehmen durch seine Konzentration auf grenzüberschreitende Geschäfte und den internationalen Handel die Länderrisiken minimieren.

Nach Angaben der Bank für Internationalen Zahlungsausgleich ist der US-Dollar an fast 90% der Devisentransaktionen beteiligt und macht 85% der Transaktionen an den Kassa-, Termin- und Swap-Märkten aus.

Die Hälfte des Welthandels und drei Viertel des Handels in der asiatisch-pazifischen Region werden in US-Dollar abgewickelt. Dementsprechend ist auch der größte Teil der Vermögenswerte von HSBC in US-Dollar denominiert.

Infolgedessen profitierte das Unternehmen von der restriktiveren Geldpolitik in den USA.

Dank der gestiegenen Inflation, der hohen Zinssätze und der Aufwertung des Dollars stiegen die Einnahmen von HSBC aus Devisengeschäften im Jahr 2022 um 33%.

2. Grund. Erstklassige betriebliche Effizienz

Die meisten Geschäftsbanken verdienen ihr Geld durch Zinsen und Gebühren für ihre Dienstleistungen. Banken ziehen Einlagen an, zahlen den Einlegern Zinsen und verleihen das Geld an Kreditnehmer.

Die Einlagen werden auf der Passivseite der Bilanz verbucht, während die ausgegebenen Kredite auf der Aktivseite der Bilanz ausgewiesen werden.

Dies ist ein vereinfachtes Modell, da die Unternehmen in der Praxis auch über andere Finanzierungsquellen verfügen und zusätzlich zu den Krediten Mittel in Wertpapiere und andere Vermögenswerte investieren können.

Dieses Modell zeigt jedoch deutlich, dass die Wirtschaft der Banken auf den Zinsdifferenzen beruht.

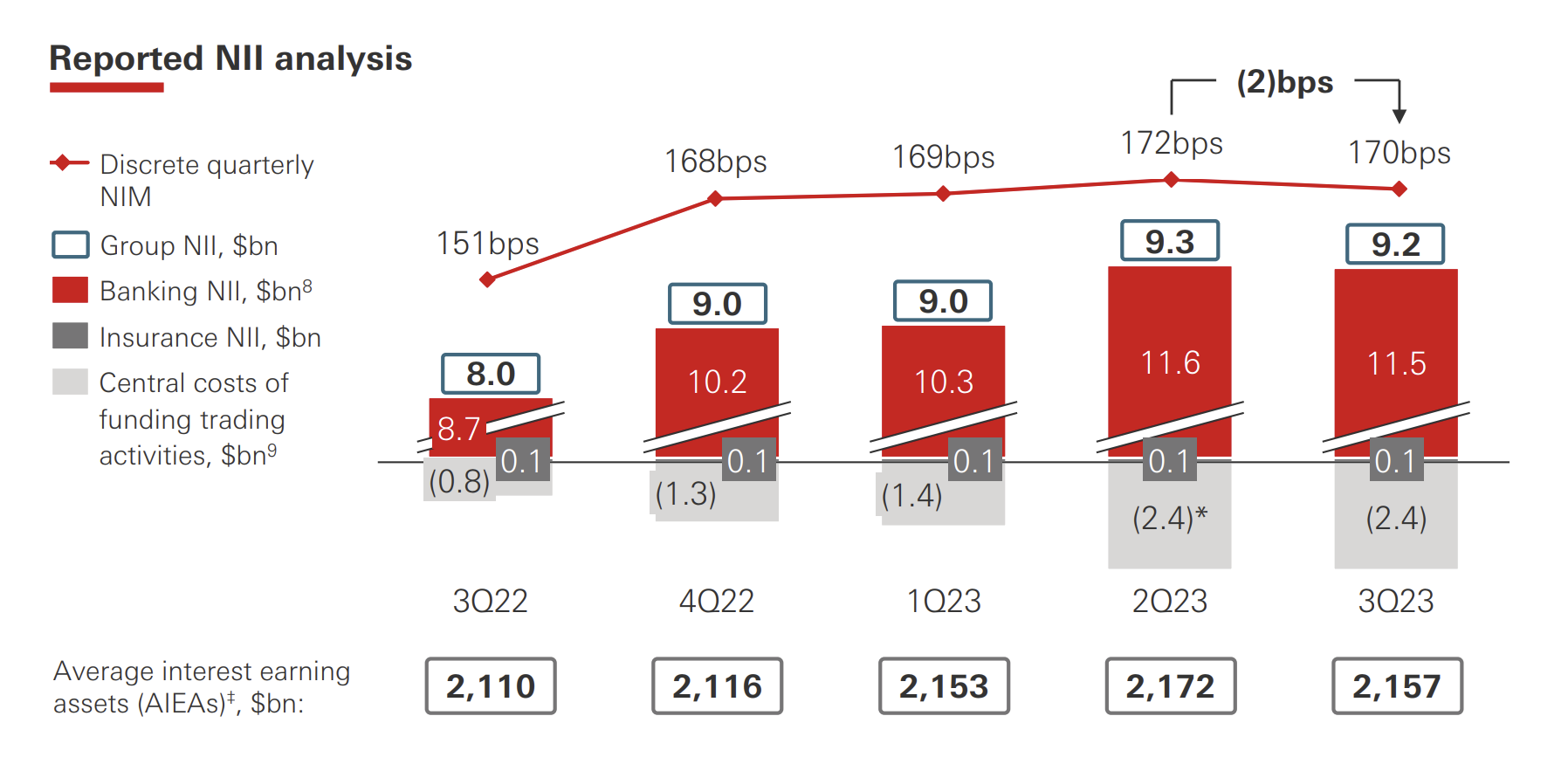

Trotz der Herausforderungen, mit denen der Bankensektor im vergangenen Jahr konfrontiert war, erzielte HSBC eine beeindruckende Leistung, die auf mehrere Faktoren zurückzuführen ist.

Erstens trennte sich das Unternehmen von mehreren Abteilungen und Zweigstellen, deren Leistung unterdurchschnittlich war. Zweitens ermöglichten es die steigenden Zinssätze der HSBC, ihre Zinsspanne auszuweiten.

So erreichte die Nettozinsmarge der Bank nach den Ergebnissen des letzten Quartals 170 Basispunkte (bps) gegenüber 151 bps ein Jahr zuvor.

Analyse des Nettozinsertrags (NII) und der Nettozinsmarge (NIM); Quelle: Unternehmenspräsentation

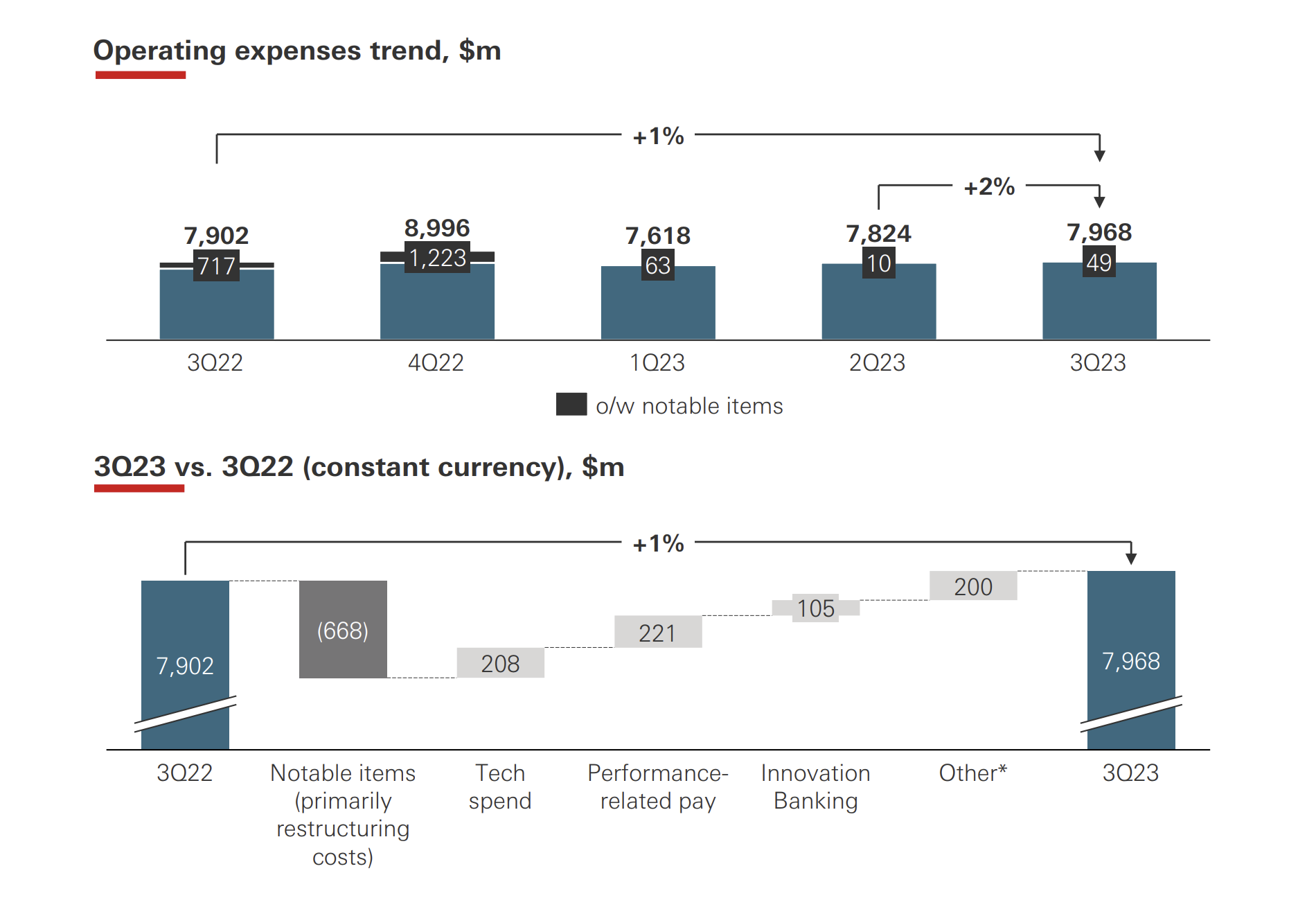

Ohne den Vorteil aus der Senkung der britischen Bankenabgabe blieben die bereinigten Kosten 2022 auf dem Niveau von 2019, wobei ein Anstieg der Technologiekosten um 19% durch Einsparungen im gesamten globalen Geschäft und Senkungen bei den sonstigen betrieblichen Aufwendungen ausgeglichen wurde.

Im 3. Quartal 2023 stiegen die Betriebsausgaben von HSBC nur um 1%, während die Einnahmen des Unternehmens im Jahresvergleich um 40,4% zulegten.

Betriebsausgaben von HSBC; Quelle: Unternehmenspräsentation

Infolgedessen erzielte die HSBC eine beeindruckende Rentabilität.

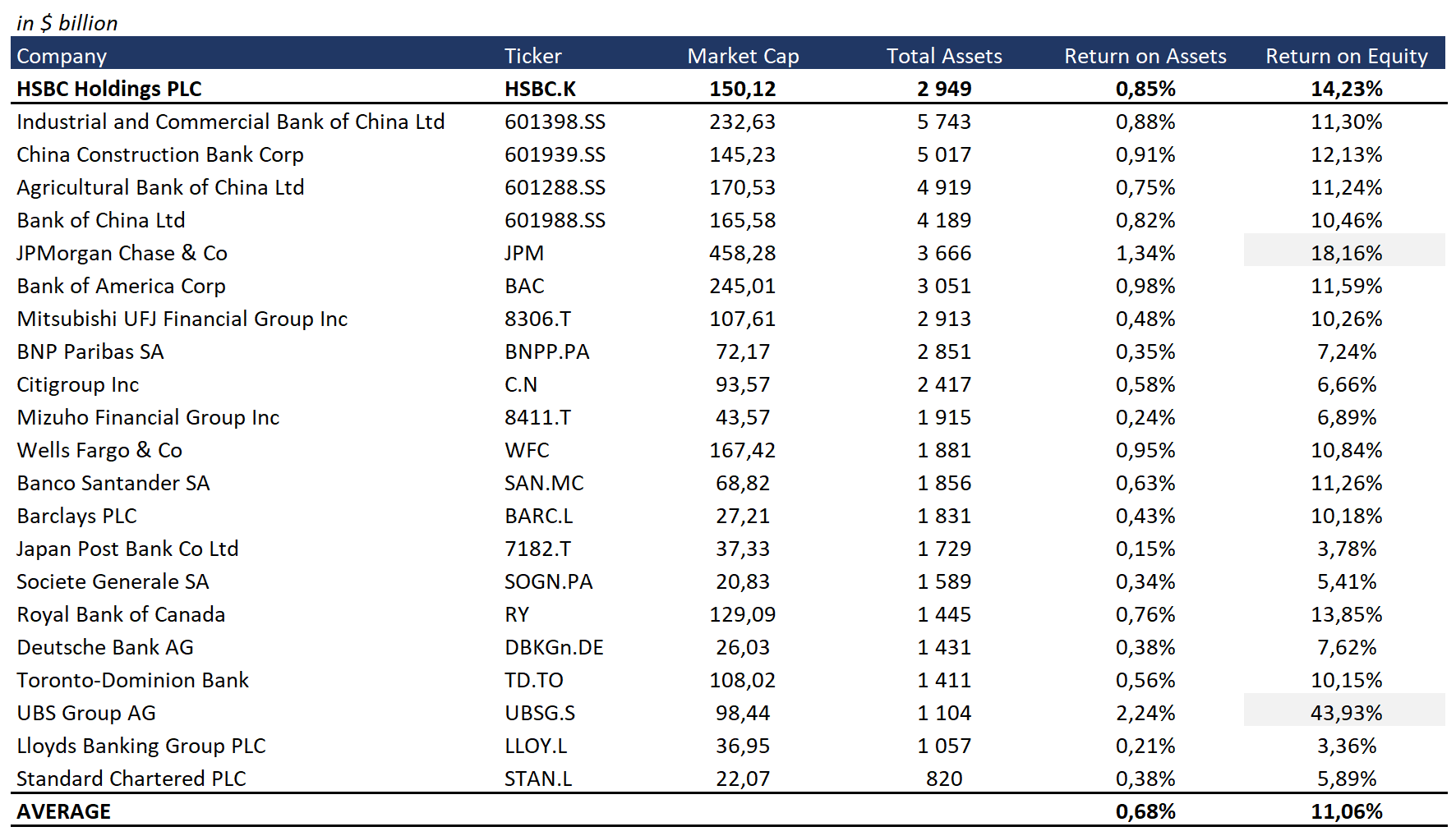

Die Vermögensrendite (ROA) des Unternehmens lag in den letzten 12 Monaten bei 0,85%, die Eigenkapitalrendite (ROE) bei 14,23%.

In Bezug auf die betriebliche Effizienz übertrifft die HSBC die meisten der größten Banken der Welt und liegt damit nur noch hinter JPMorgan Chase und UBS.

Vermögens- und Eigenkapitalrendite der größten Banken der Welt; Quelle: Vom Autor zusammengestellt

HSBC Dividendenpolitik

HSBC belohnt seine Aktionäre aktiv durch Dividenden und Rückkäufe.

Das Unternehmen hat vor kurzem seine vor der Pandemie verfolgte Dividendenpolitik wieder aufgenommen und schüttet für die ersten drei Quartale 0,10 $ je Aktie und für das vierte Quartal 0,20 $ je Aktie aus.

Mit anderen Worten, die Jahresdividende wird 0,50 $ je Aktie bzw. 2,50 $ je American Depository Receipt (Zertifikat über die Hinterlegung ausländischer Aktien) betragen.

Unter Berücksichtigung der Sonderausschüttung ergibt sich somit eine Dividendenrendite von rund 9,4%.

Darüber hinaus kündigte HSBC inmitten starker Finanzergebnisse ein neues Aktienrückkaufprogramm im Wert von 3 Milliarden $ an, das voraussichtlich im 4. Quartal in Kraft treten wird.

In den letzten fünf Jahren hat HSBC insgesamt 44,23 Milliarden $ an die Aktionäre ausgeschüttet.

Wir gehen davon aus, dass das Unternehmen seine Aktionäre auch in den kommenden Jahren belohnen wird, denn:

- Das Management von HSBC schätzt, dass die Ausschüttungsquote bei Beibehaltung der derzeitigen Dividendenpolitik in den Jahren 2023 und 2024 bei etwa 50% des Nettogewinns liegen wird. Die derzeitige Ausschüttungsquote bietet genügend Spielraum, um die Ausschüttungen nicht nur beizubehalten, sondern möglicherweise auch zu erhöhen.

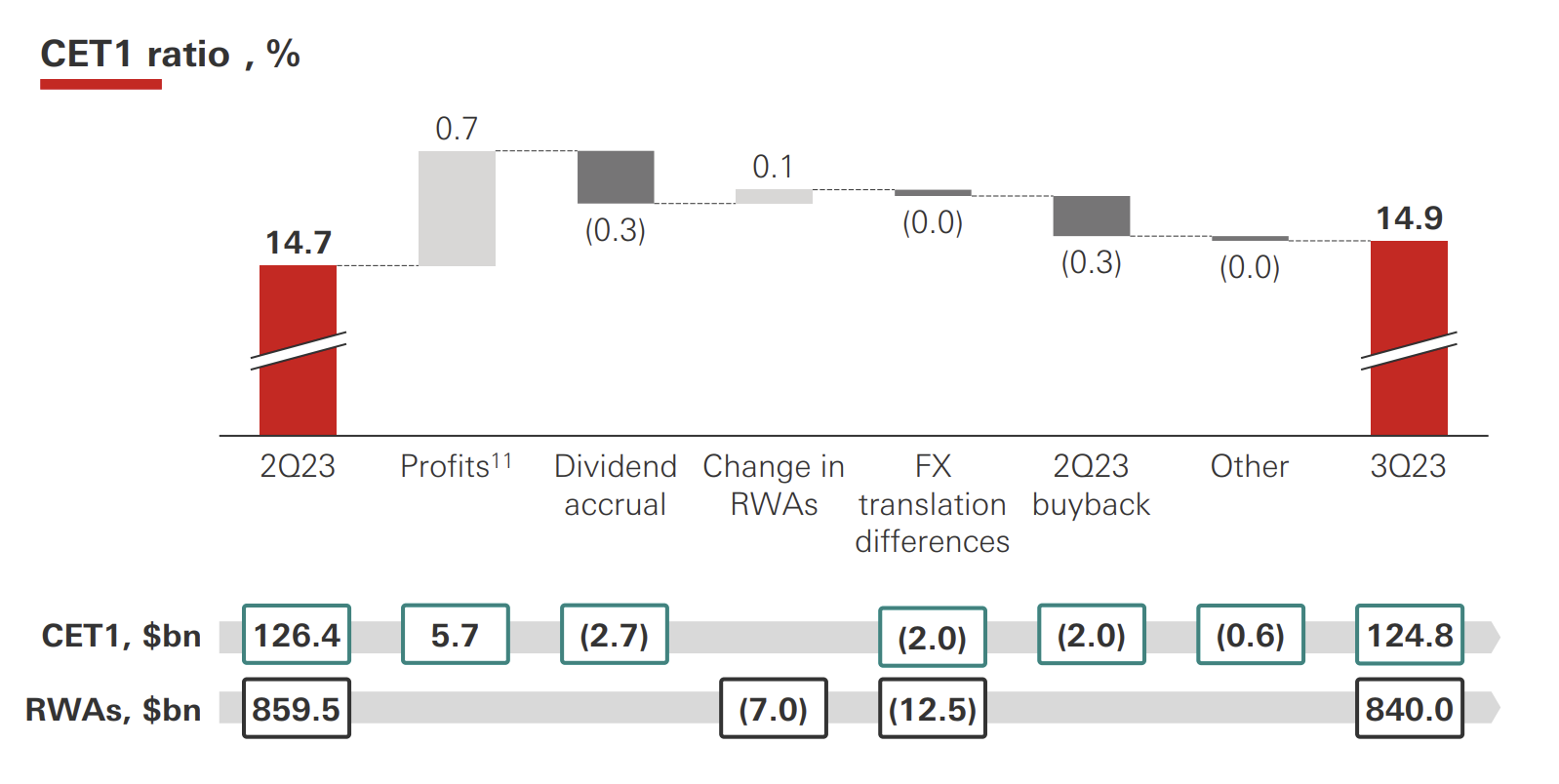

- Die harte Kernkapitalquote (Common Equity Tier 1, CET1) von HSBC, die sich aus dem Verhältnis des festen Eigenkapitals der Bank zu ihren Aktiva errechnet, lag im letzten Quartal bei 14,9%. Nach dem Basel-III-Standard beträgt die Mindestquote 8%, während das Management des Unternehmens plant, die Quote in einer Bandbreite von 14% bis 14,5% zu halten. Damit beläuft sich das Überschusskapital von HSBC auf rund 3 Milliarden $.

Finanzielle Leistung von HSBC

Die Finanzergebnisse von HSBC für die letzten 12 Monate lassen sich wie folgt zusammenfassen:

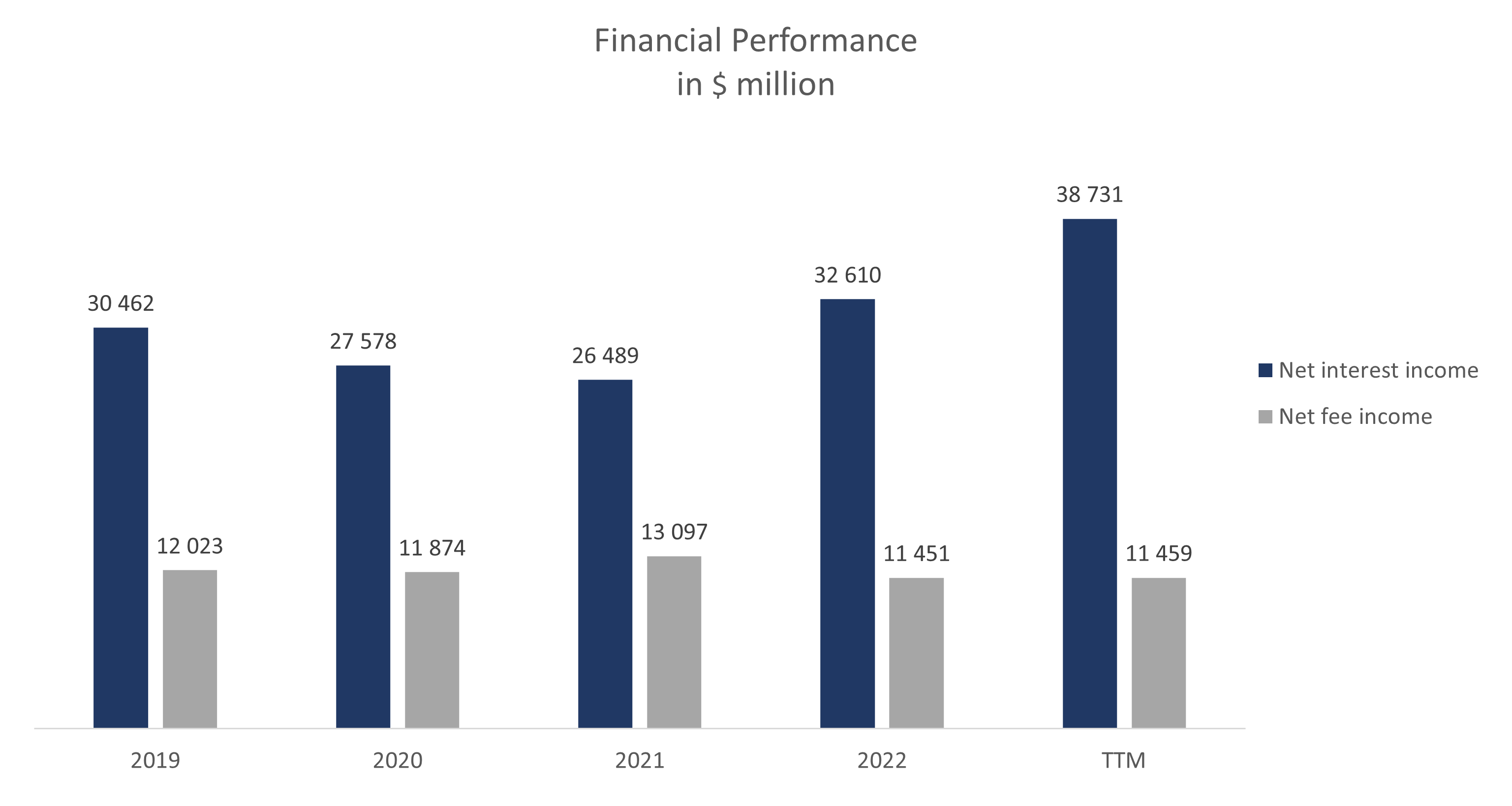

- Der Nettozinsertrag, der sich aus der Differenz zwischen den Zinserträgen aus ausgegebenen Krediten und gekauften Wertpapieren und den Zinsaufwendungen für angezogene Einlagen errechnet, belief sich auf 38,73 Milliarden $ und stieg damit gegenüber 2022 um 18,8%.

- Die Nettoeinnahmen aus Gebühren, die in erster Linie aus den Wertpapiermärkten und der Vermögensverwaltung stammen, stiegen leicht von 11,45 Milliarden $ auf 11,46 Milliarden $.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

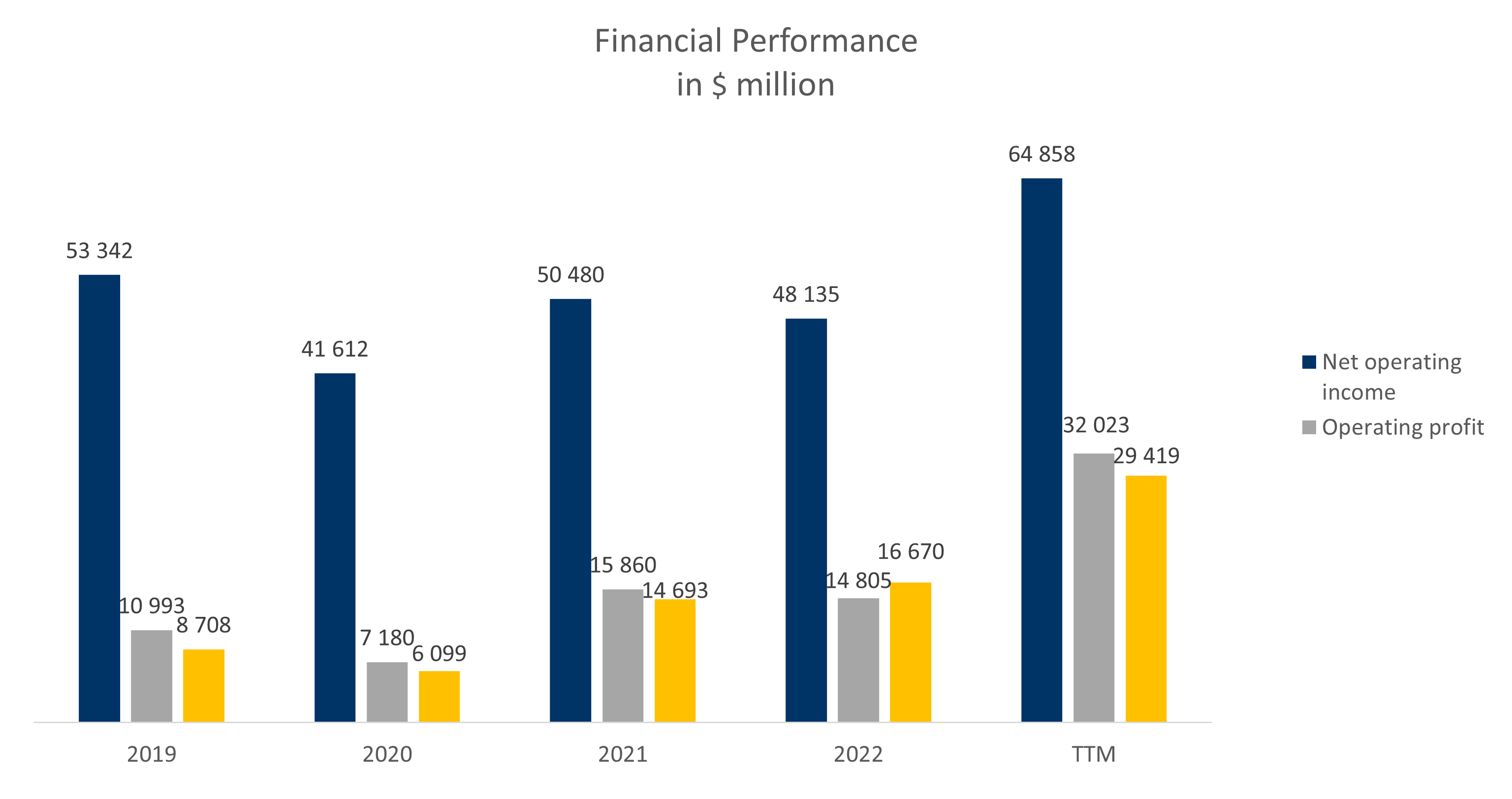

- Damit stieg das Betriebsergebnis von HSBC von 48,14 Milliarden $ auf 64,86 Milliarden $.

- Der Betriebsgewinn, der sich aus der Differenz zwischen dem Betriebsergebnis und allen betrieblichen Aufwendungen (einschließlich der Wertminderung von Goodwill und anderen immateriellen Vermögenswerten) errechnet, belief sich auf 32,02 Milliarden $ gegenüber 14,81 Milliarden $ im Jahr 2022.

- Der Nettogewinn belief sich auf 29,42 Milliarden $, ein Anstieg um 76,5% gegenüber 2022.

Dynamik der Finanzergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

Wie bereits erwähnt, sind die Einlagen einer der wichtigsten Posten in der Bilanz einer Bank, da sie die Hauptquelle der Unternehmensfinanzierung darstellen.

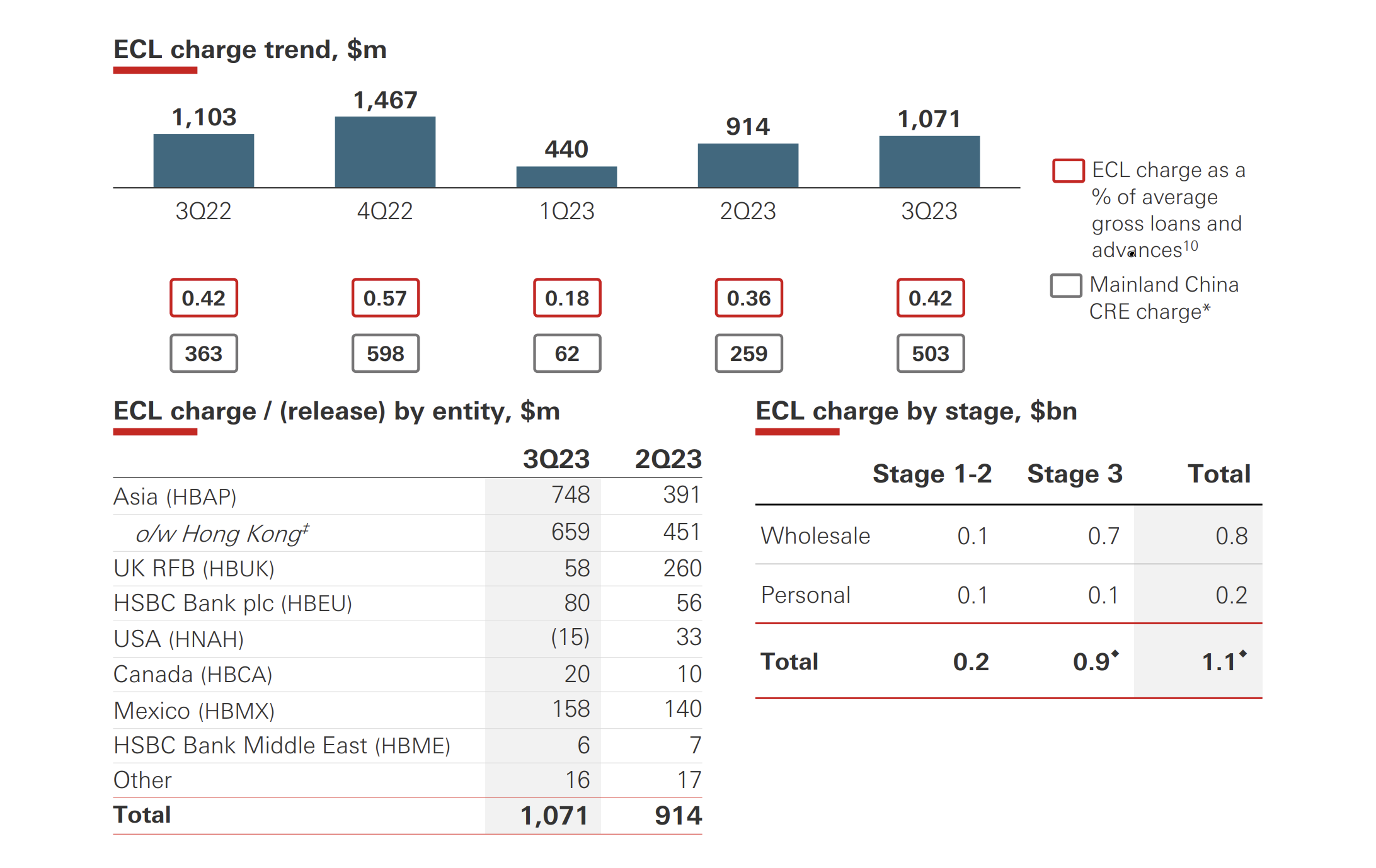

- Das Volumen der ausgegebenen Kredite belief sich auf 1,04 Billionen $ im Vergleich zu 1,03 Billionen $ am Jahresende. Trotz des Wachstums des Kreditportfolios sanken die erwarteten Kreditverluste von 1,47 Milliarden $ auf 1,07 Milliarden $.

- Einige Anleger sind besorgt über die möglichen Auswirkungen der Probleme im gewerblichen Immobiliensektor Chinas auf das Geschäft von HSBC. Diese Auswirkungen sind jedoch äußerst begrenzt, da dieser Sektor weniger als 2% der insgesamt ausgegebenen Kredite ausmacht.

ECL-Gebührenanalyse; Quelle: Unternehmenspräsentation

- Die harte Kernkapitalquote (CET1) stieg aufgrund des Gewinnwachstums um 20 Basispunkte auf 14,9%. Die Geschäftsleitung erwartet, dass die Wertminderungen im 4. Quartal auf 2,2 Milliarden $ ansteigen werden, was die CET1-Quote um etwa 30 Basispunkte beeinflussen wird. Doch selbst unter Berücksichtigung der Wertminderung wird die Quote innerhalb des Zielbereichs von 14 bis 14,5% bleiben.

Harte Kernkapitalquote (CET1) von HSBC; Quelle: Unternehmenspräsentation

HSBC Aktienbewertung

In den letzten zehn Jahren wurde die HSBC-Aktie im Vergleich zu den meisten europäischen Konkurrenten mit einem Aufschlag gehandelt, was auf das starke Geschäft des Unternehmens in Hongkong und auf dem chinesischen Festland zurückzuführen ist, beides lukrative und wachstumsstarke Märkte.

Heute wird die HSBC-Aktie jedoch mit einem erheblichen Abschlag gegenüber ihren Konkurrenten gehandelt, und zwar mit den folgenden Multiplikatoren: KGV – 5,58x und P/TBV – 0,84x.

Bemerkenswert ist, dass HSBC trotz seiner erstklassigen Eigenkapitalrendite mit einem Abschlag zum Buchwert gehandelt wird.

Vergleichbare Bewertung; Quelle: Vom Autor zusammengestellt

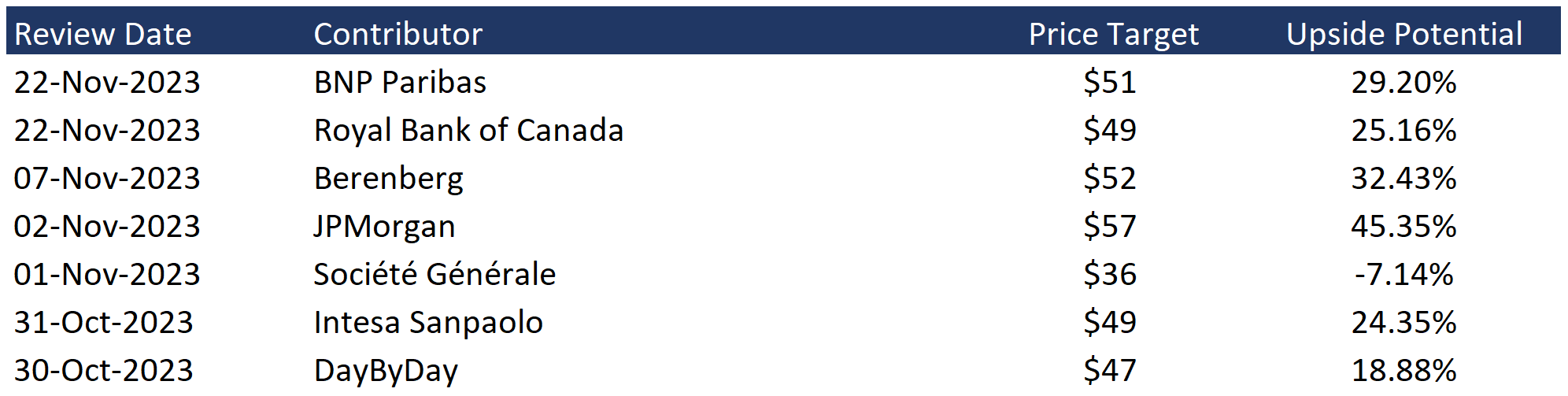

HSBC Kursziele

Das von Société Générale festgelegte Mindestkursziel beträgt 36 US-Dollar pro ADR, während JPMorgan HSBC mit 57 US-Dollar bewertet.

Nach der Konsensschätzung der Wall Street liegt der faire ADR-Marktwert bei 50 USD, was ein Aufwärtspotenzial von 28,2% bedeutet.

Kursziele von Investmentbanken; Quelle: Vom Autor zusammengestellt

Hauptrisiken

- Eines der Hauptrisiken für die HSBC sind die schwierigen Beziehungen Chinas zu mehreren Industrieländern. Die EU und die USA haben Sanktionen gegen einige chinesische Unternehmen verhängt, und China hat seinerseits Gegensanktionen verhängt. Geopolitische Spannungen könnten daher die Geschäfte der HSBC beeinträchtigen.

- Der Bankensektor ist stark konjunkturabhängig. Wenn sich das Wirtschaftswachstum verlangsamt, könnte die finanzielle Leistung von Banken, einschließlich HSBC, unter Druck geraten, was sich auf die Aktienkurse auswirken würde.

HSBC Aktie – Interaktiver Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Deutsche Bank mit knapp 40% Kurspotenzial und 4% Dividende

Die im DAX enthaltene Aktie des Konzerns Deutsche Bank notierte am 17. Oktober 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Anleihen: Hoher Ölpreis, hohe Renditen

Angesichts weiterhin hoher Ölpreise gehen die Diskussionen um mögliche Leitzinserhöhungen weiter. Denn die Sorgen um eine anziehende Inflation nehmen zu, die Renditen klettern deutlich nach...

Gold: Zinspolitik der Fed bremst Gold-Bullen – hohe Opportunitätskosten

Im gegenwärtigen Marktumfeld ist nicht mit Zinssenkungen der US-Notenbank „Federal Reserve“ (kurz: Fed) zu rechnen. Da mag US-Präsident Trump Jerome Powell auch noch so diskreditieren...

EUR/USD: der US-Dollar bleibt stark trotz Trump-Druck auf Powell

Der US-Dollar bleibt in den aktuellen rauen Zeiten an den internationalen Kapitalmärkten weiterhin der Gewinner. Um so überraschender, dass sich der Greenback nicht etwas bewegte,...

DAX kann Gewinne nicht halten – Risk-off vor dem Wochenende

Die Anleger rund um den Globus befinden sich weiter im Bann der Nachrichten aus dem Krieg im Iran und dessen Auswirkungen auf die Energiepreise. Die...

Aktie im Fokus: Amazon unter Druck – Zweifel an KI-Strategie und AWS-Wachstum

Die neuesten News zur Amazon Aktie zeigen, dass sich die Wahrnehmung des US-Technologiekonzerns zunehmend verändert. Während Amazon lange primär als E-Commerce-Gigant galt, sehen Investoren das...

Fed-Woche entscheidet über Aktien, Dollar und Gold

Die kommende Handelswoche dürfte für die globalen Finanzmärkte eine der wichtigsten seit Jahresbeginn werden. Anleger schauen gespannt auf die Zinsentscheidung der Federal Reserve, denn sie...

Der Krieg im Nahen Osten wirkt sich negativ auf die Wirtschaft aus, und die weltweiten Aktienmärkte leiden

Als Donald Trump im April letzten Jahres seine „Liberation Day“-Zölle ankündigte, befürchteten viele Marktteilnehmer, dass eine zweite Amtszeit Trumps verheerende Auswirkungen auf den Aktienmarkt haben...

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Siemens – Warum tiefe Korrekturen im Trend die besten Chancen liefern

Siemens zeigt im Wochenchart ein Muster, das institutionell oft dankbar ist: ein klarer Aufwärtstrend, impulsive Strecken nach oben und dazwischen Korrekturen, die nicht zufällig enden,...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...

Aktie im Fokus: DHL Group – Analysten von Jefferies erwarten rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 51,72 Euro. Seitdem korrigierte die...

comdirect Aktion: 12,25% mit Aktienanleihe Protect auf Rheinmetall

Kunden der comdirect können die Anleihe des Emittenten LEONTEQ noch bis zum 7. April 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

IS3K: Anleihen-ETF mit 6,5% Ausschüttungsrendite – Sicherer Hafen oder Risikofalle?

Der iShares USD Short Duration High Yield Corp Bond UCITS ETF (SDHY.EU) — ein börsengehandelter Investmentfonds, der die Entwicklung eines Index für kurzfristige hochverzinsliche Unternehmensanleihen...

Aktie im Fokus: Strategy Inc – Softwareunternehmen oder Bitcoin-Vehikel?

Strategy Inc., früher bekannt als MicroStrategy, ist ein US-amerikanisches Technologieunternehmen, das ursprünglich als Anbieter von Business-Intelligence-Software und Datenanalyseplattformen gegründet wurde. Die Lösungen des Unternehmens unterstützen...

„AI-Scare-Trades“ treiben Edelmetall-Welle in deutschen Portfolios

Vom KI-Hype am Aktienmarkt ist im bisherigen Jahr nicht mehr viel zu sehen. Die großen KI-Treiber aus den USA haben bei Anlegern Sorgen ausgelöst, aber...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX verteidigt 23.300 Punkte im geopolitischen Sturm

AX hält die 23.300: Bullen-Bastei im geopolitischen Sturm Nach Stärke sieht es im DAX derzeit wahrlich nicht aus. Der Donnerstag war erneut ein Minus-Tag für...

DAX Morgenanalyse: Zalando und BMW nach Jahreszahlen im Fokus

Der Xetra-DAX schloss am Donnerstag, den 12. März 2026 mit einem leichten Kursverlust von 0,21 Prozent und 23.589,65 Punkten aus dem Handel. Das Handelsvolumen via...