Aktie im Fokus: Kontron – Europäischer IoT-Marktführer mit 4,3% Dividendenrendite und rund 40% Kurspotenzial

Die Kontron AG ist ein technologisches Unternehmen, das Kunden Lösungen für die Automatisierung von industriellen Prozessen in einer Vielzahl von Branchen bietet.

Die Angebote des Unternehmens im Bereich des industriellen Internet der Dinge (IoT) umfassen Transport, Kommunikation, Medizin und Energie. Kontron wurde 1990 gegründet und hat seinen Hauptsitz in Linz, Österreich.

Was ist die Idee?

-

Kontron bietet seinen Kunden ein umfassendes Paket von IoT-Lösungen an, das Hardware, Software und Dienstleistungen umfasst, die an die Bedürfnisse verschiedener Branchen angepasst werden können. Dank seiner einzigartigen Expertise nimmt das Unternehmen eine führende Position in einigen Nischen ein, wie zum Beispiel im Hochgeschwindigkeitsverkehr.

- Kontron, die seit über 20 Jahren auf dem Markt präsent ist, hat eine umfangreiche Basis langfristiger Kunden in Europa. Dabei plant das Unternehmen eine Expansion in andere Regionen, insbesondere in die USA, wo es ein erhebliches Potenzial in Verteidigungssektor und der Luft- und Raumfahrtindustrie sieht.

- Kontron zielt auf den globalen IoT-Markt ab, der laut Prognosen in den kommenden Jahren zweistellig wachsen wird. Obwohl die Schätzungen des endgültigen Marktvolumens voneinander abweichen, sind sich die Analysten einig, dass das Wachstum mehr als 15% pro Jahr über das nächste Jahrzehnt betragen wird.

- Die Übernahme von Katek im Jahr 2024 stärkt Kontrons technische Expertise in einem neuen Geschäftsfeld GreenTec, das sich auf Solarenergie und Elektroautos konzentriert. Es wird erwartet, dass die Produktsynergie als resultierende der Transaktion zu einer Margensteigerung um 5% führen wird. Nach Abschluss der Integration und Kosteneffizienz Prognostiziert Kontron beschleunigte Umsätze, eine Steigerung der EBITDA-Rentabilität und die ersten Produktinnovationen bereits im Jahr 2025.

- Die Finanzlage des Unternehmens ist aufgrund von einmaligen Betriebs- und Finanzkosten im Zusammenhang mit der Übernahme vorübergehend unter Druck. Dadurch sind die Aktien von Kontron im Vergleich zu ähnlichen Werten erheblich unterbewertet und bieten Investoren einen attraktiven Einstiegslevel.

Warum gefällt uns die Kontron AG?

Grund 1: Breites Spektrum an IoT-Lösungen und Vorteile der Verbreitung von IoT-Technologien

Kontron ist ein Anbieter von industriellen IoT-Technologien, die Unternehmen helfen, Produktionsprozesse zu automatisieren, Smart-Technologien einzuführen und den Geschäftswert durch Digitalisierung zu steigern.

Das IoT ermöglicht die Entwicklung und Integration von Hardware und Software sowie Service-Lösungen zur Vernetzung von Geräten (zum Beispiel Fabrikausrüstung) in ein einziges Netzwerk.

Dadurch können Unternehmen große Datenmengen sammeln, analysieren und austauschen und die Leistung der Unternehmen optimieren.

Die spezifischen Anwendungsszenarien hängen von der Branchenspezifik und den Anforderungen des Kunden ab, im Allgemeinen hilft das IoT jedoch, Analysefähigkeiten zu verbessern, Prozesse zu automatisieren, den Energieverbrauch zu optimieren und Predictive Analytics zu nutzen.

Das Konzept der Digitalisierung der gesamten Produktionskette zur Steigerung der Effizienz wird als „Industrie 4.0“ bezeichnet.

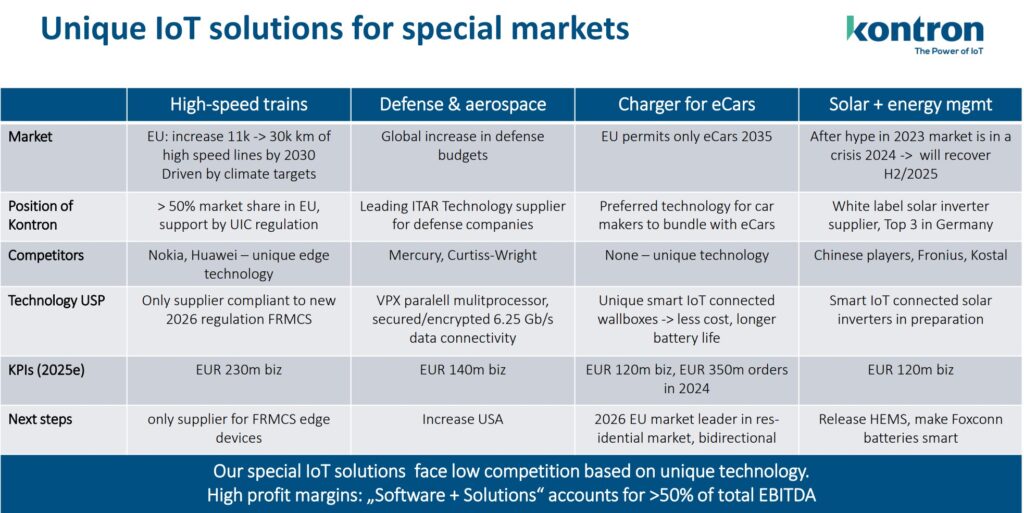

Das Portfolio von Kontron-Lösungen umfasst mehrere Schlüsselsegmente und bietet spezialisierte IoT-Lösungen für jeden von ihnen:

- Raumfahrtindustrie – Ausrüstung und Software für Bordunterhaltungssysteme bei der Nutzung von Satellitenkommunikation.

- Industrielle Automation – eine umfassende Lösung, die in das spezialisierte IoT-Toolset Susietec integriert ist.

- Medizintechnik – Nutzung von Echtzeitdaten zur Verbesserung der Patientenversorgung.

- Verkehr – Digitalisierung des Schienenverkehrs, einer der Schlüsselsegmente der Kontron-Geschäfte. In Europa hält das Unternehmen mehr als 50% des Marktes für Hochgeschwindigkeitszuglösungen.

- Kommunikation und Kommunikation – Diese Branche liefert nicht nur 5G-Technologien für IoT, sondern benötigt auch digitale Lösungen.

- Automobilindustrie – spezialisierte Lösungen zur Verbesserung der Fahrzeugnetzverbindung, einschließlich Multimedia-Systeme und Telematik.

- Energie – Intelligente Stromnetze, die es Energieanbietern und -verbrauchern ermöglichen, die Effizienz zu steigern und die Kohlenstoffemissionen zu senken.

- GreenTec – eine neue Ausrichtung auf Solarenergie und Elektromobilität. Kontron liefert Steuerelektronik für Photovoltaiksysteme und intelligente Ladelösungen für Elektroautos. Dieses Segment wurde anscheinend als Ergebnis der Übernahme von Katek geschaffen.

Quelle: Kontron Investor presentation

Verschiedene Analyseagenturen verwenden unterschiedliche Ansätze zur Prognose, aber sie stimmen alle überein, dass das Wachstum hoch sein wird:

- Laut Markets and Markets wird das IoT-Marktvolumen im Jahr 2024 64,8 Milliarden Dollar betragen und bis 2029 auf 153,2 Milliarden Dollar steigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,8% entspricht. Das Wachstum wird durch eine erhöhte Nachfrage nach Automatisierung und die Entwicklung von 5G vorangetrieben.

- Fortune Business Insights schätzt den globalen IoT-Markt im Jahr 2024 auf 714,5 Milliarden Dollar und prognostiziert ein durchschnittliches jährliches Wachstum von 24,3% auf 4 Billionen Dollar bis 2032. In dieser Prognose wird besonders die Rolle der Blockchain bei der Gewährleistung der Cybersicherheit sowie der Einfluss generativer künstlicher Intelligenz (KI) hervorgehoben.

- In seinem jährlichen Überblick weist Kontron darauf hin, dass makroökonomische Unsicherheit die Investitionslaune dämpft. Gleichzeitig prognostiziert das Unternehmen jedoch vorsichtig, dass der weltweite IoT-Markt jährlich um mehr als 10% wachsen wird.

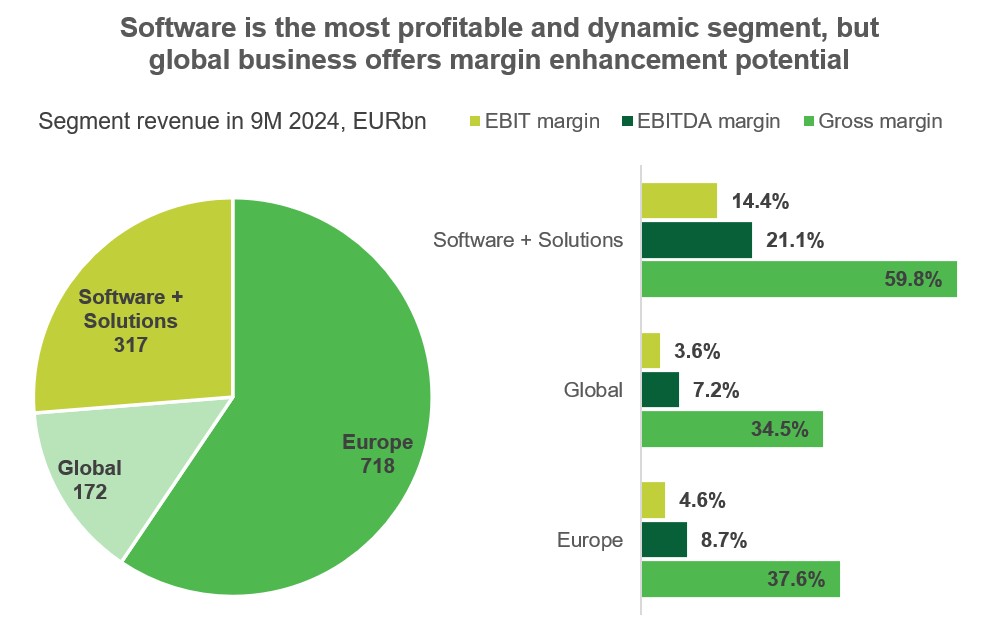

Kontron verfügt über mehr als 20 Jahre Expertise im Bereich IoT und eine breite internationale Präsenz: Obwohl 59% des Umsatzes auf Europa entfallen, diversifiziert das Unternehmen erfolgreich sein Geschäft in verschiedenen Ländern, was seine globale Anerkennung widerspiegelt.

Hauptwachstumstreiber in Europa sind die Entwicklung intelligenter Fabriken und der Trend zur Rückverlagerung der Produktion in die Region (Reshoring).

In Europa unterhält Kontron nachhaltige, langfristige Kundenbeziehungen und der europäische Markt liefert dem Unternehmen eine stabile Einnahmequelle.

Kontron nutzt eine kombinierte geografische und produktbezogene Segmentierung: Obwohl alle Angebote des Unternehmens auf die Implementierung von IoT und die Förderung eigener Technologien ausgerichtet sind, werden regionale Unterschiede durch die Arbeit spezialisierter Teams vor Ort flexibler berücksichtigt.

Das Geschäft ist daher in drei Segmente unterteilt: Europa, Globaler Markt und Software + Solutions.

Der letzte Segment ist vollständig auf Softwareprodukte fokussiert, hauptsächlich für industrielle Automatisierung und Verkehrslösungen, sowie auf das firmeneigene Betriebssystem von Kontron.

Obwohl der Anteil der Märkte außerhalb Europas etwa 14% des Umsatzes ausmacht, strebt Kontron an, seine Präsenz in den USA zu erweitern, wo das Unternehmen großes Potenzial in den Bereichen Verteidigung und Luft- und Raumfahrt sieht.

Zu diesem Zweck hat Kontron eine Partnerschaftsvereinbarung mit Microsoft im Bereich der Systemintegration abgeschlossen, die die Kompatibilität der Produkte beider Unternehmen gewährleistet.

In Asien sind Kontrons Aussichten durch die „Buy Chinese“ -Politik begrenzt, jedoch wird die Partnerschaft mit Foxconn als Möglichkeit gesehen, auf die Märkte in Südostasien vorzudringen.

Das Management hat zum Ziel, den Anteil des globalen Segments innerhalb der nächsten vier Jahre auf 25% des Gesamtumsatzes zu erhöhen.

Der Segment Software + Lösungen bietet Kontron Technologien für spezialisierte vertikale Märkte mit wenig Wettbewerb.

Es liefert mehr als 50% des regelmäßigen Umsatzes des Unternehmens und hat eine Bruttomarge von etwa 60%, was auf die Eigenschaften des Produktportfolios zurückzuführen ist.

Quelle: vom Autor zusammengestellt

Das Geschäftsmodell von Kontron zeichnet sich sowohl in Bezug auf das Produktangebot als auch auf den geographischen Aspekt durch Diversifikation aus.

Das Unternehmen hat sich als starker Spieler im IoT-Bereich erwiesen, der verspricht, die Arbeitsweise der Industrie weltweit radikal zu verändern.

Die Präsenz auf einem Markt mit hohem Wachstumspotenzial in Kombination mit technologischen Vorteilen sichert Kontron eine stabile Position.

Grund 2: Der Kauf von Katek öffnet den Weg zum Markt für saubere Energie und stärkt das Produktportfolio

Dies hat Kontrons Portfolio praktisch um das neue Segment GreenTec erweitert und die Marktpräsenz erweitert.

Ergänzende Produktlinien eröffnen Möglichkeiten für den Austausch von Fachwissen und die Schaffung integrierter Lösungen in der Zukunft.

Darüber hinaus ist eine Produkt-Synergie möglich: Durch die Ergänzung von eigener Software und Technologie in die Katek-Produkte kann Kontron sie verbessern, unter anderem durch eingebaute Firewalls und zusätzliche Netzwerkintegrationsfunktionen, die eine Fernwartung ermöglichen.

Dies würde die Attraktivität der Kontron-Produkte für Kunden erhöhen und dem Unternehmen helfen, die Produktionskosten zu senken: Allein durch die Integration der Produkte wird ein erwarteter Bruttomargenzuwachs von 5% mittelfristig erwartet.

Kontron gibt an, dass ihr Ingenieursteam nach Abschluss der Transaktion aus 3600 Personen bestehen wird und eines der stärksten Technologieteams der Branche darstellt, das in der Lage ist, mit dem Marktführer Advantech um die weltweite Vorherrschaft im IoT zu konkurrieren.

Laut Management ist der Integrationsprozess von Katek fast abgeschlossen. Im Laufe des Jahres 2024 hat die Unternehmen:

- Sie hat ein IoT-basiertes Ladegerät vorgestellt, das die Stromkosten um 50% reduziert und die Lebensdauer der Batterien verdoppelt.

- Eliminierte geringmargige Geschäfte im Wert von etwa 200 Millionen Euro, um die Gesamtrentabilität zu verbessern.

- Reduzierte 446 Mitarbeiter (in Vollzeitäquivalenten) und plant, weitere 90 Stellen im 4. Quartal 2024 zu streichen.

- Reorganisierte die Finanzierungsstruktur, was eine Ersparnis von 2 Millionen Euro ermöglichte, und führte administrative Änderungen durch. Zukünftig plant das Unternehmen, die Büroflächen um 10.000 m² zu reduzieren.

Im Jahr 2025 plant Kontron die Integration seiner Software und seines Betriebssystems in Produkte für Solarenergie sowie die Markteinführung neuer Produkte, einschließlich bidirektionaler Aufladung, intelligenter Batterien und andere.

Dies wird es dem Unternehmen ermöglichen, sich gegenüber Wettbewerbern abzuheben und den Preisdruck des Marktes zu senken.

Wir glauben, dass der Erwerb von Katek ein mächtiges Instrument zur Beschleunigung des Wachstums und zur Erweiterung der Geschäftsmöglichkeiten von Kontron ist, was den Verkauf des erneuerten Unternehmens beschleunigen sollte.

Grund 3: Positive Markttrends und erwartete Verbesserungen nach Abschluss der Übergangszeit

Trotz der makroökonomischen Schwierigkeiten in Europa, einschließlich der Verlangsamung des Wachstums auf dem Solarenergiemarkt, ist das Geschäft von Kontron in guter Verfassung.

Das Auftragsportfolio des Unternehmens beträgt €2 Milliarden, was den Jahresumsatz übersteigt.

Dieser Betrag beinhaltet vertragliche Lieferverpflichtungen und erwartete Käufe im Rahmen von Rahmenverträgen.

Das gesamte Projektportfolio, das nicht in Verträgen festgelegt ist, aber ein wichtiger Indikator für zukünftige Verkäufe bleibt, übersteigt €6 Milliarden.

Das Book-to-Bill-Verhältnis, das das Verhältnis von neuen Aufträgen zu bereits erfüllten anzeigt, bleibt mit 1,19x positiv.

Für das Jahr 2025 prognostiziert das Management ein organisches Umsatzwachstum von 10%, was höher ist als das 6,2% Wachstum, das im letzten Quartal verzeichnet wurde.

Es wird erwartet, dass die EBITDA-Marge von derzeit 10,4% (basierend auf den letzten 12 Monaten) auf 11,6% steigt.

Angesichts der fehlenden außergewöhnlichen Restrukturierungskosten und bereits realisierten Synergien von €30 Millionen kann in naher Zukunft eine positive Auswirkung auf die Rentabilität des Unternehmens erwartet werden.

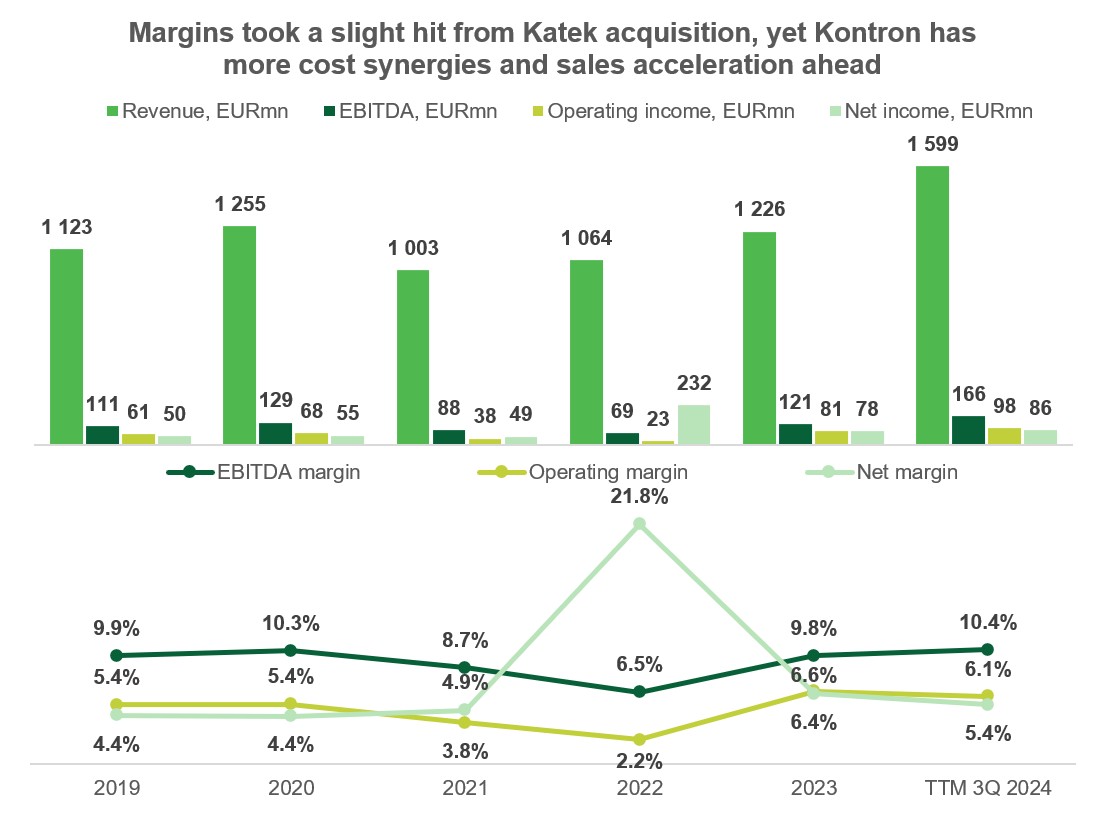

Kontron Finanzergebnisse

- Der Umsatz stieg um 30,4% im Vergleich zum Jahr 2023 und erreichte € 1,6 Mrd.

- EBITDA erhöhte sich um 37,7% auf € 166 Mio., während die Marge um 0,5 Prozentpunkte (pp) auf 10,4% stieg.

- Der Betriebsgewinn stieg bescheidener – um 21% auf € 98,2 Mio. Die Betriebsmarge sank um 0,5 pp auf 6,1% aufgrund steigender Material- und Personalkosten in Verbindung mit dem Kauf von Katek.

- Der Nettogewinn stieg um 10,3% auf € 86,2 Mio., während die Nettomarge um 1 pp auf 5,4% sinkt. Der Hauptgrund war die Zunahme der Finanzkosten im Zusammenhang mit der Übernahme von Katek.

Quelle: vom Autor zusammengestellt

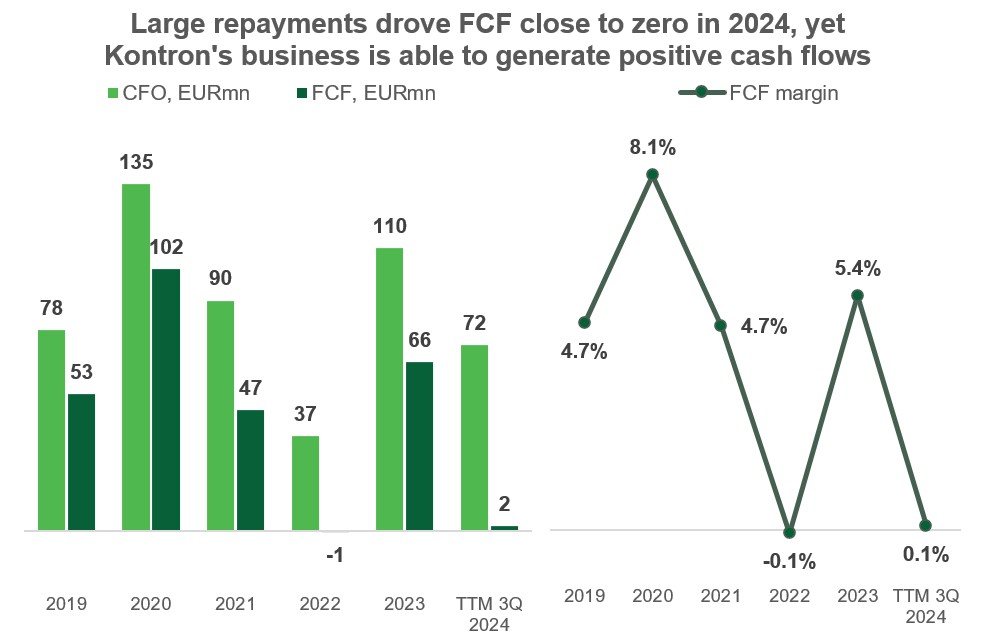

Die Cashflows von Kontron bleiben volatil und das Jahr 2024 kann nicht als das beste hinsichtlich ihrer Erzeugung bezeichnet werden.

In den ersten neun Monaten des Jahres hat das Unternehmen seine Kreditorenschulden um €104 Millionen im Vergleich zu nur €16 Millionen im Vorjahr reduziert und zusätzlich €19 Millionen andere Verpflichtungen über den Wert des gleichen Zeitraums des Vorjahres zurückgezahlt.

Infolgedessen ist der operative Cashflow trotz eines Gewinnsteigerung um 34,4% auf €72 Millionen gesunken.

Zusammen mit einer Verdoppelung der Kapitalausgaben hat dies den freien Cashflow (FCF) praktisch auf Null reduziert.

Aber solche Schwankungen können zum Teil durch eine Geschäftsrestrukturierung nach der Übernahme erklärt werden, und wahrscheinlich normalisiert sich die Situation im nächsten Jahr.

Quelle: vom Autor erstellt

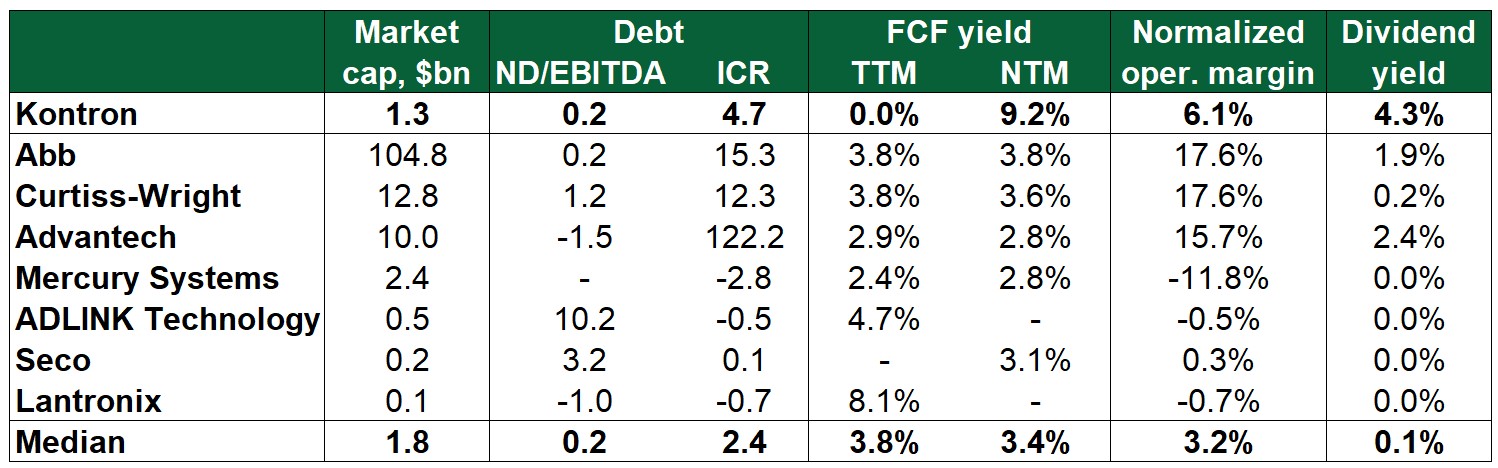

Die Verschuldung von Kontron bleibt niedrig: Die Gesamtverschuldung beträgt €430 Millionen, von denen €212 Millionen durch Cash-Reserven gedeckt sind, die doppelt so hoch sind wie die kurzfristige Verschuldung.

Somit, trotz der Unbeständigkeit der Cashflows, verursacht die finanzielle Stabilität von Kontron keine Besorgnisse und wird sich in Zukunft normalisieren.

Darüber hinaus könnte das Unternehmen die Möglichkeit haben, ein neues Aktienrückkaufprogramm zu genehmigen, da das vorherige beendet wurde.

Darüber hinaus könnte die Normalisierung der Cashflows und die Verbesserung der Margen einen Katalysator für eine freiere Liquiditätsverwaltung darstellen.

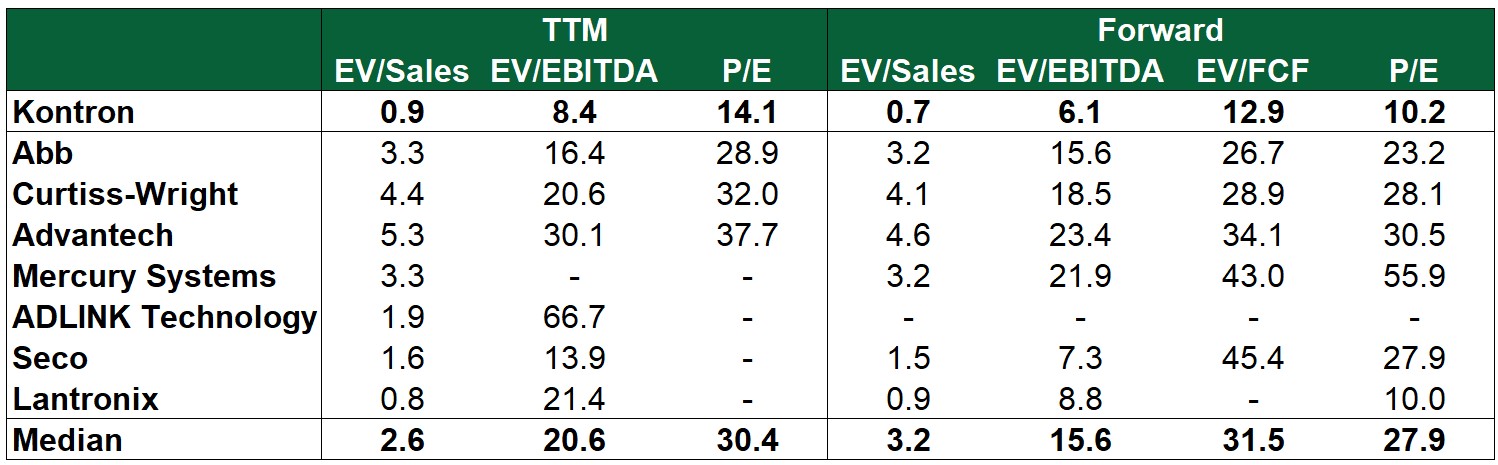

Kontron Aktie Bewertung

Die operative Marge von Kontron entspricht auch den Durchschnittswerten in der Gruppe.

Obwohl die derzeitige Cashflow-Generierung des Unternehmens schwach ist, erwarten Analysten, dass das Verhältnis von FCF zur Marktbewertung von Kontron in den nächsten 12 Monaten das beste in der Gruppe sein könnte.

Darüber hinaus schaffen eine moderate Verschuldungslast und ein Zinsdeckungsgrad über dem Median eine stabile Grundlage für weitere Verbesserungen im Unternehmen.

Kontron gehört zu einer kleinen Gruppe von vergleichbaren Unternehmen, die Dividenden zahlen, und bietet mit 4,3% die höchste prognostizierte Dividendenrendite unter ihnen.

Gleichzeitig bleibt die Marktbewertung von Kontron merklich unterbewertet, was mit der Übernahme von Katek zusammenhängen könnte.

Der Abschlag auf die EV/Sales und EV/EBITDA-Multiplikatoren (sowohl aktuelle als auch zukünftige) beginnt bei 59%.

Obwohl derzeit die FCF Kontron nahe Null ist und der entsprechende Multiplikator nicht verfügbar ist, ist die Unternehmensbewertung anhand des Forward-Multiplikators um 59% unter dem Medianwert in der Vergleichsgruppe.

Sogar das P/E (Preis/Gewinn) ist um mehr als 50% diskontiert. Kontron hat somit ein erhebliches Wachstumspotenzial, das nicht nur durch grundlegende Geschäftsindikatoren, sondern auch durch eine unterbewertete Marktbewertung begründet ist.

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

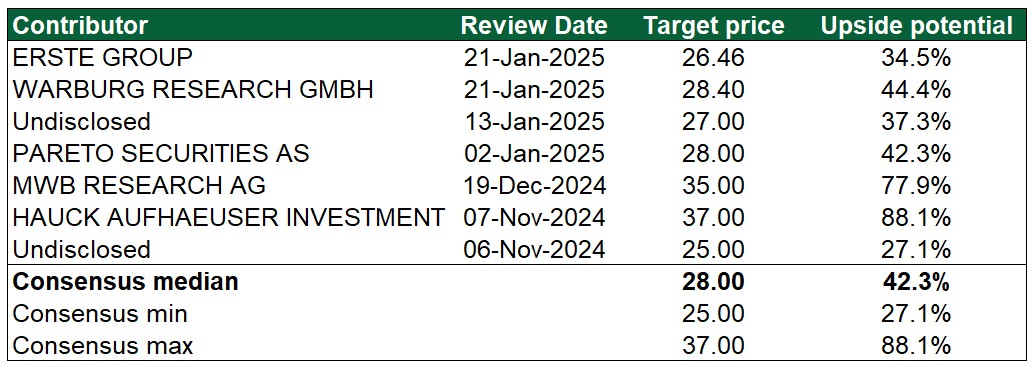

Kontron Aktie Kursziele

Wir stimmen dieser Meinung zu, wenn man die niedrigen Multiplikatoren im Vergleich zu den europäischen und amerikanischen Pendants berücksichtigt.

Der minimale Zielkurs beträgt €25 pro Aktie, was ein Wachstumspotenzial von mehr als 40% impliziert.

Der Median-Zielkurs für die nächsten 12 Monate beträgt €28.

Quelle: vom Autor erstellt

Schlüsselrisiken

- Die Verlangsamung des Wirtschaftswachstums in Europa könnte langfristige negative Auswirkungen auf das Geschäft von Kontron haben. In diesem Fall wird das Management seine Prognosen für das Jahr 2025 nicht erfüllen können, was sich auf die Aktienkurse auswirken wird.

- Die Integration der Produkte von Katek und Kontron könnte nicht zu einer steigenden Nachfrage führen. In diesem Fall wäre das aktualisierte Unternehmen nur die Summe der beiden vorherigen Geschäfte ohne Verkaufssteigerung. Da jedoch bereits ein Teil der Kostensynergien realisiert wurde, wird der Deal wahrscheinlich trotzdem einen positiven Einfluss haben.

Kontron Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

-

Aktie im Fokus: Hormel Foods – Amerikanischer Lebensmittelhersteller mit 5,6% Dividendenrendite

Hormel Foods ist ein amerikanischer Lebensmittelhersteller. Das Unternehmen ist auf Fleischprodukte sowie gekühlte, tiefgekühlte, konservierte und haltbare Lebensmittel spezialisiert. Zu den wichtigsten Marken gehören SPAM,...

-

Aktie im Fokus: Danaher – Anbieter hochspezialisierter Produkte und Dienstleistungen für die Biotechnologie- und Pharmaindustrie mit rund 40% Kurspotenzial

Danaher ist ein globales wissenschaftlich-technologisches Unternehmen, das professionelle Lösungen für die Medizin, die Industrie und den kommerziellen Sektor entwickelt, produziert und vertreibt. Zur Struktur der...

Weitere Trading News

Aktie im Fokus: Intel – ist das Gröbste überstanden?

Intel befindet sich heute an einem der kritischsten Wendepunkte seiner Unternehmensgeschichte. Der einst nahezu unangreifbare Marktführer der globalen Halbleiterindustrie kämpft seit mehreren Jahren mit technologischen...

Kryptowährungen: Erholung vorbei

Aus dem Bitcoin-Comeback ist nichts geworden – zumindest vorerst. Ein wichtiger Grund: steigende Anleiherenditen und die Erwartung höherer Leitzinsen, die die zinslosen Kryptowährungen unattraktiver machen....

Gold: UBS senkt Kursziel für Ende 2026 auf 5.500 USD – charttechnisch bis 5.598 USD möglich

Die Schweizer Investmentbank UBS revidierte jüngst ihr Kursziel für das Jahresende 2026 von zuvor 5.900 US-Dollar auf nunmehr 5.500 US-Dollar nach unten. An der grundsätzlichen...

Wochenausblick: Jetzt wird es für DAX, Nasdaq und Nvidia spannend!

Die vergangene Handelswoche hatte es in sich. Vor allem die großen US-Indizes präsentierten sich erneut in starker Verfassung. Während der S&P 500 und auch der...

EUR/USD: Fed hält wohl auch mit neuem Fed-Chef Warsh Zinsen nach PCE-Inflationsdaten stabil

Das US-Handelsministerium meldete am Donnerstag mit den PCE-Daten wichtige Inflationsdaten (der PCE-Deflator gibt an, wie stark sich die Preise für Konsumgüter und Dienstleistungen, die von...

DAX hält die 25 000er-Marke – Dell-Aktie explodiert nach Zahlen

An der Börse bleibt die Unsicherheit ein verlässlicher Partner für die europäischen Investoren bei ihren Anlageentscheidungen. Die Nachrichtenlage im Hinblick auf die Verhandlungen zwischen den...

Bitcoin Prognose wackelt nach Rutsch unter 73.000 $

Die Dynamik am digitalen Währungsmarkt kühlt sich merklich ab. Während die klassischen Aktienmärkte ihre Gewinne weiter ausbauen, muss die Krypto-Leitwährung Federn lassen: Bitcoin ist am...

Bis zu 4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Rocket Lab auf Allzeithoch bei 154 USD – wann wird die Aktie wieder kaufenswert?

Rocket Lab ist einer der wenigen börsennotierten Wege, um überhaupt an der kommerziellen Raumfahrt zu partizipieren, solange SpaceX privat bleibt und ein IPO nur als...

Anleihen: Renditen fallen, Kurzläufer gefragt

Der vor drei Monaten begonnene Anstieg der Anleiherenditen scheint sein Ende gefunden zu haben. Seit dem Hoch am 19. Mai sind die Renditen der zehnjährigen...

Kraken CLI: Open-Source-Trading-Infrastruktur für KI-Agenten und Entwickler – kompatibel mit Claude Code, Cursor, Codex, GitHub Copilot und Gemini CLI

Mit Kraken CLI stellt die Kryptobörse Kraken eine Open-Source-Lösung bereit, die KI-Agenten und Entwicklern direkten, programmatischen Zugang zu Finanzmärkten verschafft – über eine einzige Schnittstelle,...

Aktie im Fokus: Bayer – Analysten der UBS erwarten rund 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Bayer notierte am 17. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 49,78...

Interview mit Christine Romar, Head of Europe CMC Markets: Wie der CFD-Pionier mit Optionen, Zertifikaten und echten Aktien den deutschen Brokermarkt neu definieren will

David Ernsting, Broker-Test Chefredakteur, im Interview mit Christine Romar, Head of Europe CMC Markets, über 20 Jahre CFD-Pionierarbeit in Deutschland, den Launch von Optionen und...

Aktie im Fokus: Sanofi – Analysten von Deutsche Bank Research erwarten über 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Sanofi notierte am 12. Mai 2026 auf einem Zwischentief von 71,88 Euro. Seitdem konnte sich die Aktie bis...

Der TecDAX bleibt im Rallymodus mit einem starken Aufwärtstrend – weitere Kursschübe möglich!

Der TecDAX hatte im November 2021 ein 21-Jahres-Hoch bei 4.010 Punkten markiert. Die darunter ausgebildete mehrmonatige obere Umkehrformation wurde im Januar 2022 mit dem Rutsch...

Aktie im Fokus: Infineon – Analysten der Deutsche Bank Research erwarten weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon notierte am 26. Februar 2026 via Xetra auf einem Zwischenhoch von 48,23 Euro. Seitdem korrigierte die Aktie...

DAX vor ruhigem Wochenschluss – 60 Tage mehr Zeit für Verhandlungen

Zum Start in der Woche am Feiertag beherzt über 25 000 Punkte gesprungen, ist es dem DAX bislang gelungen, die Marke im Wochenverlauf gegen alle...

Aktie im Fokus: Delivery Hero – charttechnisch noch fast 40% Kurspotential möglich

Die im MDAX enthaltene Aktie des Konzerns Delivery Hero notierte am 25. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX über 25.000: Iran-Deal und Inflationsdaten als Zünder

Lauerstellung über 25.000 Punkten: Zündet der Iran-Frieden jetzt die DAX-Rakete? Der DAX lauert auf den ultimativen Befreiungsschlag! Am Donnerstag wagten sich die Bullen zwar noch...

DAX Morgenanalyse: Rheinmetall sorgt für Auftrieb trotz leichtem DAX-Rückgang

Der Xetra-DAX beendete den Donnerstag, den 28. Mai 2026 mit einem leichten Kursverlust von 0,34 Prozent und 25.092,25 Punkten. Das Handelsvolumen via Xetra betrug rund...