Aktie im Fokus: Meta kündigt eigene KI-Chips an – Analysten sehen trotz hoher Investitionen bis zu 50% Kurspotenzial

Die Meta Aktie steht im Mittelpunkt der Aufmerksamkeit. Anders als in den vergangenen Monaten geht es dieses Mal jedoch nicht um ein neues KI-Modell, sondern um einen strategischen Umbau der eigenen Infrastruktur. Das Unternehmen kündigte an, bereits ab September eigene KI-Chips produzieren zu lassen. Ziel ist es, die Abhängigkeit von externen Chip-Lieferanten zu reduzieren, Kosten besser zu kontrollieren und die eigene KI-Infrastruktur effizienter zu gestalten.

Gleichzeitig sorgen Berichte für Aufmerksamkeit, wonach Meta prüft, einen Teil seiner bislang ungenutzten Rechenkapazitäten künftig extern zu vermarkten. Für Anleger zeigt sich damit ein neuer Trend: im KI-Wettbewerb geht es nicht mehr ausschließlich um Milliardeninvestitionen, sondern zunehmend um deren wirtschaftliche Nutzung.

Der KI-Wettlauf erreicht eine neue Entwicklungsstufe

Die enorme Nachfrage nach den modernsten Nvidia-Prozessoren überstieg regelmäßig die verfügbaren Produktionskapazitäten, wodurch sich die großen Technologiekonzerne einen intensiven Wettbewerb um Rechenleistung lieferten.

Mittlerweile verschiebt sich der Fokus jedoch.

Die entscheidende Frage lautet nicht mehr nur, wer die größte Infrastruktur besitzt, sondern wer diese am effizientesten einsetzen und monetarisieren kann.

Für Investoren wird damit neben der Investitionshöhe zunehmend die Kapitalrendite der KI-Offensive relevant.

Meta entwickelt eigene KI-Chips

Ein wesentlicher Bestandteil dieser Strategie ist Metas eigene Chipentwicklung. Das Unternehmen arbeitet an Prozessoren der MTIA-Familie (Meta Training and Inference Accelerator), die speziell für interne Anwendungen entwickelt wurden. Dazu gehören unter anderem:

- Empfehlungssysteme

- Werbeplattformen

- Eigene KI-Modelle

- Inferenz- und Trainingsprozesse

Dabei verfolgt Meta nicht das Ziel, Nvidia vollständig zu ersetzen. Vielmehr sollen speziell entwickelte Chips jene Anwendungen übernehmen, für die Standardlösungen wirtschaftlich weniger effizient sind.

Nach aktuellen Berichten soll die Produktion der neuen KI-Chips bereits im September beginnen. Meta arbeitet dabei mit Branchengrößen wie Broadcom und TSMC zusammen.

Parallel investiert das Unternehmen weiterhin massiv in den Ausbau seiner Rechenzentren und unterstreicht damit, dass KI-Infrastruktur zu den wichtigsten strategischen Prioritäten gehört.

Eigene Hardware ist nur ein Teil der Strategie

Die Entwicklung eigener Chips ist lediglich ein Baustein einer deutlich umfassenderen KI-Offensive.

Parallel beschleunigt Meta die Entwicklung eigener Sprachmodelle und KI-Anwendungen.

Mit Muse Spark 1.1 stellte das Unternehmen zuletzt ein weiteres Modell vor, das die Wettbewerbsfähigkeit gegenüber anderen führenden KI-Anbietern stärken soll.

Damit verfolgt Meta das Ziel, die komplette Wertschöpfungskette der künstlichen Intelligenz selbst abzudecken:

- Entwicklung eigener KI-Modelle

- Softwareplattformen

- Training der Modelle

- Betrieb der Infrastruktur

- Eigene Hardware

Diese vertikale Integration verschafft dem Konzern langfristig mehr Flexibilität sowie bessere Kontrolle über Kosten und Leistungsfähigkeit.

Was bedeutet das für Nvidia?

Für Nvidia stellt Metas Strategie kurzfristig keine ernsthafte Bedrohung dar. Die Nachfrage nach Hochleistungsbeschleunigern bleibt weiterhin außerordentlich hoch. Nvidia verfügt mit CUDA über das dominierende Software-Ökosystem und besitzt nach wie vor einen erheblichen technologischen Vorsprung.

Eigene Chips der Hyperscaler sind deshalb aktuell eher als Ergänzung denn als Ersatz zu sehen. Sie dienen vor allem dazu,

- Betriebskosten zu senken,

- interne Anwendungen effizienter abzuwickeln,

- die Abhängigkeit von externen Lieferanten zu reduzieren.

Langfristig könnte sich der Halbleitermarkt jedoch verändern.

Die größten Kunden von Nvidia entwickeln zunehmend spezialisierte Chips für ihre eigenen Anwendungen.

Neben Meta verfolgen auch Google und Amazon vergleichbare Strategien.

Monetarisierung wird zum entscheidenden Wettbewerbsfaktor

Für den gesamten Technologiesektor wäre dies ein wichtiger Entwicklungsschritt. Der Wettbewerb würde sich zunehmend von der Frage „Wer besitzt die größte Infrastruktur?“ hin zu „Wer erzielt den höchsten wirtschaftlichen Nutzen?“ verlagern. Damit dürfte die Effizienz von KI-Investitionen künftig stärker in den Mittelpunkt der Bewertung rücken.

Perspektiven für den Halbleitermarkt

Kurzfristig bleiben die Signale für den Halbleitersektor überwiegend positiv. Meta investiert weiterhin massiv in Rechenzentren und bestätigt damit die hohe Nachfrage entlang der gesamten Lieferkette. Mittelfristig könnte sich jedoch die Nachfrage innerhalb des Marktes verschieben. Standardisierte Hochleistungsprozessoren dürften weiterhin von Nvidia dominiert werden, während spezialisierte Workloads zunehmend auf unternehmenseigenen Chips laufen könnten.

Ein realistisches Szenario wäre deshalb ein hybrider Markt:

- Nvidia bleibt führender Anbieter universeller KI-Infrastruktur.

- Hyperscaler übernehmen ausgewählte Spezialanwendungen mit eigener Hardware.

Die größte Herausforderung bleibt die Wirtschaftlichkeit

Trotz aller technologischen Fortschritte bleibt die zentrale Frage unverändert: Lassen sich die enormen Investitionen in KI dauerhaft wirtschaftlich rechtfertigen? Die Ausgaben für Rechenzentren erreichen inzwischen historische Höchststände. Gleichzeitig wächst der Druck der Investoren, entsprechende Umsatz- und Gewinnsteigerungen nachzuweisen. Zusätzliche Faktoren wie effizientere KI-Modelle, Open-Source-Lösungen und sinkende Rechenkosten könnten die Wirtschaftlichkeit des gesamten Sektors künftig nachhaltig verändern.

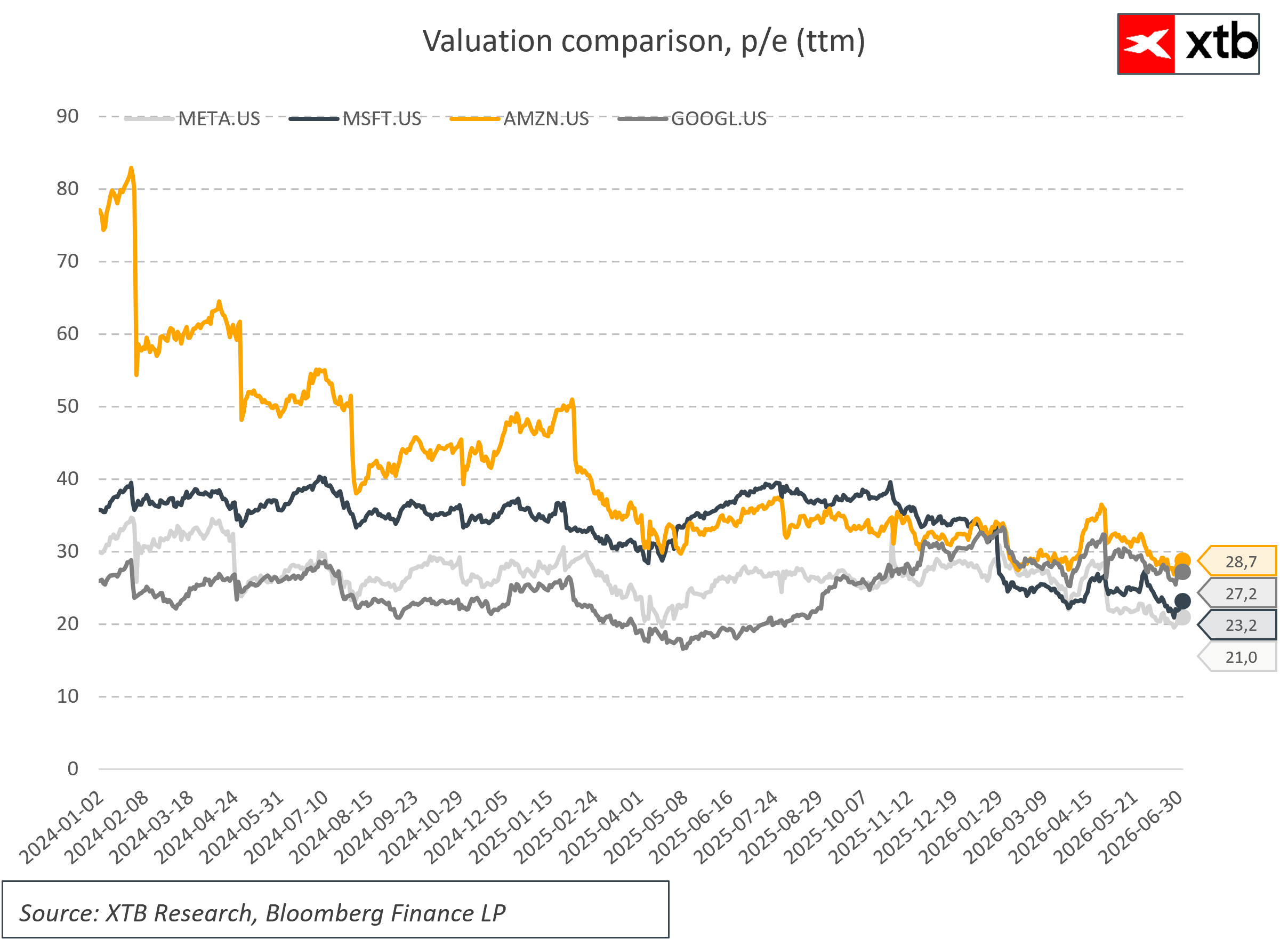

Für die Meta Aktie bedeutet dies eine spannende Ausgangslage. Das Unternehmen investiert gleichzeitig in den Ausbau seiner Infrastruktur, entwickelt eigene KI-Chips und sucht nach Möglichkeiten, bestehende Kapazitäten profitabler einzusetzen. Dies spricht nicht gegen den KI-Boom – vielmehr deutet vieles darauf hin, dass die Branche in eine neue Phase eintritt, in der operative Effizienz und Kapitalrendite über die langfristigen Gewinner entscheiden werden.

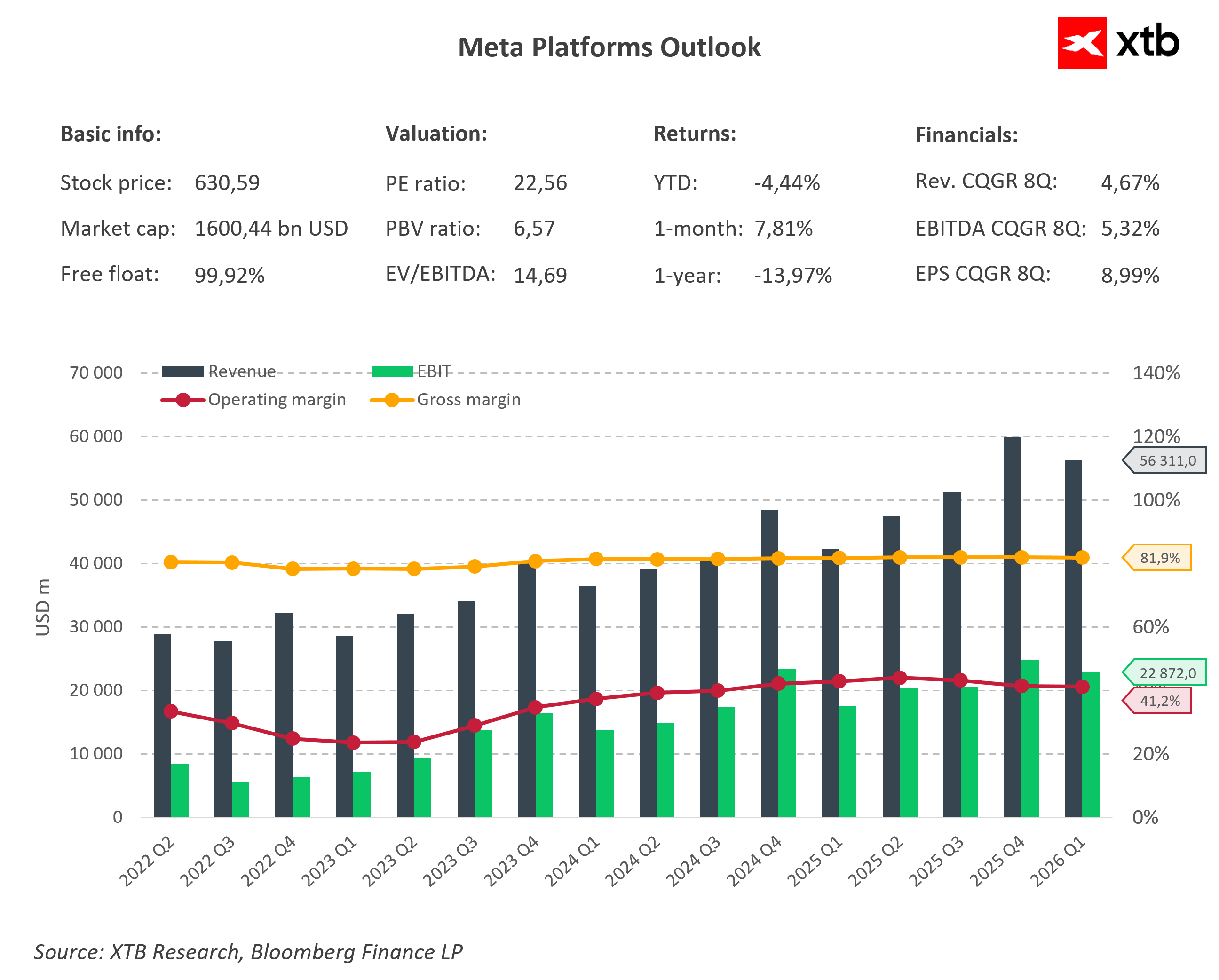

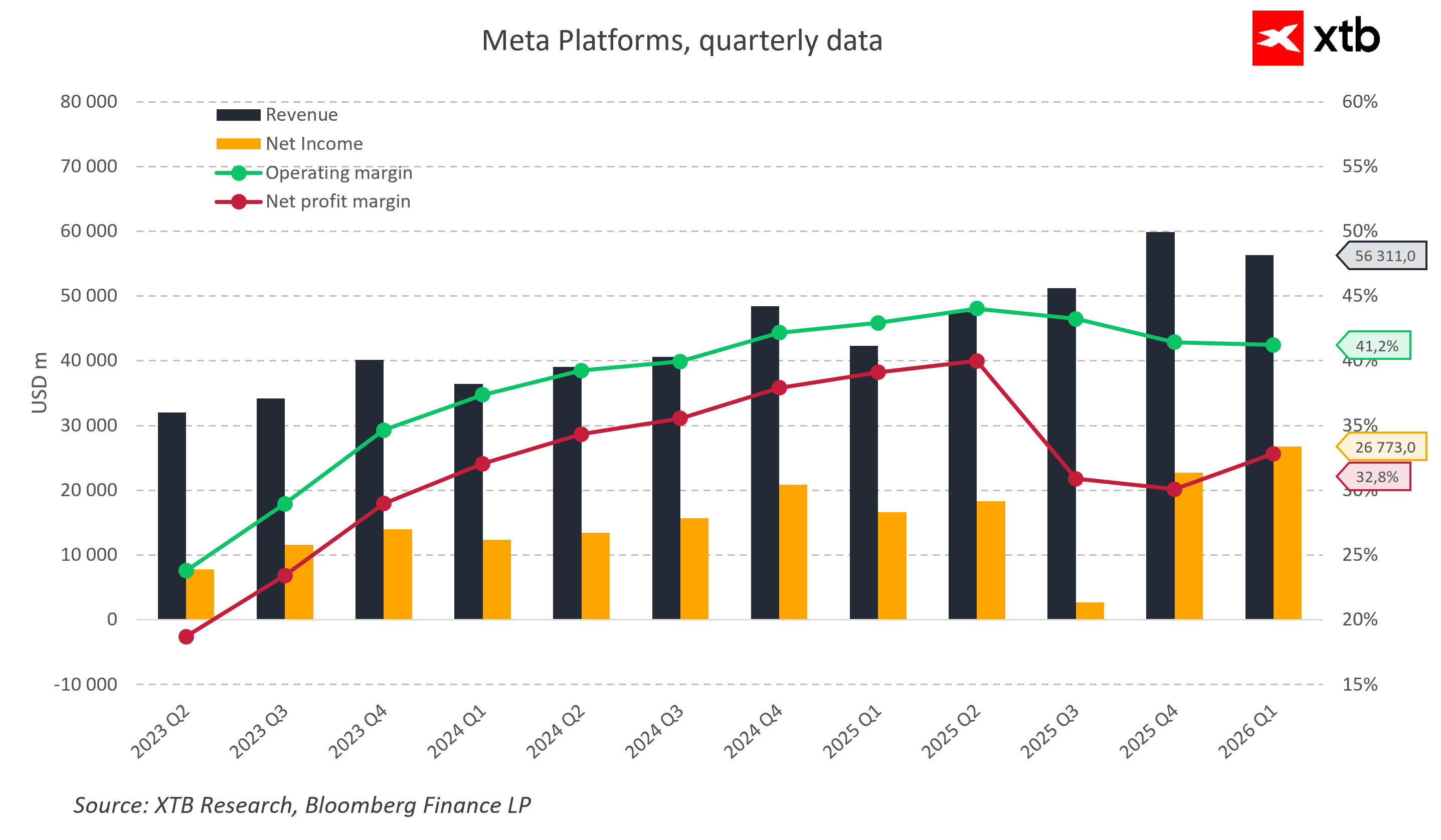

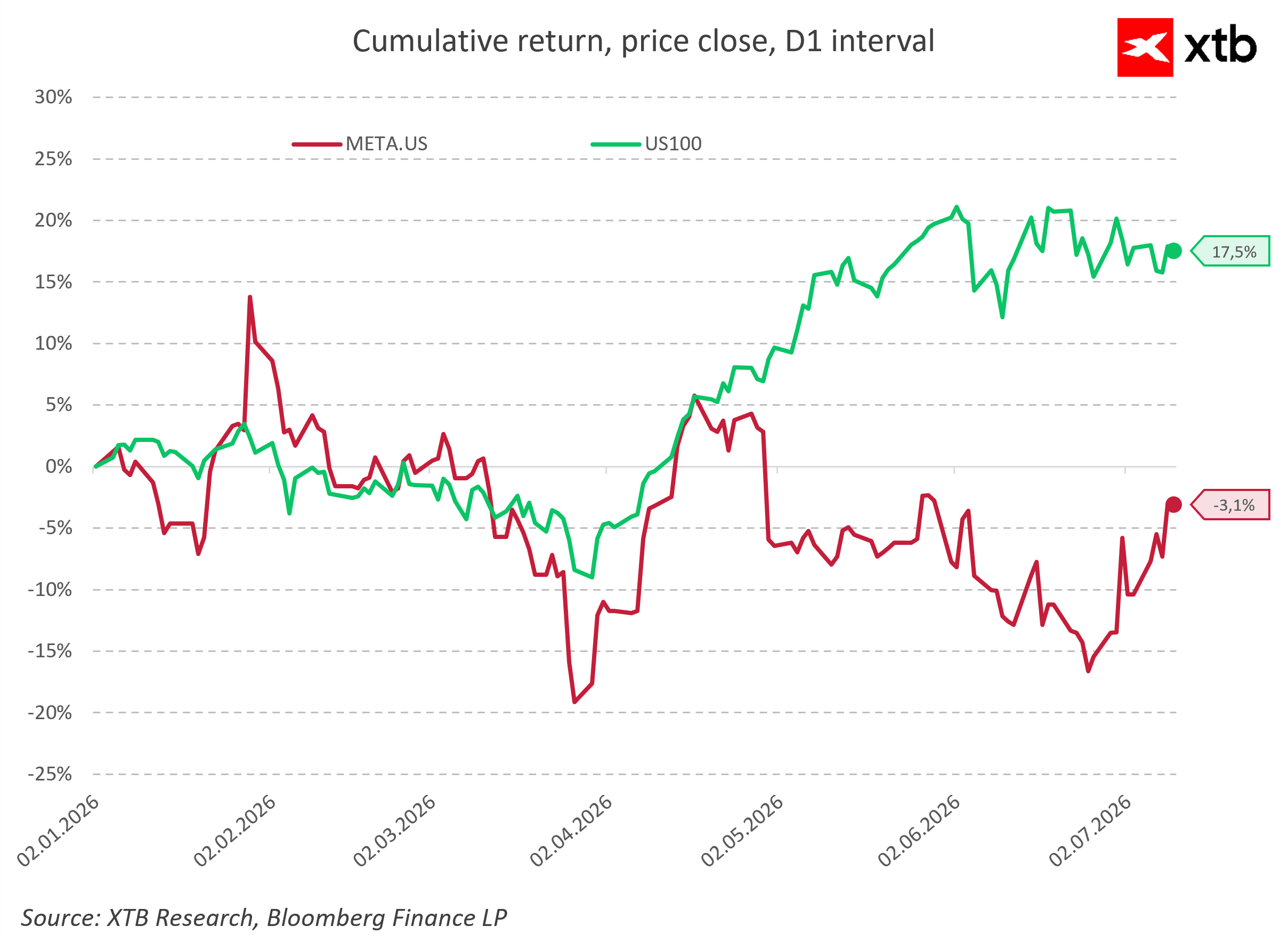

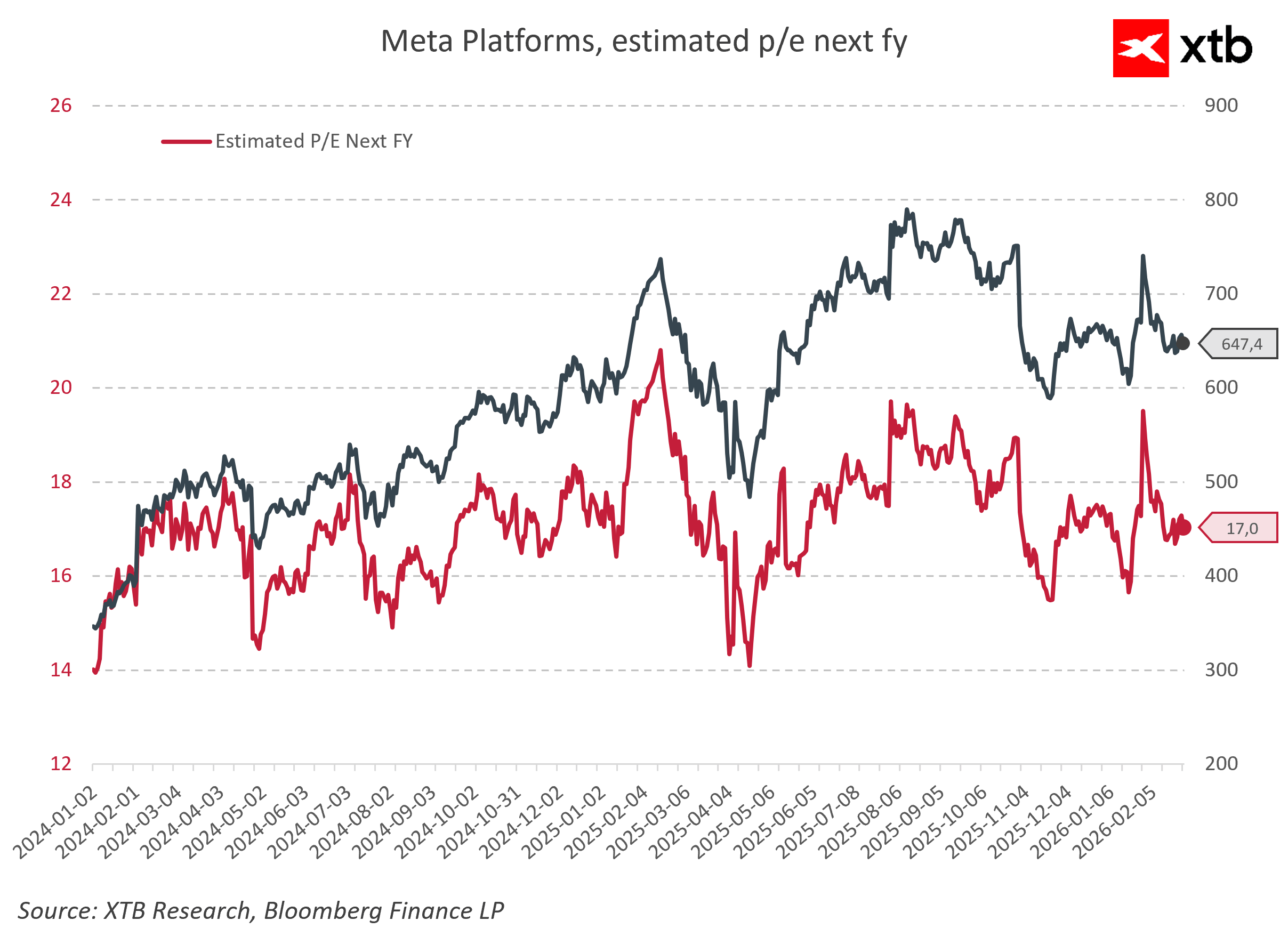

Meta Aktie Chart

Disclaimer & Risikohinweis

74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.600 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 7.400 echte Aktien und 2.100 ETFs der 16 größten Börsenplätze weltweit ab 1 Euro Mindestordervolumen ohne Kommission (be...

XTB Nachrichten

-

XTB stellt verbesserte Sparpläne der nächsten Generation vor

XTB hat sein Flaggschiff, die Trading- und Investment-App, überarbeitet und sein Sparplan-Angebot optimiert. Die neuen Sparpläne des Online-Brokers machen langfristiges Investieren nun zugänglicher denn je....

-

XTB bietet Neukunden 3,5 Prozent auf nicht investiertes Kapital bei täglicher Verfügbarkeit

XTB zeigt einmal mehr, wie effektiv Kunden ihr Geld beim Online-Broker arbeiten lassen können. So bietet XTB jetzt Neukunden für die ersten 90 Tage 3,5...

-

XTB führt Aktien-Sparpläne ein – über 3.400 Titel ohne Kommission besparbar

Der Online-Broker XTB baut sein Sparplan-Angebot deutlich aus. Seit dem 22. Juni können Kunden bei XTB neben ETF-Sparplänen auch Aktien-Sparpläne einrichten. Insgesamt stehen aktuell 3.469...

-

DAX Wochenausblick: Geldpolitischer Gegenwind und Entspannung für die weltweiten Handelswege

Wie bewegt sich der DAX aktuell nach den jüngsten Signalen der US-Notenbank Fed, den neuen Konjunkturdaten und die sich anzeichnende Entspannung rund um den Iran?...

-

Gold verliert 1,5%, da Goldman Sachs sein Kursziel für Goldbarren für 2026 senkt

Der Goldpreis gab am Freitag im frühen Handel auf breiter Front nach. Die jüngste Entscheidung von Goldman Sachs, das Kursziel für Gold auf 4.900 US-Dollar...

Weitere Trading News

Aktie im Fokus: Meta kündigt eigene KI-Chips an – Analysten sehen trotz hoher Investitionen bis zu 50% Kurspotenzial

Die Meta Aktie steht im Mittelpunkt der Aufmerksamkeit. Anders als in den vergangenen Monaten geht es dieses Mal jedoch nicht um ein neues KI-Modell, sondern...

Aktie im Fokus: Volkswagen im Krisenmodus – aber aus Analystensicht auch mit bis zu 97% Kurspotential

Während VW intern um Standorte ringt, bauen chinesische Hersteller jedes Jahr Hunderte neue Modelle auf den Markt, schneller, günstiger und zunehmend besser – und das...

Goldpreis: Gold charttechnisch bis 4.770 USD möglich – Gold-Holdings via ETFs steigen auf 4.047 Tonnen

Die Experten des „World Gold Council“ (WGC) berichteten jüngst von den Mittelzuflüssen- und Abflüssen in Bezug auf die Gold-ETF-Holdings im ersten Halbjahr 2026. Die globalen...

Wochenvorschau: Nervöse Märkte – Jetzt rücken Inflation und Berichtssaison in den Fokus

Die neue Handelswoche startet mit einer spannenden Ausgangslage. Während der DAX zunächst ein neues Allzeithoch markierte, dominierten im weiteren Wochenverlauf wieder Gewinnmitnahmen. Gleichzeitig zeigten sich...

Anleihen: Renditen stabilisieren sich nach rasantem Anstieg

Das Wiederaufflammen des Iran-Kriegs samt steigendem Ölpreis wirkt sich auch im Anleihemarkt aus. „Es war viel Bewegung im Markt, jetzt hat sich das etwas beruhigt“,...

Marktausblick 2026: Aktien weiter aussichtsreich, Fragezeichen bei Gewinndynamik

„Die Aussichten für die Aktienmärkte sind unserer Ansicht nach weiter gut“, sagt Chefanlagestratege Vincenzo Vedda. Das liege vor allem an den nach wie vor sehr...

So sparen Sie durch den Kursvergleich an 3 Börsen

Bei den meisten Brokern wird eine Order automatisch an einen einzigen Handelspartner weitergeleitet. Bei justTRADE ist das anders: Sie handeln über drei deutsche Börsenplätze, sehen...

Schicksalsmarke heldenhaft verteidigt: DAX rettet sich über 25.000 Punkte – Ist der Crash abgewendet?

Aufatmen auf dem Frankfurter Parkett! Nach dem schmerzhaften Abverkauf von seinen jüngsten Allzeithochs stand der deutsche Leitindex massiv unter Druck. Eine toxische Mischung aus der...

Aktie im Fokus: Wolters Kluwers – Analysten von J. P. Morgan erwarten rund 45% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie von Wolters Kluwer notierte am 24. Februar 2026 notierte auf einem hier für die Analyse relevanten Zwischentief von 59,90 Euro....

Aktie im Fokus: Deutsche Börse zeigt nach starker Rallye nun einen Pullback als mögliche Einstiegschance!

Die Aktie der Deutschen Börse (WKN: 581005) war im Rahmen des langfristigen Aufwärtstrends bis auf ein im Mai 2025 bei 294,30 EUR verbuchtes Allzeithoch haussiert....

EUR/USD – Dollar bleibt stabil trotz Iran-Spannungen

Das Währungspaar EUR/USD erweckte nicht unbedingt den Eindruck, als dränge es die Marktteilnehmer wieder massiv zurück in den US-Dollar – der US-Dollar konnte auch im...

DAX sucht noch seine Richtung – Wochenende voll geopolitischer Unsicherheit

Nach dem Ausverkauf der Halbleiteraktien noch vor einigen Tagen kehren diese nun wieder in die Gunst der Anleger zurück. In Asien konnten die üblichen Verdächtigen...

DAX Morgenanalyse: Porsche mit deutlichem Absatzminus, PepsiCo enttäuscht trotz starker Zahlen

Der Xetra-DAX ging am Donnerstag, den 09. Juli 2026 mit einem Kursgewinn von 0,89 Prozent und 25.118,27 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

Aktie im Fokus: Procter & Gamble – saisonaler Rückenwind

Die Aktie von Procter & Gamble (WKN: 852062) war ausgehend vom zyklischen Tief im Oktober 2022 bei 122,18 USD bis auf ein im November 2024...

Aktie im Fokus: Deutsche Post – Analysten und Chartanalyse prognostizieren weiteres Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX kämpft erneut um die 25 000 – Als Unterstützung sollte sie halten

An den meisten Handelsplätzen und so auch auf dem Frankfurter Börsenparkett herrschte heute eine relative Gelassenheit gegenüber der jüngsten Eskalation im Nahen Osten. Der DAX...

Halbleiter- und KI-Aktien unter Druck: Gesunde Konsolidierung oder das Ende des Booms?

Nach einer außergewöhnlichen Kursrally in den vergangenen Monaten hat sich die Stimmung im Technologie- und Halbleitersektor zuletzt deutlich eingetrübt. Zahlreiche Aktien aus den Bereichen künstliche...

Aktie im Fokus: Deutsche Lufthansa – charttechnisch über 20% Kurspotenzial, aber Analysten sind kritischer!

Die im MDAX enthaltene Aktie des Konzerns Lufthansa notierte am 10. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 9,59...

15 neue ETFs mit KI-Aktienstrategien, Dividenden und US-Aktien mit Buffer

15 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den thematischen Schwerpunkt bilden vier KI-gestützte aktive Aktien-ETFs mit regionalen Varianten für Europa, USA, Welt...