Aktie im Fokus: Spotify mit über 50% Renditepotenzial

Freedom Finance: Spotify Technology S.A. (SPOT) bietet weltweit Services zum Streamen von Audio an. Das Unternehmen ermöglicht es den Nutzern, Musiktitel zu finden, einschließlich der neuesten Singles und Alben, sowie Podcasts zu hören.

Das Unternehmen wurde im Jahr 2006 gegründet und hat seinen Hauptsitz in Luxemburg.

Spotify – Welche Idee steckt dahinter?

Im vergangenen Jahr hat die Aktie von Spotify etwa 59% ihres Wertes verloren. Sorgen über eine Verlangsamung des Wachstums und ein allgemeiner Rückgang des Appetits auf risikoreiche Vermögenswerte haben zu dieser Neubewertung beigetragen.

Unserer Ansicht nach ist jetzt ein guter Zeitpunkt, um Aktien von Spotify zu kaufen. Das Unternehmen durchläuft derzeit den Wandel von einem Musikvertreiber zu einer globalen Plattform für Audio-Streaming, was ihm eine deutliche Steigerung seiner Finanzergebnisse ermöglichen wird.

Die äußerst aggressiven Prognosen der Unternehmensleitung zu den langfristigen Aussichten des Unternehmens tragen zum Vertrauen der Anleger bei. Trotz seiner geringen Gewinnspannen erwirtschaftet Spotify einen erheblichen operativen und freien Cashflow.

Dem Konsens der Wall Street zufolge bietet der aktuelle Kurs eine erhebliche Sicherheitsspanne für einen Kauf.

- Ticker: SPOT.US

- Einstiegskurs: 99,35 US-Dollar

- Kursziel: 150,90 US-Dollar

- Renditepotenzial: 51,88%

- Zeithorizont: 6 Monate

- Risiko: Hoch

- Positionsgröße: 2 %

Aus diesen Gründen könnte der Spotify Aktienkurs steigen

Grund 1: Übergang vom Musikvertrieb zum Audio-Streaming

Spotify wandelt sich derzeit von einem Musikvertreiber zu einer globalen Plattform für Audio-Streaming. Gegenwärtig gibt es drei Hauptbereiche für die Entwicklung in dieser Richtung: Musik, Podcasts und Hörbücher.

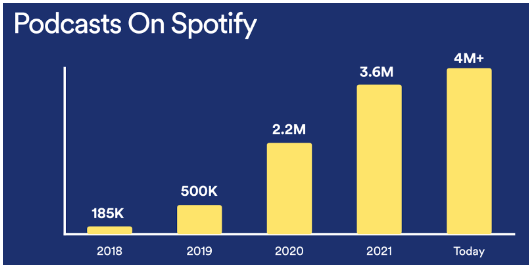

Zum Zeitpunkt der direkten Platzierung im Jahr 2018 zählte die Plattform 185.000 Podcasts. Heute sind es mehr als 4 Millionen, womit Spotify die beliebteste Podcast-Plattform der Welt ist.

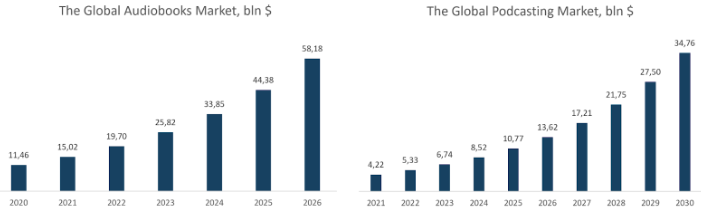

Laut Grand View Research wird der Podcast-Markt inzwischen auf 11,5 Milliarden US-Dollar geschätzt und soll bis 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,1% wachsen.

Ein wichtiger Grund für das Wachstum von Spotify auf dem Podcast-Markt ist die massive Investition in exklusive Inhalte. Nach Angaben des Unternehmens sind sechs der zehn beliebtesten Podcasts auf der Plattform exklusiv.

Letzte Woche schloss Spotify die Übernahme des Hörbuchvertriebs Findaway ab. Am 13. Juni kündigte das Unternehmen kündigte das Unternehmen die Übernahme von Sonantic an, einer Plattform für künstliche Intelligenz, die detaillierte und realistische Stimmen aus Text erzeugt.

Diese Übernahmen ermöglichen Spotify den Einstieg in einen schnell wachsenden Markt mit großen Chancen. Der weltweite Hörbuchmarkt wird auf 4,2 Milliarden US-Dollar geschätzt und soll bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,4% wachsen.

Durch die Kombination der drei Quellen für Audioinhalte kann Spotify seine Preisflexibilität erhöhen und seinen Kundenstamm monetarisieren, was zu einem höheren durchschnittlichen Umsatz pro Nutzer (ARPU) und besseren Finanzergebnissen für Spotify führt.

Grund 2: Kühne Prognosen der Unternehmensleitung

Beim letzten Investorentag gab der CEO von Spotify, Daniel Ek, einen mutigen und sehr positiven Ausblick auf die langfristigen Aussichten des Unternehmens.

Er glaubt, dass die monatliche Nutzerbasis (MAU) des Unternehmens im nächsten Jahrzehnt 1 Milliarde Menschen und der Umsatz 100 Milliarden US-Dollar mit einer Bruttomarge von 40% und einer operativen Marge von 20% erreichen werden.

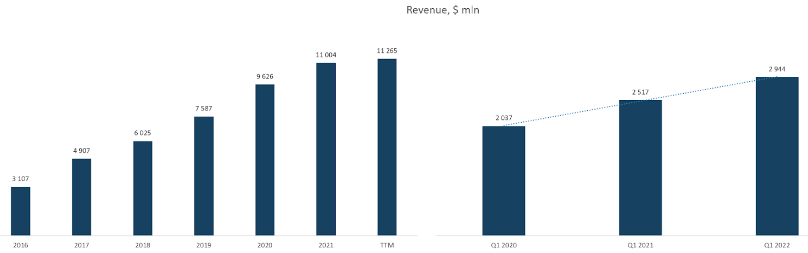

Spotify erzielte im Jahr 2021 einen Umsatz von 11,3 Milliarden US-Dollar. Um die Umsatzprognose zu erreichen, müsste der Umsatz mit einer durchschnittlichen jährlichen Wachstumsrate von 25% wachsen, was unter der durchschnittlichen Wachstumsrate der letzten fünf Jahre von 29,7% liegt.

Die Nutzerbasis wiederum müsste mit einer durchschnittlichen jährlichen Wachstumsrate von 9% und der durchschnittliche Umsatz pro Nutzer mit einer Wachstumsrate von 14,2% wachsen.

Die Wachstumsprognose für die monatliche Nutzerbasis scheint vernünftig, da die Zahl der monatlichen Nutzer von Spotify in den letzten fünf Jahren um durchschnittlich 26,9% gewachsen ist.

Der Umsatz pro Nutzer erscheint jedoch recht optimistisch, da sich diese Zahl in den letzten Jahren seitwärts entwickelt hat.

Dennoch ist es erwähnenswert, dass die Ergebnisse des Unternehmens seit 2018 in 90% der Fälle die Prognosen der Unternehmensleitung übertroffen haben.

Finanzkennzahlen

Wie bereits erwähnt, ist der Umsatz von Spotify in den letzten fünf Jahren um durchschnittlich 29,7% gestiegen. Zum Ende des ersten Quartals 2022 lag der Umsatz bei 2,944 Milliarden US-Dollar im Vergleich zu 2,517 Milliarden US-Dollar im Vergleichszeitraum des Vorjahres.

Der Konsens an der Wall Street geht davon aus, dass der Umsatz im Jahr 2022 im Vergleich zum Vorjahr um 11,4% auf 12,2 Milliarden US-Dollar steigen wird.

Spotify hat erst vor kurzem den Break-Even-Punkt überschritten, wobei jedoch ein klarer Trend zur Verbesserung der Rentabilität im Zuge des Wachstums zu beobachten ist.

Während das Unternehmen im Jahr 2016 eine Bruttomarge von 13,58% aufwies, lag der Wert am Ende des letzten Berichtszeitraums bei 26,65% (TTM).

Die Investitionen in die Infrastruktur für das Segment Podcasting, das nun eine Bruttomarge von 25-28% aufweist, haben einen erheblichen negativen Effekt.

Die Unternehmensleitung prognostiziert, dass dieses Segment innerhalb von 3-5 Jahren einen Wert im Bereich von 30-35% erreichen wird.

Die operative Marge und die Nettomarge bewegen sich am Rande der Gewinnschwelle. Wir gehen jedoch davon aus, dass diese Indikatoren mittel- und langfristig aufgrund der folgenden Faktoren steigen werden:

- Anstieg der Bruttomargen aufgrund von Skaleneffekten und verbesserter Rentabilität im Segment Podcasting

- Senkung der Ausgaben für Forschung und Entwicklung (F&E) in Prozent des Umsatzes im Zuge des Wachstums von Spotify, da F&E inzwischen rund 37 % der gesamten operativen Kosten des Unternehmens ausmachen

Trotz niedriger operativer Margen generiert Spotify einen beträchtlichen Cashflow aus dem operativen Geschäft. Dieser verringerte sich im letzten Berichtszeitraum von 676,1 Millionen US-Dollar auf 402,6 Millionen US-Dollar (TTM), was auf einen Rückgang der Verbindlichkeiten zurückzuführen ist.

Der freie Cashflow des Unternehmens sank im gleichen Zeitraum von 410,9 Millionen US-Dollar auf 368,4 Millionen US-Dollar.

Spotify verfügt über eine solide Bilanz: Die Gesamtverschuldung beträgt 1,972 Milliarden US-Dollar, während sich die liquiden Mittel und kurzfristigen Anlagen auf 3,837 Milliarden US-Dollar belaufen, was bedeutet, dass das Unternehmen eine stark negative Nettoverschuldung aufweist.

Auf Basis des Multiplikators EV/Umsatz wird Spotify mit einem Abschlag gegenüber seinen Konkurrenten gehandelt, was auf die geringere Rentabilität zurückzuführen ist.

Beim Multiplikator P/Cashflow wird das Unternehmen mit einem Aufschlag gegenüber dem Median gehandelt.

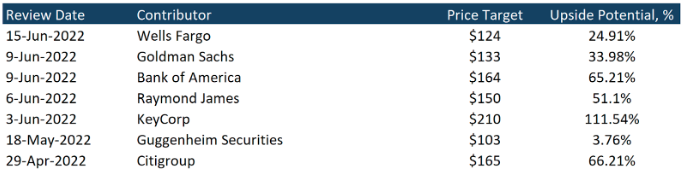

Das Mindestkursziel der Investmentbanken, welches von Guggenheim Securities festgelegt wurde, liegt bei 103 US-Dollar pro Aktie. KeyCorp seinerseits sieht ein Kursziel von 210 US-Dollar für Spotify.

Der Konsens der Wall Street schätzt den fairen Marktwert (Fair Market Value) der Aktie des Unternehmens auf 150,90 US-Dollar, was auf ein Kurspotenzial von 52,02 % hinweist.

Risiken

- Spotify ist ein Unternehmen mit niedrigen Margen, was in einem volatilen makroökonomischen Umfeld erhebliche Risiken für den Unternehmenswert birgt. Geringfügig höhere Kosten könnten zu einem negativen Geschäftsergebnis führen.

- Spotify ist ein großes Unternehmen, das in einem hart umkämpften Markt tätig ist. Das Unternehmen investiert auch aktiv in die Erstellung einzigartiger Inhalte. Eine übermäßige Verlangsamung in Kombination mit massiven Investitionen in Inhalte könnte zu einer beträchtlichen Neubewertung der Aktie führen, ähnlich wie es kürzlich bei der Aktie von Netflix der Fall war.

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei ca. 99,35 USD

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von 150.9 USD erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen. Die Zinssätze für D-Konten und Freedom24-Sparpläne sind dynamisch und basieren auf den EURIBOR- und SOFR-Sätzen. Die oben genannten Zinssätze werden basierend auf den EURIBOR- und SOFR-Sätzen zum Datum des Versands dieser E-Mail berechnet.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Amundi SA ist ein führendes Vermögensverwaltungsunternehmen in Europa, das sich auf ein breites Spektrum an Anlagelösungen und Dienstleistungen für institutionelle, Unternehmens- und Privatkunden spezialisiert hat. Das Unternehmen verwaltet Assets in aktiven, passiven und realen Anlagestrategien. Das gesamte verwaltete Vermögen belief sich zum 31. März 2025 auf 2,25 Billionen Euro, wovon 44% auf Frankreich entfielen. Der…

First Trust Financials AlphaDEX® Fund (FXO), ein börsengehandelter Fonds, bekannt für die Auswahl von Aktien im Finanzsektor mit hohem Wachstumspotenzial, hat kürzlich etwa 185.000 Aktien der Freedom Holding Corp. (FRHC) im Zuge der letzten vierteljährlichen Neubewertung erworben. Infolgedessen beträgt der Anteil von FRHC im FXO-Index 1,22%, was das wachsende Vertrauen institutioneller Investoren in die aktuellen…

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an Finanzdienstleistungen, einschließlich Privat- und Firmenkundengeschäft, Vermögensverwaltung und Beratungsdienste, Handels- und Investmentbanking sowie digitales Banking. Der Hauptsitz des Unternehmens befindet sich in Turin, Italien. Was ist die Idee? Die erste…

Freedom Holding Corp. (FRHC) — ein diversifiziertes Finanzholdingunternehmen, das in 22 Ländern Europas, Asiens und Nordamerikas tätig ist. Es bietet ein breites Spektrum an Dienstleistungen, darunter Einzelhandelsbrokerage, Investmentbanking-Dienstleistungen, Versicherungen sowie Bankdienstleistungen für private und Unternehmensklienten. Das Unternehmen hat vier Hauptgeschäftssegmente: Brokerage-Geschäft, Bankdienstleistungen, Versicherungen und Sonstiges. Der Hauptsitz von Freedom Holding befindet sich in Almaty, Kasachstan.…

Weitere Trading News

Aktie im Fokus: Amundi – französischer Vermögensverwalter mit 5,5% Dividendenrendite und rund 20% Kurspotenzial

Amundi SA ist ein führendes Vermögensverwaltungsunternehmen in Europa, das sich auf ein breites Spektrum an Anlagelösungen und Dienstleistungen für institutionelle, Unternehmens- und Privatkunden spezialisiert hat....

Weiter starke Renditen auf dem nordischen Anleihemarkt

Der nordische Investment-Grade-Markt zeigte sich in der ersten Hälfte des Jahres 2025 recht aktiv und verzeichnete ein hohes Emissionsvolumen. Für Nicht-Finanzunternehmen stellte das erste Halbjahr...

flatexDEGIRO AG: Anhaltendes Wachstum im 2. Quartal 2025 führt zu Rekordhalbjahr – Jahresprognose 2025 angehoben

Die flatexDEGIRO AG veröffentlicht vorläufige, ungeprüfte Ergebnisse für das zweite Quartal 2025 und hebt ihre Jahresprognose für 2025 an. Basierend auf vorläufigen, ungeprüften Zahlen stieg...

Consorsbank: 6 Aktienanleihen mit bis zu 13% p.a. auf Deutsche Bank, Novo Nordisk, TUI, Nvidia, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Deutsche Bank mit 8,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk...

comdirect Aktion: 16,75% mit Aktienanleihe Protect auf Renk

Kunden der comdirect können die Anleihe des Emittenten Vontobel noch bis zum 4. August 2025 zeichnen. Die Laufzeit beträgt 10,5 Monate, die Barriere liegt bei...

WisdomTree legt gehebelte Long- und Short-ETPs auf die Magnificent 7 und Halbleitertitel auf

WisdomTree hat sein Angebot an thematischen Short- und Leveraged-ETPs (S&L) mit der Auflegung von dreifach Short- und gehebelten Engagements in den Glorreichen Sieben und Halbleiteraktien...

Silberpreis steigt dank schwachem US-Dollar und Angebotsdefizit weiter an

Der Preis für eine Feinunze Silber profitierte in den letzten Monaten von einem sukzessive schwächeren US-Dollar. Mit etwaigen Zinssenkungen bis zum Jahresende wäre von einer...

Aktie im Fokus: Alphabet – SMA 200 als Sprungbrett?

Die C-Aktie der Google-Mutter Alphabet (WKN: A14Y6H) hatte am 4. Februar ein Allzeithoch bei 208,70 USD markiert und startete anschließend eine deutliche Korrektur des langfristigen...

Aktie im Fokus: Rheinmetall-Aktie – wie weit trägt der Verteidigungsboom?

Rheinmetall hat sich binnen weniger Jahre vom zyklischen Industriewert zum gefragtesten Rüstungs-Pure-Play Europas gemausert. Die Aktie notiert zurzeit um 1.880€ – fast zwölfmal so hoch...

DAX lässt die 24.000 wieder hinter sich – Berichtssaison und US-Inflationsdaten im Fokus

Auf die Schnäppchenjäger war im DAX auch gestern Verlass. Anleger schauen heute Morgen weiter durch das Dickicht des Zoll-Dschungels hindurch und konzentrieren sich auf die...

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

Freedom Holding neu im First Trust Financials AlphaDEX Fonds

First Trust Financials AlphaDEX® Fund (FXO), ein börsengehandelter Fonds, bekannt für die Auswahl von Aktien im Finanzsektor mit hohem Wachstumspotenzial, hat kürzlich etwa 185.000 Aktien...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...