Aktie im Fokus: UPS – Weltmarktführer im Bereich Logistikdienstleistungen mit 7,7% Dividendenrendite und über 20% Kurspotential

UPS ist ein globaler Anbieter von Liefer- und Logistikdienstleistungen, dessen Haupteinnahmen durch den Transport von Paketen für Unternehmen und Privatpersonen weltweit generiert werden. Das Kerngeschäft in den USA besteht aus Landtransporten, ergänzt durch Luftfracht für eilige Sendungen. Auf den internationalen Märkten operiert das Unternehmen über ein Netz von Sortierzentren (Hubs) und Luftwegen, um sowohl die Lieferung zwischen Ländern (Export/Import) als auch den Transport innerhalb wichtiger Regionen wie Europa und Asien sicherzustellen.

Strukturell ist das Geschäft des Unternehmens in drei Segmente unterteilt:

- U.S. Domestic Package (alle Versandarten innerhalb der USA)

- International Package (internationale und interregionale Transporte, die in der Regel profitabler sind)

- Supply Chain Solutions

Letzteres umfasst umfassende Logistikdienstleistungen, Transportorganisation (Forwarding) und spezialisierte Lösungen, darunter UPS Healthcare — ein Service für die Lagerung und den Vertrieb von Medikamenten unter Einhaltung der Temperaturvorgaben.

Strategisch steigert UPS den Anteil in den Segmenten B2B und Healthcare, indem es bewusst volumenstarke, aber margenarme Aktivität im Bereich E-Commerce reduziert und seinen kostengünstigen Service in das Produkt Ground Saver umwandelt, um eine bessere Qualitätskontrolle in der „letzten Meile“ — der finalen Lieferung an den Empfänger — zu gewährleisten.

Was ist die Idee?

-

Hohe Dividendenrendite. UPS-Aktien bieten eine erhebliche Rendite in Form von Dividenden. Bei aktuellem Aktienkurs betragen die jährlichen Ausschüttungen etwa 7%–8% der investierten Summe. Dies ist ein stabiler Teil, den der Investor unabhängig von Marktschwankungen erhält.

- Umfassende Kostensenkung. Das Unternehmen hat ein internes Effizienzsteigerungsprogramm gestartet. Bis 2025 werden Einsparungen von bis zu 3,5 Milliarden USD erwartet. Dies wird die Rentabilität erhöhen, wenn die Lage normal ist.

- Verbesserung der Geschäftsstruktur. UPS verlagert bewusst den Fokus auf profitablere Transporte. Das Unternehmen erhöht den Anteil der Geschäftszustellungen (B2B), reduziert das Volumen der wenig profitablen Arbeiten mit Amazon und nutzt einen neuen Vertrag mit der US-Post (USPS), um seine Flugzeuge voll auszulasten. All dies erhöht den durchschnittlichen Ertrag pro Paket und senkt die Betriebskosten.

- Langfristiges Wachstum im Gesundheitswesen. Das Unternehmen wächst aktiv im Bereich der Logistik für die Pharmaindustrie, indem es andere Unternehmen kauft und neue Kunden gewinnt. Dieses Geschäft bietet stabilere und vorhersehbarere Einnahmen, da Kunden in diesem Bereich weniger geneigt sind, den Auftragnehmer zu wechseln. Dies macht den Gesamtumsatz von UPS weniger abhängig von Konjunkturzyklen.

- Finanzielle Stabilität. UPS hat eine gesunde finanzielle Lage. Die Verschuldungsquote ist unter Kontrolle, und das Unternehmen verfügt über ausreichend liquide Mittel und Zugang zu Krediten für einen reibungslosen Betrieb. Wichtig ist, dass der Cashflow es ermöglicht, die Dividendenausschüttungen sicher zu decken, sofern ein vernünftiger Investitionsansatz verfolgt wird.

- Gutes Risiko-Ertrags-Verhältnis. Auf Sicht einer Jahresfrist sieht die potenzielle Rendite attraktiv aus. Aus unserer Sicht besteht vor dem Hintergrund der verbesserten Rentabilität ein Wachstumspotenzial der Aktien von 20,5%, das zusätzlich durch die Dividendenrendite auf einem Niveau von 7%–8% gestützt wird. Eine solche Rendite ist ein durchaus realistisches Ziel, wenn das Management seinen Plan erfolgreich umsetzt.

Warum gefällt uns United Parcel Service ?

Grund 1. Hoher Kupon und Buyback: Basisrendite bereits in der Tasche

Das Management plant Zahlungen in Höhe von $5,5 Milliarden für das Jahr 2025, wobei die dividendenbasierte Kapitalverteilung Priorität hat. Dies ist eine offizielle Vorgabe aus der Unternehmensveröffentlichung für das 2Q’25, in der UPS gleichzeitig daran erinnert hat, dass Entscheidungen über die genauen Zahlungstermine und -beträge traditionell dem Verwaltungsrat vorbehalten bleiben. Für uns ist etwas anderes wichtig: Das Unternehmen hat den Cashflow für die Dividendenausschüttung im Vorfeld geplant und diese Priorität öffentlich in der Marktkommunikation festgeschrieben.

Neben der Ausschüttung von Dividenden führt das Unternehmen einen Buyback durch. Im 1Q’25 hat UPS Aktien im Wert von $1,0 Milliarden zurückgekauft und das Jahresprogramm abgeschlossen, ohne es auf die zweite Jahreshälfte zu verlängern. Laut 10-Q für 2Q’25 waren dies 8,6 Millionen B-Aktien, was die durchschnittliche Aktienzahl deutlich reduziert und bereits in diesem Jahr zusätzlichen Rückenwind für das EPS bietet.

Selbst wenn man den Effekt konservativ bewertet, entspricht dies einer jährlichen Rendite von 1% für die Aktionäre bei der aktuellen Marktkapitalisierung. In Kombination mit der Dividende wird das Bild noch überzeugender: Ein wesentlicher Teil der Gesamtrendite wird im Vorfeld gebildet und hängt nicht von einem perfekten makroökonomischen Umfeld ab.

Der Umfang und die Beständigkeit dieser Zahlungen werden sowohl durch die Entscheidungen des Vorstands als auch durch die Berichterstattung bestätigt. UPS erhöhte die vierteljährliche Dividende auf $1,64 im Jahr 2025, während die Zahl der im Umlauf befindlichen Aktien weiterhin allmählich sinkt. Dies ist eine kontinuierliche Politik der Kapitalrückführung, die mit dem Netzoptimierungsprogramm synchronisiert ist und die Kapitalkosten bis 2025 auf etwa $3,5 Milliarden senkt.

Schließlich antwortet das Management auf die klassische Frage der Dividendendeckung. In öffentlichen Kommentaren wird deren Zuverlässigkeit und Priorität betont, selbst angesichts ungleichmäßiger Dynamik des vierteljährlichen FCF, was für ein Geschäft mit ausgeprägter Saisonalität in der Konsolidierungsphase logisch ist. Für unsere Investmentthese ist nicht das einzelne Quartal wichtig, sondern die deklarierte Jahresrichtlinie.

Grund 2. Self-help 2025: $3,5 Milliarden Einsparungen und Normalisierung der Marge

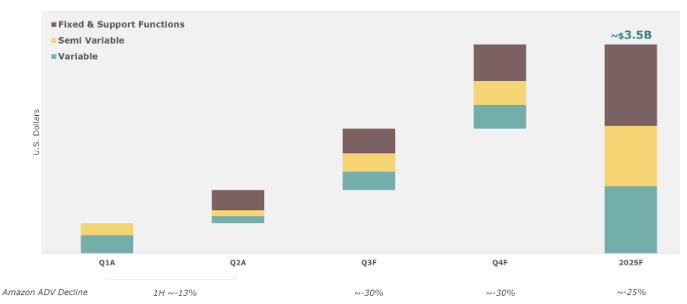

UPS führt das umfangreichste interne Netzwerk-Upgrade seit vielen Jahren durch. Im 1Q’25 startete das Unternehmen ein zweifaches Programm namens Network Reconfiguration und Efficiency Reimagined. Im Grunde handelt es sich um den gleichzeitigen Umbau der Sortierkapazitäten und den Neustart der Liefer-, Tarif- und Arbeitszeitprozesse.

Am Ende erwartet das Management einen Gesamteffekt von Einsparungen in Höhe von rund $3,5 Milliarden im Jahr 2025, wobei ein Teil der Vorteile auf das erste Halbjahr entfällt. Dies sind keine Prognosen, sondern offizielle Formulierungen aus Veröffentlichungen und Präsentationen zu 2Q’25.

Das untenstehende Diagramm zeigt die Spartrajektorie: Der Effekt ist nicht augenblicklich. Bereits im 1Q’25 wurde ein bemerkenswerter Beitrag verzeichnet, und im 2Q’25 beschleunigte sich das Tempo durch Schließungen von Standorten, Neuzusammenstellungen von Routen und die Optimierung fester Funktionen.

Für das Modell ist dieser Punkt entscheidend: Der Anstieg der Run-Rate-Einsparungen bis zum 4Q’25 ermöglicht es, den jährlichen Effekt von $3,5 Milliarden zu erzielen und legt einen höheren Anfangswert für das Jahr 2026 fest, ohne starke Abhängigkeit von Volumen.

Quelle: Unternehmensquartalsdaten.

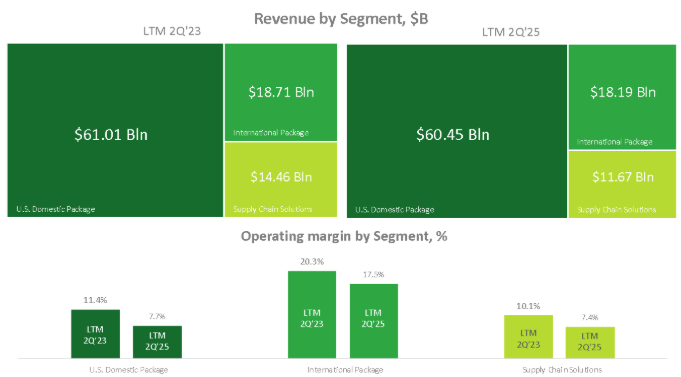

Die Ergebnisse dieser Transformationen spiegeln sich bereits in der Rentabilität wider. Obwohl die Gesamtbetriebsmarge aufgrund von Restrukturierungskosten im 2Q’25 vorübergehend auf 8,8% sank, bleibt das internationale Segment mit einer Marge von 15,2% hochprofitabel.

Der Rückgang der Gesamtmarge ist für die Übergangsperiode normal, da die Kosten für Veränderungen sofort anfallen, während der volle finanzielle Nutzen daraus mit einer gewissen Verzögerung eintritt. Der Haupteffekt der Einsparungen wird speziell im US-Geschäft erwartet, wo derzeit die Hauptoptimierung stattfindet.

Auf dem LTM-Schnitt ist die Margenlücke im US Domestic Segment gut sichtbar, dort sollte sich der Primäreffekt des Self-Help materialisieren. Das Segment International hält ein zweistelliges Niveau und glättet die Übergangsperiode.

Quelle: Unternehmensquartalsdaten.

Dies ist ein Schlüsselelement der Investmentthese für das nächste Jahr. Erstens schafft die geplante Einsparung eine zuverlässige Basis für die Wiederherstellung der Rentabilität, selbst unter stabilen wirtschaftlichen Bedingungen.

Zweitens haben die meisten Änderungen strukturellen Charakter, wie zum Beispiel die Schließung von Standorten und die Automatisierung. Dies sind unumkehrbare Verbesserungen, die die grundlegende Effizienz erhöhen und die Anfälligkeit für Volumeneinbußen verringern.

Drittens ersetzt das Unternehmen große Mengen niedrigmargiger Pakete des größten Kunden durch profitablere Aufträge von kleinen und mittleren Unternehmen. Wir sind der Meinung, dass dies das Potenzial schafft, eine jährliche Marge von 10,5%–11% zu erreichen, was ausreichen sollte, um den Aktienkurs zu steigern.

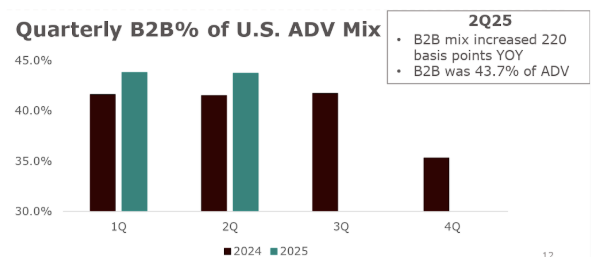

Grund 3. Verbesserung des Mixes: USPS erhöht die Auslastung des Luftnetzwerks, Verringerung der Amazon-Volumina, Neuanlauf des Economy Service

Die zweite Richtung ist die bewusste Reduktion der niedrigprofitablen Volumina von Amazon. Das Management hat angekündigt, die Amazon-Volumen bis Ende 2026 um mehr als 50% zu verringern. Das Ziel ist einfach: Ressourcen von komplexen und günstigen Lieferungen für profitablere Kunden freizusetzen. Dieser Prozess hat bereits begonnen und ermöglicht es dem Markt, eine schrittweise Effizienzverbesserung zu sehen statt bloßer Versprechungen für die Zukunft. Der Anteil der Geschäftskunden (B2B) bestätigt, dass die Strategie funktioniert.

Quelle: Unternehmensquartalsdaten.

Das dritte Element ist die Wiederbelebung des Economy Service. Das Unternehmen führte das Produkt Ground Saver ein, das den alten Service SurePost ersetzt hat. Der Hauptunterschied besteht darin, dass UPS jetzt den gesamten Lieferprozess selbst kontrolliert, ohne die Pakete im letzten Schritt an den Postdienst zu übergeben. Dies gewährleistet eine effektivere Kontrolle über Qualität, Nachverfolgung und Kosten jeder Sendung und verringert die Abhängigkeit von externen Partnern.

Dieser Ansatz ermöglicht es UPS, Kunden gezielt von den günstigsten Tarifen auf höherwertigere und profitablere Produkte umzustellen. Infolgedessen sinkt selbst bei einem leichten Rückgang der Gesamtzahl der Pakete der Umsatz nicht, da der Durchschnittserlös pro Paket steigt. Dies macht den Geschäftsmix hochwertiger und erhöht seine Rentabilität bei Nachfrageerholung.

Quelle: Unternehmensquartalsdaten.

Der kombinierte Effekt dieser drei Initiativen zeigt sich bereits in den Finanzkennzahlen. Der Vertrag mit USPS erhöht die Effizienz des Luftnetzwerkes. Gleichzeitig gibt UPS kostengünstige Lieferungen auf, die die Gesamtprofitabilität minderten, und orientiert die freigewordenen Kapazitäten auf die Bedienung profitablerer Geschäftskunden und den neuen, effizienteren Economy Service. In dieser Konfiguration wird selbst ein kleiner Anstieg der Volumina zu einem signifikanten Profitwachstum führen.

Es ist wichtig, Fakten von Schlussfolgerungen zu trennen. Fakten: UPS betreut 85% der USPS-Luftströme, reduziert die Amazon-Volumina um mehr als 50% und hat den Economy Service mit dem Namen Ground Saver relauncht. Diese drei Faktoren verbessern gleichzeitig die Asset-Auslastung, die Qualität der Kundenbasis und senken die Kosten. Insgesamt schafft dies eine solide Basis für die Wiederherstellung der Rentabilität im Jahr 2025 und die anschließende Neubewertung der Aktien.

Grund 4. Healthcare: ein säkularer Treiber, klebriger Umsatz und höhere Kapitalrendite

Im Jahr 2025 macht das Unternehmen in diesem Bereich einen großen Schritt und vereinbart die Übernahme der kanadischen Andlauer Healthcare Group (AHG) für etwa $1,6 Milliarden. Der Abschluss der Transaktion ist für die zweite Hälfte des Jahres 2025 geplant und wird das Netzwerk von UPS für die Lieferung temperatursensibler Güter in Nordamerika erweitern und eine Kundenbasis mit stabilen, regelmäßigen Lieferungen hinzufügen.

Diese Transaktion ergänzt die jüngsten Übernahmen von UPS in Europa logisch. Im Januar 2025 kaufte das Unternehmen die deutschen Betreiber Frigo-Trans & BPL, die auf komplexe Kältelogistik spezialisiert sind. Das bedeutet, dass das kanadische Netzwerk von AHG und die europäischen Vermögenswerte einen einzigen transatlantischen Korridor schaffen, der es UPS ermöglicht, Kunden einen nahtlosen Service auf beiden Seiten des Atlantiks für den Transport von Impfstoffen, Biopharmazeutika und anderen medizinischen Gütern anzubieten.

Der Umfang dieses Bereichs wächst schnell. Während dem Investor & Analyst Day 2024 setzt UPS das Ziel, den Umsatz ihrer Healthcare-Abteilung bis 2026 zu verdoppeln und ihn von $10 Milliarden im Jahr 2023 auf $20 Milliarden zu steigern. Dies ist eine strategische Priorität, untermauert durch erhebliche Investitionen in die Infrastruktur.

Für das Jahr 2025 verfügt das Unternehmen bereits über mehr als 19 Millionen Quadratfuß an spezialisierten Einrichtungen weltweit, deren Nachahmung für Wettbewerber schwierig und langwierig sein würde.

Der Umsatz aus diesem Segment ist stabiler und bietet eine hohe Kapitalrendite. Kunden im Gesundheitswesen benötigen bewährte Prozesse und strenge Kontrolle, daher ist ein Wechsel des Logistikpartners für sie mit langen und kostspieligen Prüfungen verbunden. Dies schafft langfristige Beziehungen und sorgt für eine stabile Auslastung der Lagerhäuser und Transporte. Die jüngsten Übernahmen und das Ziel der Umsatzverdopplung bestätigen, dass UPS ernsthafte Wetten auf diese Richtung setzt.

Die operative Logik arbeitet ebenfalls zugunsten des Unternehmens. Je größer und dichter das Netzwerk der Kältelogistik, desto effizienter werden teure Vermögenswerte wie Kühllager und Lagerhäuser genutzt. Dies senkt die durchschnittlichen Lieferkosten und stützt die Rentabilität.

Neue Vermögenswerte in Kanada und Europa stärken das globale Netzwerk und bringen Expertise in lokalen Regelungen mit. Im kommenden Jahr wird dies zu einem Anstieg des Anteils profitabler und vorhersehbarer Einnahmen führen, was hilft, die allgemeine Rentabilität des Unternehmens zu stabilisieren.

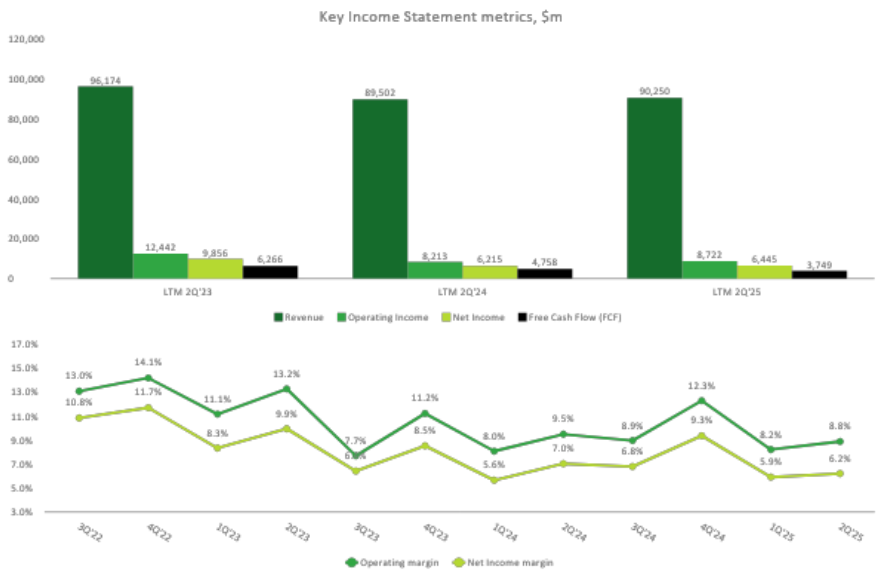

UPS Finanzkennzahlen

In den letzten zwei Jahren war der Umsatz von UPS stabil, aber der operative Gewinn und der freie Cashflow gingen zurück. Die quartalsweise Rentabilität zeigt die für die Branche typische Saisonalität mit einem Höhepunkt im vierten Quartal während der Feiertage. Die aktuelle Betriebsmarge von 8,8% liegt unter den historischen Werten von UPS, bleibt jedoch im Normbereich für den Sektor und hat dank des Sparprogramms eine klare Erholungstendenz.

Quelle: Unternehmensquartalsdaten.

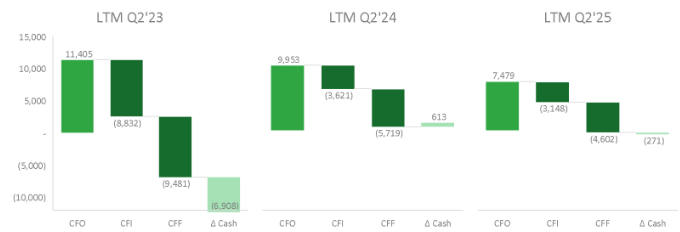

Die Dynamik der Cashflows spiegelt dieselbe Situation wider. Ein Rückgang der Gewinne und Restrukturierungskosten haben den Cashflow aus dem operativen Geschäft vorübergehend verringert. Trotzdem plant das Management, im Jahr 2025 etwa $5,7 Milliarden freien Cashflow zu generieren, was ausreicht, um die Dividenden und den Aktienrückkauf zu decken, vorausgesetzt, die Investitionsausgaben werden kontrolliert.

Quelle: Unternehmensquartalsdaten.

Das Unternehmen hält einen komfortablen Liquiditätsstand aufrecht. Zum Ende des 2Q’25 betrug das Nettoumlaufvermögen etwa $4,6 Milliarden, und der aktuelle Liquiditätskoeffizient lag bei 1,3x. Für einen Zustellbetreiber sind dies gesunde Kennzahlen, die sich traditionell im vierten Quartal dank der Hochsaison weiter verbessern.

Quelle: Unternehmensquartalsdaten.

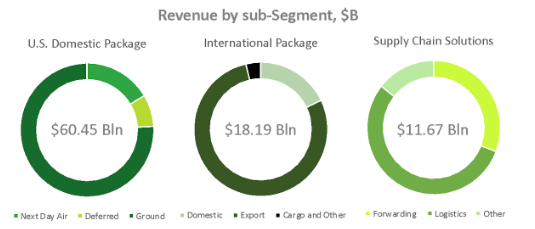

Die Umsatzstruktur verschiebt sich in eine qualitativ hochwertigere Richtung. Das inneramerikanische Zustellsegment bleibt das größte in Bezug auf den Umfang, das internationale Geschäft sorgt für höhere und stabilere Gewinne, und im Bereich logistische Lösungen wächst der Anteil langfristiger Verträge, einschließlich des Gesundheitssektors. Dies macht zukünftige FCFs vorhersehbarer.

Quelle: Unternehmensquartalsdaten.

Die Schuldenlast von UPS ist moderat. Mitte 2025 betrug die Nettoverschuldung etwa $18–$19 Milliarden. Die Zinsaufwendungen stiegen, aber der operative Gewinn deckt sie souverän ab. Darüber hinaus hat das Unternehmen Zugang zu großen ungenutzten Kreditlinien. Insgesamt ist das Schuldenniveau unbedenklich, und der Rückzahlungsplan ist gut verteilt.

Eine Betriebsmarge von 7% bis 9% ist für diesen Sektor normal. Das Paketliefergeschäft hat einen hohen Anteil an fixen Kosten, sodass die Rentabilität stark von der Auslastung des Netzwerks und der Zusammensetzung der Kunden abhängt. UPS arbeitet bereits an der Verbesserung dieser Faktoren, was ein zuverlässiger Weg zum Margenwachstum ist, selbst ohne starken Wirtschaftsaufschwung.

Das Fazit zur finanziellen Gesundheit von UPS ist einfach — die Bilanz und Liquidität des Unternehmens sind stabil, und der Cashflow deckt großzügige Ausschüttungen an die Aktionäre ab. Der Hauptschwachpunkt – die gesunkene Profitabilität in den USA – ist auch das Hauptwachstumsfeld vor dem Hintergrund eines umfangreichen Sparprogramms und der Verbesserung des Geschäftsmixes. Das finanzielle Fundament von UPS ist stark genug, um durch diese Transformationsperiode zu gehen.

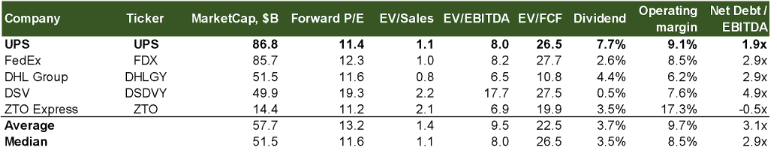

UPS Aktie Bewertung

UPS wird nach den wichtigsten Multiplikatoren auf dem Niveau des Branchendurchschnitts gehandelt. Zum Beispiel entspricht ihre Bewertung nach den Metriken EV/EBITDA und EV/Sales etwa den medianen Werten. Gleichzeitig ist die Dividendenrendite des Unternehmens von 7,7% deutlich höher als die der Wettbewerber, und die Schuldenlast niedriger. Dies deutet darauf hin, dass der Markt UPS als durchschnittliches Unternehmen bewertet, obwohl das Kapitalrenditeprofil und der moderate Hebel über dem Durchschnitt liegen.

Vergleichbare Bewertung; Quelle: erstellt von Autor.

Wenn das Unternehmen die Profitabilität seines US-Geschäfts wiederherstellen und das Sparprogramm erfolgreich umsetzen kann, haben die Aktien ein Potenzial für eine Neubewertung. Beispielsweise kann das Wachstum des P/E-Multiplikators von derzeit 11,4x auf das durchschnittliche Niveau des Sektors von 13,2x etwa 16% Kurswachstum bringen.

Es ist wichtig, UPS mit den medianen und nicht den durchschnittlichen Branchenwerten zu vergleichen, da einige hoch bewertete Wettbewerber die Durchschnittswerte erhöhen. Nach der Medianbewertung erscheint UPS angemessen bewertet. Allerdings befindet sich ihre Bewertung nach freiem Cashflow (EV/FCF) ebenfalls auf dem medianen Niveau, was ein Risikobereich ist. Jede Reduzierung des Cashflows könnte schnell die Fähigkeit des Unternehmens, Dividenden zu zahlen, in Frage stellen.

Qualitativ liegt die aktuelle operative Marge von UPS unter ihren historischen Niveaus, was sowohl eine Schwäche als auch eine Chance darstellt. Die Wiederherstellung der Profitabilität um 2–3 Prozentpunkte im Zuge des Sparprogramms sollte das Wachstum der Aktien stützen. Der niedrige Schuldenstand funktioniert als Versicherung und gibt dem Unternehmen finanzielle Flexibilität für Ausschüttungen an Aktionäre und weitere Akquisitionen im Gesundheitssektor.

Das Cashflow-Profil des Unternehmens ist eng mit den Ausschüttungen verbunden. Der prognostizierte freie Cashflow von $5,7 Milliarden fließt nahezu vollständig in Dividenden. Der Spielraum ist gering, aber ausreichend bei den aktuellen Investitionsniveaus. Wenn jedoch das Sparprogramm und die Verbesserung des Geschäftsmixes zu einem Anstieg des Cashflows führen, entsteht zusätzliches Potential für eine Wertsteigerung der Aktien.

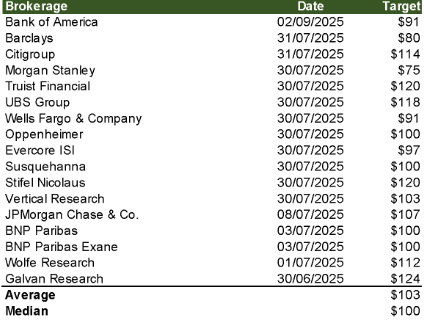

UPS Aktie Kursziele

Kursziele von Investmentbanken; Quelle: erstellt von Autor.

Die Analystenkursziele sind überwiegend positiv. Das mediane Ziel liegt im Bereich von $100 bis $110 pro Aktie, was ein erhebliches Potenzial für Kurssteigerungen impliziert. Die Bandbreite der Bewertungen erklärt sich durch unterschiedliche Sichtweisen auf die Risiken bei der Umsetzung des Sparplans.

Insgesamt wird UPS derzeit nach Multiplikatoren gerecht bewertet, aber unterscheidet sich günstig durch hohe Dividenden und niedrige Schulden. Unserer Einschätzung nach beträgt das Wachstumspotenzial der Aktien 20,5%, das zusätzlich durch eine Dividendenrendite von 7%–8% gestützt wird. Die wichtigsten Risiken sind die erfolgreiche Umsetzung des Sparprogramms und die Stabilität des Cashflows.

Wesentliche Risiken

- Risiken bei der Umsetzung des Sparprogramms in Höhe von $3,5 Milliarden und mögliche Arbeitskonflikte. UPS realisiert das Programm Network Reconfiguration, das die Schließung von mehr als 70 Objekten und den Abbau von etwa 20.000 Mitarbeitern im Jahr 2025 beinhaltet. Jede Verzögerung, Verschlechterung der Servicequalität während der Übergangsphase oder Konflikte mit der Gewerkschaft Teamsters aufgrund von Entlassungen können dazu führen, dass die erklärten Einsparungen nicht erzielt werden. Das wird Druck auf die Rentabilität ausüben und einer Neubewertung der Aktienpreise entgegenstehen. Das Management bestätigt das Ziel von $3,5 Milliarden, aber der Markt berücksichtigt die mit seiner Umsetzung verbundenen Risiken.

- Verminderung der Abhängigkeit von Amazon und zunehmender Wettbewerb durch FedEx. UPS plant, die Volumina der Lieferungen für Amazon bis zur zweiten Hälfte des Jahres 2026 um mehr als 50% zu reduzieren. Wenn der Ersatz dieser Volumina durch profitablere Kunden (B2B/SMB) langsam vonstattengeht oder eine Senkung der Tarife erfordert, könnten Umsatz und Marge sinken. Die Situation wird durch den neuen Vertrag zwischen Amazon und FedEx für den Transport von Sperrgütern erschwert: Der Wettbewerber erhält einen Teil des Volumens gerade in dem Moment, in dem UPS ihr Netzwerk umstrukturiert, was das Risiko eines vorübergehenden Rückgangs der Volumina erhöht.

- Abhängigkeit vom Lufttransportvertrag mit dem United States Postal Service (USPS). Im 1Q’25 wurde UPS zum Hauptanbieter von Luftfracht für USPS (85% des Volumens). Eine hohe Konzentration auf einen Kunden sorgt für Auslastung, birgt jedoch Risiken: mögliche Strafen für Nichteinhaltung von Service Level Agreements (SLA), Druck auf Preise bei Vertragsüberprüfung und betriebliche Störungen. Jedes Problem mit diesem Vertrag wird sich direkt negativ auf die Rentabilität der internen Abteilung auswirken und die Unternehmensbewertung beeinträchtigen.

- Makroökonomische Situation und fehlende Finanzprognosen. Aufgrund der unsicheren Nachfrage hat UPS ihre Jahresprognosen für Umsatz und operativen Gewinn zurückgezogen. In einem schwachen wirtschaftlichen Umfeld und bei hoher Konkurrenz könnte es dem Unternehmen schwerfallen, die Tarife (Yield) auf hohem Niveau zu halten, was die erwartete Rentabilitätserholung verlangsamen würde. Das Fehlen klarer Vorgaben des Managements hat bereits zu nervösen Reaktionen und Kursrückgängen geführt.

- Risiko unzureichender Cashflows für Ausschüttungen an Aktionäre. Für das Jahr 2025 wird ein freier Cashflow (FCF) von rund $5,7 Milliarden prognostiziert, während Dividendenzahlungen von $5,5 Milliarden und ein Aktienrückkauf von $1 Milliarde geplant sind. Die finanzielle Reserve ist sehr klein. Jede Abweichung vom Gewinnplan, vom Umlaufvermögen oder von den Kapitalausgaben könnte dazu führen, dass der FCF die Dividendenzahlungen nicht abdeckt, was den Druck auf die Aktien erhöht.

- Risiken bei Fusionen und Übernahmen (M&A) im Gesundheitssektor. Der Deal zum Kauf der Andlauer Healthcare Group ($1,6 Milliarden) wartet noch auf die Genehmigung durch die Regulierungsbehörden (für das zweite Halbjahr 2025 geplant). Jede Verzögerung oder Komplikation im Integrationsprozess wird das Wachstum des stabilen Umsatzes verlangsamen und den positiven Effekt auf die Marge aufschieben.

UPS Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: K+S Aktie – chartechnisch mit rund 15% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns K+S notierte am 20. Juni 2025 via Xetra auf einem Zwischenhoch von 17,07 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: K+S – Bullen am Ruder – Aktie erreicht 3-Jahres-Hoch

Die Aktie des Düngemittel- und Salz-Konzerns K+S (WKN: KSAG88) hatte oberhalb des im September 2024 bei 9,97 EUR markierten Mehrjahrestief einen mehrmonatigen Boden ausbilden und...

Aktie im Fokus: DHL Group – Analysten von Jefferies erwarten rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns DHL Group notierte am 12. Februar 2026 via Xetra auf einem Zwischenhoch von 51,72 Euro. Seitdem korrigierte die...

IS3K: Anleihen-ETF mit 6,5% Ausschüttungsrendite – Sicherer Hafen oder Risikofalle?

Der iShares USD Short Duration High Yield Corp Bond UCITS ETF (SDHY.EU) — ein börsengehandelter Investmentfonds, der die Entwicklung eines Index für kurzfristige hochverzinsliche Unternehmensanleihen...

DAX verteidigt 23.300 Punkte im geopolitischen Sturm

AX hält die 23.300: Bullen-Bastei im geopolitischen Sturm Nach Stärke sieht es im DAX derzeit wahrlich nicht aus. Der Donnerstag war erneut ein Minus-Tag für...

DAX Morgenanalyse: Zalando und BMW nach Jahreszahlen im Fokus

Der Xetra-DAX schloss am Donnerstag, den 12. März 2026 mit einem leichten Kursverlust von 0,21 Prozent und 23.589,65 Punkten aus dem Handel. Das Handelsvolumen via...

Aktie im Fokus: Siemens Healthineers – Analysten von Barclays erwarten rund 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Healthineers notierte am 21. November 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX im Takt des Ölpreises – DAX-Bilanzen kommen heute gut an

Die Anleger interessieren weiter primär die Ereignisse im Nahen Osten und deren Auswirkungen auf die Rohölpreise. Derzeit gehen sie von einem Szenario aus, das eine...

AGORA direct™: Steuererklärung leicht gemacht – Tipps für Anleger und Trader

Für viele Anleger beginnt mit dem Frühjahr die Zeit der Steuererklärung. Besonders wer regelmäßig mit Aktien, ETFs oder anderen Wertpapieren handelt, stellt sich dabei oft...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Symrise – Analysten prognostizieren über 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Symrise notierte am 11. Dezember 2025 via Xetra auf einem Verlaufstief von 64,70 Euro. Seitdem konnte sich die...

Brent-Öl bleibt Rally intakt – das sind jetzt die wichtigsten Supportzonen

Der Preis für Rohöl der Sorte Brent war von einem im März 2022 ausgebildeten zyklischen Hoch bis auf ein im April 2025 bei 58,69 USD...

DAX fällt unter 24.000 – Inflation und Ölpreise belasten

Strohfeuer verpufft! DAX senkt sich wieder in Richtung Süden Der Markt traut dem Frieden nicht: Die Hoffnung, dass der Krieg der USA und Israels gegen...

DAX rutscht weiter ab – Ölpreise ziehen wieder an

Die Lage im Nahen Osten verschlechtert sich von Tag zu Tag weiter und bringt die Rohölpreise wieder in Wallung. Die Nordseesorte Brent notiert zeitweise wieder...

Gold: Langfristiger Aufwärtstrend trotz kurzfristigem Rücksetzer – charttechnische Kursziele bis 6.049 USD

Unsicherheit bleibt auch am Goldmarkt erhalten. Doch im längerfristigen Chartbild schraubt sich der Goldpreis dennoch gen Norden. Die jüngst wieder ansteigenden Renditen der US-Staatsanleihen gepaart...

Sicher Bezahlen: Vier Tipps zum vertrauenswürdigen Einsatz von Biometrie

Biometrische Verfahren können die Sicherheit und Benutzerfreundlichkeit im Zahlungsverkehr verbessern, vor allem beim Mobile Payment. Dabei autorisieren Sie Zahlungen per Smartphone oder Wearable über einzigartige...

Kapitalanlage: Qualitätsaktien sind in allen Sektoren zu finden!

Nach der globalen Finanzkrise waren Investoren mehr als ein Jahrzehnt lang damit zufrieden, „Qualität“ zu fast jedem Preis zu halten. Kapital floss kontinuierlich in die...

DAX bleibt in der Abwärtsspirale – Rheinmetall-Bilanz gut, aber nicht gut genug!

Die Anleger bleiben nervös, die Finanzmärkte volatil und die sicheren Häfen gefragt. Durch den Krieg im Nahen Osten gerät die globale Konjunkturentwicklung in akute Gefahr....

Aktie im Fokus: Renault – Analysten von Bernstein Research prognostizieren über 50% Kurspotenzial

Die im französischen Leitindex CAC40 enthaltene Aktie des Konzerns Renault notierte am 06. August 2025 auf einem Zwischenhoch von 37,72 Euro. Seitdem konnte die Aktie...

Aktie im Fokus: Starbucks – Aufwärtstrend intakt

Die Aktie der Kaffeehauskette Starbucks (WKN: 884437) hatte ausgehend vom zyklischen Zwischenhoch im März 2025 bei 117,46 USD einen Abschwung gestartet, der sie bis zu...