Aktienanalyse: AbbVie – Umsatzanstieg trotz Underperformance?

XTB: AbbVie (ABBV.US / ISIN: US00287Y1091) wurde 2013 als Ableger von Abbott Laboratories gegründet und ist eines der sechs größten US-amerikanischen Pharmaunternehmen. Das Unternehmen hebt sich von der Gruppe ab, weil es trotz seines starken Arzneimittelportfolios deutlich niedrigere Gewinnmultiplikatoren als der Durchschnitt aufweist.

In dieser Analyse werden wir versuchen festzustellen, ob die aktuelle Bewertung im Kontext der Zukunftsaussichten von AbbVie und seiner Position in der Branche gerechtfertigt ist.

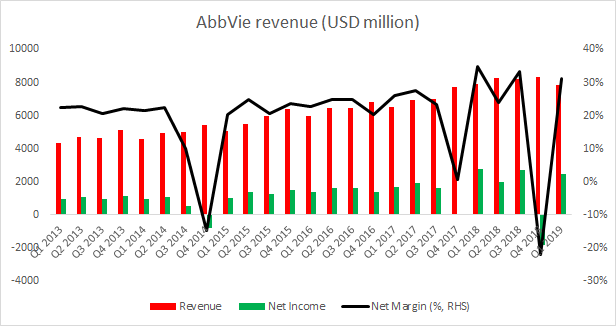

Seit der Ausgliederung von Abbott Laboratories verzeichnete AbbVie ein stärkeres Umsatzwachstum sowie eine bessere Nettomarge. Es ist zu beachten, dass alle Einbrüche im vierten Quartal des Jahres stattgefunden haben, weshalb sie eher der Buchhaltung als der operativen Tätigkeit zugeschrieben werden könnten. Quelle: Bloomberg, XTB Research

Abbott Laboratories, das US-amerikanische Gesundheitsunternehmen mit über 130-jähriger Geschichte, gab Ende 2011 bekannt, dass es sich in zwei Unternehmen aufteilen werde: Eines davon konzentriert sich auf Medizinprodukte und Generika, das andere auf forschungsbasierte Arzneimittel. Letzteres wurde AbbVie genannt und Anfang 2013 aus den Unternehmensstrukturen von Abbott Laboratories ausgegliedert. Das neue Unternehmen erhielt die Rechte an den Medikamenten, die zuvor von der Forschungsabteilung von Abbott Laboratories entwickelt wurden, einschließlich Humira.

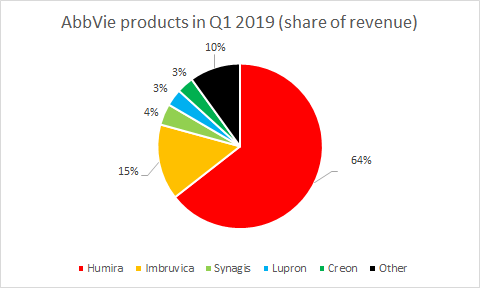

Das immunologische Medikament ist mit einem Umsatz von fast 20 Mrd. USD im Jahr 2018 das meistverkaufte verschreibungspflichtige Arzneimittel der Welt. Kein Wunder, dass es auch der Hauptgewinntreiber für AbbVie ist: 2018 trug es über 60% zum Umsatz des Unternehmens bei. Nichts hält jedoch ewig, auch Medikamentenpatente nicht.

Eine solche hohe Umsatzkonzentration stellt für das Unternehmen nach Ablauf des Patents ein erhebliches Risiko dar. Dieser Effekt hat bereits begonnen, als das Humira-Patent in Europa Ende 2018 auslief und Substitute auf den Markt kamen. AbbVie nutzte jedoch Lücken im US-Patentsystem, sodass Humira bis 2023 vor anderen Wettbewerb im Land geschützt ist.

AbbVie ist derzeit in hohem Maße vom Humira-Verkauf abhängig. Das Management des Unternehmens prognostiziert jedoch, dass der Umsatz mit anderen Produkten im Jahr 2025 insgesamt 35 Mrd. USD erreichen wird, gegenüber weniger als 13 Mrd. USD im Jahr 2018. Quelle: Bloomberg, XTB Research

Dennoch laufen in jedem Markt irgendwann Patente aus und Humira wird anfangen, Marktanteile an günstigere Alternativen bzw. Generika zu verlieren. Das bedeutet nicht, dass die Einnahmen von Humira im Jahr 2023 sofort auf Null fallen werden, aber ein Rückgang scheint unvermeidlich. In diesem Kontext könnte es ratsam sein, einen genaueren Blick auf die anderen Medikamente im Portfolio des Unternehmens zu werfen. Im Jahr 2018 vermarktete das Unternehmen fast 15 Produkte. Allerdings erwirtschafteten im Jahr 2018 nur drei davon einen Jahresumsatz von mehr als 1 Mrd. USD. Tatsächlich machten diese drei Medikamente über 80% des Umsatzes von AbbVie aus.

Dennoch erwarten sowohl das Unternehmen als auch Analysten eine gute Aufnahme neuer Produkte, wobei die Zahl der Medikamente mit einem Umsatz von 1 Mrd. USD im Jahr 2019 auf fünf ansteigen könnte. Während der letzten Ergebnispräsentation sagte das Management des Unternehmens, dass es erwarte, dass der Umsatz außerhalb von Humira im Jahr 2025 (zwei Jahre nach Ablauf des Humira-Patents) 35 Mrd. USD erreichen wird.

Das bedeutet, dass das Unternehmen erwartet, dass der Umsatz anderer Produkte in den nächsten sieben Jahren um 173% oder jährlich um 15,4% steigen wird. Ein ziemlich beeindruckendes Tempo. Beachten Sie, dass der Umfang von 35 Mrd. USD den Gesamtumsatz von AbbVie im Jahr 2018 (32,75 Mrd. USD) übersteigt.

Wie bereits gesagt, wird Humira nach Ablauf des Patentschutzes wahrscheinlich noch Einnahmen generieren, wobei die Erwartungen deutlich geringer ausfallen sollten. Zusammenfassend lässt sich sagen, dass die Aussichten vielleicht doch nicht so schlecht aussehen, wie man es am Anfang vermutet haben könnte.

Ausgewählte Finanzdaten von AbbVie und seinen wichtigsten US-Konkurrenten. Quelle: Bloomberg, XTB Research

Da das Unternehmen scheinbar Produkte hat, die in der Zukunft den entgangenen Humira-Umsatz ausgleichen könnten, mag die Bewertung in Bezug auf Wettbewerber verwirrend sein. Vielleicht könnten uns die Finanzdaten eine Antwort geben. In der obigen Tabelle ist eine Zusammenstellung ausgewählter Finanzdaten für das erste Quartal 2019 zu finden.

Die Bruttomarge als auch die operative Marge von AbbVie liegt über dem Durchschnitt der Peergroup. Die Nettogewinnmarge liegt wiederum unter dem Durchschnitt der Vergleichsgruppe, aber die Marge von Eli Lilly (LLY.US / ISIN: US5324571083) von 83,3% ist hier ein klarer Ausreißer. Der Medianwert könnte ein besser geeignetes Maß sein, wobei AbbVie in den ersten drei Monaten des Jahres 2019 die Peergroup übertraf.

Bei der Kapitalrendite ist eine ähnliche Situation zu erkennen, da Eli Lilly den Durchschnittswert signifikant beeinflusst und AbbVies Vermögensrendite wieder über dem Median der Peergroup liegt. Die F&E-Ausgaben könnten Anlass zur Sorge geben, da AbbVie im ersten Quartal 2019 einen relativ geringeren Anteil der Einnahmen für die Forschung ausgegeben hat als seine Konkurrenten. Die F&E-Ausgaben der beiden größten Unternehmen in der Tabelle – Pfizer (PFE.US / ISIN: US7170811035) und Johnson & Johnson (JNJ.US / ISIN: US4781601046) – scheinen diese Einschätzung zu unterstützen.

Eli Lilly und Bristol-Myers Squibb (BMY.US / ISIN: US1101221083) sind gemessen am Umsatz 35% bzw. 25% kleiner als AbbVie, und tatsächlich variierte der Nominalbetrag der F&E-Ausgaben zwischen diesen drei Unternehmen nicht sehr stark.

Solide Margen, effiziente Nutzung der Vermögenswerte und mehr oder weniger durchschnittliche F&E-Ausgaben scheinen eine signifikante Lücke zwischen Kurs-Gewinn-Verhältnis (KGV) und Kurs-Umsatz-Verhältnis (KUV) von AbbVie und seinen Wettbewerbern nicht zu rechtfertigen.

Seit der Ausgliederung von Abbott Laboratories schüttete AbbVie jedes Jahr eine höhere Dividende aus. Das Verhältnis von Dividende zu freiem Cashflow von rund 0,5 deutet auf eine sichere Dividende hin. Quelle: Bloomberg, XTB Research

AbbVie ist ein Unternehmen, das regelmäßige Dividenden ausschüttet, da seit der fünfjährigen eigenständigen Geschäftstätigkeit keine Dividendenzahlung ausgelassen wurde. Zudem stieg die Dividendenausschüttung pro Aktie von Jahr zu Jahr.

Das Verhältnis von Dividenden zu Freiem Cash-Flow lag Ende 2018 bei rund 0,5.

Es gibt als eine Sicherheitsmarge, die dem Unternehmen Komfort für steigende Dividenden bietet. All diese Faktoren – solide Rentabilität, sichere Dividende und niedrige Bewertung im Vergleich zur Peer Group – führen zu dem Schluss, dass die Aktie für Anleger mit längerem Anlagehorizont attraktiv sein könnte.

Bei aktueller Bewertung hat AbbVie nämlich eine Dividendenrendite von 5,43% – die Renditen der Unternehmen, die wir im vorherigen Absatz zur Konstruktion einer Peergroup verwendet haben, liegt zwischen 2,23% (Eli Lilly) und 3,52% (Bristol-Myers Squibb).

Der Aktienkurs von AbbVie ist im Laufe des Jahres 2018 und zu Beginn des Jahres 2019 gesunken. Der Ausverkauf fand jedoch seinen Tiefpunkt bei der Unterstützungszone zwischen 76,70 USD und 77,70 USD. Aktuell notiert der Kurs vorerst zwischen der oben genannten Zone und einer abwärts verlaufenden Trendlinie. Da die Handelsspanne jedoch immer schmaler wird, könnte man bald mit einem Ausbruch rechnen. Quelle: xStation 5

Disclaimer & Risikohinweis

75% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen stellen keine Handlungsansätze von XTB dar. Telefonate können aufgezeichnet werden.

XTB S.A. German Branch ist Finanzdienstleister mit registriertem Sitz in der Joachimsthaler Straße 10 in 10719 Berlin, Deutschland, eingetragen im Handelsregister beim Amtsgericht Frankfurt am Main, Deutschland; Handelsregisternummer: HRB 84148. XTB S.A. German Branch ist registriert bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und unterliegt grundsätzlich der Aufsicht und Kontrolle der polnischen Finanzaufsichtsbehörde KNF.

Themen im Artikel

Infos über XTB

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- Krypto Broker

Das Handelsangebot von XTB umfasst eine Produktpalette von über 2.400 CFDs auf Aktien, ETFs, Aktienindizes, Rohstoffe, Devisen und Kryptowährungen. Zudem können bei XTB über 3.600 echte Aktien und 1.350 ETFs der 16 größten Börsenplätze weltweit ab 10 Euro Mindestordervolumen ohne Kommission (b...

XTB News

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer letztwöchigen Bitcoin Betrachtung thematisiert fort und visiert die Region um $120.000 an. Bitcoin Chartanalyse – Daily Das übergeordnete Bild für Bitcoin Vergangene Woche schrieben wir an dieser Stelle,…

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang zu großen und mittelgroßen US-amerikanischen Unternehmen aus der Energiebranche. Das Gewicht des größten Unternehmens ist im Index auf 35 Prozent begrenzt, das Gewicht aller weiteren Unternehmen auf 20 Prozent. Der…

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die gesamte Elektronikbranche ohne dieses Metall nicht existenzfähig. Darüber hinaus wird die Nachfrage nach Kupfer mit der aktuellen Entwicklung der künstlichen Intelligenz und der grünen Energie noch stärker steigen, sodass dieser…

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche festzusetzen. Erst wenn diese Kursmuster abgebildet sind, besteht die Chance, dass die übergeordneten Anlaufziele auf der Oberseite bei 24.310/25 Punkte, bei 24.395/410 Punkte und dann das Allzeithoch angelaufen werden könnten.…

Weitere Trading News

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...