Analysten erwarten Zinssenkungszyklus ab September – US-Notenbank prognostiziert höhere Kerninflation

Baader Bank: Seit Monaten versuchen Anleger wie Wahrsager mit der Glaskugel den Zeitpunkt für US-Zinssenkungen zu finden. Wegen zuletzt zähen Inflationsrückgängen scheint es die Fed damit jedoch nicht eilig zu haben.

Im Gegenteil, sie ist weiter bemüht, die Zinssenkungsphantasie phantasielos zu halten.

Dennoch, mit Blick auf vorhandene Konjunkturbremsen erwarten die Finanzmärkte den Beginn des Zinssenkungszyklus ab September.

Die US-Inflation klebt fest wie Pattex

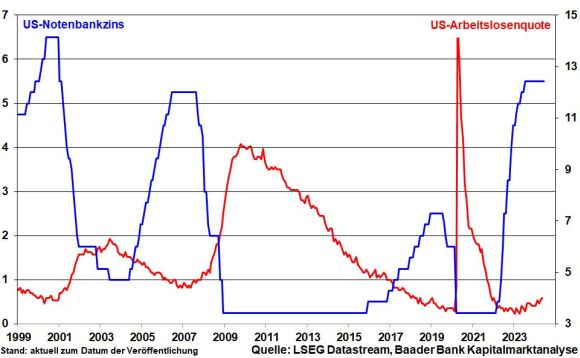

Die US-Notenbank belässt ihren Leitzins erwartungsgemäß zum elften Mal in Folge unverändert bei 5,5 Prozent. Für sie sind Zinssenkungen weiter nicht „angemessen, bis sich die Inflation nachhaltig in Richtung zwei Prozent bewegt“.

Tatsächlich ist die Kerninflation – zuletzt 3,4 nach 3,6 Prozent – noch immer zu hoch.

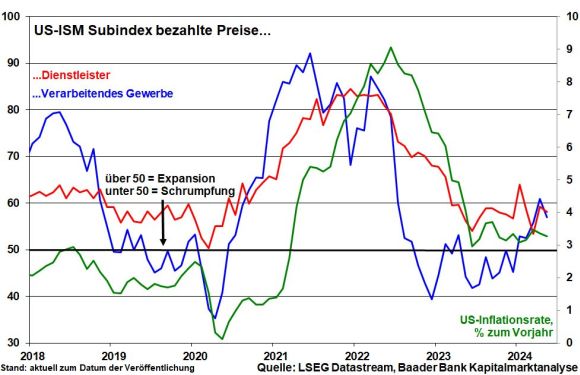

Zudem hält der Kostendruck bei Beschaffungspreisen in der Industrie und bei Dienstleistern an, der weitergegeben wird.

Und die allgemeine Inflation will seit einem Jahr nicht unter drei Prozent fallen.

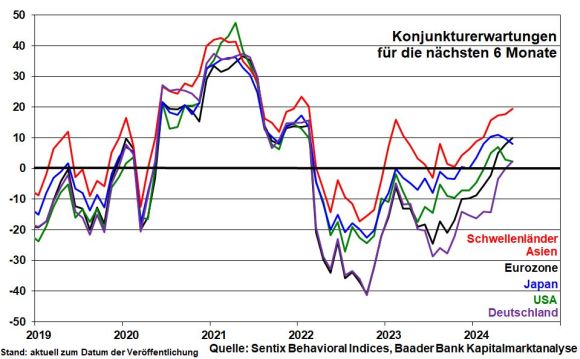

Grafik der Woche

Die US-Notenbank hat in ihrer Projektion die Kerninflation 2024 und 2025 erneut leicht von 2,6 auf 2,8 bzw. von 2,2 auf 2,3 Prozent angehoben.

Immerhin rechnet sie für die kommenden Jahre unverändert mit einer zumindest schleichenden Desinflation.

Ihr wie das Amen in der Kirche betontes Inflationsziel wird sie aber erst im übernächsten Jahr erreichen.

Gemäß dem Motto „Wir sind auf dem richtigen Weg“ ist dies jedoch kein Killerargument gegen einen Zinssenkungszyklus. Dessen Beginn verschiebt sich jedoch zeitlich nach hinten.

Laut ihren Zinsprojektionen, dem „Dot Plot“, rechnet die Fed für 2024 zwar nur noch mit einer Zinssenkung um 25 Basispunkte nach zuvor drei um insgesamt 75 Basispunkte.

Dafür rechnet sie für 2025 mit einer Senkung mehr, um dann insgesamt 100 anstatt 75.

Und auch für 2026 plant sie eine zusätzliche Senkung um dann insgesamt 100 nach zuvor 75 Basispunkten ein.

An der Zins-Rolle rückwärts an sich gibt es damit keinen Zweifel.

Und da die Fed „datenabhängig“ arbeitet, sind ihre Projektionen ohnehin nur Momentaufnahmen und frühere Zinssenkungen nicht ausgeschlossen.

Wie hard wird das soft landing?

Dabei spielt die Konjunkturentwicklung eine wichtige Rolle, die maßgeblich für die Inflationsentwicklung ist. Noch zeigt sich die amerikanische Wirtschaft zwar unverdächtig, da die massiven Ausgabenprogramme stabilisierend wirken.

Entsprechend bleiben die Wachstumsprognosen der Fed unverändert (2024: 2,1 Prozent; 2025: 2,0 Prozent; 2026: 2,0 Prozent).

Dennoch ist die US-Wirtschaft nicht über jeden Zweifel erhaben.

Tatsächlich rechnet die Fed mit einem weiteren Dynamikverlust am US-Arbeitsmarkt. Zuletzt ist die Arbeitslosenquote als typischerweise nachlaufender Indikator – Corona-Schock ausgenommen – erstmals seit Anfang 2019 wieder auf vier Prozent gestiegen.

Und bei Trendfortsetzung dürfte die Fed aufgrund ihres dualen Mandats der Sicherung von Beschäftigung eine zunehmend größere Bedeutung beimessen.

Insgesamt zeigen vergangene Zinserhöhungszyklen in den USA, dass die mit Zeitverzug wirkenden Restriktionen aus einer sanften auch eine unsanfte Konjunkturlandung machen können.

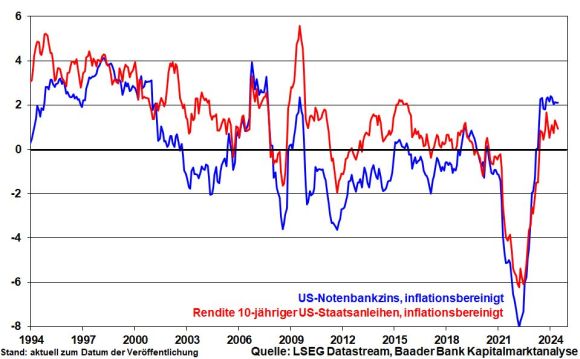

Denn auch wenn die real positiven Notenbank- und langfristigen Zinsen historisch vergleichsweise moderat sind, streuen sie dennoch Sand in das Konjunktur-Getriebe.

Die offizielle Inflation „frisst“ die Kreditzinsen nicht mehr auf.

Sie müssen erwirtschaftet werden.

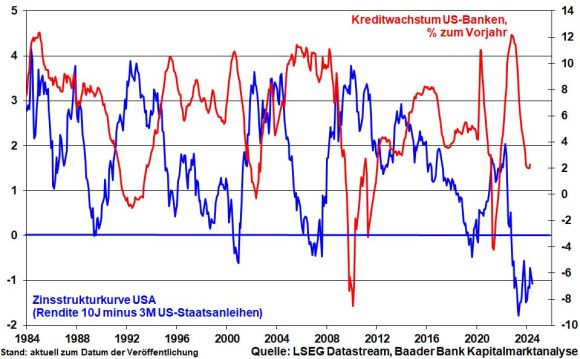

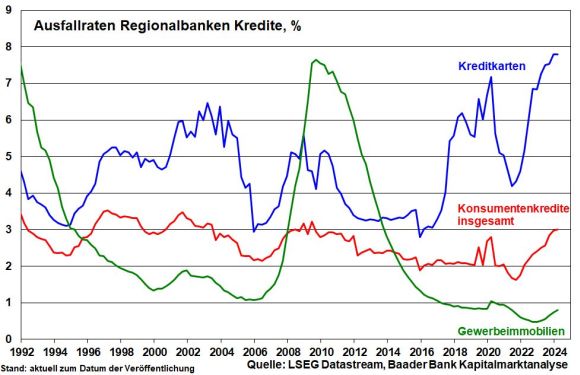

Apropos Kredit, die Zinsmargen der Banken sind heftig gesunken.

Die seit mittlerweile gut eineinhalb Jahren inverse Zinsstrukturkurve leistet wenig Entschädigung für steigende Kreditausfallrisiken.

Hinzu kommt der amerikanische Finanzstress.

Gemäß der staatlichen US-Einlagensicherung FDIC sind 63 US-Regionalbanken insolvenzgefährdet, was der Kreditvergabe nicht zuträglich ist.

Der fremdfinanzierungsabhängigen USA entgehen so wichtige Wachstumsimpulse.

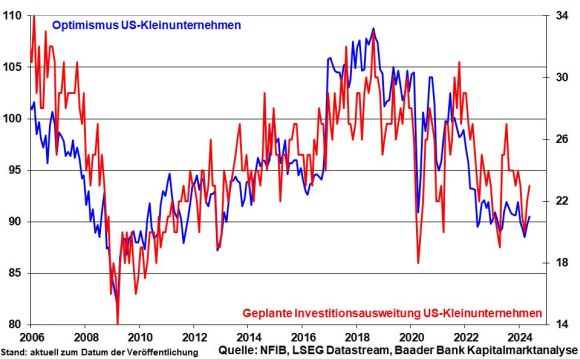

Daneben bremst der sich auf dem niedrigsten Stand seit 2013 befindende Optimismus-Index der amerikanischen Kleinunternehmen – die gut 40 Prozent zur Wirtschaftsleistung beitragen – ebenso die Investitionsbereitschaft.

Nicht zuletzt befindet sich der wichtigste Teil der amerikanischen Volkswirtschaft in schwierigem Fahrwasser.

Erhöhte Kreditkosten, die Aufzehrung der Ersparnisse aus der Pandemiezeit, die schleichend zunehmende Arbeitslosigkeit und auf breiter Front steigende Kreditausfallraten werden ihre Wirkung auf den Konsum bei fortgesetzt restriktiver Zinspolitik nicht verfehlen.

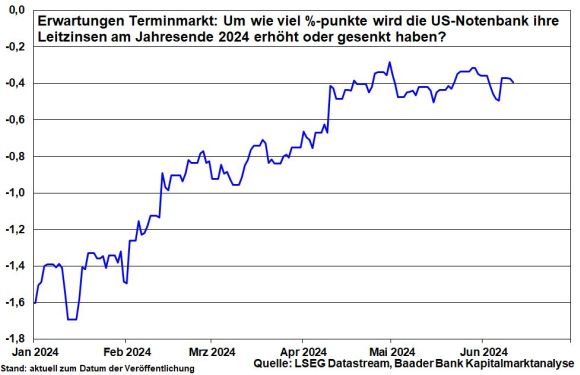

Vor diesem Gesamthintergrund hat sich im Laufe des Jahres die erwartete Anzahl von Zinssenkungen der Fed zwar deflationär auf nur noch rund 0,4 Prozentpunkte verringert.

Immerhin jedoch setzt sich der Zinssenkungstrend 2025 und 2026 fort.

Außerdem atmet die Zinspolitik. Wenn nötig ist bei der Fed nichts in Stein gemeißelt.

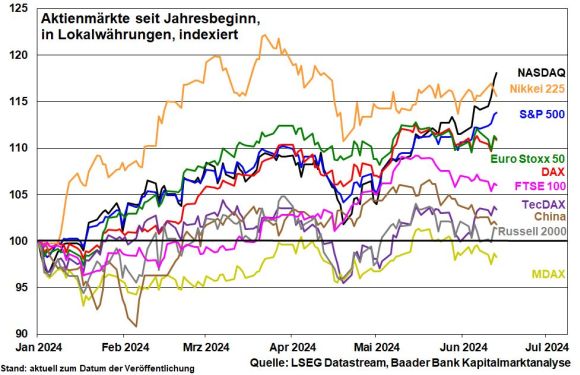

Marktlage – In stabilem Seitwärtstrend

Mit der noch abwartenden Zinspolitik der Fed ist ab und zu mit höheren Aktienschwankungen zu rechnen. Insgesamt lassen sich die Finanzmärkte jedoch nicht mehr wirklich verunsichern. Die Zinssenkungen kommen, wenn auch verzögert.

Immerhin ist die hartnäckige Inflation in den USA ein „Freund“ für Unternehmensumsätze und -gewinne, die mitinflationiert werden.

Unabhängig davon liefert die sich laut Investment-Beratungsfirma Sentix verbessernde Weltkonjunktur fundamentale Unterstützung für Aktien.

Ein Stimmungsdämpfer für europäische und deutsche zyklische Aktien könnten hingegen die Handelsspannungen werden. So hat die EU Anti-Dumping-Zölle auf in China produzierte Elektroautos angedroht.

Je nach Hersteller kämen bis zu 38,1 Prozentpunkte auf die bereits bestehenden Zölle von 10 Prozent hinzu.

Zunächst will die EU-Kommission aber mit Peking verhandeln und alternative Lösungswege suchen. Sollten diese Gespräche aber ergebnislos bleiben, treten die Zölle ab dem 4. Juli in Kraft.

Zölle sind aber ein zweischneidiges Schwert, insbesondere für Exportnationen. Sie drohen als Bumerang in Form von Vergeltungszöllen auf in der EU hergestellte, großmotorige Pkws zurückzukommen.

Diese würden vor allem die deutsche Autoindustrie hart treffen, deren Exporte zu ca. einem Viertel nach China gehen.

Gegenzölle von diskutiert 20 Prozent könnten die chinesische Nachfrage nach deutschen Autos um bis zu 40 Prozent dämpfen.

Durch Produktionsverlagerungen können deutsche Unternehmen zwar Schadensbegrenzung betreiben, doch würden dann der deutsche Wirtschaftsstandort und seine Beschäftigung leiden.

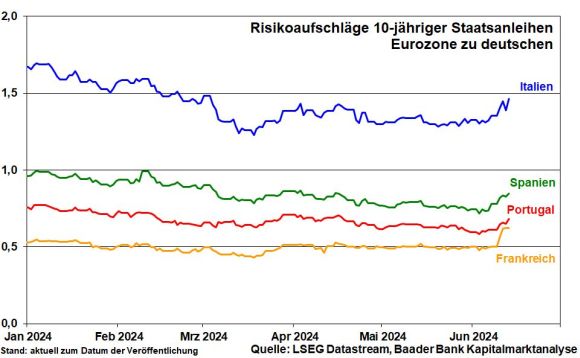

Auch das Ergebnis der Europawahl könnte den alten Kontinent wegen erschwerter politischer Handlungsfähigkeit weniger attraktiv für internationale Investoren machen.

Dazu gehört auch eine verstärkte Hinwendung zu einer nationalistischeren Politik.

Unter Androhung einer Blockadehaltung werden EU-Länder höhere Freiheitsgrade bei der Schuldenaufnahme einfordern, die den Willen für echte (Wirtschafts-)Reformen noch mehr erlahmen lassen.

Steigende Risikoaufschläge in Frankreich & Co. zu deutschen Staatspapieren geben hierauf bereits einen Vorgeschmack.

Immerhin sind viele europäische Blue Chips zu günstigen Konditionen zu haben.

Ohnehin machen sie sich durch Globalisierungsstrategien immer mehr von wirtschaftspolitischen Fehlentwicklungen in der EU frei.

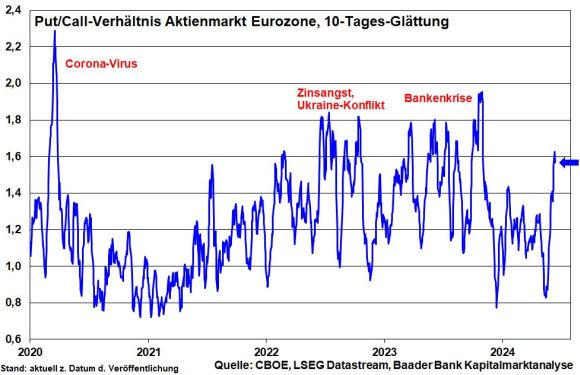

Sentiment und Charttechnik DAX – Seitwärtskonsolidierung

Aus Sentimentsicht halten sich Anleger mit Engagements eher zurück.

Das Verhältnis von Put- zu Call-Optionen in der Eurozone hat sich wieder erhöht.

Von Angst oder gar Panik ist aber keine Rede. Den Seitwärtstrend wollen die Anleger nicht nach unten verlassen.

Charttechnisch liegen bei einer Korrektur erste Unterstützungen bei 18.550, 18.532 und 18.365 Punkten.

Darunter befinden sich weitere Haltelinien bei 18.235, 18.225 und 18.165.

Setzt der Index seine Aufwärtsbewegung fort, trifft er bei 18.635, 18.785 und 18.815 auf Widerstände.

Darüber liegen weitere Barrieren bei 18.893, 19.000 und 19.015 Punkten.

Marktkommentar von Robert Halver, Baader Bank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback…

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und Fed im Sommer zurückhalten. Im Israel-Iran-Konflikt scheinen heftige Eskalationsstufen nicht erreicht zu werden. Das hellt neben der inflationären ebenso die weltwirtschaftliche Drohkulisse auf. Der Höhepunkt der Handelseskalation scheint überschritten…

Wann hat es jemals eine größere Anhäufung von Krisen wie derzeit gegeben? Mittlerweile verlieren selbst jahrzehntelang gültige geopolitische Gesetzmäßigkeiten an Bedeutung. Auch der Nahe Osten ist unruhig. Dennoch zeigen Aktien, Öl, Gold und US-Dollar keine Panikreaktionen. Sie vertrauen darauf, dass politische Krisen nicht eskalieren. Krisen überall Menschen und auch Anleger sind bestrebt, festen Boden…

Hartnäckig hohe Preissteigerungen sowie aktuell noch solide Arbeitsmarktdaten kühlen die Zinslockerungslaune der Fed über den Sommer ab. Insbesondere zeigt sie sich von Unsicherheiten in der Handelspolitik irritiert. Hinzu kommen jetzt auch noch geopolitische Verschärfungen im Nahen Osten mit reflexhaft steigenden Ölpreisen. Erst im September, wenn vermutete Konjunkturbremsspuren auftreten, erwarten die Finanzmärkte daher die Wiederaufnahme des…

Weitere Trading News

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...