Anleger sollten nicht trotz, sondern wegen der Rezession investieren

Seit Ende Juli 2022 besteht Gewissheit: Die USA befinden sich in einer Rezession.

Zwei Quartale in Folge war die US-Volkswirtschaft geschrumpft – die klassische Definition einer Rezession.

Überrascht hat dies jedoch kaum jemanden mehr.

Das Gros der Ökonomen war bereits vor Monaten davon ausgegangen, dass die Vereinigten Staaten 2022, spätestens aber Anfang 2023, in die Rezession schlittern werden.

Der US-Volkswirt Edward Yardeni nannte sie daher schon im Juni die „meist erwartete Rezession aller Zeiten“.

Laut der Investmentbank J.P. Morgan erwarteten die Anleger gar ein „ökonomisches Desaster“.

Nun ist die Rezession da, doch kam es auch zum befürchteten Desaster?

Robuste Konjunkturdaten – trotz Rezession

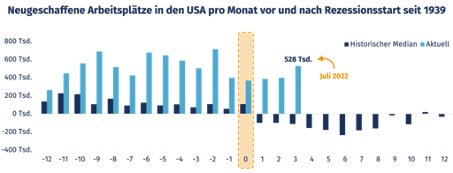

Fakt ist: Der Arbeitsmarkt – seit jeher ein verlässlicher Indikator für die Gesundheit einer Volkswirtschaft – präsentiert sich trotz der herausfordernden Gemengelage in prächtiger Verfassung.

Sowohl in den USA als auch in der vom Ukrainekrieg und seinen Folgen stark gebeutelten Eurozone befindet sich die Arbeitslosigkeit auf den niedrigsten Ständen seit über zehn Jahren.

Ein Blick auf die monatlich neu geschaffenen Arbeitsplätze in den USA zeigt zudem, dass nicht nur Kündigungen ausbleiben, sondern stattdessen weiter kräftig eingestellt wird.

Konkret bedeutet dies: Seit dem Beginn der US-Rezession im April 2022 wurden knapp 1,5 Millionen Arbeitsplätze geschaffen.

In vergangenen Rezessionen war im Median die Anzahl neu geschaffener Arbeitsplätze ab dem Rezessionsstart hingegen für mindestens zwölf Monate negativ, es wurden also Stellen abgebaut.

Mut machen auch die historisch niedrigen Ausfall- und Verzugsraten bei Konsumentenkrediten.

Diese verharren nicht nur deutlich unter dem langfristigen Durchschnitt von 3,1 Prozent, sondern sogar auf historischen Tiefständen.

Gerade im Vergleich zur Zeit der Finanzkrise 2008 oder der Dotcom-Blase liegen die gegenwärtigen Verzugsrate nicht auf einem für eine Rezession typischen Niveau.

Während der Finanzkrise 2008 begannen die Zahlungsverzüge bereits im dritten Quartal 2007 deutlich zu steigen.

Dies war mehrere Monate vor dem offiziellen Start der Rezession im Dezember desselben Jahres.

Trotz der Rezession ist 2022 von einer solchen Dynamik noch nichts zu sehen.

Die Märkte sind der Wirtschaft voraus

An der Börse läuft es hingegen im bisherigen Jahresverlauf alles andere als rosig.

So büßte etwa der S&P 500 seit Jahresbeginn rund 12 Prozent an Wert ein, der EuroStoxx 50 verbilligte sich um etwa 15 Prozent und der DAX weist gar ein Minus von circa 17 Prozent auf.

Dass die Kurse dabei vor allem zu Jahresbeginn – also in einer Zeit, in der die USA noch nicht in der Rezession waren – kräftig Federn lassen musste, überrascht nicht wirklich.

Schließlich wird an den Aktienmärkten bekanntlich die Zukunft und nicht die Gegenwart gehandelt.

Sich diese ohnehin schon häufig vernachlässigte Tatsache immer wieder vor Augen zu führen, ist besonders im Rezessions-Kontext relevant.

Viele Privatinvestoren neigen dazu, wirtschaftliche Hiobsbotschaften – wie den Start einer Rezession – zum Anlass für Verkäufe zu nehmen.

Doch wie auch in diesem Jahr ist die volkswirtschaftliche Entwicklung meist Monate im Voraus in die Kurse eingepreist.

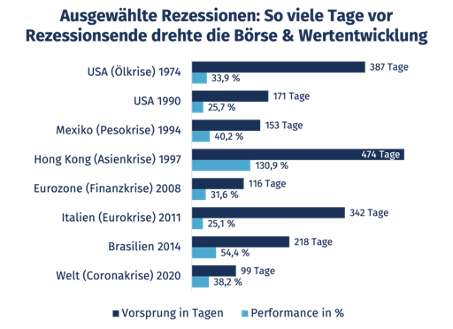

Doch was heißt das konkret? Wir von Ginmon wollten es genau wissen und haben daher untersucht, wie viele Tage vor dem offiziellen Ende einer Rezession die Kurse wieder drehen.

Dafür haben wir uns acht Rezessionen in verschiedenen Ländern angeschaut. Als Grundlage diente der jeweilige lokale Aktienindex. Bei der Corona-Krise betrachteten wir den MSCI World.

Rezession bietet günstige Einstiegsmöglichkeit

Unsere Analyse zeigt, dass die Märkte im Schnitt rund 200 Tage oder etwa 7 Monate vor dem Ende der Rezession ihren Tiefpunkt erreichen.

Bis Rezessionsende konnten die Aktienmärkte dabei schon wieder im Schnitt um rund 47 Prozent steigen – und dies, obwohl sich die Wirtschaft noch nicht wieder voll erholt hatte.

Diese Analyse zeigt einmal mehr, wie wichtig ein regelbasierter, antizyklischer Investmentansatz ist – eine Weitsicht, die nur sehr wenige Anleger zeigen.

Dem Aktienmarkt inmitten einer Rezession den Rücken zu kehren, erscheint also nicht die beste Strategie zu sein, im Gegenteil.

Eine Rezession – das macht die Analyse unmissverständlich klar – war in der Vergangenheit oftmals ein hervorragender Einstiegszeitpunkt.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Ginmon Vermögensverwaltung GmbH

Der 2014 von Lars Reiner und Ulrich Bauer gegründete digitale Vermögensverwalter Ginmon bietet Privatkunden Dienstleistungen an, die vorher ausschließlich sehr vermögenden Kunden vorbehalten waren.

Ginmon ist einer der führenden unabhängiger Robo-Advisor Deutschlands und bietet Privatan...

Ginmon Vermögensverwaltung GmbH Nachrichten

-

Ginmon: Neues Feature 2-Faktoren- Authentifizierung

2-Faktor-Authentifizierungen (2FA) sind mittlerweile weitverbreitet. Gerade bei digitalen Finanzdienstleistungen, wie etwa einer Banking-App, sind sie bereits zum Standard geworden. Grund dafür ist zum…

-

Das Ende der Inflation

Inflation war und ist eines der bestimmenden Themen 2022. Mit einem Wert von 10,7% in der Eurozone und 8,2% in den USA ist sie auf...

-

Die Rente ist sicher – wenn man privat vorsorgt!

Wer erinnert sich nicht mehr an den Satz des ehemaligen Bundesarbeitsministers Norbert Blüm: „Die Rente ist sicher!“ Mehr als 20 Jahre ist diese Aussage alt...

-

Core-Satellite Investing mit Ginmon

Das Core-Satellite Investing ist ein Portfoliomanagement-Ansatz, mit dem man verschiedene Anlageziele gleichzeitig verfolgen kann, ohne dabei das langfristige Hauptziel aus den Augen zu verlieren. Ginmon…

-

Interview mit Ginmon Geschäftsführer Lars Reiner über Trend Investments sowie Value Aktien im Vergleich zu Growth Aktien

Trend Investments sind bei Anlegern ein aktuelles Thema. Was ist das Besondere bei dieser Anlageform?: Viele Anleger am Kapitalmarkt haben neben dem Ziel des langfristigen...

Weitere Trading News

Interview mit Tobias Spreiter von flatex über die Zukunft der Altersvorsorge und das neue Altersvorsorgedepot ab 2027

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, über die Zukunft der Altersvorsorge, das neue Altersvorsorgedepot ab 2027, den Ausbau des...

Bis zu 3,4% Tagesgeld – jetzt die aktuellen Tageskonditionen vergleichen

Die Zinsen für Tagesgeld und Festgeld sind weiterhin auf einem attraktiven Niveau – doch die Unterschiede zwischen den Anbietern sind erheblich. Wer jetzt nicht vergleicht,...

Aktie im Fokus: Volkswagen – Analysten von Barclays prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Vorzugsaktie des Konzerns Volkswagen notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 83,24...

EUR/USD: Euro-Bären wittern Morgenluft

Das Währungspaar EUR/USD hatte im September 2022 ein 20-Jahres-Tief bei 0,9536 USD markiert. Der anschließend etablierte primäre Aufwärtstrend führte die Notierung in drei Wellen bis...

Aktie im Fokus: Beiersdorf – Analysten von J. P. Morgan sehen knapp 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Beiersdorf notierte am 24. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 110,15...

DAX stemmt sich gegen die Tech-Turbulenzen – Angst vor dem Schweinezyklus

Hohe Schwankungen der Renditegaranten der vergangenen Monate machen die Investoren rund um den Globus nervös. Nach einem weiteren kleinen Ausverkauf im Technologieindex Nasdaq in New...

DAX fällt auf 24.893 Punkte – Technologiewerte unter Druck nach Kospi-Crash

Der Xetra-DAX schloss am Dienstag, den 23. Juni 2026 mit einem Kursverlust von 0,98 Prozent und 24.893,58 Punkten. Das Handelsvolumen via Xetra betrug rund 4,30...

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...