Feld nicht bekannt

Anleihen: US-Konjunktur am Zenit angelangt?

- Die niedrige Laufzeitprämie der US-Staatsanleihen legt nahe, dass sich das Wirtschaftswachstum in den USA in der Nähe des Höhepunkts befindet.

- Haupttreiber der Staatsanleiherendite ist derzeit die Prämie für das Inflationsrisiko. Künftig könnte jedoch die Kreditwürdigkeit richtungsbestimmend sein.

- Das Durationsrisiko wird nicht von langfristigen Anleihen, sondern bei den kurzen Laufzeiten am höchsten entlohnt.

ETF Securities: Die Renditekurve und die geschätzte Laufzeitprämie sind nützliche Instrumente zur Prognose der künftigen Anleiherenditen. Weiß man ferner, welche Makrofaktoren die Anleiherenditen beeinflussen, lässt sich eine Trendwende des Wirtschafts- und Anleihemarktzyklus leichter erkennen.

Was sagt die US-Renditekurve?

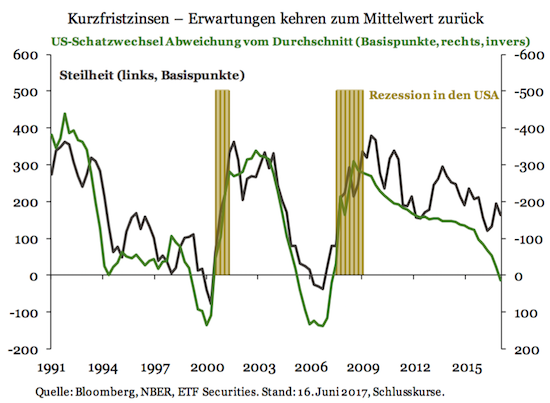

Zwischen der Form der Renditekurve und dem Konjunktur-, Kredit- und Geldpolitikzyklus besteht ein enger Zusammen-hang. So hat etwa die Steilheit der Renditekurve, das heißt, die Renditedifferenz zwischen 10-jährigen und 3-monatigen Staatsanleiherenditen, eine negative Beziehung zum Niveau der Kurzfristzinsen.

Sind die kurzfristigen Zinsen niedrig, so ist die Steilheit der Kurve größer oder, anders gesagt, die Renditekurve steil. Die Änderungen der Renditekurve lassen sich zum Teil damit erklären, dass die Erwartungen der künftigen Kurzfristzinsen von extrem tiefen oder hohen Niveaus tendenziell immer zum Mittelwert zurückkehren.

Das obige Diagramm zeigt das negative Verhältnis der Steilheit der Renditekurve zur Differenz zwischen dem aktuellen Kurzfristzins und seinem 10-jährigen Durchschnitt: Je größer die Differenz, desto größer die Erwartung, dass die Fed die Zinsen anhebt. Blickt man auf die in den beiden letzten Jahren geschrumpfte Differenz, so ist zu vermuten, dass der aktuelle geldpolitische Straffungszyklus der Fed nun fast vollständig in den US-Staatsanleihemarkt eingepreist ist.

Eine steile Kurve geht im Allgemeinen mit einer hohen Arbeits-losenquote und einem starken Wirtschaftswachstum einher. Da der Markt die Straffung der Geldpolitik vorwegnimmt, nimmt die Steilheit bei US-Staatsanleihen seit nunmehr fünf Jahren ab. Derzeit beträgt die Steilheitsdifferenz 160 Basis-punkte. Da die Fed die Zinsen schrittweise anhebt, rechnen wir damit, dass sie solange weiter schrumpft, bis sie negativ ist.

In den USA befindet sich die Arbeitslosigkeit nun fast wieder auf Vorkrisenniveau – und damit nahe ihrer strukturellen Quote von 4,6 Prozent. Zugleich expandiert die US-Wirtschaft beinahe mit ihrer Potenzialwachstumsrate von 2 Prozent jährlich. In Verbindung mit der sich abflachenden Renditekurve der US-Staatsanleihen deutet beides darauf hin, dass sich die US-Konjunktur ihrem Höhepunkt nähert.

Die Änderung der Steilheit ist ein nützlicher Indikator zur rechtzeitigen Vorhersage der nächsten Rezession. Wir stehen anders gesagt vor einer Rezession, wenn die Steilheit negativ wird.

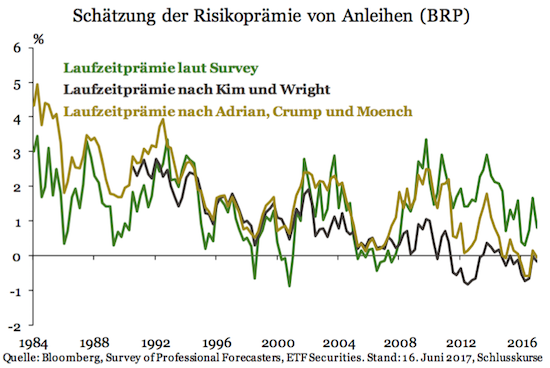

Laufzeitprämie negativ

Die Renditekurve eignet sich darüber hinaus zur Vorhersage der kurzfristigen Anleiherenditen. Die langfristigen Anleihe-renditen hängen von zwei Variablen ab, die sich nicht beobach-ten lassen: dem erwarteten Durchschnitt der künftigen Kurzfristzinsen und der Durations- oder Laufzeitprämie.

Letztere kompensiert die Anleger für den Verzicht auf kurzfristige Engagements zugunsten einer Investition in unsichere langfristige Gewinne. Eine einfache Proxy-Variable für die Laufzeitprämie erhält man, wenn man die vom Markt erwarteten künftigen Kurzfristzinsen von den langfristigen Anleiherenditen subtrahiert.

Das Problem besteht nun darin, die vom Markt erwartete Entwicklung der Kurzfristzinsen vor dem langfristigen Zeithorizont abzuschätzen. Die meisten Proxy-Variablen hierfür beruhen auf Umfragen professioneller Prognostiker oder statistischen Schätzungen. Die Schätzungen der Laufzeitprämie unterscheiden sich der Höhe nach, haben aber meist dieselbe Trendrichtung, da sie sich mit dem Niveau der Kurzfristzinsen bewegen.

Anleger verlangen hohe Laufzeitprämien, wenn sich die Konjunktur in der Nähe ihres zyklischen Tiefs befindet und die Renditekurve steil ist. Umgekehrt geben sie sich mit einer geringen oder negativen Laufzeitprämie zufrieden, wenn sich die Konjunktur dem zyklischem Hoch nähert und die Renditekurve flach oder invertiert ist.

Makrotreiber niedriger langfristiger Renditen

Der wichtigste säkulare Faktor der erwarteten realen Anleiherenditen ist das Inflationsrisiko. Seit den achtziger Jahren trug die zunehmende Glaubwürdigkeit der Noten-banken zur Verringerung der Volatilität der Inflationserwartungen und damit auch der Anleiherenditen bei.

Allerdings können auch der Verschuldungsgrad und die Kreditwürdigkeit der Staaten Einfluss auf die Anleiheprämien nehmen. Langfristige Strukturprobleme wie der Schuldenüberhang, die alternde Bevölkerung und die geringen Produktivitätszuwächse könnten in den entwickelten Volkswirtschaften dazu führen, dass die Inflation als wichtigster Treiber der Staatsanleiherenditen vom fiskalischen Ausblick abgelöst wird. Dies trifft seit der Finanzkrise auf Europa zu.

In den letzten zehn Jahren nahm die Nachfrage nach langfristigen Anleihen aus strukturellen, regulatorischen und zyklischen Gründen zu. Vor allem die groß angelegten Wertpapierkaufprogramme der Notenbanken sorgten dafür, dass Staatsanleihen knapp wurden und die Renditen fielen.

Auch die "globale Sparschwemme" und die strengere Regulierung haben dazu beigetragen, dass die Renditekurve bei den langen Laufzeiten flach oder invertiert ist. Aufgrund der Art ihrer Verbindlichkeiten oder regulatorischer Zwänge sind Anleger heute bereit, eine negative Laufzeitprämie hinzunehmen.

Infolge dessen zeigen die historischen Durchschnittsrenditen, dass die Risiko-Rendite-Beziehung zwar positiv ist, aber nicht linear verläuft, da sie bei langen Laufzeiten tendenziell flach oder negativ ist.

Die Entlohnung für eine Verlängerung der Duration ist bei kurzen Laufzeiten von unter sieben Jahren am höchsten – und löst sich bei längeren Laufzeiten in Luft auf. Anleger erhalten also bei kürzeren Laufzeiten die bessere risikoadjustierte Rendite.

Absicherung mit Staatsanleihen

Gemäß unserer Interpretation der US-Wirtschaftsdaten sowie der Renditekurve der US-Staatsanleihen nähert sich die US-Konjunktur dem Höhepunkt. Da sich der US-Aktienmarkt auf einem Allzeithoch befindet und die Inflation gering ist, akzeptieren die Anleger die negative Laufzeitprämie als Preis für ein Hedging gegen Aktien und Rezession.

Gestützt wird dies von der aktuell negativen Korrelation zwischen US-Staatsanleihen und US-Aktien, die US-Staatsanleihen zusätzlich Diversifizierungsvorteile verschafft.

Weitere Analysen passend zum Thema:

Geht der Rallye am Aktienmarkt die Luft aus?

Die Märkte sind Schwankungsanfällig: Spannung statt Sommerloch

Anleihen: Wie die Laufzeit ihre Rendite verbessert

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...