Chemieindustrie in der Krise: Energieabhängigkeit und schwache Nachfrage belasten 2024

Die chemische Industrie erwirtschaftete 2024 rund 7 % des Umsatzes des Verarbeitenden Gewerbes und beschäftigte 326.000 Menschen.

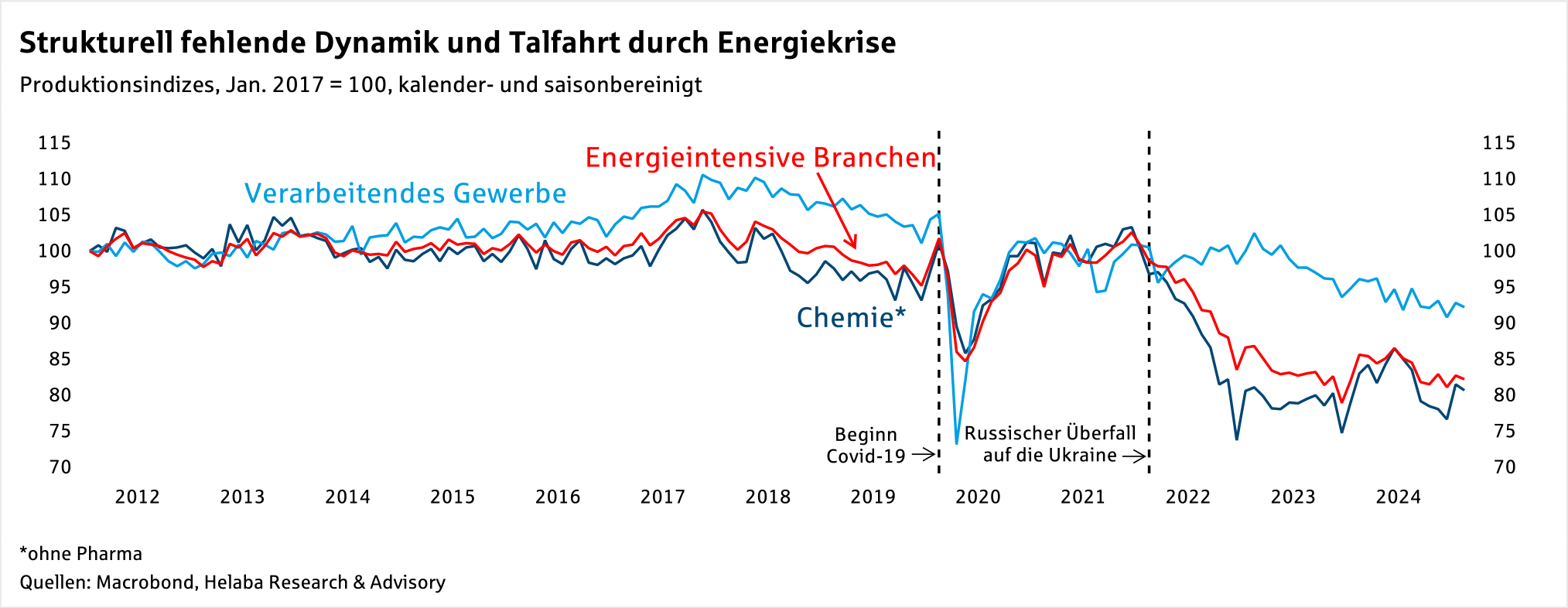

Die Produktion dieser wichtigen Branche ist seit dem Überfall Russlands auf die Ukraine und der darauffolgenden Energiekrise um 19,5 % eingebrochen.

Die deutlich schlechtere Performance im Vergleich zum Verarbeitenden Gewerbe (-8,5 %) beruht auf der energieintensiven Natur der Branche:

Die chemische Industrie wies 2023 mit rund 27 % den höchsten Anteil am Energieverbrauch des Verarbeitenden Gewerbes auf.

Dieser hohe Verbrauch ist einerseits den energetischen Produktionsprozessen geschuldet, andererseits der rohstofflichen Verwendung primärer Energieträger, welche 2023 rund ein Drittel des Energieverbrauchs der Branche ausmachte.

Die Branche leidet derzeit insbesondere unter einem konjunkturell bedingten Nachfragemangel.

Sie liefert umfangreiche Vorprodukte für andere Branchen, weshalb ihre Nachfrage empfindlich auf industrielle Schwächephasen reagiert.

Zum einen auf internationalen Märkten, da sich die weltweite Industrieproduktion in wichtigen Abnehmerländern nur verhalten entwickelt, die chemische Industrie allerdings über 60 % der Umsätze im Ausland erwirtschaftet.

Über die Hälfte der Exporte gehen zudem in europäische Länder, wodurch die derzeit schleppende wirtschaftliche Erholung Europas besonders zu spüren ist. Zum anderen hat die Chemieindustrie auf dem heimischen Markt zu kämpfen, auf dem sich Deutschlands wirtschaftliche Schwäche bemerkbar macht.

Zum anderen hat die Chemieindustrie auf dem heimischen Markt zu kämpfen, auf dem sich Deutschlands wirtschaftliche Schwäche bemerkbar macht.

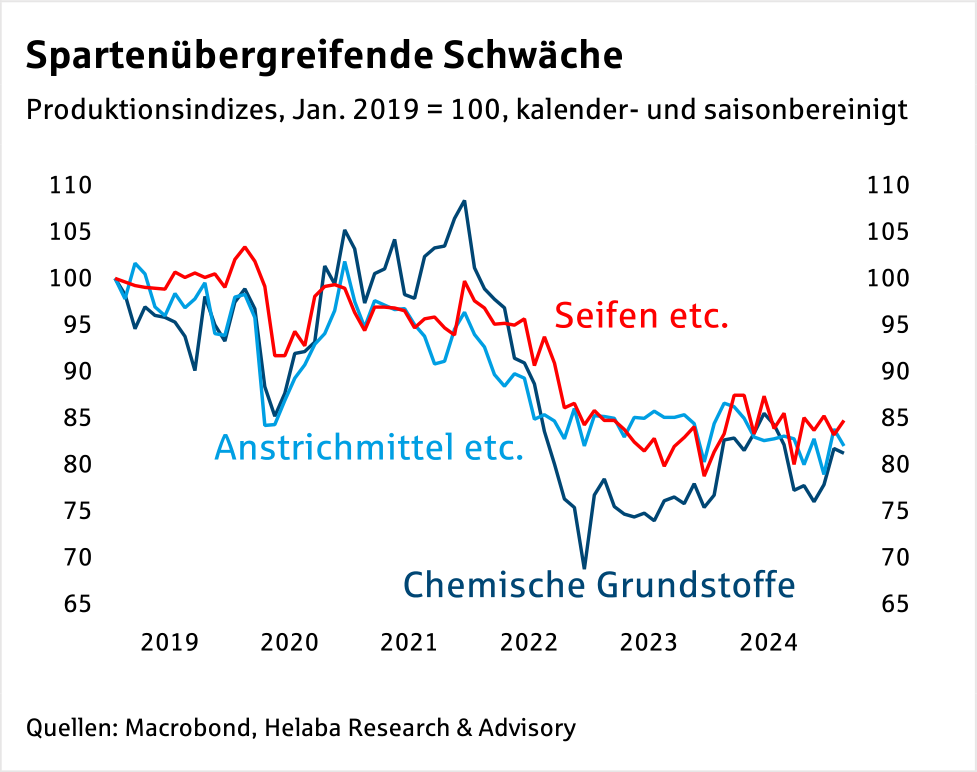

Die seit längerem trägen privaten Verbrauchsausgaben betreffen unmittelbar konsumnahe Sparten wie die Herstellung von Seifen, Waschund Anstrichmitteln.

Gleichzeitig belastet die schwierige Situation wichtige Abnehmerbranchen, da rund 20 % des heimischen Absatzes von inländischen Industrien wie dem Bau oder der Kunststoffverarbeitung nachgefragt werden.

Die Verflechtung der Chemieunternehmen untereinander verstärkt die Konjunkturabhängigkeit.

Der größte Teil des inländischen Absatzes geht in Unternehmen der eigenen Branche, da beispielsweise Spezialchemikalien wesentlich auf Grundchemikalien basieren.

Somit übertragen sich Nachfrageausfälle der einen Chemieunternehmen in Nachfrageausfälle anderer.

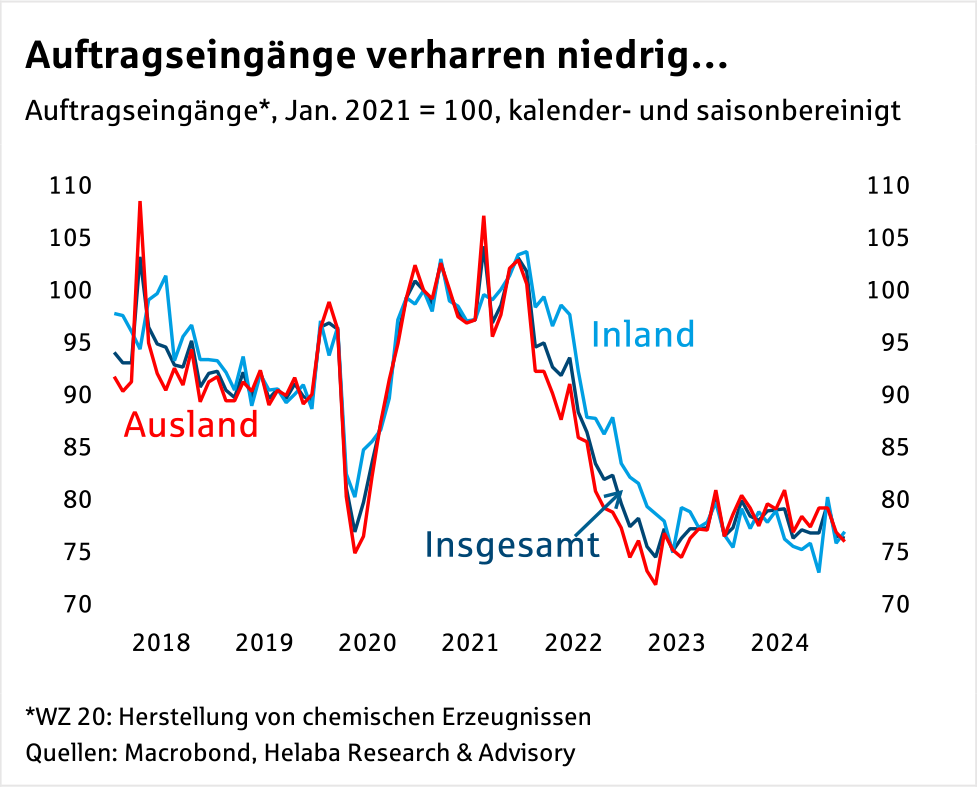

Die fehlende gesamtwirtschaftliche Nachfrage zeigt sich in einem anhaltend niedrigen Auftragseingang aus dem Inund Ausland sowie in verschiedenen Sparten der Branche.

Die Energiekrise hatte vor allem die energieintensive Herstellung chemischer Grundstoffe in Mitleidenschaft gezogen.

Seitdem die Energiepreise von ihren Höchstwerten zurückgekommen sind, stabilisierte sich hier die Produktion auf niedrigem Niveau.

Die konsumnahen Sparten der Branche hatten zunächst weniger stark eingebüßt und die niedrigen Produktionswerte in etwa konstant gehalten, da Konsumgüter mit Blick auf den Konjunkturzyklus weniger volatil sind.

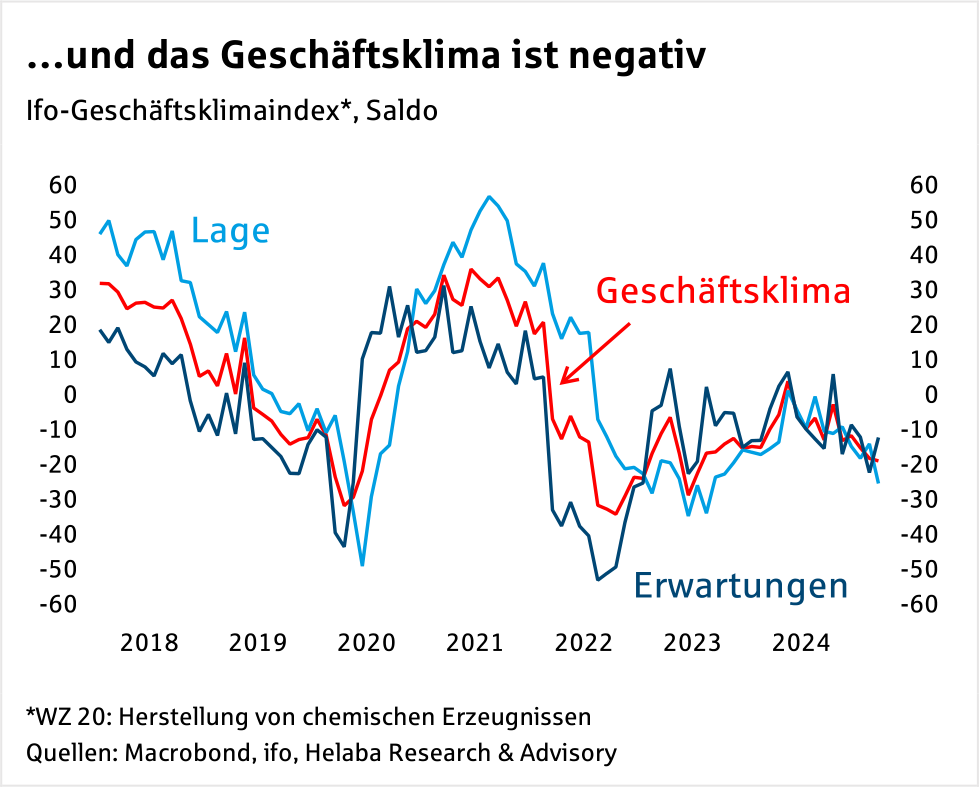

Das Geschäftsklima ist derzeit negativ (vgl. Grafik oben) und die erhoffte konjunkturelle Belebung, insbesondere mit Blick auf die geplanten Fiskalpakete, wird wohl nur zögernd einsetzen.

Schneller dürften sich die negativen Effekte des Handelskonfliktes mit den Vereinigten Staaten bemerkbar machen, welche zuletzt rund 9 % der Exporte der chemischen Industrie nachfragten.

Da wir infolge der angekündigten Zölle nur noch eine Stagnation des deutschen BIP für 2025 erwarten, dürfte die chemische Industrie auch unter den negativen Auswirkungen des Handelskonfliktes auf andere Branchen leiden.

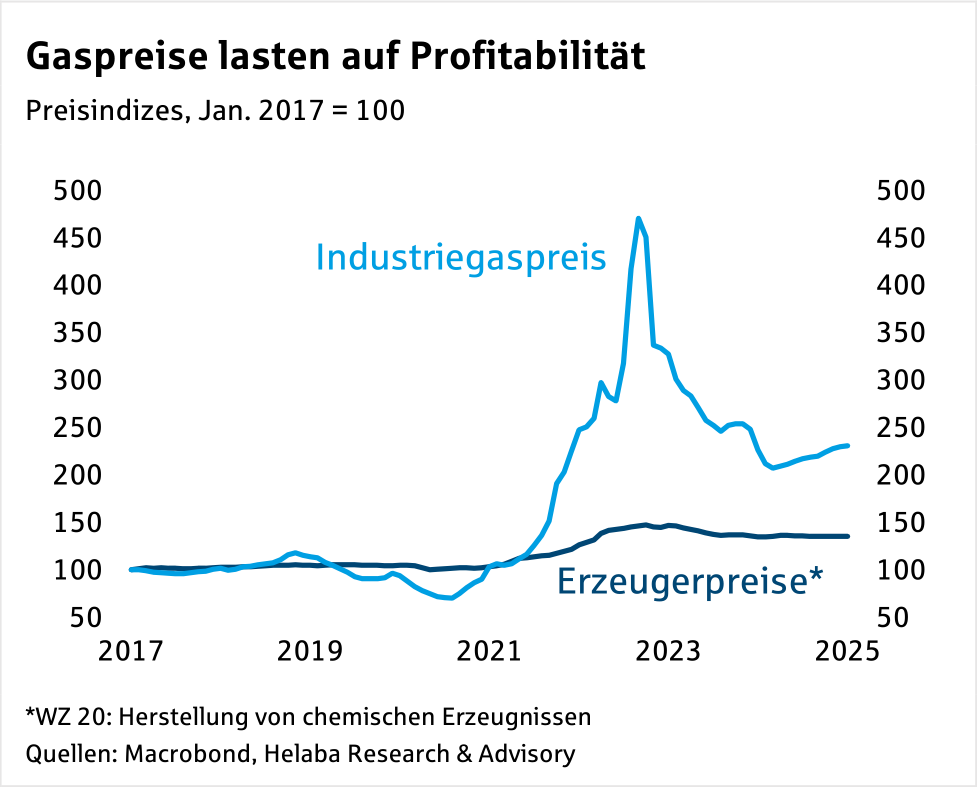

Die hohen Energiepreise stellten bereits vor 2022 strukturelle Probleme der Branche dar und die Energiekrise hat diesen Nachteil verstärkt.

Die Strompreise sind im internationalen Vergleich nach wie vor hoch.

Noch stärker belasten die Erdgaspreise, da der Energiebedarf der Branche in Form von Erdgas und Erdölgas 2023 mit rund 36 % mehr als doppelt so hoch war wie der Strombedarf.

Weil die Gaspreise deutlich stärker gestiegen sind als die Erzeugerpreise (vgl. Grafik S. 3), senkt dies die Profitabilität.

Neben den Energiekosten bestehen weitere strukturelle Probleme in hohen Lohnkosten, Abgaben sowie bürokratischen und regulatorischen Lasten.

Neben den Energiekosten bestehen weitere strukturelle Probleme in hohen Lohnkosten, Abgaben sowie bürokratischen und regulatorischen Lasten.

Die Folge ist eine zunehmende Abwanderung der Produktion direkt an die Absatzmärkte und an kostengünstigere Standorte.

Dies erklärt die seit längerem fehlende Dynamik und den Produktionsrückgang während der vergangenen Dekade (vgl. Grafik S. 1).

Ohne eine grundlegende Verbesserung der Standortfaktoren dürfte sich diese Entwicklung aufgrund unzureichender inländischer und zunehmender ausländischer Investitionen fortsetzen.

Während diese Probleme insbesondere den hiesigen Produktionsstandort belasten, erweist sich die Branche mit Blick auf die internationale Wettbewerbsfähigkeit noch als widerstandsfähig.

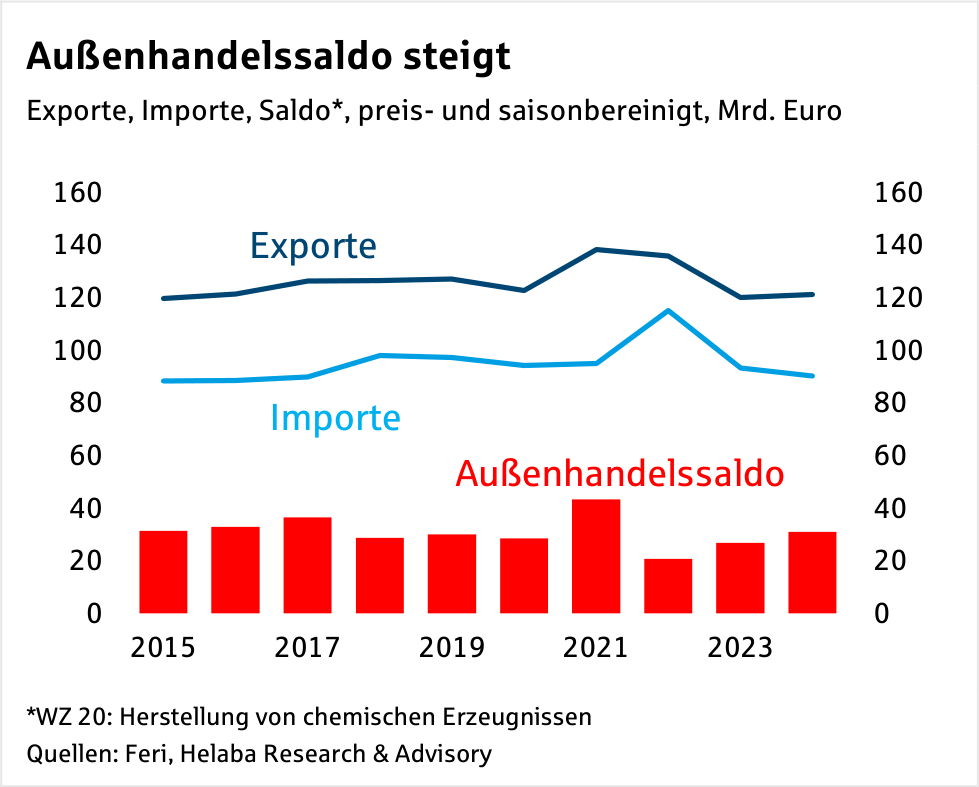

So konnten die preisbereinigten Exporte im vergangenen Jahr leicht um 0,9 % zulegen.

Auch eine Studie des Instituts der deutschen Wirtschaft (IW) zeigt, dass die chemische Industrie mit 47 von insgesamt 178 Warengruppen den größten Anteil an dominanten Exportpositionen der deutschen Industrie stellt, überwiegend im Bereich der anorganischen und organischen Erzeugnisse.

Der Außenhandelssaldo erreichte – mit Ausnahme des Boomjahres 2021 – sogar seinen höchsten Stand seit 2017.

Allerdings spielten hierbei auch die stark gesunkenen Importe aufgrund der gesamtwirtschaftlichen Schwäche Deutschlands eine Rolle.

Die Entwicklung des Außenhandelssaldos lässt vermuten, dass die inländische Nachfrageschwäche derzeit schwerer ins Gewicht fällt als die Wettbewerbsfähigkeit.

Dies zeigen auch die Inlandsumsätze, die sich 2024 deutlich schlechter entwickelten als die Auslandsumsätze.

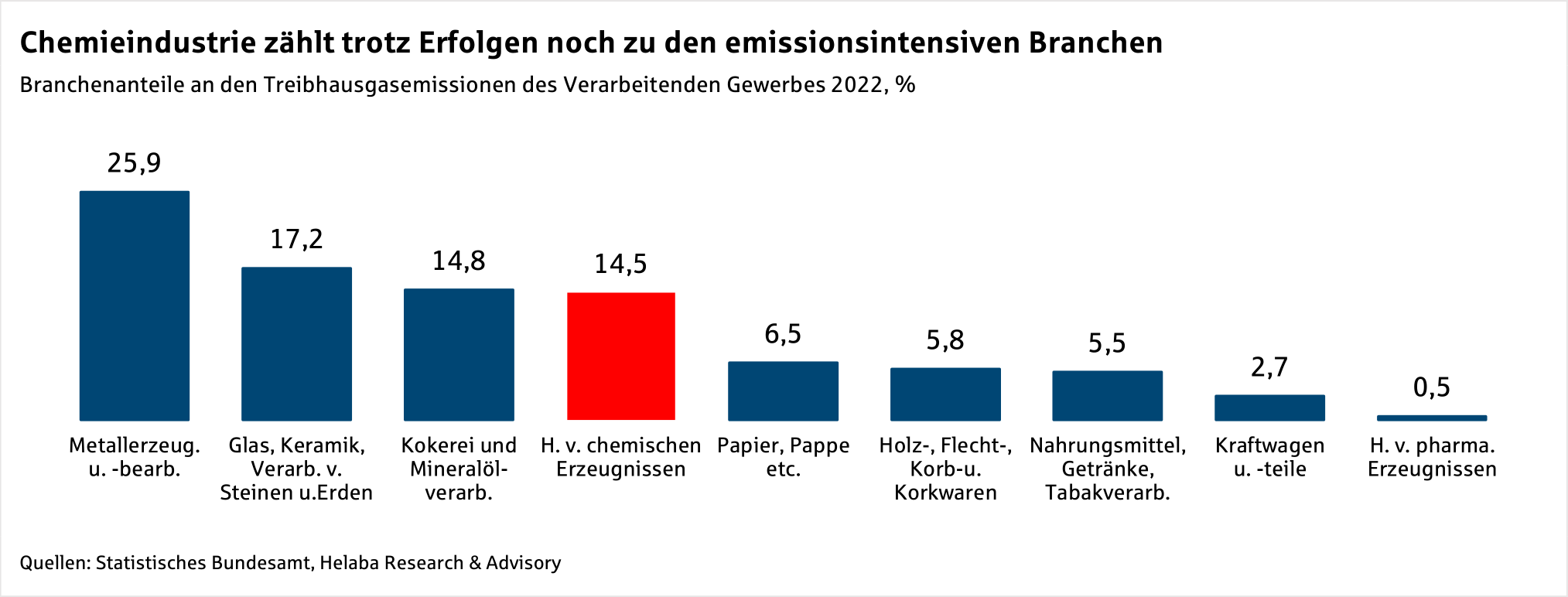

Innerhalb des Verarbeitenden Gewerbes entfallen 14,5 % des Treibhausgasausstoßes auf die chemische Industrie, womit sie für rund 6,5 % der gesamten Emissionen in Deutschland verantwortlich ist.

Damit belegt die Branche den vierten Platz der emissionsintensivsten Branchen des Verarbeitenden Gewerbes (vgl. Grafik S. 4).

Dass die Branche trotz ihres sehr hohen Energiebedarfs kein Spitzenreiter bei den Emissionen ist, liegt unter anderem an den Nachhaltigkeitserfolgen in der Vergangenheit.

So konnte die Chemieund Pharmaindustrie laut des Verbandes der Chemischen Industrie (VCI) ihren Treibhausgasausstoß seit 1990 um immerhin 54 % und ihren Energieverbrauch um 22 % senken.

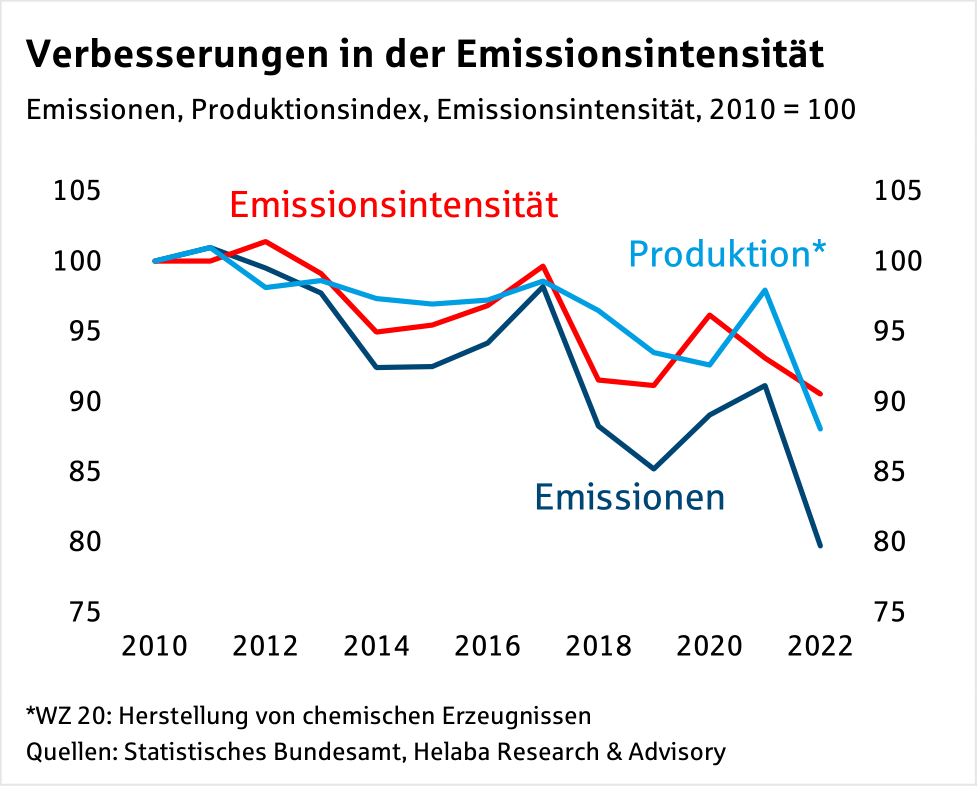

Die chemische Industrie konnte zudem ihre Emissionsintensität seit 2010 um knapp 10 % verringern.

Jedoch besteht ein Gleichlauf zwischen der Produktion und den Treibhausgasen (vgl. Grafik S. 4).

Deshalb ist nur ein Teil der Emissionsrückgänge auf nachhaltigere Produktionsverfahren zurückzuführen, während der Rest durch den Produktionsrückgang zu erklären ist.

Der mengenbedingte Anteil des Rückgangs der Emissionen ist jedoch nicht nur aus wirtschaftlicher Sicht problematisch, sondern auch mit Blick auf die Nachhaltigkeit.

Denn in Folge der ExporteImporteAußenhandelssaldo

Energiekrise ging die deutsche Produktion chemischer Grundstoffe wie Ammoniak, Methanol oder Chlor um bis zu 40 % zurück.

Energiekrise ging die deutsche Produktion chemischer Grundstoffe wie Ammoniak, Methanol oder Chlor um bis zu 40 % zurück.

Sollte die Produktion dieser Güter dauerhaft in Länder mit COintensiverer Produktionsweise verlagert worden sein, könnten die hierzulande reduzierten Treibhausgase dort überkompensiert werden.

Für weitere Fortschritte in der nachhaltigen Transformation der Branche bestehen grundsätzlich zwei Möglichkeiten.

Erstens durch eine verstärkte Kreislaufwirtschaft.

Hier stand die chemische Industrie 2022 mit einem Anteil nachwachsender Rohstoffe von 15 % an der Rohstoffbasis noch am Anfang der Transformation.

Zweitens durch vermehrte Nutzung von stromintensiven Prozessenund durch Wasserstoffeinsatz.

Dies verlangt jedoch einen deutlich höheren Strombedarf, der je nach verfolgter Strategie laut einer Studie des VCI und des Vereins Deutscher Ingenieure zwischen 258 und 440 TWh pro Jahr liegen dürfte.

Zum Vergleich: Nach Angaben des Statistischen Bundesamtes betrug die gesamte deutsche Stromproduktion 2024 rund 497 TWh, wovon 284 TWh auf erneuerbare Energien entfielen.

Hierfür wäre nicht nur ein massiver Ausbau der erneuerbaren Energien nötig, sondern zusätzlich ein deutlich niedrigerer „Transformationsstrompreis“ von schätzungsweise 4 bis 6 ct/kWh.

Somit steht die chemische Industrie mit Blick auf die nachhaltige Transformation weiterhin vor enormen Herausforderungen.

Langfristig stellt sich die Frage, ob die Verlagerung und somit der Rückgang der heimischen Produktion aufzuhalten sind.

Um diesem Trend wenigstens entgegenzuwirken, sind strukturelle Reformen wie eine Senkung der Energiepreise und Deregulierungen wohl eine notwendige Voraussetzung.

Kurzfristig gibt es für die Branche Licht und Schatten.

Risiken bestehen im beginnenden und sich möglicherweise verschärfenden Handelskonflikt mit den USA.

Neben direkten Auswirkungen auf die Exporte könnte die Branche auf mögliche Zölle mit einer weiteren Verlagerung der Produktion reagieren, die das Branchenwachstum in Deutschland zusätzlich belasten würde.

Impulse könnten dagegen von einer Belebung der deutschen und europäischen Konjunktur kommen.

Neben einer Erholung des privaten Konsums dürften die geplanten Finanzpakete die Konjunktur stützen.

Die fiskalischen Stimuli werden jedoch Zeit brauchen, bis sie ihre Wirkung entfalten.

Deshalb erwarten wir, dass dieses Jahr die negativen Folgen der Zölle überwiegen und die Produktion um 3 % sinken wird.

Erst im kommenden Jahr dürfte die Produktion wieder wachsen.

EmissionenProduktion*Emissionsintensität

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig eingestuft und damit für nichtig erklärt. Mit ein bisschen zeitlichem Abstand beschreiben wir nun die wahrscheinlichen Folgen und geben einen Ausblick, ohne tiefer in den Paragrafendschungel bzw. das Abkürzungsgestrüpp des…

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Weitere Trading News

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...