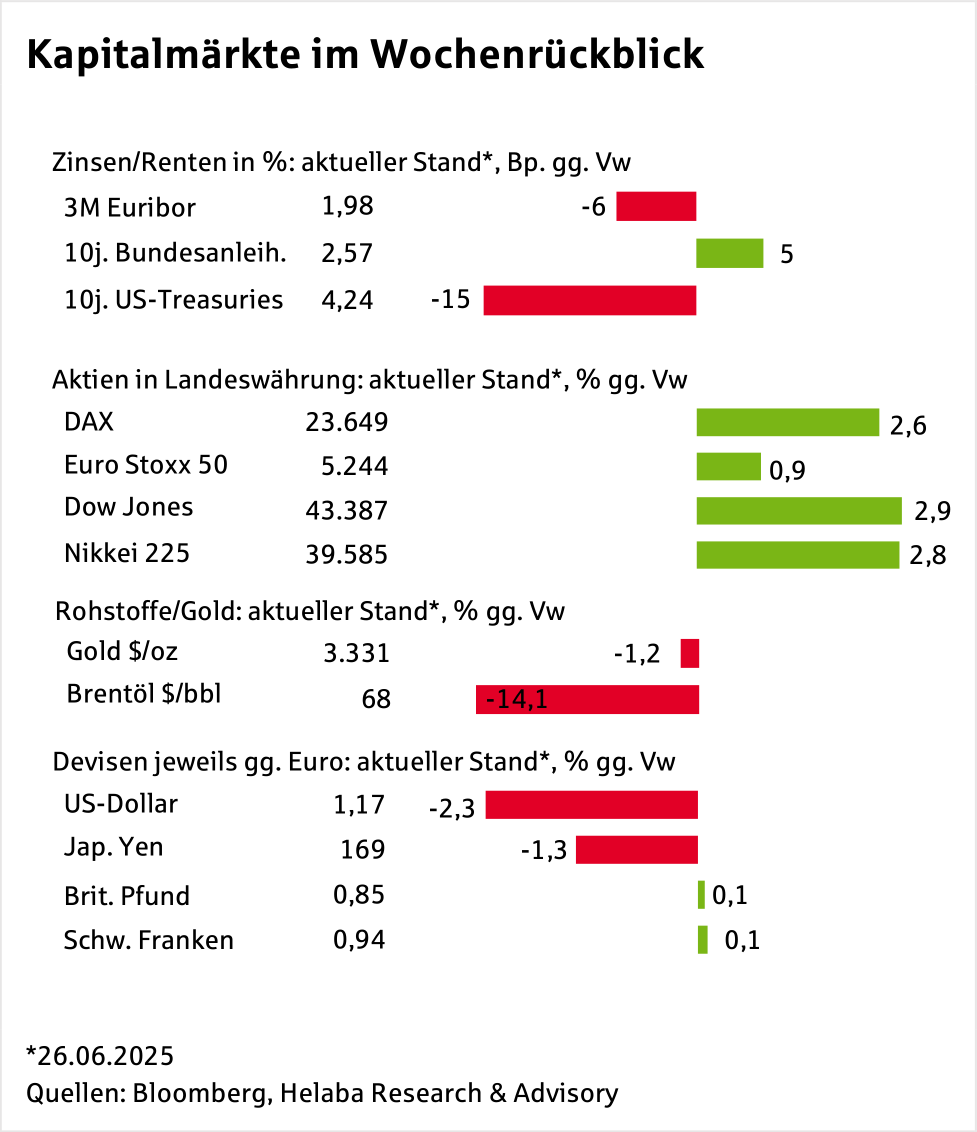

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass sich US-Präsident Trump wieder den Zöllen und der heimischen Geldpolitik zuwenden kann.

Insbesondere beim Ölpreis lässt sich dieser Wechsel in beeindruckender Weise ablesen. Mit einem Wochenverlust von über 14% hat Brentöl die gesamte kriegsbedingte Risikoprämie wieder abgegeben. Sollte es zudem zu einer Angebotsausweitung kommen, könnte der Preis sogar noch weiter nachgeben.

Demgegenüber hielt sich der Verlust bei Gold – einem weiteren safe-haven-Profiteur – in Grenzen. Das Edelmetall ist zwar unter die Marke von 3.300 US-Dollar je Feinunze gerutscht, wird aber nach wie vor vom schwachen Dollar gestützt.

US-Renditen fallen – Euro profitiert vom Zinsdruck

Dabei hat Fed-Chef Jerome Powell zuletzt nochmals bekräftigt, dass es keine Eile für Zinssenkungen gebe, solange die inflationären Wirkungen der reziproken Zölle noch unklar seien. Den Rentenmarkt hat dies jedoch weniger beeindruckt.

Da sich zugleich Fed-Gouverneure für eine Zinssenkung im Juli auch vor dem Hintergrund schwächerer Konjunkturzahlen offen gezeigt haben und Präsident Trump weiter Druck ausübt, ging es in der abgelaufenen Handelswoche für die Renditen der 10jährigen US-Treasuries kräftig bergab.

Ob die Zinsfantasie in der Berichtswoche einen weiteren Schub erhält, dürfte u.a. auch vom Arbeitsmarktbericht abhängen.

Die Bundesanleihen sind den positiven US-Vorgaben nicht gefolgt, zum einen, weil von der EZB zunächst mit einer eher abwartenden Haltung gerechnet wird. Dafür sprechen auch die jüngsten Inflationsnachrichten aus Spanien und Frankreich, die negativ überraschten.

Zum anderen hat Deutschland seine Haushaltspläne für die laufende Legislaturperiode vorgestellt. Die Rekord-Neuverschuldung stellt eine deutliche Angebotsausweitung an Staatsanleihen in Aussicht.

In der Berichtswoche findet im portugiesischen Sintra die jährliche Klausur der EZB statt. Ob dabei Zinssenkungsfantasien entfacht werden, dürfte auch vom weiteren Geschehen in den Zollverhandlungen abhängen.

Nikkei steigt nach Zollhoffnung – EU droht Handelskonflikt

Auch in Japan gibt es Hoffnung auf eine Einigung mit den USA. Es wird mit einer Verlängerung der Frist für die reziproken Zölle gerechnet, was den Nikkei wieder über die Marke von 40.000 befördert hat.

Hingegen ist der Stand mit der EU noch unklar. Man habe sich auf alle Szenarien inklusive eines Scheiterns vorbereitet. Innerhalb der EU gibt es durchaus Stimmen, die auf Vergeltungszölle bestehen, falls die USA einen Basiszoll auf importierte Waren aus der EU erheben.

In der Berichtswoche stehen zudem aus Deutschland die Auftragseingänge im Fokus und ob sich die zaghafte Erholung, die sich bereits im Vormonat zeigte, fortsetzen wird.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt kann seiner Handelspolitik nur die Legislative bieten, nicht die Gerichte. Am Freitag hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump…

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen: Iran, Irak, Kuwait, Saudi-Arabien, die Vereinigten Arabischen Emirate, Katar, Bahrain und Oman. Jenseits aller geopolitischen Implikationen, die ein solches Vorgehen haben könnte, ist der Fokus vor allem auf die Energieversorgung…

Es war erneut eine vergleichsweise wilde Woche an den Finanzmärkten, deren Achterbahnfahrt sich in der Schlussbilanz jedoch nicht widerspiegelt. Dabei dürften sich sowohl Aktien als auch Renten mit einem Plus aus der abgelaufenen Handelswoche verabschieden, während der US-Dollar zur Schwäche neigt. Auch Gold gewinnt. Für die Anleger war alles dabei: Technologie-Kaufrausch und -Ausverkauf, KI-Sorgen und die Unsicherheit…

Der Start ins neue Jahr verlief für Gold ebenso spektakulär, wie das vergangene endete. 2025 geht als ein Rekordjahr in die Geschichte des Edelmetalls ein, sowohl in nominaler als auch in realer Rechnung. Wer zu Jahresbeginn 2.600 US-Dollar in eine Feinunze investierte, erzielte Ende 2025 mit gut 4.300 US-Dollar je Feinunze einen Gewinn von über…

Weitere Trading News

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: IBM – Bounce nach Kursrutsch?

Die IBM-Aktie (WKN: 851399) hatte im November 2025 ein Rekordhoch bei 324,90 USD markiert und darunter eine mehrmonatige Top-Bildung vollzogen. Der vor wenigen Wochen gestartete...

DAX müht sich um die 25 000 Punkte – Autobauer profitieren vom Zoll-Urteil

Die Verunsicherung im Zollthema bleibt am zweiten Handelstag der Woche groß. In Kombination mit enttäuschenden Quartalszahlen zweier DAX-Unternehmen hatte der DAX auch heute große Mühe,...

Aktie im Fokus: Airbus – Analysten erwarten rund 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 01. Dezember 2025 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 182,46...

Aktie im Fokus: Coinbase – nach historischem Tief und Erholungsbewegung steht der Kurs vor kritischer Widerstandszone!

Die Aktie von Coinbase Global Inc.(WKN: A2QP7J) war nach dem IPO im April 2021 von einem Hoch bei 429,54 USD bis auf ein im Januar...

Aktie im Fokus: Mercedes-Benz – Analysten sehen knapp 18% Kurspotenzial

Die Aktie des DAX-Konzerns Mercedes-Benz notierte am 05. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 62,34 Euro. Seitdem korrigierte...

Aktie im Fokus: Heidelberg Materials – Analysten prognostizieren knapp 31% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Heidelberg Materials notierte am 26. Januar 2026 via Xetra auf einem Hoch von 241,80 Euro. Seitdem korrigierte die...

DAX Morgenanalyse: IBM-Aktie stürzt ab – DAX verliert 1,06 Prozent

Der Xetra-DAX beendete den Montag, den 23. Februar 2026 mit einem Kursverlust von 1,06 Prozent und 24.991,97 Punkten. Das Handelsvolumen via Xetra betrug rund 3,66...

US Supreme Court kippt Trumps Zölle: Politische und ökonomische Auswirkungen

Mit vielen seiner Zölle ist Präsident Trump über die Ermächtigung durch den eigentlich zuständigen Kongress hinausgeschossen. Es wird nun schwieriger für ihn, aber wirklichen Einhalt...

DAX gerät wieder in den Zoll-Strudel – Aus dem Durcheinander wird endgültig Chaos

Als gäbe es nach dem Zolltheater der vergangenen Monate nicht schon genug Durcheinander im weltweiten Handel, ist durch das Urteil des Obersten Gerichts in den...

Aktie im Fokus: RWE – Analysten von J. P. Morgan prognostizieren weiteres Kurspotenzial

Die Aktie des DAX-Konzerns RWE notierte am 04. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 54,76 Euro. Seitdem korrigierte...

Kaufsignale bei TSM und Costco, Nvidia Earnings im Fokus und kritische Marken im DAX

Die neue Handelswoche startet mit einer Vielzahl spannender Signale über mehrere Assetklassen hinweg. Im Fokus stehen klare technische Kaufsignale bei ausgewählten US-Aktien, eine hochkarätige Earnings-Woche...

Aktie im Fokus: Porsche Automobil Holding – Analysten sehen knapp 25% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Porsche Automobil Holding SE notierte am 11. Dezember 2025 via Xetra auf einem Zwischenhoch von 41,52 Euro. Seitdem...