Frankreich bleibt Risikofaktor – was macht die EZB?

Seit Frühjahr bewegt sich die Inflation in der Eurozone – zuletzt 2,1 Prozent – eng um den Zielwert der EZB von zwei Prozent. Daher belässt sie ihren Einlagenzins ebenso unverändert bei zwei Prozent. Mit Blick auf schwächelnde Wachstumsaussichten, starken Euro und eurosklerotische Risiken ist beim Zinssenkungszyklus aber noch nicht das letzte Wort gesprochen.

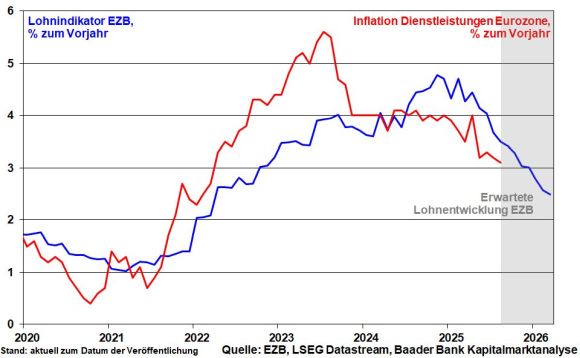

Kein großer Inflationsdruck in Euroland

Angesichts des nachlassenden Lohndrucks und des schwachen Preisauftriebs bei Dienstleistungen ist der Prozess der Inflationsberuhigung noch nicht beendet.

Insbesondere Saudi-Arabien will damit Marktanteile von kleineren Opec-Mitgliedern zurückgewinnen, die zu weniger günstigen Bedingungen fördern. Die Saudis benötigen die Einnahmen, um strategische Zukunftssektoren wie Technologie, erneuerbare Energien, Logistik und Unterhaltung aufzubauen.

Überhaupt scheint Saudi-Arabien dem Wunsch Trumps nach niedrigeren Ölpreisen nachzukommen und erhält im Austausch seine Unterstützung für mehr geopolitisches Gewicht.

Zudem mindert der starke Euro den importierten Inflationsdruck.

Insgesamt fallen die Inflationsprognosen der EZB (2025: 2,1 statt 2,0 Prozent; 2026: 1,7 statt 1,6 Prozent; 2027: 1,9 statt 2,0 Prozent) weiterhin beruhigend aus.

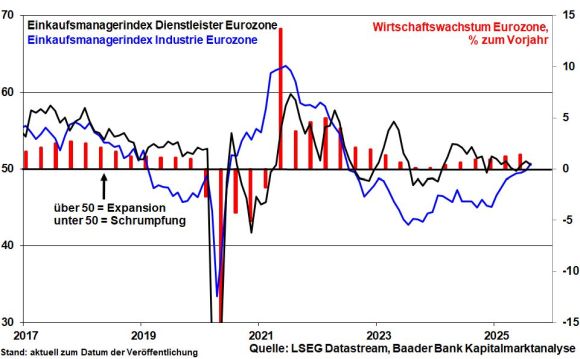

Schwache Konjunkturerholung in der Eurozone

Apropos starker Euro, er erschwert das Exportgeschäft der europäischen Exportindustrie massiv. Auch der US-europäische Zolldeal garantiert keinen kompletten Handelsfrieden. Die vielen im Deal enthaltenen Auflagen und Bedingungen lassen theoretisch Raum für weiteren US-Protektionismus oder schüren zumindest wirtschaftliche Unsicherheit. Dazu gehören auch neue Handelsdrohungen, die der US-Präsident z.B. für den Fall androht, dass die EU tatsächlich Strafgelder gegen Google verhängt.

Zudem will er, dass Europa seine Importzölle gegenüber Indien und China erhöht, um sie für Käufe russischen Öls zu bestrafen. Die Retourkutsche beider Länder in Form von Sanktionen gegen die EU würde nicht lange auf sich warten lassen.

Doch selbst US-Importzölle von 15 Prozent sind immer noch extreme Herausforderungen für Europas Exportwirtschaft, zumal der amerikanische Außenhandel ungeschoren davonkommt.

Zwar signalisiert die Industrie erstmals seit Sommer 2022 wieder leichtes Wachstum. Doch zeigen stimmungsbremsende Dienstleister, dass die Kräfte für einen ordentlichen Aufschwung noch schwach sind.

Insgesamt hat die EZB ihre Wachstumsprojektionen für dieses Jahr nach oben revidiert und für 2026 leicht verringert (2025: 1,2 statt 0,9 Prozent; 2026: 1,0 statt 1,1 Prozent; 2027: 1,3 Prozent). Wirtschaftsstärke sieht anders aus. Amerika hat eindeutig die Nase vorn.

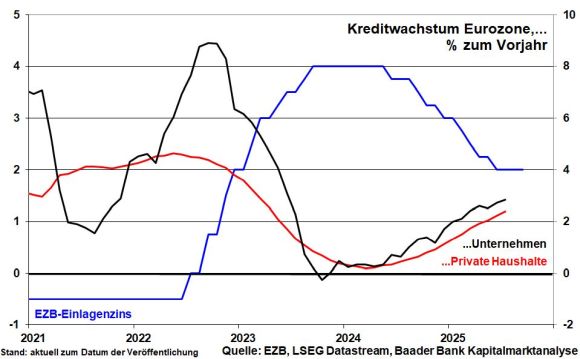

Immerhin, auch wenn das Kreditwachstum bei privaten Haushalten und Unternehmen im Vergleich immer noch verhalten ist, scheint das Tal der Tränen durchschritten zu sein.

Insgesamt hält sich die EZB mit Hinweisen zu Zinssenkungen arg zurück und verweist dazu wie immer auf die Datenabhängigkeit. Doch bleibt die Tür für eine weitere Zinssenkung in diesem Jahr mit Blick auf Euro-Stärke, Wachstumsflaute und Inflationsentspannung offen.

Die EZB als Lebensversicherung gegen Systemrisiken in der Eurozone

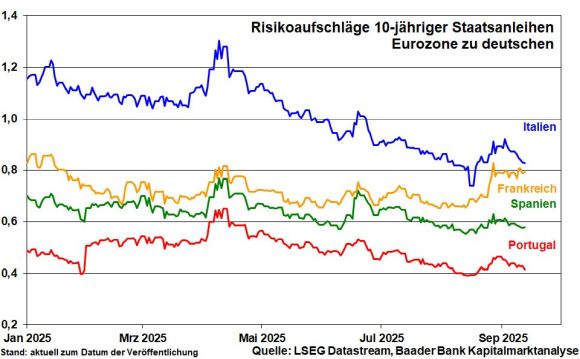

Bei ihrer Leitzinspolitik muss die EZB auch ein Auge auf die europäischen Fliehkräfte durch steigende Staatsverschuldung bzw. das mangelnde Schuldenmanagement haben. Im aktuellen Fokus steht Frankreich. Seit 51 Jahren hat La Grande Nation keinen ausgeglichenen Haushalt mehr.

Auch die fünfte Regierung in Paris innerhalb von zwei Jahren – politische Stabilität sieht anders aus – unter dem jetzt neuen konservativen Premierminister Lecornu wird angesichts der Blockadehaltung im Parlament nicht die Kraft für dringend nötige und schmerzhafte Einsparungen aufbringen. Insofern bleibt Frankreich ein Patient, der unter chronischer Finanzinstabilität leidet.

Tatsächlich würde die EZB jede neue Eurokrise verhindern. Wenn bereits das kleine Griechenland der Eurozone schwer zugesetzt hat, wäre das Zerstörungspotenzial von Frankreich um ein Vielfaches höher. Doch bevor die Kavallerie der Anleihekäufe ausreiten muss, würde es vermutlich schon reichen, wenn die EZB z.B. Renditesteigerungen über bestimmte nationale Niveaus als unangemessen oder unerwünscht erklärt.

Dieser geldpolitischen Unterstützung sind sich die Finanzmärkte auch bewusst. Mittlerweile haben sich die Risikoaufschläge 10-jähriger Staatsanleihen von Frankreich & Co. zu deutschen wieder zurückgebildet.

Damit ist Europa auf einem fatalen Holzweg. Es verzichtet auf zukünftige Wachstumspotenziale und lässt zu, dass die europäische Wettbewerbs- und Wohlstandsfähigkeit gegenüber Asien und Amerika weiter fällt.

Fatal ist ebenso die Diskussion über EU-Gemeinschaftsanleihen. Mit ihnen werden nationale Schwächen hinter dem europäischen Gemeinschaftsgeist versteckt. Doch wegen „Mitgehangen, mitgefangen“ schwächen sie auch die starken Bürgen. Am Ende steigen auch die deutschen Anleiherenditen.

Jedes Land muss zuerst seine eigenen Hausaufgaben machen, bevor man die Solidarität der anderen einfordert.

Marktlage – Keine Angst, denn die US-Zinssenkungsfantasie lebt

Die Aktienmärkte zeigen sich unbeeindruckt von den geopolitischen Spannungen im Nahen Osten, den Provokationen Moskaus gegenüber Polen und den Verhältnissen in Frankreich.

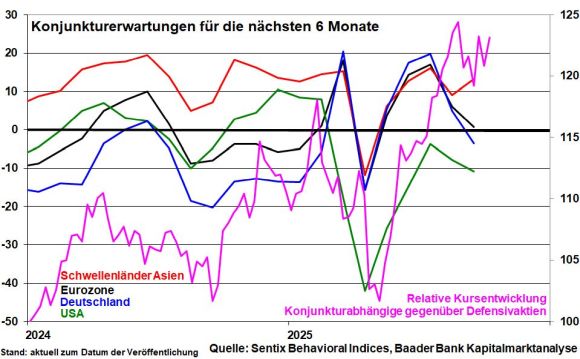

Selbst die mauen Konjunkturerwartungen, die sich laut Sentix für die nächsten sechs Monate vor allem in Europa und den USA erneut eingetrübt haben, sorgen nicht für große Irritationen. Anleger geben Konjunkturzyklikern sogar wieder den Vorzug vor Defensivtitel.

Die Konjunkturstabilisierung in den weltwirtschaftlich immer wichtiger werdenden Schwellenländern sorgt für Entspannung, was sich dort auch in verbesserten Börsenverfassungen zeigt.

Unabhängig davon steht die US-Zinssenkungsfantasie im klaren Fokus der Aktienanleger, die schließlich auch Konjunktur stabilisierend in Amerika wirkt.

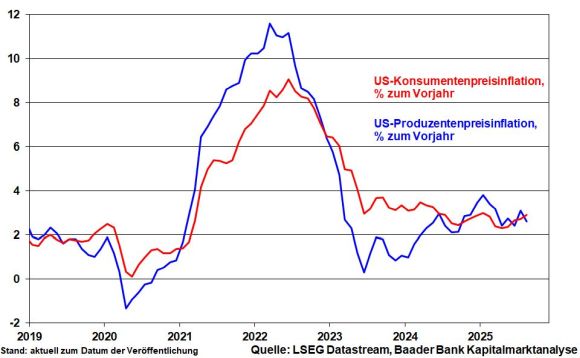

Zwar entfernt sich die US-Inflation mit aktuell 2,9 nach vorher 2,7 Prozent weiter vom Inflationsziel der Fed. Und wegen der Handelszölle sind weitere Preisbeschleunigungen zunächst auch nicht ausgeschlossen.

Doch dürfte es sich hierbei vor allem um Einmal-Effekte, nicht um nachhaltige Inflationsbeschleunigung handeln. So hat die US-Produzentenpreisinflation kürzlich wieder etwas nachgegeben.

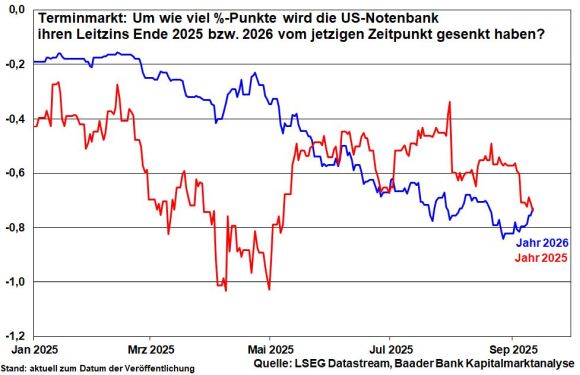

Gemäß jährlicher Revision der Beschäftigungszahlen wurden zwischen März 2024 und 2025 tatsächlich 911 Tausend Stellen weniger geschaffen. Damit steht die Fed unter Zugzwang. Sie wird ihren Zinssenkungsprozess in der kommenden Woche selbst oberhalb von zwei Prozent liegenden Inflationsraten wiederaufnehmen.

Da die Fed Gefahr läuft, in puncto Zinssenkungen zu spät dran zu sein, ist selbst ein „großer“ Zinsschritt um 50 Basispunkte wie schon im September 2024 nicht völlig ausgeschlossen. Tatsächlich rechnen die Finanzmärte mit vollmundigen Zinssenkungen um jeweils rund 75 Basispunkte bis zum Jahresende sowie im Jahr 2026.

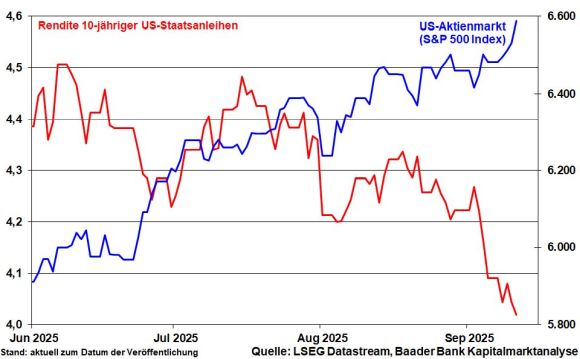

Grafik der Woche

Die erwartete geldpolitische Unterstützung wirkt über die Entspannung bei US-Zinspapieren deutlich positiv auf amerikanische Aktien.

Sentiment und Charttechnik DAX – Kurzfristig sind Holprigkeiten möglich

Dennoch können sich in den kommenden Wochen zwischenzeitliche Konsolidierungen und vorübergehend erhöhte Kursschwankungen mit z.B. Blick auf die Geopolitik ergeben. Sie bieten aber, da sie die längerfristig attraktiven Marktbedingungen – US-Zinssenkungen – nur zeitweise verdecken, günstige Einstiegsgelegenheiten. Mindestens sollten Anleger ihre Aktiensparpläne fortsetzen oder damit beginnen.

Charttechnisch liegen im DAX die nächsten Widerstände an den Marken von 23.775, 23.850 und 23.870 Punkten. Darüber befinden sich weitere Barrieren bei 23.975, 24.080 und 24.095. Unterstützungen liegen hingegen bei 23.697, 23.545, 23.475 und 23.367 Punkten.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Die sozialen Medien laufen zurzeit wieder zur Hochform auf. Tatsächlich, wenn Anleger sich dort über Konjunkturschwäche, Schuldenkrise oder Crash informieren, werden sie mit Untergangsstimmung regelrecht geflutet. Aber könnte es sein, dass (F)Influencer ein Eigeninteresse an Klicks und Followern haben? Risiken sind sicherlich nicht zu leugnen. Doch sind Anleger gut beraten, in Ruhe immer auch die…

Wegen ausgeglichenen Preis- und Wirtschaftsdaten hat es die EZB mit weiteren Zinssenkungen nicht eilig. Die Fed dagegen senkt ihren Leitzins zum zweiten Mal in Folge um 0,25 Prozentpunkte auf vier Prozent und weitere Lockerungen sind zu erwarten. Die Inflation bleibt zwar hartnäckig hoch. Doch genießen ein schwächerer Arbeitsmarkt und potenzielle Finanzrisiken Priorität. Und mit der…

Über mangelnde Aktien-Performance können sich Anleger in diesem Jahr nicht beschweren. Können die Kurslatten bis Ende 2025 sogar noch höher liegen? Mit Blick auf die deutsche Konjunktur, US-chinesische Handelsscharmützel, Verschuldung und Bewertungshöhen denkt man nicht unbedingt an weiter blühende Börsen-Landschaften in der kalten Jahreszeit. Unabhängig davon sollte der Blick der Anleger weit über den 31.…

Chinas Wirtschaftswachstum hat im dritten Quartal an Dynamik verloren. Deflation, Konsum- und Investitionsschwäche sowie ein angeschlagener Immobiliensektor prägen das Konjunkturbild. Daher ergreift Peking umfangreiche Maßnahmen, um endlich die konjunkturelle Trendwende herbeizuführen. Dabei werden jedoch ideologische Fehler begangen, die auch am chinesischen Aktienmarkt nicht spurlos vorübergehen. Chinas Wirtschaft strahlt weniger stark Chinas Wachstum hat sich…

Weitere Trading News

Aktie im Fokus: Robinhood Markets mit minus 35% seit Jahresanfang, doch Analysten sehen bis zu 130% Kurspotential!

Die Aktie von Robinhood Markets (WKN: A3CVQC) hatte im Juni 2022 ausgehend vom Allzeittief bei 6,81 USD einen Bullenmarkt gestartet, der sie bis auf ein...

Gold: Volatilität bleibt trotz Rückgängen stabil – Supreme Court, Zölle & Iran bewegen den Goldpreis

Der Monat Februar gestaltete sich bis dato für Gold nicht ganz so spektakulär wie der Januar mit seiner gewaltigen Kursbreite von rund 1.000 US-Dollar je...

Ungültige U.S. Zölle, Big Tech Quartalszahlen und EURUSD an wichtiger Unterstützung

Die kommende Handelswoche hält wieder einige Ereignisse bereit, die den Markt bewegen dürften. Ein Fokusthema dürften die U.S. Zölle bleiben. Der oberste Gerichtshof hat am...

Wie Künstliche Intelligenz die Märkte verändert

Die Rolle von Künstlicher Intelligenz im Trading hat sich längst von einer Zukunftsvision zu einer greifbaren Realität entwickelt. Während klassische Handelsmethoden weiterhin ihre Bedeutung haben,...

Die Schwellenländer melden sich zurück

Der MSCI Emerging Markets Index, der die Börsen der wichtigsten Schwellenländer abbildet, hat nach einer fast zwanzigjährigen volatilen Seitwärtsbewegung kürzlich ein neues Allzeithoch erreicht. Emerging-Markets-Aktien...

Rohöl: Eskalation am Persischen Golf?

Auseinandersetzungen am Persischen Golf haben potenziell Einfluss auf Länder, die zusammen mehr als 25% der globalen Ölförderung bestreiten und rund 50% der weltweiten Ölreserven besitzen:...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Aktie im Fokus: Daimler Truck – Analysten von Deutsche Bank Research sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Daimler Truck notierte am 28. Juli 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

DAX will die 25 000 mit ins Wochenende nehmen – USA-Iran-Konflikt bremst Kauflaune

Die Handelsvorgaben aus Asien sind von Gewinnmitnahmen bei den Technologiewerten und den Sorgen vor einer Eskalation im Konflikt zwischen dem Iran und den USA geprägt....

Aktie im Fokus: CTS Eventim – Analysten der Deutsche Bank Research sehen über 70% Kurspotenzial

Die im MDAX eingebundene Aktie des Konzerns CTS Eventim notierte am 20. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 74,70 Euro....

DAX-Bullenfalle? Rücksetzer trotz 25.000er-Verteidigung

DAX-Kehrtwende: Befreiungsschlag entpuppt sich als Bullenfalle! Der DAX lehrt den Marktteilnehmern erneut eine Lektion in Demut. Dachte man nach der beeindruckenden Performance am Mittwoch noch,...

Was tun, wenn der Geldautomat die Karte einzieht?

In Deutschland gibt es rund 50.000 Geldautomaten, die das Abheben von Bargeld einfach und bequem machen. Doch was, wenn der Automat plötzlich Ihre Karte einzieht?...

Warum wir auf Cyberkriminelle hereinfallen – und wie wir uns davor schützen können

Die Warnungen gibt es seit vielen Jahren: Nicht auf Links in Mails oder Nachrichten klicken. Warum gelingt es den Kriminellen immer wieder, uns dazu zu...

Aktie im Fokus: Nike zwischen Bodenbildung und Erholungsrally

Die Nike-Aktie hatte im November 2021 ein Rekordhoch bei 179,10 USD markiert und bewegt sich hiervon ausgehend in einem intakten primären Abwärtstrend. Nach einer Erholungsrally...

DAX Morgenanalyse: Airbus-Zahlen belasten – DAX fällt unter 25.050 Punkte

Der Xetra-DAX beendete den Donnerstag, den 19. Februar 2026 mit einem Kursverlust von 0,93 Prozent und 25.043,57 Punkten. Das Handelsvolumen via Xetra betrug rund 3,95...

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Fonds: Hohe Umsätze in Tech-Aktien

Im Fondshandel hat sich die Lage nach dem furiosen Jahresauftakt mittlerweile etwas beruhigt. „In den vergangenen zwei Wochen hat sich das Geschäft etwas abgeschwächt“, berichtet...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...