Geldanlage: Ausblick auf das 2. Halbjahr 2022

Mit Blick auf die Krisen wie den andauernden Ukraine-Krieg, Energieknappheit bei horrenden Preisen und eine Zweiteilung der (Wirtschafts-)Welt ist genügend Potenzial für Schwankungen der Aktienindices vorhanden.

Daher sollte die Branchen- und Einzelwerteselektion im Mittelpunkt stehen.

Weltkonjunktur: Der Puffer gegen die Rezession wird dünner

In den USA wird die Stimmungseintrübung bei Dienstleistern und in der Industrie von Bremsspuren am Immobilienmarkt flankiert.

Wegen Kaufkraftverlust zeigt vor allem der Konsum als Rückgrat der Wirtschaft Schlagseite. Das Erreichen eines Soft Landing wird zur echten Herausforderung.

Gleich vierfach leiden die Eurozone und Deutschland: Für die industrie- und exportseitigen Geschäftsmodelle mangelt es an Vorprodukten, die sich zudem dramatisch verteuern. Zudem sind die Absatzmärkte der Welt weniger nachfragefreudig.

Als schweres Handicap kommt speziell die Gaskrise hinzu, deren Ende unabsehbar ist. Deutsche Gasversorger sprechen mit der Bundesregierung sogar schon über Staatshilfen wie Garantie- und Sicherheitsleistungen, Kreditbürgschaften und Eigenkapitalbeteiligungen.

Auf die Rettung der Banken könnte die Rettung der systemrelevanten Versorger folgen. Denn die Industrie ist von Energie abhängig wie der Fisch vom Wasser.

Zumindest sorgen Nachholeffekte im Dienstleistungssektor nach Corona für teilweise Kompensation.

In China bleibt die Zero-Covid-Strategie mit Folgeschäden auf die weltweiten Logistikketten ein hartnäckiges Problem.

Wiederöffnungen der Wirtschaft sind frühestens nach dem Parteitag der KP im Oktober möglich, auf dem sich Chinas Staatspräsident als Corona-Sieger feiern lassen will.

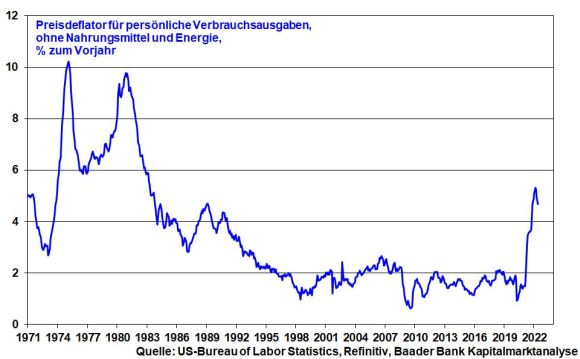

Inflation: Wann sinkt endlich das Preis-Fieber?

Ihr Trauma von an den Terminmärkten negativen Ölpreisen wirkt nach.

Beim Gaspreis hat der russische Staatspräsident die Hand drauf, was weitere Inflationsrisiken schürt.

Insgesamt schreitet dennoch die Preisentspannung im Rohstoffsektor voran, was den relativen Preisdruck immer mehr hemmt.

Mittlerweile ist auch das von der Fed geschätzte Inflationsmaß der Kerninflationsrate bereits zum dritten Mal in Folge gefallen.

Die US-Notenbank betrachtet ihn als Indikator, inwieweit der Preisdruck sich in Zweitrundeneffekten fortsetzt.

Vor diesem Hintergrund dürfte der Inflationsgipfel ab Sommer – wenn auch zäh wie Kaugummi – überschritten werden.

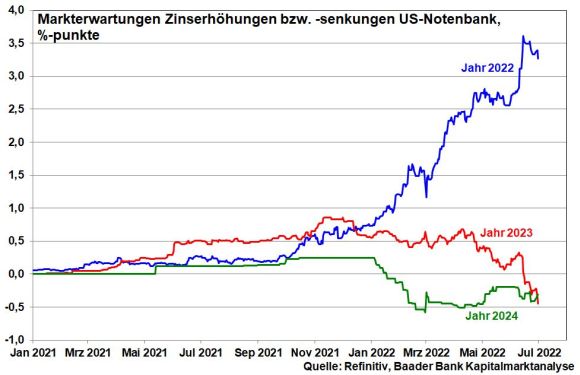

Geldpolitik: Fed und EZB funken auf verschiedenen Frequenzen

Mit einer radikalen Zinserhöhungspolitik will die Fed das Unvermeidliche – die Inflationsbekämpfung – schnell hinter sich bringen, damit Konjunktur und Börse nicht zu lange von einer lähmenden Zinsangst belastet werden.

Tatsächlich erwarten die Finanzmärkte, dass die Fed ab 2023 wegen wachsender Konjunkturrisiken in den zinspolitischen Rückwärtsgang schaltet.

Eine Beruhigung des Preisdrucks dürfte sich ebenso in einer Stabilisierung der Staatsanleiherenditen zeigen, die offenbar schon eingeleitet ist.

Grafik der Woche

Ist Erkenntnis der erste Schritt zur Besserung?

Es wird zwar Zinserhöhungen geben, aber keine Fed-ähnliche, ernsthaft preisstabilisierende Zinspolitik. Die Verhinderung einer neuen Staatsschuldenkrise in Europa genießt Priorität.

In diesem Zusammenhang arbeitet sie übrigens mit Hochdruck an der „De-Fragmentierung“: Die Risikoaufschläge von Staatsanleihen der Euro-Südzone zu deutschen sollen bestimmte Schwellenwerte nicht überschreiten.

Dazu werden auslaufende Staatspapiere nördlicher Euro-Länder schwerpunktmäßig in der Peripherie wiederangelegt.

Davon profitieren deren Renditen, während die von Bundesanleihen im Trend weiter ansteigen.

Gold: Der Glanz im Verborgenen

Trotz vieler, teilweise neuer Krisen fällt Gold ein nachhaltiger Anstieg schwer. Auch das Gold-Embargo gegen Russland zeigt keine Wirkung.

Mit der Zinserhöhungsrhetorik wird dem klassischen Argument, wonach physisches Gold keine Zinsen zahlt, wieder mehr Bedeutung geschenkt.

Zwar sind die nach Inflation klar negativen Realzinsen Freunde von Aktien und Edelmetallen.

Doch offenbar wird zukünftig mit einer Abschmelzung des Realverlustes durch nachgebende Inflationsraten gerechnet.

Dagegen bleibt die Goldnachfrage der Notenbanken u.a. aus China, Indien und Russland robust, die ihre Abhängigkeit von US-Staatspapieren diversifizieren.

Zudem profitiert Gold von seiner Werterhaltungsfunktion in geopolitisch schwerer Zeit. Gold ist grundsätzlich unterbewertet.

Krypto-Anlagen: Neue Sachlichkeit

Die lange gehegte Vision von Bitcoin & Co. einer nachhaltigen Anlage zur Risikostreuung hat sich im 1. Halbjahr nicht nur nicht gezeigt, sondern in das Gegenteil verwandelt. Es hat eine gründliche Flurbereinigung eingesetzt.

Ein weniger üppiges geldpolitisches Umfeld zeigt Wirkung. Hinzu kommt, dass die Menschen wegen Corona nicht mehr nur zuhause sitzen und sich an der wundersamen Geldvermehrungsmaschine der Kryptos laben.

Daneben hat der Absturz des Stablecoins Terra eine Kettenreaktion in der gesamten Krypto-Welt losgetreten. Die Zeit der Pioniergewinne ist endgültig vorbei.

Immerhin trennt der „Krypto-Winter“ die Spreu vom Weizen. Auf dem Weg zur ernsthaften Anlageklasse müssen Kryptos beweisen, dass sie den Krisen und der zunehmenden Regulierung gewachsen sind.

Danach ist die Branche professioneller, stabiler und weniger schwankungsanfällig aufgestellt.

Unabhängig davon geht der technologische Fortschritt auch im momentan schwierigen Umfeld weiter. So sattelt die Ethereum-Blockchain von der energieintensiven „Proof of Work“- auf die über 90 Prozent sparsamere „Proof of Stake“-Technologie um.

Bis auf weiteres bleiben die Kryptos allerdings Spekulationsobjekte.

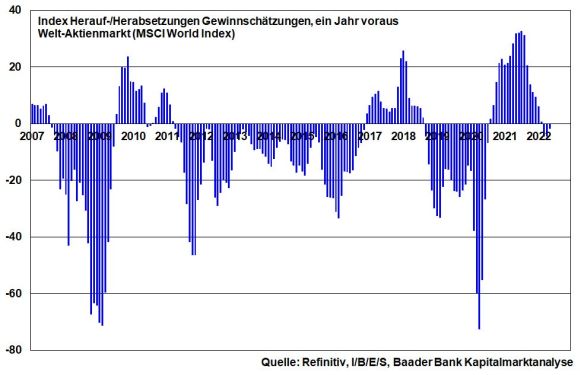

Aktienmärkte: Der Sommer der Erkenntnis

Noch senken Finanzanalysten die weltweiten Netto-Gewinnerwartungen der Unternehmen für 2023 im Trend weiter.

Von massiven Gewinnsenkungen wie während der Corona-, Euro-, Weltfinanz- oder Dotcom-Krise sind wir allerdings weit entfernt.

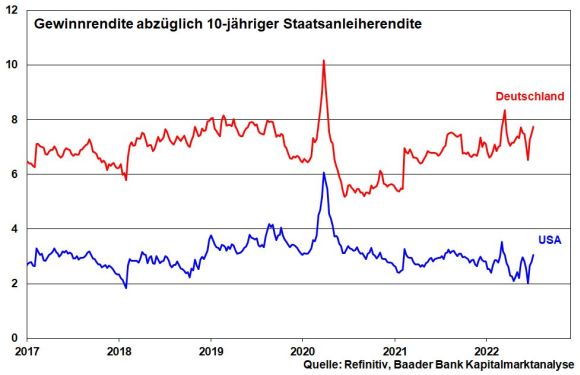

Fundamental stabilisierend ist, dass selbst geschmälerte Gewinn- ihren Vorsprung vor den Anleiherenditen behalten.

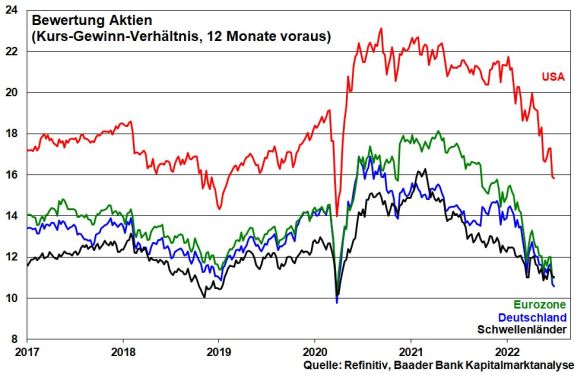

Wegen des dramatischen Kursverfalls in der ersten Jahreshälfte haben sich ohnehin die Kurs-Gewinn-Verhältnisse in den USA, der Eurozone, Deutschlands und den Schwellenländern deutlich entspannt.

Mittelfristig dürften vor allem US-Aktien Anklang finden. Denn während dort die Zinsangst zurückgeht, ist das zyklische Geschäftsmodell Europas wegen Energiekrise und weltweiter Nachfrageschwäche angeschlagen. Die Schwellenländer leiden weiter unter der marktfeindlichen Politik der KP in China.

Grundsätzlich sollte die Anlagestrategie bis Jahresende weniger auf Gesamtindices fokussieren. Vielmehr muss Kernerarbeit in puncto Branchen- und Einzelwerteselektion geleistet werden.

Dabei geht es zunächst um Unternehmen, die Preissteigerungen zumindest teilweise weitergeben bzw. Lieferengpässe erfolgreich ausmanövrieren können und die weniger unter Konjunkturangst leiden.

Hierbei haben Defensivwerte aus den Bereichen Gesundheit, Infrastruktur und Basiskonsum vergleichsweise gute Chancen.

Alternative Energietitel werden zwar massiv von der Politik unterstützt. Doch leiden sie unter dem Mangel an Rohstoffen und Vorprodukten.

Langfristig orientierte Anleger sollten auch Konjunkturtitel sichten, die aufgrund massiver Kursverluste bei geopolitischen bzw. weltwirtschaftlichen Entspannungen über große Hebel verfügen.

Der Schwerpunkt liegt vorerst bei größeren, weltweit energie- und umsatzseitig diversifizierten Unternehmen.

Dagegen spürt die mittelständische Wirtschaft die Energie-Knute schmerzhafter.

Tech-Aktien: Nicht aus der Anlage-Mode

Tech-Aktien haben bereits weitgehend ihre Rekordbewertungen abgebaut und liegen gemäß Kurs-Gewinn-Verhältnis auf ihrem 20-Jahres-Durchschnitt. Außerdem verfügen viele Unternehmen weiterhin über stabile Cash-Flows aufgrund tiefer „Burggräben“ und Preissetzungsmacht.

Digitalisierung, Datenspeicherung in der Cloud, 5G-Ausbau und Automatisierung sind nachhaltige Megathemen, die schon aus Gründen der ständigen Verbesserung der Wettbewerbsfähigkeit von Industrieunternehmen verlässliche Geschäftsmodelle bleiben.

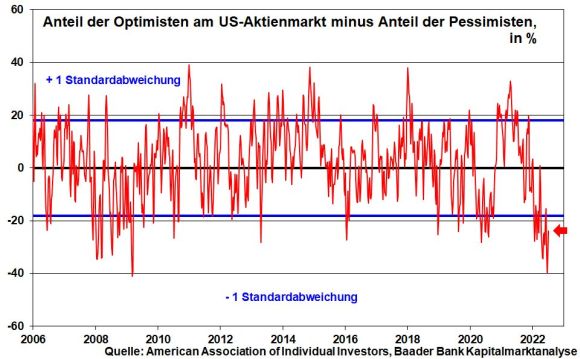

Sentiment: Eine Stimmung wie auf dem Friedhof

Angst und Risikoaversion halten sich ungewöhnlich hartnäckig und lang. Die nach wie vor hohe Kassenhaltung der US-Fondsmanager bestätigt diese Sichtweise. Und gemäß der Umfrage der American Association of Individual Investors trauen sich ebenso US-Kleinanleger nicht wieder an die Börse zurück.

Auch wenn die anhaltende Dominanz der Pessimisten am US-Aktienmarkt typischerweise als ein ermutigender Kontraindikator für eine bald abgeschlossene Bodenbildung gilt, ist die Flut an teilweise unbekannten Risiken offenbar noch nicht verarbeitet.

Bis sich Lichtblicke an den Krisenfronten zeigen, wird das Geld an den Seitenrändern geparkt.

Marktkommentar von Robert Halver, Baader Bank

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Baader Bank

Die Baader Bank ist eine der führenden familiengeführten Investmentbanken im deutschsprachigen Raum und bezeichnet sich selbst als „Die Bank zum Kapitalmarkt“. Als Vollbank ist sie in den Geschäftsfeldern Market Making, Capital Markets, Multi Asset Brokerage, Asset Management Servi...

Baader Bank News

Der US-Präsident überzieht vor allem Asien mit Zollbriefen, die seinen reziproken Zöllen entsprechen. Sie schlagen einen Trump-typischen „Vogel friss oder stirb“-Ton an. Doch gleichzeitig verschiebt er die Zoll-Karenzzeit vom 9. Juli auf den 1. August, so dass es mehr Zeit für weniger wirtschaftsschädliche Zollabkommen mit den USA gibt. Nicht zuletzt sind die Erwartungen für einen…

Auf den ersten Blick sprechen die Zustände in Amerika wenig für US-Aktien. Das Zollthema raubt der Wirtschaft Kraft, der schwache Dollar verursacht Währungsverluste für globale Anleger, die Verschuldung ist abenteuerlich, die Inflation droht mit ihrer hässlichen Fratze und die politischen Umstände in Washington kosten Reputation. Das alles stört Wall Street nicht. Im Gegenteil, zuletzt glänzte…

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden, so präsentieren sie sich heutzutage bemerkenswert stabil. Vieles spricht für ein „Weiter so“. Handelskrieger Trump: Raue Schale, weicher Kern? Trumps Zoll-Androhungen haben auch der konjunkturellen Stimmung in den Schwellenländern zugesetzt.…

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm fundamentale Risiken und hausgemachte Krisen jedoch stark zugesetzt. Und ein Ende ist nicht in Sicht. Zurzeit kursieren an den Börsen tatsächlich schwache Dollar-Prognosen. Wie gefährdet ist die Herrschaft des Greenback…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...