Helaba: USA – Wieder ein lausiger Start in 2017?

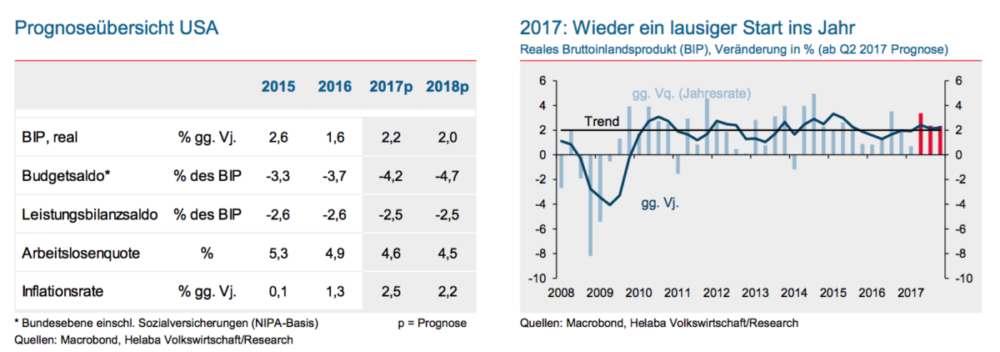

Helaba: Ab Herbst letzten Jahres haben die meisten Stimmungsbarometer in den USA deutlich zugelegt. Dennoch blieb die Wirtschaft auf ihrem moderaten Expansionskurs. Im ersten Quartal machte sich wohl wieder ein Problem bemerkbar, das die Statistiker seit geraumer Zeit plagt: Pünktlich zum Jahresbeginn fällt das Wachstum immer besonders schwach aus. Mit nur 0,7 % gegenüber Vorquartal (Jahresrate) knüpfte das reale BIP im Q1 an die enttäuschenden Werte im Winterhalbjahr 2015/2016 (0,9 % und 0,8 %) an. Bleiben die USA also trotz „Trump-Euphorie“ bei Verbrauchern, Unternehmen und an den Aktienmärkten in einem Wachstumsband unterhalb des Trends gefan- gen? Vieles spricht dafür, dass die Delle im Q1 wieder einmal vor allem Sondereffekten geschuldet war.

Blendet man diese aus, so sprechen manche Indikatoren dafür, dass die ausgeprägte Schwäche der Ausrüstungsinvestitionen im vergangenen Jahr nun zu Ende geht. Der schwache Lageraufbau im Q1 lässt wegen des zu erwartenden Rückpralleffekts sogar eine stärkere Dynamik im Q2 erwarten. Vor diesem Hintergrund gehen wir von einem deutlich höheren Plus beim BIP im Frühjahr aus. Dazu würden auch die inzwischen zwar wieder rückläufigen, aber noch immer hohen Werte bei den aussagekräftigsten Stimmungsindikatoren wie den ISM-Einkaufsmanagerindizes passen. Auch im zweiten Halbjahr sollte das Wachstum oberhalb des Trends von circa 2 % bleiben.

Aktuell sieht es allerdings nicht so aus, als würden schon im laufenden Jahr spürbare konjunkturel- le Impulse von der Fiskalpolitik kommen. Die von Donald Trump versprochene und Ende April endlich zumindest grob skizzierte Steuerreform hat noch einen langen Weg vor sich. Wenn es gut läuft, wäre ein Inkrafttreten Anfang 2018 plausibel. Von einer Infrastrukturinitiative ist derzeit nichts zu sehen. Positiv zu verbuchen ist vor allem, dass sich die neue Regierung relativ geschmeidig gezeigt hat, was die zahlreichen plakativen Wahlkampfaussagen zum Thema Handelspolitik angeht. Zwar ist TPP gestorben und die Nafta wird „neu verhandelt“.

Damit ist der Zeitpunkt eines möglichen unilateralen Ausstiegs der USA aus der nordamerikanischen Freihandelszone erst mal verschoben. Auch im Verhältnis zu China waren zuletzt realistischere Töne aus Washington zu hören. Trotz Einzelmaßnahmen wie Anti-Dumping-Zöllen auf Milch und Bauholz aus Kanada sowie auf ausländischen Stahl ist ein echter Handelskrieg mit China oder die Einführung einer klar WTO- widrigen „big border tax“ weniger wahrscheinlich geworden.

Langsame Normalisierung der Geldpolitik

Die Kernteuerung bewegt sich derzeit weiterhin im Rahmen unserer Prognosen. Ohne Energie und Nahrungsmittel steigen die Preise seit geraumer Zeit im Bereich von 2 % bis 2,3 %. Daran dürfte sich zunächst nicht viel ändern, auch wenn wegen Handelshemmnissen steigende Importpreise ein Risiko bleiben. Im Jahresschnitt 2017 sollte die Gesamtteuerung bei etwa 2,5 % liegen. Dies dürfte ausreichen, um die Notenbank auf Kurs zu halten. Wir rechnen mit einer etwas schnelleren Rücknahme des extremen Expansionsgrads der Geldpolitik in diesem Jahr. Statt für einen Zinsschritt pro Jahr dürfte es 2017 für zwei reichen. Damit bleibt die Fed weiter auf dem Gas und verringert nur den Druck etwas. Daran würde auch ein graduelles Abschmelzen der Notenbankbilanz, das zuletzt wieder diskutiert wurde, nichts ändern.

Autor: Patrick Franke

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Helaba Landesbank Hessen-Thüringen

Helaba Landesbank Hessen-Thüringen News

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am 9. Juli lief die Deadline für die „reziproken“ Zölle aus. Der Schock blieb aus, denn die Frist wurde abermals verlängert, diesmal auf den 1. August. Wieder ein typischer Rückzieher von Trump?…

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des Sentiments in den zwei letzten Monaten, um teils aufgeschobene Platzierungsvorhaben in großem Stil umzusetzen. In der Folge erreichte der Primärmarkt für EUR Corporate Bonds im Mai und Juni jeweils ein…

Mit einem beim DAX überragenden ersten Halbjahr haben Aktien viel Positives vorweggenommen und sind hoch bewertet. Wird Trump nun zum Spielverderber? Mit einer Performance von 20 % hat der DAX im ersten Halbjahr nicht nur den EURO STOXX 50 (rund 8,3 %), sondern auch die vermeintlichen Leitindizes S&P 500 (5,5 %) klar hinter sich gelassen. Profitieren konnte das…

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld insgesamt rund 54 Mrd. EUR, 34% mehr als im Vorjahr und 18% über dem Mittelwert der letzten 8 Jahre. Internationale Handelsspannungen und schwache wirtschaftliche Aussichten haben immer wieder für Schwächephasen…

Weitere Trading News

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...