Jahresausblick: 20 Trends für 2022

Société Générale: Vor einem Jahr haben viele gehofft, dass dies der erste und gleichzeitig der letzte harte »Coronawinter« werden würde. Die Aussicht auf den Start der Impfkampagne stimmte verhalten optimistisch und viele dachten schon, man könnte den Corona-Schreck im Jahr 2021 hinter sich haben.

Doch es kam – wie so oft – anders als gedacht. Der Start der Impfkampagne war begleitet von Pleiten, Pech und Pannen. War zu Beginn zu wenig Impfstoff für die vielen Impfwilligen da, drehte sich im Jahresverlauf das Blatt und es waren plötzlich weniger Menschen bereit, sich impfen zu lassen.

Zwar war der Sommer, wahrscheinlich auch jahreszeitbedingt, relativ coronasorgenfrei, dafür kam im Herbst die vierte Welle mit Macht.

Die Börsen zeigten sich überwiegend unbeeindruckt von diesen Entwicklungen. Zwar gab es Kursreaktionen auf schlechte Nachrichten wie zum Beispiel die Entdeckung neuer Mutationen des Covid-19-Virus, sie waren aber oft nicht von langer Dauer und die Aktienmärkte legten meist kurz darauf wieder den Vorwärtsgang ein.

So knackte der DAX im Jahr 2021 nicht nur die Marke von 14.000 Punkten, sondern zwischenzeitlich auch noch die Meilensteine 15.000 und 16.000 Punkte. Fast noch rasanter ging es in den USA, vor allem im Tech-Sektor, nach oben.

Märkte geprägt von »FOMO« und »TINA«

FOMO steht für »Fear Of Missing Out« und beschreibt das Phänomen, wenn Marktteilnehmer bei steigenden Märkten Angst haben, etwas von der Rally zu verpassen, und deshalb investieren.

TINA bedeutet »There Is No Alternative« und gibt wieder, dass es derzeit eben kaum eine Alternative zu den Aktienmärkten gibt. Denn nach wie vor bieten klassische Sparformen wie Tages- oder Festgeld keinerlei Rendite, wenn nicht sogar Negativzinsen auf Guthaben drohen.

Auch das neue (Börsen-)Jahr verspricht spannend zu werden. In Deutschland richten sich die Augen auf die neue Bundesregierung. Nach 16 Jahren Angela Merkel als Bundeskanzlerin und der Union als stärkste Partei tritt nun mit SPD, Grünen und FDP in Form der Ampel eine nie da gewesene Koalition unter der Führung von Olaf Scholz die Regierungsgeschäfte an.

Interessant wird für Börsianer auch die Personalie Christian Lindner von der FDP im Finanzministerium. Wird die Aktienrente kommen? Und werden Kapitalmarkteinkünfte in Zukunft durch die Anhebung des Sparerpauschbetrags mehr gefördert?

Es gibt also viele Gründe, sich mit den Aktienmärkten zu beschäftigen. Denn es ist auch 2022 sicher, dass sich Rendite nur noch unter dem Eingehen gewisser Risiken erzielen lässt.

Damit Sie aber für das neue Börsenjahr gut gerüstet sind, stellen wir Ihnen die wichtigsten Trends an den Kapitalmärkten vor.

DAX-Aufwärtstrend geht weiter, aber mit deutlich heftigeren Kursschwankungen

Nach einer sehr guten ersten Jahreshälfte 2021 tritt der DAX seit ein paar Monaten auf der Stelle. Die Sorgen wegen Omikron, der Kurswechsel der US-Notenbank und die Unruhe am chinesischen Immobilienmarkt dürften dafür sorgen, dass sich die nervöse Schaukelbörse für den DAX zunächst noch fortsetzen wird.

Doch in unseren 20 Trends für 2022 setzen wir auf eine bald wieder stärkere Konjunktur in Deutschland, eine sich beruhigende Inflation, eine anhaltende US-Dollar-Stärke, einen um 9 Prozent wachsenden DAX-Gewinntrend und eine attraktive DAX-Dividendenrendite mit 31 DAX-Dividendenerhöhungen.

Daher sollte sich der DAX-Aufwärtstrend 2022 schließlich fortsetzen, wenn auch mit deutlich heftigeren Kursschwankungen, da die US-Notenbank ihre derzeit noch sehr expansive Geldpolitik 2022 Schritt für Schritt zurückfahren wird.

Trend 1: Die deutsche Wirtschaft erlebt einen zweiten Konjunkturfrühling und wächst 2022 um 3 Prozent

Die deutsche Wirtschaft steckt zum Jahreswechsel in einer Rezession, da die Wirtschaft im vierten Quartal 2021 um 0,5 Prozent und im ersten Quartal 2022 um 0,3 Prozent schrumpfen dürfte.

Doch ab dem zweiten Quartal erlebt die deutsche Wirtschaft einen zweiten Konjunkturfrühling. Die Lieferengpässe entspannen sich Schritt für Schritt, die Impfhersteller bringen auf Omikron angepasste Impfstoffe auf den Markt, und die Corona-Beschränkungen werden zurückgefahren, da im Frühjahr die Zahl der Corona-Neuinfektionen wieder stetig sinken sollte.

Daher wächst die deutsche Wirtschaft im zweiten und dritten Quartal kräftig mit jeweils knapp 2 Prozent, und der für den DAX wichtige Ifo-Index erholt sich kräftig.

Für das Gesamtjahr 2022 ergibt sich damit ein Wirtschaftswachstum von 3,0 Prozent (siehe Tabelle 1).

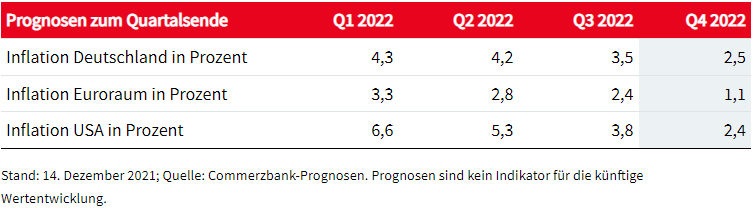

Tabelle 1: Commerzbank-Prognosen für Bruttoinlandsprodukt und Inflation

Trend 2: Nach 5 Prozent im Jahr 2021 wächst die Wirtschaft im Euroraum nochmals um 3,5 Prozent

Auch die Wirtschaft im Euroraum tritt im vierten Quartal 2021 und im ersten Quartal 2022 auf der Stelle. Doch für das zweite und dritte Quartal 2022 erwarten wir ein kräftiges Wachstum von jeweils 1,4 Prozent – also ein fast so starkes Wachstum wie für Deutschland.

Für das Gesamtjahr ergibt sich ein Zuwachs von 3,5 Prozent, sodass die DAX-Unternehmen 2022 Rückenwind durch einen wachsenden europäischen Heimatmarkt bekommen werden.

Trend 3: Die US-Wirtschaft bleibt 2022 stark und wächst mit 3,8 Prozent

Das Wachstum der US-Wirtschaft hat uns im Verlauf von 2021 positiv überrascht, sodass wir unsere ursprüngliche optimistische Wachstumsprognose für 2021 von 4,0 Prozent mittlerweile auf 5,5 Prozent nach oben angepasst haben.

Für 2022 erwarten wir dank robuster Konsumausgaben und expansiver Fiskalpolitik ein stetiges Wachstum für den größten deutschen Exportmarkt USA, und die Wirtschaft sollte um 3,8 Prozent expandieren.

Trend 4: Der Konjunkturmotor in China stottert, und die Wirtschaft wächst nur um 4,5 Prozent

Nach einem kräftigen Wachstum von fast 8 Prozent im Jahr 2021 trübt sich der Wirtschaftsausblick für China für 2022 stetig ein.

Vor allem die große Unsicherheit am chinesischen Immobilienmarkt mit den derzeitigen Zahlungsschwierigkeiten einzelner Immobilienentwickler führt dazu, dass die Wirtschaft 2022 nur mit 4,5 Prozent wächst.

Die DAX-Unternehmen bekommen somit nur gebremsten Rückenwind aus Deutschlands zweitwichtigstem Exportmarkt China.

Trend 5: Die Inflation in Deutschland beruhigt sich bis Ende 2022 wieder auf 2,5 Prozent

Die zuletzt weltweit stark steigende Inflation hat sich zu einem der größten Risikofaktoren für die Aktienmärkte entwickelt. So ist die Inflation in Deutschland zuletzt erstmals seit 30 Jahren wieder über die Marke von 5 Prozent gestiegen.

Für 2022 erwarten wir jedoch eine deutliche Entspannung. Die Explosion des Ölpreises sollte auslaufen, die inflationstreibenden Lieferkettenprobleme sollten sich nach und nach wieder entspannen, und in Deutschland fällt die Mehrwertsteuererhöhung aus den Berechnungen heraus.

Daher erwarten wir für Ende 2022 wieder eine Inflation von 2,5 Prozent für die deutsche Konjunktur.

Für den Euroraum sollte die Inflation mit 1,1 Prozent sogar wieder unter die 2-Prozent-Zielmarke der EZB fallen (siehe Tabelle 2).

Tabelle 2: Commerzbank-Prognosen für die Inflation jeweils zum Quartalsende des Jahres 2022

Trend 6: Inflation in den USA sinkt wieder von 7 Prozent Richtung 2 Prozent

Mit Blick auf die USA sind wir ebenfalls davon überzeugt, dass vor allem Einmalfaktoren wie die anhaltenden Lieferengpässe und der starke Anstieg der Benzinpreise die Inflation auf fast 7 Prozent nach oben getrieben haben.

Im Verlauf von 2022 sollte sich das Inflationsbild in den USA insbesondere dank einer Beruhigung bei den Öl- und Benzinpreisen wieder deutlich aufhellen.

Wir erwarten für Ende 2022 eine US-Inflation von 2,4 Prozent, die damit nur leicht über dem 2-Prozent-Ziel der US-Notenbank liegen dürfte.

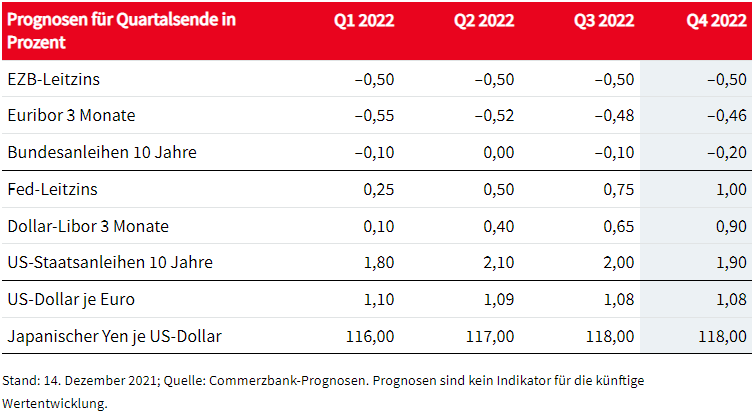

Trend 7: Die US-Notenbank erhöht den Leitzins in drei Schritten auf 1,0 Prozent, während die EZB weiter abwartet

Vor dem Hintergrund einer momentanen Inflation von knapp 7 Prozent dürfte die US-Notenbank bereits zum Ende des ersten Quartals 2022 ihre Anleihekäufe beenden, um anschließend in 3 Schritten ihren Leitzins auf 1,0 Prozent zu erhöhen.

Unsere Prognose einer US-Inflation von nur 2,4 Prozent zum Jahresende 2022 ist der entscheidende Grund, warum wir mehr als drei Leitzinserhöhungen für unwahrscheinlich halten. Auch die europäische Notenbank bekommt 2022 Rückenwind von einer wieder rückläufigen Inflation.

Die EZB wird daher ihren Leitzins unverändert bei –0,5 Prozent belassen (siehe Tabelle 3).

Tabelle 3: Commerzbank-Prognosen für Leitzinsen, Renditen für Staatsanleihen und den US-Dollar

Trend 8: Ende 2022 liegt die Rendite der 10-jährigen Bundesanleihe weiterhin unter 0 Prozent, und die Rendite in den USA steigt 2022 nur leicht

Unser Konjunkturszenario mit einer wieder deutlich sinkenden Inflation spricht dafür, dass die Rendite der 10-jährigen Bundesanleihe auch Ende 2022 mit –0,2 Prozent im negativen Bereich liegen wird. Nur zur Jahresmitte hin könnte die Rendite zwischenzeitlich im positiven Bereich notieren.

In den USA dürfte die Rendite der 10-jährigen Staatsanleihe Mitte 2022 zwar über die 2-Prozent-Marke steigen.

Doch der Rückgang der Inflation gibt auch US-Staatsanleihen im zweiten Halbjahr Rückenwind, sodass die US-Rendite Ende 2022 wieder auf 1,9 Prozent fallen wird.

Trend 9: Die drei Leitzinserhöhungen der US-Notenbank drücken den Euro auf 1,08 US-Dollar zum Jahresende 2022

Die Stärke des US-Dollar hat uns auf dem falschen Fuß erwischt, da wir 2021 vor dem Hintergrund einer steigenden Risikobereitschaft an den Kapitalmärkten auf eine schwächere US-Währung gesetzt hatten.

Für 2022 sind wir davon überzeugt, dass die jüngste US-Dollar-Stärke anhalten wird, und Ende 2022 dürften Investoren nur noch 1,08 US-Dollar für einen Euro zahlen.

Vor allem die US-Notenbank dürfte mit ihren drei Leitzinserhöhungen auf 1,0 Prozent eine US-Dollar-Stärke auslösen, während die EZB ihren Leitzins ein weiteres Jahr bei –0,5 Prozent belassen wird.

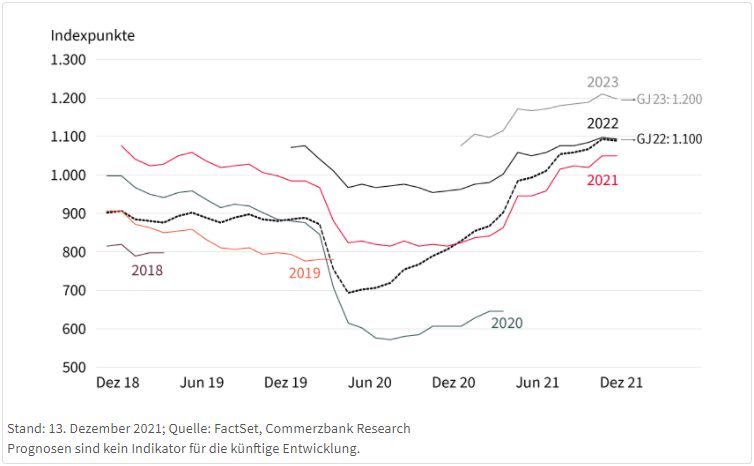

Trend 10: Der Trend der DAX-Gewinnerwartungen steigt 2022 um 9 Prozent auf 1.200 Indexpunkte

Die Entwicklung der Gewinne der DAX-Unternehmen war eine große positive Überraschung im Börsenjahr 2021. Das für das Geschäftsjahr 2021 erwartete Gewinnwachstum ist im Jahresverlauf von 35 Prozent auf zurzeit 64 Prozent nach oben angepasst worden.

Vor dem Hintergrund stetig steigender Kosten beispielsweise für Rohstoffe, Energie und Transport werden die DAX-Unternehmensgewinne nun deutlich moderater wachsen.

Für das Geschäftsjahr 2022 erwarten wir einen aggregierten DAX-Indexgewinn von 1.100 Punkten, und für das Jahr 2023 halten wir 1.200 Indexpunkte für wahrscheinlich.

In diesem Gewinnszenario steigt der Trend der DAX-Gewinnerwartungen um 9 Prozent im Jahr 2022 (siehe Grafik 1).

Grafik 1: DAX-Gewinnerwartungen für das Geschäftsjahr 2022 liegen nur leicht über dem Jahr 2021

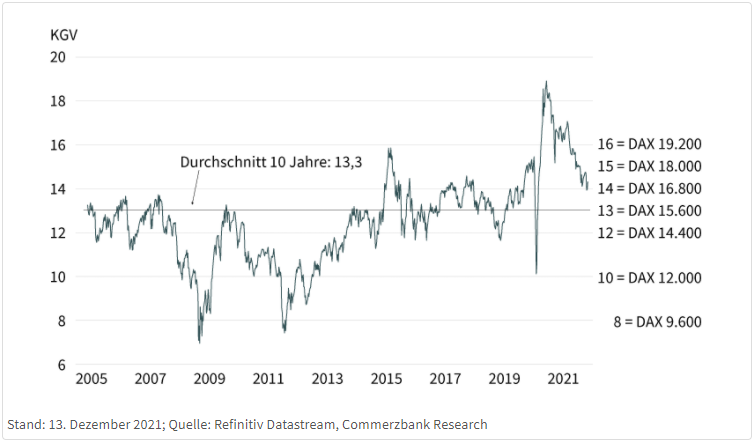

Trend 11: Das Kurs-Gewinn-Verhältnis für den DAX bewegt sich 2022 seitwärts im Bereich von 14 bis 15

Unsere Prognose, dass das DAX-KGV ab Mitte 2021 aufgrund steigender Inflationsängste deutlich fallen wird, hat sich bewahrheitet: Nach einem Sommer-Hoch im Bereich von 19 ist das KGV mittlerweile auf 14 gefallen.

Für 2022 erwarten wir nun einen Seitwärtstrend des DAX-KGV im Bereich von 14 bis 15. Die Trendwende in der Geldpolitik der US-Notenbank sollte die DAX-Bewertung in den kommenden Quartalen regelmäßig belasten.

Das anhaltende Niedrigzinsumfeld mit einer erwarteten Rendite von unter 0 Prozent für 10-jährige Bundesanleihen spricht jedoch für eine anhaltend hohe DAX-Bewertung (siehe Grafik 2).

Grafik 2: Entwicklung des DAX-KGV seit 2005 mit KGV-Szenario

Trend 12: Das Kurs-Buchwert-Verhältnis des DAX pendelt sich bei 1,8 bis 2,0 ein

Das globale Wachstum dürfte 2022 mit 4,5 Prozent relativ hoch bleiben, insbesondere dank des zweiten Konjunkturfrühlings in Deutschland und im Euroraum ab dem zweiten Quartal 2022.

Daher sollte das Kurs-Buchwert-Verhältnis des DAX 2022 mit 1,8 bis 2,0 relativ hoch bleiben (siehe Grafik 3).

Der DAX-Buchwert, der das Eigenkapital in den Bilanzen der DAX-Unternehmen umfasst, liegt derzeit bei 8.400 Indexpunkten, und wir erwarten 2022 einen Anstieg auf 9.100 Indexpunkte.

Grafik 3: DAX-Kurs-Buchwert-Bewertung profitiert vom starken globalen Wachstum

Trend 13: Der DAX setzt seinen Aufwärtstrend 2022 schließlich fort und steigt auf 17.200 Indexpunkte

Unsere Prognose, dass der Trend der DAX-Gewinnerwartungen im Verlauf von 2022 um 9 Prozent auf 1.200 Indexpunkte steigt, ergibt in Kombination mit unserer KGV-Prognose von 14,3 ein Kursziel von 17.200 Indexpunkten.

Kurzfristig dürften Risikofaktoren wie die Omikron-Unsicherheit, der Kurswechsel der US-Notenbank und die Unruhe am chinesischen Immobilienmarkt zu einer anhaltenden DAX-Schaukelbörse führen.

Doch im Verlauf von 2022 dürfte der DAX aus seiner Seitwärtsbewegung nach oben ausbrechen und die Marke von 17.000 Punkten ins Visier nehmen.

Trend 14: Das erste Halbjahr 2022 wird besser als das zweite Halbjahr

Unsere Prognose für 2021, dass der DAX den Großteil seiner Jahresperformance bereits in der ersten Jahreshälfte erzielen wird, war richtig. Für 2022 erwarten wir nun erneut eine stärkere DAX-Performance im ersten Halbjahr.

Mit der Entspannung der Lieferengpässe, insbesondere im Autosektor, dürfte sich der Ifo-Index im ersten Halbjahr deutlich erholen.

Auch die Zahl der Corona-Neuinfektionen sollte im Frühjahr 2022 wetterbedingt deutlich sinken, sodass Corona-Beschränkungen wieder gelockert werden dürften. Und im Frühjahr werden BioNTech und Moderna wahrscheinlich in der Lage sein, modifizierte Impfstoffe anzubieten die auch bei der neuen Coronavariante Omikron eine große Wirksamkeit haben werden.

Für das zweite Halbjahr erwarten wir dann einen sehr volatilen und nervösen Seitwärtstrend des DAX, belastet von der schrittweisen Erhöhung der Leitzinsen durch die US-Notenbank.

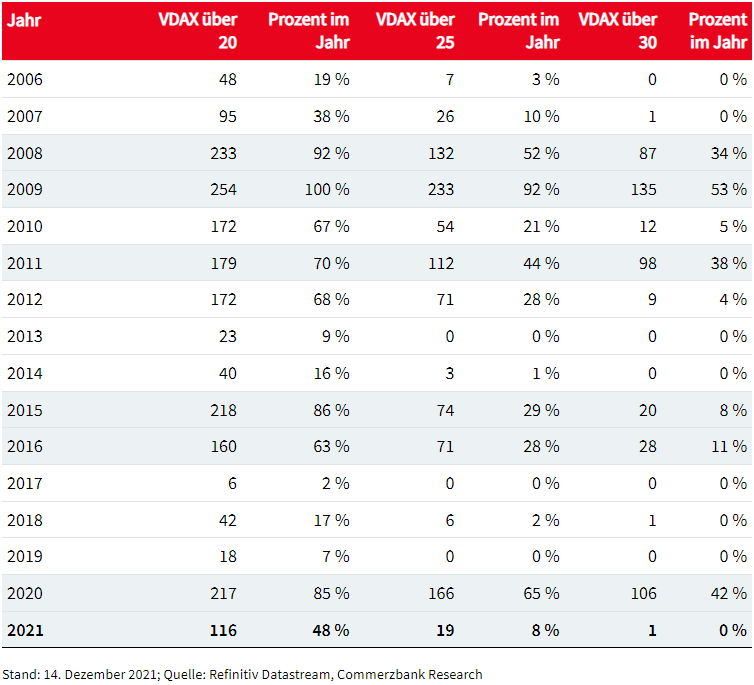

Trend 15: Das Angstbarometer VDAX wird 2022 häufiger über die Marke von 25 steigen

Ähnlich wie im Jahr 2021 sollte es sich auch 2022 auszahlen, Aktienpositionen vor allem in Phasen mit einem VDAX von 25 bis 30 Schritt für Schritt aufzustocken. Im Börsenjahr 2021 gab es bis zum 13. Dezember nur 19 Handelstage, an denen der VDAX über 25 notiert hat (siehe Tabelle 4).

So lösten Ende November 2021 die Sorgen um die neue Coronavariante Omikron eine DAX-Konsolidierung mit großen Kursschwankungen aus. Für das Börsenjahr 2022 erwarten wir nun wieder deutlich mehr Handelstage, an denen der VDAX über 25 notiert.

Denn mit dem Auslaufen der Anleihekäufe der US-Notenbank und den darauffolgenden drei Leitzinserhöhungen nimmt der starke monetäre Rückenwind, der die Aktienmärkte in den vergangenen Quartalen regelmäßig in unsicheren Marktphasen gestützt hat, deutlich ab.

Damit wird der Markt anfälliger für Risikofaktoren wie weitere Rückschläge in der Coronakrise, höher als erwartete Inflationszahlen mit inflationskritischen Notenbanken, Unsicherheit am chinesischen Immobilienmarkt oder geopolitische Spannungen (Ukraine-Konflikt, Chinas Einfluss in Taiwan).

Tabelle 4: Anzahl der Handelstage mit einem VDAX über 20, 25 und 30 in den Jahren 2006 bis 2021

Trend 16: Entspannte Marktphasen mit einem VDAX im Bereich von 15 im Börsenjahr 2022 zum Abbau von Aktienpositionen nutzen

Wir sind zwar überzeugt, dass sich der DAX-Aufwärtstrend im Verlauf von 2022 fortsetzen wird. Doch vor dem Hintergrund der Trendwende in der US-Geldpolitik ist das weitere Kurspotenzial begrenzt, und die Nervosität und die Kursschwankungen an den Kapitalmärkten sollten hoch bleiben.

Daher empfehlen wir, in eher »entspannten« Marktphasen, in denen der VDAX im Bereich von 15 notiert, regelmäßig Aktienpositionen sukzessive abzubauen.

Trend 17: Im ersten Halbjahr 2022 auf die Sektoren Auto, Chemie, Technologie und Transport setzen, im zweiten Halbjahr auf Telekom, Versicherungen und Versorger

Mit Blick auf die DAX-Sektoren erwarten wir eine ähnliche Entwicklung wie im Jahr 2021.

Die von uns erwartete Erholung des Ifo-Index sollte im ersten Halbjahr insbesondere DAX-Zykliker aus den Sektoren Auto, Chemie, Technologie und Transport antreiben. Diese Sektoren prägen auch die momentanen Gewinnrevisionen für den DAX, die mit 27 positiven und nur 13 negativen Gewinnrevisionen weiterhin ein robustes Gewinnbild zeichnen (siehe Tabelle 5).

Mitte des Jahres, nachdem der Ifo-Index den Großteil seiner Erholung gesehen hat, sollten dann wieder eher defensive, dividendenstarke Sektoren wie Telekom, Versicherungen und Versorger favorisiert werden.

Tabelle 5: Positive Gewinnrevisionen für Auto, Chemie, Technologie, Transport

DAX: Veränderung der durchschnittlichen Analystenerwartungen für den Gewinn je Aktie für 2022 in Prozent

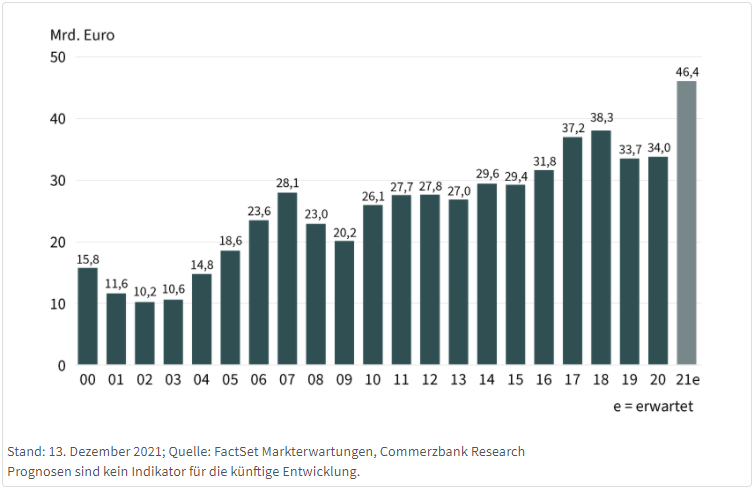

Trend 18: Die DAX-Dividendensumme steigt um 37 Prozent auf 46,4 Milliarden Euro, sodass die Dividendenrendite mit 2,7 Prozent attraktiv ist

Die Gewinne der DAX-Unternehmen für das Geschäftsjahr 2021 haben sich mit einem derzeit antizipierten Gewinnwachstum von 60 Prozent viel besser als von uns erwartet entwickelt. Daher winkt den DAX-Aktionären 2022 ein warmer Dividendenregen, denn die DAX-Dividendensumme dürfte um beeindruckende 37 Prozent von 34,0 auf 46,4 Milliarden Euro steigen.

Werden die 10 neuen DAX-Mitglieder ausgeklammert, beträgt das Dividendenwachstum des »alten« DAX immer noch 29 Prozent (siehe Grafik 4).

Der DAX hat derzeit eine Marktkapitalisierung von 1.750 Milliarden Euro, sodass 46,4 Milliarden Euro Dividenden einer Dividendenrendite von 2,7 Prozent entsprechen.

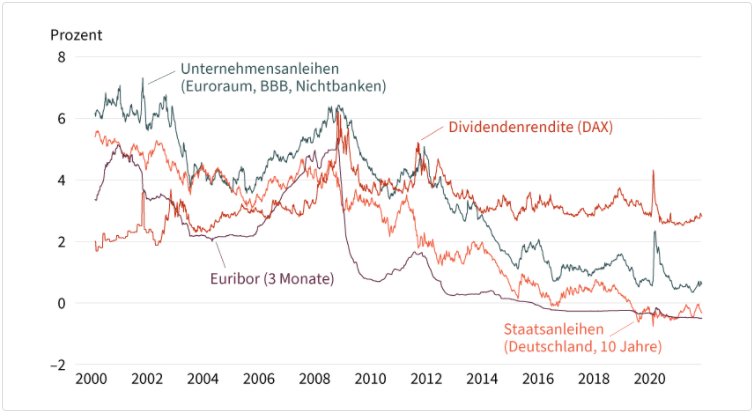

Damit bleiben DAX-Dividendenaktien ein attraktives Investment verglichen mit der Rendite von 0,6 Prozent für BBB-Unternehmensanleihen und von –0,4 Prozent für die 10-jährige Bundesanleihe (siehe Grafik 5).

Grafik 4: DAX-Dividendensumme für 2021 steigt auf 46,4 Milliarden Euro

Grafik 5: DAX-Dividendenrendite weiterhin attraktiv im relativen Vergleich

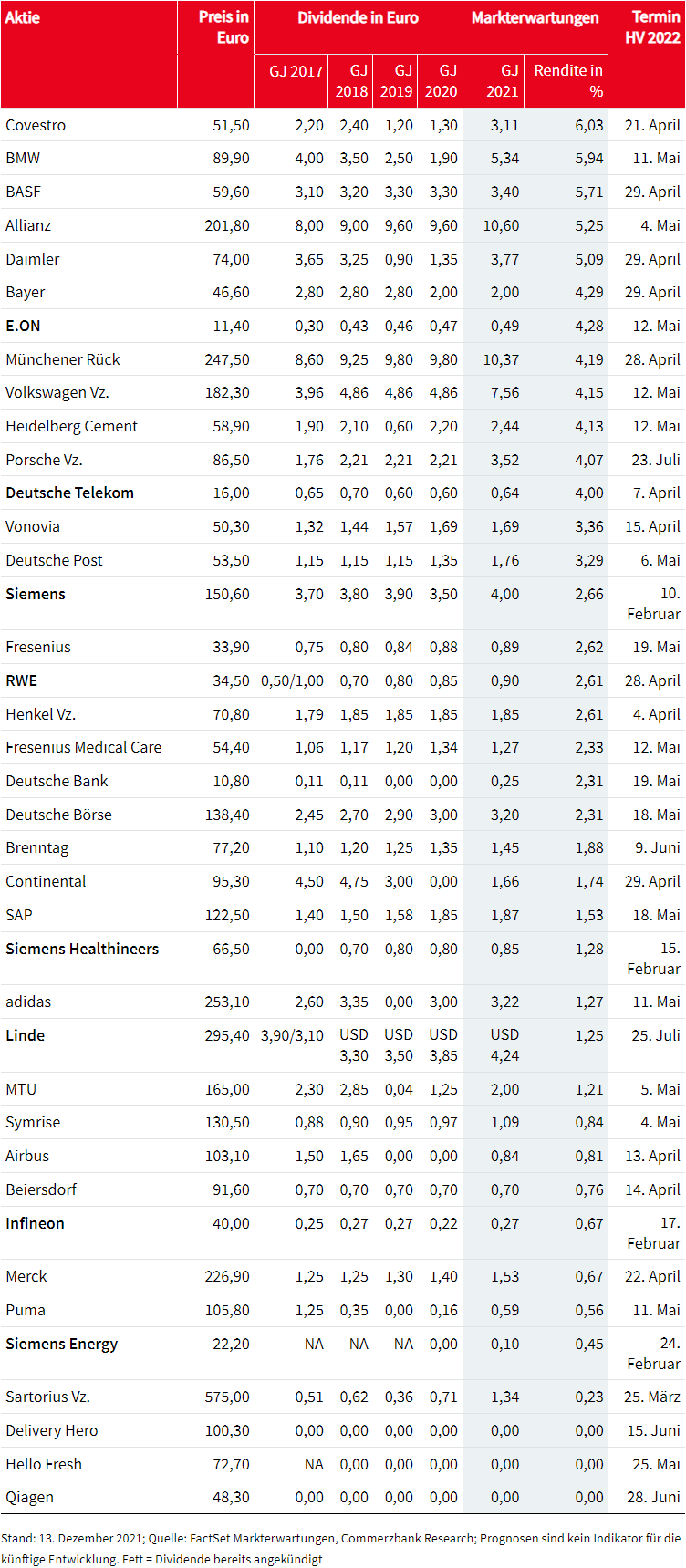

Trend 19: 31 DAX-Unternehmen dürften die Dividende anheben, und 14 DAX-Unternehmen bieten immer noch eine Dividendenrendite von mehr als 3 Prozent

Auf Basis der momentanen Markterwartungen werden wahrscheinlich 31 DAX-Unternehmen eine im Vergleich zum Geschäftsjahr 2020 höhere Dividende für 2021 zahlen.

Bislang haben mit Deutsche Telekom, E.ON, Infineon, Linde, RWE, Siemens, Siemens Energy und Siemens Healthineers bereits acht Unternehmen ihre Dividende für 2021 veröffentlicht, und alle acht planen eine Dividendenerhöhung.

14 DAX-Unternehmen bieten auf Basis der derzeitigen Markterwartungen immer noch eine erwartete Dividendenrendite von mehr als 3 Prozent für das Geschäftsjahr 2021 – insbesondere Aktien aus den Sektoren Auto, Chemie, Versicherungen und Versorger (siehe Tabelle 6).

Tabelle 6: DAX-Aktien bieten erwartete Dividendenrendite von mehr als 3 Prozent

DAX: Markterwartungen für die Dividendenzahlung für das Geschäftsjahr 2021

Trend 20: Inflation ist größter Risikofaktor für das Jahr 2022

Unser optimistisches Szenario für den DAX basiert auf der Annahme, dass die Inflation sowohl im Euroraum als auch in den USA bis Ende 2022 wieder Richtung 2 Prozent fallen wird.

Sollte die Inflation 2022 unerwartet hartnäckig auf dem momentan hohen Niveau verharren, dann werden die Notenbanken wahrscheinlich deutlich restriktiver agieren müssen als von uns erwartet. In diesem Umfeld würde die KGV-Bewertung an den Aktienmärkten wahrscheinlich deutlich fallen.

Der zweite große Risikofaktor bleibt die Coronakrise mit der spürbaren Unsicherheit bezüglich der Omikron-Variante, sodass sich das erhoffte Auslaufen von Corona-Beschränkungen verzögern könnte.

Weiterhin würde ein unerwarteter, unkontrollierter Zusammenbruch des Immobilienmarkts in China die DAX-Perspektiven deutlich eintrüben.

Auch geopolitische Risikofaktoren wie der drohende Konflikt zwischen Russland und der Ukraine und Spannungen zwischen China und Taiwan könnten die Aktienmärkte zwischenzeitlich deutlich belasten.

Produktidee: Partizipieren Sie an der Entwicklung ausgewählter Aktien, Indizes, Währungen und Zinsen

Nutzen Sie die Einschätzungen unserer Experten und partizipieren Sie an der Entwicklung ausgewählter Aktien, Indizes, Währungen und Zinsen. Ein Überblick über das gesamte Produktspektrum an Optionsscheinen und Zertifikaten steht Ihnen im Internet unter www.sg-zertifikate.de zur Verfügung.

Da die von Société Générale angebotenen Produkte in Euro notieren, der Handelspreis von US-Basiswerten in US-Dollar, besteht für den Investor hier ein Währungsrisiko. Ein steigender Euro/US-Dollar-Wechselkurs wirkt sich negativ auf den Wert des Produkts aus.

Index Zertifikate

| WKN | Basiswert | Bezugsverhältnis |

|---|---|---|

| CJ8 M7K | DAX | 100:1 |

| CJ8 V3G | MDAX | 100:1 |

| CJ8 V3P | EURO STOXX 50 | 100:1 |

| CJ8 V3V | STOXX 50 | 100:1 |

| CU0 F01 | S&P 500 | 100:1 |

| SD1 RB5 | Nasdaq 100 | 100:1 |

Disclaimer & Risikohinweis

Die Darstellung der genannten Produkte erfolgt lediglich in Kurzform. Die maßgeblichen Produktinformationen stehen im Internet unter www.sg-zertifikate.de zur Verfügung. Den Basisprospekt sowie die endgültigen Bedingungen und die Basisinformationsblätter erhalten Sie bei Klick auf die WKN.

Sie sind im Begriff, ein komplexes Produkt zu erwerben, das nicht einfach ist und schwer zu verstehen sein kann. Bitte beachten Sie, dass bestimmte Produkte nur für kurzfristige Anlagezeiträume geeignet sind. Wir empfehlen Interessenten und potenziellen Anlegern, den Basisprospekt und die Endgültigen Bedingungen zu lesen, bevor sie eine Anlageentscheidung treffen, um sich möglichst umfassend über die potenziellen Risiken und Chancen des Wertpapiers zu informieren, insbesondere, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollends zu verstehen. Die Billigung des Basisprospekts durch die Bundesanstalt für Finanzdienstleistungsaufsicht ist nicht als ihre Befürwortung der angebotenen Wertpapiere zu verstehen.

Themen im Artikel

Infos über Société Générale

Der Zertifikate Emittent Société Générale ist am deutschen Markt mit einer breiten Produktpalette vertreten. Es lassen sich unter anderem Hebelprodukte auf komplexere Basiswerte wie Volatilität oder Zinsen handeln. Darüber hinaus können auch exotische Optionsscheine wie Discou...

Société Générale News

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser drückte die Notierung bis zum November 2024 auf ein Dekadentief bei 10,94 EUR. Es folgten eine Erholungsrally bis auf 24,70 EUR und eine deutliche Korrektur dieser Rally. Mit Blick auf…

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich und preislich ausgeprägte Korrekturphase, die den Wert im Rahmen einer dreiwelligen Struktur bis auf im April gesehene 66,25 USD drückte. Seither befinden sich die Bullen wieder am Ruder. Der etablierte…

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen Aufwärtstrend. Dabei verfügt sie auch über deutliche relative Stärke zum Gesamtmarkt. Auf Jahressicht konnte der Wert rund 292 Prozent zulegen. Zuletzt verzeichnete er am 2. Juni ein Rekordhoch bei 1.944…

Die Amazon-Aktie (WKN: 906866) weist einen langfristigen Aufwärtstrend auf. Zuletzt hatte sie am 4. Februar bei 242,52 USD ein Rekordhoch markieren können. Im Rahmen der nachfolgenden ausgeprägten Abwärtskorrektur rutschte sie bis zum 7. April auf 160,27 USD ab. Der dort gestartete mittelfristige Aufwärtstrend wird aktuell unterhalb des bei 217,96 USD verzeichneten Rallyhochs und oberhalb der…

Weitere Trading News

DAX in enger Spanne unterwegs – Geld- und Handelspolitik im Fokus

Vor den wichtigen Arbeitsmarktdaten aus den USA wird die Handelsspanne im DAX immer enger. Die wegen des Feiertags bereits heute um 14:30 Uhr veröffentlichten Zahlen...

Aktie im Fokus: MicroStrategy – hohes Marktgewicht dank Bitcoin-Treasury

Der Konzern „MicroStrategy“ (Symbol: MSTR) oder auch „Strategy“ hat den Firmensitz in Tyson Corner im US-Bundesstaat Virginia. Das Geschäftsmodell von „Strategy“ dürfte man am besten...

Aktie im Fokus: SMA Solar mit Bodenbildung?

Die Aktie von SMA Solar Technology (WKN: A0DJ6J) hatte im Juli 2023 ein Allzeithoch bei 112,70 EUR verbucht und startete anschließend einen primären Abwärtstrend. Dieser...

DAX verliert die 24.000 Punkte aus dem Blick – Warten auf ein Signal aus dem Weißen Haus

Der handelspolitische Tonfall Trumps wird rauer und das ist unmittelbar auch auf dem Börsenparkett in Frankfurt zu spüren. Der DAX hat zunehmend Mühe, den Abstand...

DAX bleibt angespannt – Zalando, Siemens Energy & Rheinmetall trotzen dem Abwärtstrend

Der DAX hat am Montag mit einer typischen Korrektur die neue Handelswoche eingeläutet. Anleger und Investoren nutzten den Wochenbeginn, um Gewinne zu sichern, was zu...

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...