Feld nicht bekannt

Langlaufende Anleihen jetzt verkaufen?

- Wir rechnen mit einer schrittweisen Verflachung der US- Treasury-Renditekurve, was für eine Anlage in Anleihen mit langer Duration spricht.

- In den vergangenen sieben Jahren stammten die Anleihenerträge hauptsächlich aus den Kupons und nicht den Kapitalgewinnen.

- Mit einer höheren Konvexität des Anleihenportfolios lassen sich in einem volatilen Zinsumfeld die besten Erträge erzielen.

ETF Securities: Die globalen Renditen haben sich ausgehend von extrem niedrigen Niveaus erholt, da zunehmend damit gerechnet wird, dass die wichtigen Zentralbanken die quantitative Lockerung einstellen und die Geldpolitik normalisieren. Der Wechsel in der Tonart der Zentralbanken in den westlichen Industrieländern hat zu einer zweiwöchigen Schwächephase bei globalen Staatsanleihen beigetragen. Im Juni und Anfang Juli stiegen die Renditen globaler Staatsanleihen um durchschnittlich 25 Basispunkte.

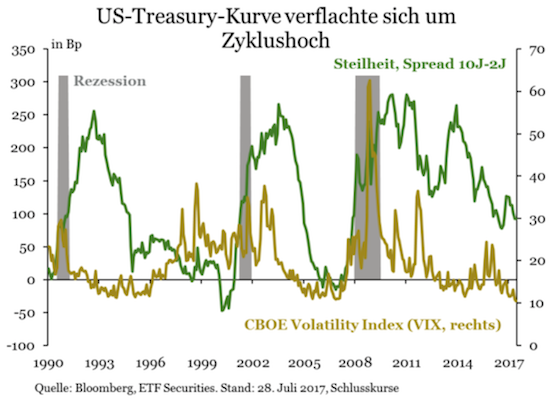

Globale Renditen steigen wieder

Die Futures-Daten der CFTC weisen die spekulativen Netto-Short-Positionen am kurzen Ende und die spekulativen Netto-Long-Positionen am langen Ende der US-Renditekurve aus, welche darauf hindeuten, dass die Anleger noch nicht davon überzeugt sind, dass sich das Wirtschaftsumfeld so stark verbessert, dass dies wesentliche Auswirkungen für den BIP- und Inflationsausblick hätte.

Darüber hinaus sind die Netto-Long-Positionen bei 10-jährigen US-Treasuries auf Werte gestiegen, die zuletzt 2007 verzeichnet wurden.

Die früheren geldpolitischen Straffungszyklen der Fed gingen mit einer niedrigen Volatilität der Asset-Preise und einer Kurvenverflachung über das kurze Ende der Treasury- Renditekurve (Bear Flattening; Renditen am kurzen Ende steigen schneller als am langen Ende) einher.

Die Renditedifferenz zwischen 10- und 2-jährigen Treasuries hat sich seit dem Ende der Finanzkrise bereits um 190 Basispunkte verengt, und die Volatilität fällt extrem gering aus.

Die graduelle Vorgehensweise bei den Zinserhöhungen dürfte zu stärkerem Aufwärtsdruck am kurzen Ende der Renditekurve im Vergleich zum langen Ende führen. Unseres Erachtens dürfte der verhaltene Inflationsausblick in Kombination mit der strukturellen Nachfrage nach Anleihen langer Laufzeit den Aufwärtsdruck am langen Kurvenende infolge der Einstellung der quantitativen Lockerungsmaßnahmen und der Normalisierung der Zentralbankbilanzen zum Teil ausgleichen.

Daher rechnen wir mit einer allmählichen Verflachung der Renditekurve, die sich aber nur vergleichsweise geringfügig auf Anleihen mit langer Duration auswirken wird.

Durationsentschädigung auf Allzeittief

Die Duration ist ein Messwert für die Anfälligkeit einer Anleihe gegenüber Zinsveränderungen. Während die Laufzeit einer Anleihe direkt in Zusammenhang mit der Duration steht, weisen die Kuponraten und Zinsen ein inverses Verhältnis zur Duration auf. So würde eine Anleihe mit einer Duration von 5 bei einem Zinsanstieg von 1 Prozent rund 5 Prozent einbüßen.

Die Duration einer Nullkupon-Anleihe entspricht ihrer Restlaufzeit, während die Duration einer Kupon-Anleihe kürzer ist als deren Laufzeit. In der Regel gilt, dass je länger die Laufzeit, desto höher die Duration und desto höher das Zinsrisiko. Anleihen mit längerer Duration verlieren an Wert, wenn die Renditen steigen, während bei Anleihen mit kürzerer Duration das Gegenteil gilt.

Die durchschnittliche Duration globaler Anleihen ist nach der Finanzkrise gestiegen, was zum Teil darauf zurückzuführen ist, dass sich die Emittenten die günstigeren langfristigen Finanzierungsbedingungen infolge der äußerst entgegenkommenden Geldpolitik weltweit zunutze machen. In der Folge ist die Entschädigung für das Durationsrisiko zusammen mit den langfristigen Renditen gesunken, bevor sie sich auf historischen Tiefstständen stabilisiert hat.

In einem von steigenden Zinsen geprägten Umfeld schichten Anleger in der Regel in Anleihen kürzerer Laufzeit oder mit höherem Kupon um, um das Zinsrisiko (d.h. die Duration) in ihren Portfolios zu verringern. Die geldpolitischen Straffungsmaßnahmen der Fed dürften sich unterschiedlich auf die kurz-, mittel- und langfristigen Zinsen auswirken.

Dies stellt Anleihenanleger, die ihre Duration an die steigenden Zinsen anpassen möchten, vor Herausforderungen. Im Allgemeinen sind Anleihen kürzerer Laufzeit weniger anfällig für Zinsanstiege, weisen aber auch geringere Kuponerträge als länger laufende Anleihen auf und bieten möglicherweise keine vollständige Inflationsentschädigung.

Allerdings machen die Kuponerträge üblicherweise den Großteil des Gesamtertrags einer Anleihe aus, wohingegen die Kapitalgewinne vernachlässigbar sind. Dies gilt vor allem für langfristige Anleger im Hinblick auf Diversifizierung und Einkommen. Insgesamt stellt die Durationsanpassung einen Kompromiss zwischen niedrigerem Kapitalrisiko und höheren Kuponerträgen dar.

Daher könnten Strategien mit kurzer Duration bei steigenden Zinsen schlechter abschneiden als solche mit langer Duration.

Konvexität bietet Erträge bei steigender Volatilität

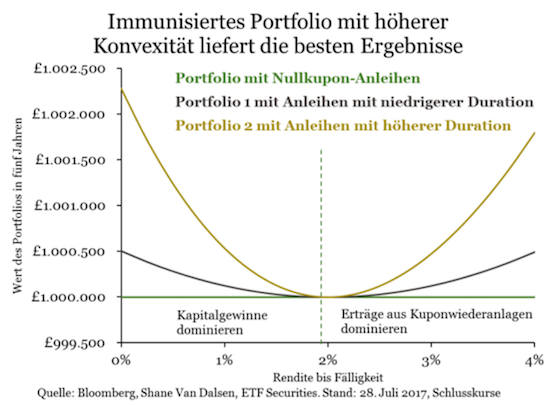

Eine weitere Möglichkeit, das Zinsrisiko abzusichern, besteht in Portfolio-Immunisierungsstrategien, bei denen die durchschnittliche Duration eines Anleihenportfolios dem Anlagehorizont der Anleger entspricht. In einer solchen Strategie wirken sich Zinsänderungen im selben Maße auf den Kurs und auf die Wiederanlage der Kuponzahlungen aus, sodass sich über den Anlagezeitraum hinweg eine feste Rendite ergibt.

Institutionelle Anleger wie beispielsweise Rentenfonds machen umfangreichen Gebrauch von diesen Strategien. Allerdings sind diese Strategien unter Umständen mit hohen Kosten verbunden, da sie regelmäßig neu ausgerichtet werden müssen. Im nachstehenden Beispiel zeigen wir auf, dass die Aufnahme von Anleihen mit langer Duration in ein immunisiertes Portfolio trotz Zinsschwankungen tatsächlich zu Ertragssteigerungen beitragen kann.

Wir haben zwei hypothetische immunisierte Portfolios bestehend aus zwei Anleihen mit derselben Kreditqualität aber unterschiedlichen Kuponraten und unterschiedlicher Laufzeit sowie Duration zusammengestellt. Portfolio 1 umfasst zwei Anleihen mit einer Duration von vier und sechs Jahren, während die beiden Anleihen in Portfolio 2 eine Duration von vier und 16 Jahren aufweisen.

Beide Portfolios haben eine durchschnittliche Duration von fünf Jahren, die unserem Anlagehorizont entspricht. Wir haben eine statische Analyse durchgeführt, bei der nur die Zinsen um ihr aktuelles Niveau von 2 Prozent herum schwanken, um zu sehen, wie sich die beiden Portfolios entwickeln.

Dabei wird deutlich, dass Portfolio 2, das eine Anleihe mit längerer Duration umfasst, unabhängig vom Renditeniveau die höchsten Erträge erzielt. Darüber hinaus bietet das immunisierte Portfolio mit der höheren Konvexität – gemessen an der Krümmung im Verhältnis zwischen Anleihenkurs und Rendite – den besten Ertrag, unabhängig davon, ob die Zinsen steigen oder fallen.

Angesichts der allmählichen Normalisierung der Geldpolitik weltweit dürfte die Zinsvolatilität zunehmen, was für eine Anlage in Anleihenportfolios mit höherer Konvexität spricht.

Weitere Meldungen:

Renten: Ziehen jetzt die Renditen an?

Anleihen: Mit Kurzläuferstrategie vom Marktumfeld profitieren

Wie Anleger den richtigen Zins-Mix finden

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen Wachstumskurs zu befinden…

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation zu überraschenden Spitzen kommen könnte, was für Gold positiv wäre, würden sich die steigenden Zinsen und ein aufwertender US-Dollar negativ auf Gold auswirken und die Goldpreise mehr oder minder unverändert lassen…

Der abrupte Aufstieg selbstfahrender Autos und der Automatisierungstechnik dürfte die Nachfrage nach Lithium und Kobalt ankurbeln. Demgegenüber könnten sich im kommenden Jahr die Mainstream-Rohstoffe weniger eindrucksvoll entwickeln, so ETF Securities …

Nach der mehrjährigen Misere legen die Schwellenmärkte angesichts des verbesserten Wirtschaftsumfelds und der entsprechenden Aktienrally allmählich wieder zu. Der MSCI Emerging Market Index ist seit Jahresanfang um fast 30 % gestiegen, Rohstoffe hinken aber …

Weitere Trading News

Aktie im Fokus: Amundi – französischer Vermögensverwalter mit 5,5% Dividendenrendite und rund 20% Kurspotenzial

Amundi SA ist ein führendes Vermögensverwaltungsunternehmen in Europa, das sich auf ein breites Spektrum an Anlagelösungen und Dienstleistungen für institutionelle, Unternehmens- und Privatkunden spezialisiert hat....

Weiter starke Renditen auf dem nordischen Anleihemarkt

Der nordische Investment-Grade-Markt zeigte sich in der ersten Hälfte des Jahres 2025 recht aktiv und verzeichnete ein hohes Emissionsvolumen. Für Nicht-Finanzunternehmen stellte das erste Halbjahr...

flatexDEGIRO AG: Anhaltendes Wachstum im 2. Quartal 2025 führt zu Rekordhalbjahr – Jahresprognose 2025 angehoben

Die flatexDEGIRO AG veröffentlicht vorläufige, ungeprüfte Ergebnisse für das zweite Quartal 2025 und hebt ihre Jahresprognose für 2025 an. Basierend auf vorläufigen, ungeprüften Zahlen stieg...

Consorsbank: 6 Aktienanleihen mit bis zu 13% p.a. auf Deutsche Bank, Novo Nordisk, TUI, Nvidia, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Deutsche Bank mit 8,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk...

comdirect Aktion: 16,75% mit Aktienanleihe Protect auf Renk

Kunden der comdirect können die Anleihe des Emittenten Vontobel noch bis zum 4. August 2025 zeichnen. Die Laufzeit beträgt 10,5 Monate, die Barriere liegt bei...

WisdomTree legt gehebelte Long- und Short-ETPs auf die Magnificent 7 und Halbleitertitel auf

WisdomTree hat sein Angebot an thematischen Short- und Leveraged-ETPs (S&L) mit der Auflegung von dreifach Short- und gehebelten Engagements in den Glorreichen Sieben und Halbleiteraktien...

Silberpreis steigt dank schwachem US-Dollar und Angebotsdefizit weiter an

Der Preis für eine Feinunze Silber profitierte in den letzten Monaten von einem sukzessive schwächeren US-Dollar. Mit etwaigen Zinssenkungen bis zum Jahresende wäre von einer...

Aktie im Fokus: Alphabet – SMA 200 als Sprungbrett?

Die C-Aktie der Google-Mutter Alphabet (WKN: A14Y6H) hatte am 4. Februar ein Allzeithoch bei 208,70 USD markiert und startete anschließend eine deutliche Korrektur des langfristigen...

Aktie im Fokus: Rheinmetall-Aktie – wie weit trägt der Verteidigungsboom?

Rheinmetall hat sich binnen weniger Jahre vom zyklischen Industriewert zum gefragtesten Rüstungs-Pure-Play Europas gemausert. Die Aktie notiert zurzeit um 1.880€ – fast zwölfmal so hoch...

DAX lässt die 24.000 wieder hinter sich – Berichtssaison und US-Inflationsdaten im Fokus

Auf die Schnäppchenjäger war im DAX auch gestern Verlass. Anleger schauen heute Morgen weiter durch das Dickicht des Zoll-Dschungels hindurch und konzentrieren sich auf die...

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

Freedom Holding neu im First Trust Financials AlphaDEX Fonds

First Trust Financials AlphaDEX® Fund (FXO), ein börsengehandelter Fonds, bekannt für die Auswahl von Aktien im Finanzsektor mit hohem Wachstumspotenzial, hat kürzlich etwa 185.000 Aktien...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...