Lieber das Kapital die Arbeit machen lassen?

DWS Investments: Seit bald 20 Jahren sinkt der auf Löhne entfallene Teil des US-BIPs. Reicht die Rekordbeschäftigung, den Trend zu drehen?

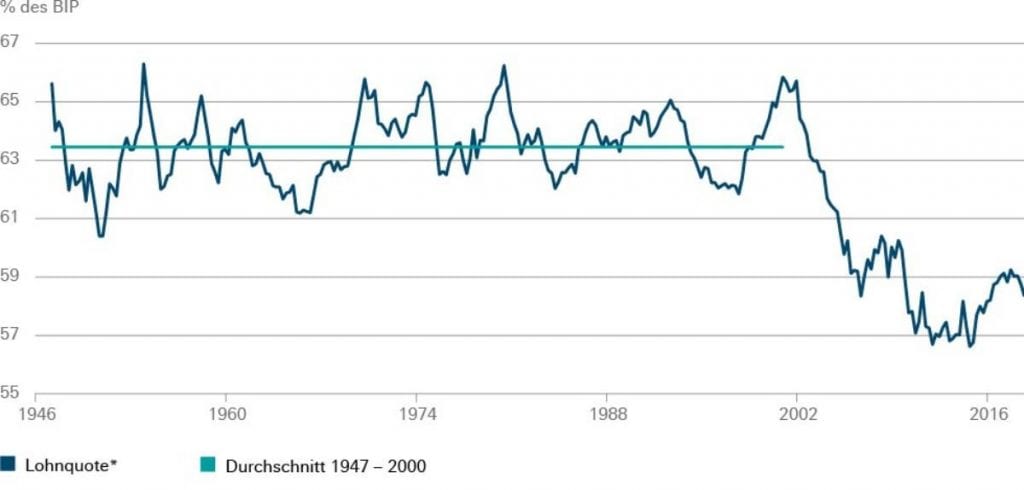

In unserem aktuellen „Chart of the Week“ werfen wir einen Blick auf den Anteil der Arbeitseinkommen in den Unternehmen außerhalb der Finanzwirtschaft am Bruttoinlandsprodukt (BIP) .

In den USA blieb die Aufteilung zwischen den Einkommen der Produktionsfaktoren Arbeit und Kapital in der zweiten Hälfte des 20. Jahrhunderts weitgehend konstant. Das bedeutet, wie Josh Feinman, US-Chief Economist bei der DWS, erklärt, dass die Produktivität und die reale Arbeitsvergütung pro geleisteter Arbeitsstunde im Durchschnitt mit der gleichen Rate gewachsen sind.

In den beiden letzten Konjunkturzyklen hat sich dieses Bild jedoch geändert: Der Produktionsfaktor Kapital konnte seinen Anteil gemessen am BIP ausweiten, während der Anteil der Arbeitslöhne gesunken ist wie im Chart ersichtlich, da die reale Kompensation nicht mit der Produktivität Schritt gehalten hat.

Das erklärt zum Teil, warum es dem Unternehmenssektor trotz eines im historischen Vergleich schwachen wirtschaftlichen Umfelds gelungen ist, seine Profitabilität zu erhalten.

Welchen Verlauf die Kurve in den kommenden Jahren nehmen wird, ist nicht nur aus unternehmerischer, sondern auch aus gesellschaftlicher Perspektive eine spannende Frage. Schließlich wird die zunehmende Ungleichheit der Einkommensverteilung regelmäßig für das Erstarken populistischer Strömungen mitverantwortlich gemacht.

Zwei Möglichkeiten sind denkbar: Es handelt sich beim Rückgang der Lohnquote um ein strukturelles Phänomen. Sie könnte mit der Globalisierung, der Digitalisierung, dem rückläufigen Organisationsgrad der Arbeiter und der im Gegenzug zunehmenden Konzentration der Angebotsseite erklärt werden. All dies schwächt die Verhandlungsmacht der Arbeitnehmer und stärkt die Verhandlungsmacht der Arbeit- und Kapitalgeber.

Möglich ist aber auch, dass der Verlauf der letzten Jahre eine temporäre Erscheinung ist, die in den kommenden Jahren revidiert werden wird. Die jüngsten Lohnzuwächse würden in diese Richtung deuten. Wuchsen die Löhne in den Jahren 2016 und 2017 nur um rund 2,5 Prozent, sprang das Wachstum seit Anfang 2018 an, auf zuletzt 3,2 Prozent.

Sollte sich dieser Trend fortsetzen und die Produktivitätsfortschritte übersteigen, wären rückläufige Margen der Unternehmen die Folge. Unserer Meinung nach liegt die Antwort einmal mehr in der Mitte. Der Weg dorthin dürfte nicht nur von uns aufmerksam beobachtet werden.

* Anteil des Arbeitnehmerentgelts des nichtfinanziellen Unternehmenssektors am Bruttoinlandsprodukt

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

Aktie im Fokus: Amundi – französischer Vermögensverwalter mit 5,5% Dividendenrendite und rund 20% Kurspotenzial

Amundi SA ist ein führendes Vermögensverwaltungsunternehmen in Europa, das sich auf ein breites Spektrum an Anlagelösungen und Dienstleistungen für institutionelle, Unternehmens- und Privatkunden spezialisiert hat....

Weiter starke Renditen auf dem nordischen Anleihemarkt

Der nordische Investment-Grade-Markt zeigte sich in der ersten Hälfte des Jahres 2025 recht aktiv und verzeichnete ein hohes Emissionsvolumen. Für Nicht-Finanzunternehmen stellte das erste Halbjahr...

flatexDEGIRO AG: Anhaltendes Wachstum im 2. Quartal 2025 führt zu Rekordhalbjahr – Jahresprognose 2025 angehoben

Die flatexDEGIRO AG veröffentlicht vorläufige, ungeprüfte Ergebnisse für das zweite Quartal 2025 und hebt ihre Jahresprognose für 2025 an. Basierend auf vorläufigen, ungeprüften Zahlen stieg...

Consorsbank: 6 Aktienanleihen mit bis zu 13% p.a. auf Deutsche Bank, Novo Nordisk, TUI, Nvidia, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Deutsche Bank mit 8,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk...

comdirect Aktion: 16,75% mit Aktienanleihe Protect auf Renk

Kunden der comdirect können die Anleihe des Emittenten Vontobel noch bis zum 4. August 2025 zeichnen. Die Laufzeit beträgt 10,5 Monate, die Barriere liegt bei...

WisdomTree legt gehebelte Long- und Short-ETPs auf die Magnificent 7 und Halbleitertitel auf

WisdomTree hat sein Angebot an thematischen Short- und Leveraged-ETPs (S&L) mit der Auflegung von dreifach Short- und gehebelten Engagements in den Glorreichen Sieben und Halbleiteraktien...

Silberpreis steigt dank schwachem US-Dollar und Angebotsdefizit weiter an

Der Preis für eine Feinunze Silber profitierte in den letzten Monaten von einem sukzessive schwächeren US-Dollar. Mit etwaigen Zinssenkungen bis zum Jahresende wäre von einer...

Aktie im Fokus: Alphabet – SMA 200 als Sprungbrett?

Die C-Aktie der Google-Mutter Alphabet (WKN: A14Y6H) hatte am 4. Februar ein Allzeithoch bei 208,70 USD markiert und startete anschließend eine deutliche Korrektur des langfristigen...

Aktie im Fokus: Rheinmetall-Aktie – wie weit trägt der Verteidigungsboom?

Rheinmetall hat sich binnen weniger Jahre vom zyklischen Industriewert zum gefragtesten Rüstungs-Pure-Play Europas gemausert. Die Aktie notiert zurzeit um 1.880€ – fast zwölfmal so hoch...

DAX lässt die 24.000 wieder hinter sich – Berichtssaison und US-Inflationsdaten im Fokus

Auf die Schnäppchenjäger war im DAX auch gestern Verlass. Anleger schauen heute Morgen weiter durch das Dickicht des Zoll-Dschungels hindurch und konzentrieren sich auf die...

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

Freedom Holding neu im First Trust Financials AlphaDEX Fonds

First Trust Financials AlphaDEX® Fund (FXO), ein börsengehandelter Fonds, bekannt für die Auswahl von Aktien im Finanzsektor mit hohem Wachstumspotenzial, hat kürzlich etwa 185.000 Aktien...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...