Playbook der EZB: immer noch die entschlossensten Schritte in der G10

Der Kampf gegen die galoppierende Inflation wird auf der Februar-Sitzung fortgesetzt.

Es wird mit einer weiteren Zinserhöhung um 50 Basispunkte gerechnet, und die EZB wird darauf hinweisen, dass im März mit einem weiteren derartigen Schritt zu rechnen ist.

Zinsausblick

Beide Schritte sind von den Geldmärkten vollständig eingepreist, wobei der EZB-Rat entschlossen auf dieses relativ aggressive Tempo der Straffung hingearbeitet hat. Eine Reihe von Rednern hat Präsidentin Lagarde auf der Dezember-Pressekonferenz die Leitlinien in diesem Sinne unterstrichen.

Es war bemerkenswert, wie schnell und entschlossen die EZB Berichte von „Quellen“, wonach eine Anhebung um 25 Basispunkte im März in Betracht gezogen werden könnte, widersprach.

Im Gegensatz zu den meisten, fast allen anderen Zentralbanken der G10-Staaten ist der Wunsch der EZB, die finanziellen Bedingungen weiter zu straffen, für alle deutlich erkennbar.

Dieser Wunsch hat zwei Ursachen: Die Wirtschaftsleistung erweist sich als deutlich widerstandsfähiger als Ende letzten Jahres erwartet, und die Kerninflation bleibt erhöht, auch wenn der Verbraucherpreisindex weiter nach unten geht.

In Anbetracht dieser beiden Faktoren scheint es eher unwahrscheinlich, dass die eher dovalen Mitglieder des EZB-Rats vorerst irgendwelche Zugeständnisse machen werden, so dass die bisherige Prognose einer Anhebung des Einlagensatzes auf 3 % auf der März-Sitzung wahrscheinlich bekräftigt werden wird.

Es ist der Zinspfad nach März, der die Aufmerksamkeit der Märkte auf sich ziehen wird und der Hauptfaktor für die Volatilität des EUR und der Euro-Anlagen im Allgemeinen sein wird.

Wir gehen davon aus, dass die EZB im Mai eine weitere Zinserhöhung um 25 Basispunkte vornehmen wird, bevor sie eine Pause einlegt, um die Auswirkungen des gesamten Straffungszyklus auf die Wirtschaft des Euroraums zu bewerten.

Es ist erwähnenswert, dass sowohl die Kreditkosten der privaten Haushalte als auch der Unternehmen die Auswirkungen der seit letztem Sommer vorgenommenen Straffung um 250 Basispunkte noch nicht vollständig widerzuspiegeln scheinen, ganz zu schweigen von weiteren Erhöhungen.

Folglich könnte die EZB ihren Leitzins länger beibehalten als die anderen G10-Länder.

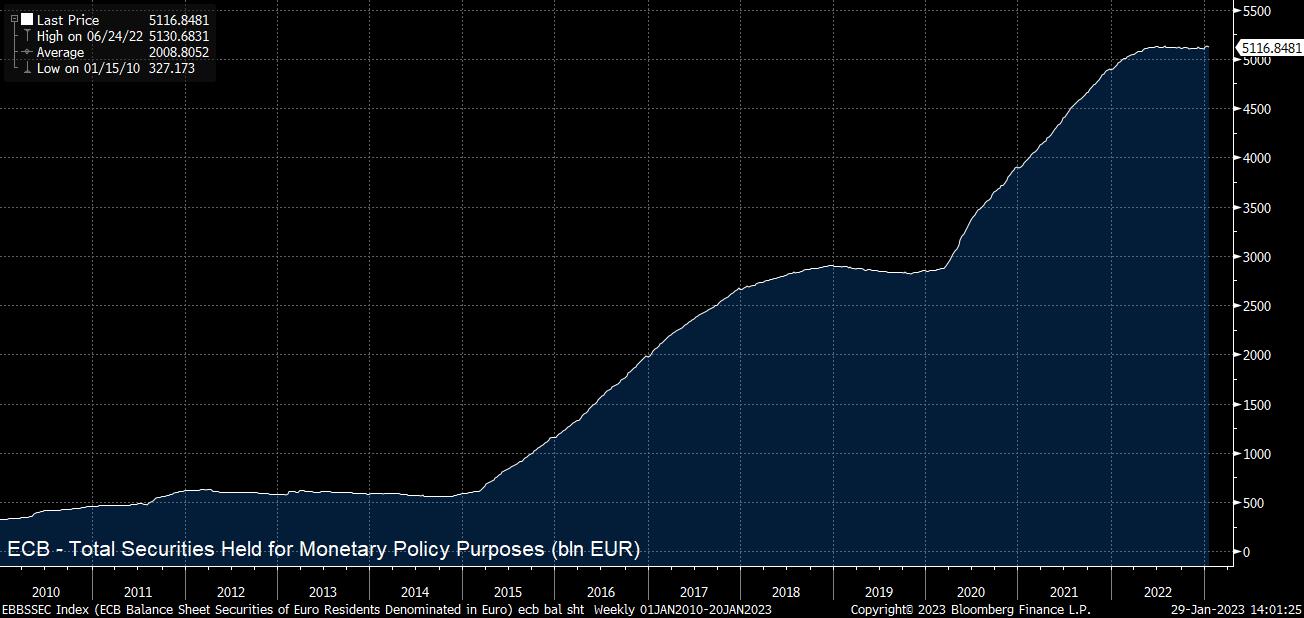

Die Bilanz

Natürlich sind die Zinssätze nicht der einzige Bereich, den es zu berücksichtigen gilt, denn auch die gigantische Bilanz von 5 Mrd. Euro dürfte auf dem Prüfstand stehen.

Auf der Dezember-Sitzung stellte der EZB-Rat fest, dass zu Beginn dieses Jahres weitere Informationen über den Verlauf der quantitativen Straffung vorgelegt werden.

In Anbetracht der Bedeutung der Kern-Peripherie-Spreads für die genaue und zuverlässige Übertragung der Politik auf den gesamten Euroraum wird diesem oft übersehenen Bereich der Politik wahrscheinlich große Aufmerksamkeit geschenkt werden.

Sollte das Tempo des Abbaus von Vermögenswerten aggressiver ausfallen als von den Märkten erwartet oder der Portfolioabbau stärker als erwartet auf die Volkswirtschaften der Peripherie ausgerichtet sein, könnte dies die Stabilität im Euroraum gefährden und den BTP-Bund-Spread wieder auf über 200 Basispunkte ansteigen lassen, was eine weitere Herausforderung für die Kommunikation der EZB darstellen würde.

Eingehende Daten lassen aggressiveres Handeln zu

Trotz einiger möglicher Bedenken hinsichtlich des Beginns einer Bilanzverkürzung und der genauen Art und Weise, in der diese stattfinden wird – direkte Verkäufe von Vermögenswerten sind vorerst ausgeschlossen – erlauben die eingehenden Wirtschaftsdaten der EZB, vorerst eine aggressive Haltung beizubehalten.

Die eingehenden Berichte haben seit dem Jahreswechsel durchweg die Erwartungen übertroffen, wobei sich die Wirtschaftstätigkeit als widerstandsfähiger erwiesen hat als vom Konsens erwartet, was vor allem darauf zurückzuführen ist, dass das unerwartet warme Wetter, die von einigen vorhergesagte Energiekrise verhindert hat.

Folglich scheint es nun sehr unwahrscheinlich, dass der Euroraum die von vielen erwartete Winterrezession erleben wird, während die jüngsten PMI-Zahlen darauf hindeuten, dass die Wirtschaft zu Beginn des Jahres 2023 tatsächlich wieder gewachsen ist.

Was die Inflation betrifft, so sind die Energiepreise zwar deutlich zurückgegangen, und der Verbraucherpreisindex hat inzwischen einen deutlichen Höchststand erreicht, doch die Kerninflation steigt weiter an und erreichte im Dezember ein Rekordhoch von 5,2 %, und es wird erwartet, dass sie sich in der ersten Jahreshälfte weitgehend auf oder um dieses Niveau einpendeln wird, wobei sich der zugrunde liegende Preisdruck in weiten Teilen des Dienstleistungssektors verstärkt.

Dies dürfte dem EZB-Rat genügend Munition geben, um seine derzeitige restriktive Haltung zumindest für das nächste Quartal beizubehalten, selbst wenn die nächste Runde der Wirtschaftsprognosen (die im März ansteht) wahrscheinlich eine deutliche Senkung der zuvor für das Jahresende prognostizierten Gesamtinflationsrate von 6,3 % ergeben wird.

Den Euro Traden

Man kann die EZB-Sitzung nicht isoliert betrachten, wenn man den EUR in dieser Woche betrachtet, da auch Entscheidungen des FOMC und der BoE anstehen, die beide in einen Trading-Plan einbezogen werden müssen.

Aus fundamentaler Sicht scheint EUR/GBP ein einfacheres Handelsinstrument zu sein, da es einen entschlossenen Aufstocker in der EZB gegen einen zögerlichen Aufstocker mit dem Potenzial für eine dovishe Überraschung in Form der BoE ausspielt.

Das Währungspaar handelt derzeit in einer relativ engen Spanne zwischen dem gleitenden 50- und 100-Tage-Durchschnitt bei 0,8735 und dem Wert von 0,89.

Ein Durchbruch zum oberen Ende dieser Spanne könnte im Laufe der Woche eine vernünftige Erwartung zu sein, insbesondere angesichts der impliziten 1-Wochen-Volatilität, die für die nächsten 5 Handelstage eine Spanne von +/- 360 Pips angibt.

Long-Positionen in EUR/USD könnten ebenfalls in Betracht gezogen werden und würden an Attraktivität gewinnen, wenn der Mittwoch eine dovishe Fed-Überraschung bringt, obwohl die Bullen wahrscheinlich nicht ernsthaft interessiert sein werden, solange wir nicht über 1,0930, dem oberen Ende der jüngsten Handelsspanne, schließen.

Europäische Indizes handeln

Der paneuropäische Stoxx 50 stößt derzeit an den oberen Rand seiner jüngsten Handelsspanne, wobei ein Schlusskurs über 4195 die Tür zu einer Rückkehr zur 4300er-Marke öffnen könnte, die sich im Dezember 2021, vor Beginn des letztjährigen Bärenmarktes, als ziemlich hartnäckig erwies.

Andere europäische Indizes weisen aus rein technischer Sicht ähnliche Merkmale auf – sowohl der DAX 40 als auch der CAC 40 stoßen direkt an die Spitze der jüngsten Handelsspannen.

In Anbetracht der breiteren Rotation von den USA nach Europa, die derzeit stattfindet, wäre es keine Überraschung, wenn alle drei großen europäischen Benchmarks die Woche auf neuen 12-Monats-Hochs beenden würden.

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance zeigt. Während sich S&P500 und Dow Jones robust präsentieren, verzeichnete die Aktie des „Orakels von Omaha“ zuletzt einen Rückgang von über fünf Prozent an einem Handelstag – ein markantes Signal…

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am volumengewichteten Durchschnitt im Bereich um 96 USD. Die Reaktion dort war planbar, institutionell abgesichert und führte zu einem Aufwärtsimpuls von über 90%. Nun stellt sich die Frage, wie es weitergeht –…

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...