Playbook für Trader für die kommende Woche – Kehrt nach dem Sturm auf die Märkte wieder Ruhe ein?

Es fühlt sich bedrohlich an, als ob wir weitere große Veränderungen an den Kryptobörsen sehen werden, aber ob sich dies als systemische Herausforderung für das gesamte Finanzökosystem erweist, scheint unwahrscheinlich.

Über das Wochenende haben wir einen starken Handel bei Kryptos gesehen, wobei Bitcoin bis zu 16,423 $ erreichte und in gewisser Weise ist es eine Überraschung, dass es nicht noch tiefer ging – es wäre leicht zu denken, Trader würden zum Anfang der Woche in mögliche Rallyes hineinshorten.

Abgesehen von den Kryptowährungen war es eine bedeutsame Woche, wenn man die verschiedenen Vermögenswerte betrachtet – die Kombination aus der Ankündigung Chinas, seine Nullzinspolitik zu ändern, einem unter dem Konsens liegenden US-Kerninflationsindex und sogar der Nachricht, dass Russland seine Truppen aus Cherson abgezogen hat, reichte aus, um einige unglaubliche Bewegungen auszulösen.

Der USD zog die Aufmerksamkeit der Kunden auf sich und fiel in dieser Woche um monströse 4%, wobei die wöchentlichen Rückgänge auf dem Niveau des letzten Abwärtstrends im März 2009 lagen.

Es handelt sich jedoch um eine USD-Perspektive, denn die anderen G10-Währungen bewegen sich auch, jedoch mit unterschiedlicher Geschwindigkeit – wählen Sie Ihr Beta!

Hat der USD-Ausverkauf noch mehr Auf’s und Ab’s? Es sieht so aus, als ob der Weg des geringsten Widerstands nach unten führt, und einige haben die 200-Tage-Linie des USD-Index bei 104,48 im Visier.

Viele haben festgestellt, dass es nur eine begrenzte Anzahl von Daten der Stufe 1 gibt, die uns antreiben können, und dass wir bis zum 2. Dezember warten müssen, um den US-Arbeitsmarktbericht zu erhalten, und obwohl wir in dieser Woche eine Reihe von Fed-Rednern sehen, sind diese weitgehend reaktiv – die Daten bewegen die Märkte.

Wichtig ist, dass die realen 5-Jahres-Zinsen in den USA das untere Ende der Spanne von 1,5 % durchbrochen haben, während die Fed-Funds-Preise auf 4,9% zurückgegangen sind – beides ist negativ für den USD, überlagert aber den USD, und die beiden Variablen deuten darauf hin, dass die USD-Bewegung ein wenig übertrieben ist.

Außerdem hat sich der USDX um 2,3% von seinem 5-Tages-EMA entfernt, was auf lange Sicht einer Bewegung von 4 Standardabweichungen entspricht.

Tages-Chart des USDCHF

Der USDCHF wird von unseren Kunden weniger beachtet als EURUSD, GBPUSD und AUDUSD, aber hier haben wir in der letzten Woche die größte prozentuale Veränderung gesehen, und der Preis befindet sich im absoluten freien Fall – der Inbegriff eines fallenden Messers. wir können sehen, dass der USD viel aggressiver weggezogen ist.

Aktien stehen in Flammen – natürlich der GER40 und der NAS100 -, aber China-empfindliche Titel, insbesondere Industriewerte, sind der Hammer, wie man sich angesichts der Änderungen aus China am Freitag vorstellen kann.

Bedenken Sie, dass die Marktkapitalisierung des S&P500 am Donnerstag um 1,7 Billionen zugenommen hat, der dritthöchste Wert aller Zeiten, und obwohl ein Großteil davon auf die Deckung von Leerverkäufen und Positionsanpassungen systematischer Marktteilnehmer zurückzuführen ist, hat man den Eindruck, dass der Berg an Barmitteln an der Seitenlinie den Markt betrachtet und Angst vor einer weiteren Kernschmelze in einer saisonal starken Periode hat – die Schmerzempfindlichkeit ist hoch, und am Freitag verfallen Optionen was Auswirkungen auf die Aktienvolatilität haben kann.

Die Kunden konzentrieren sich auf den NAS100, und auch der HK50 wird aufmerksam beobachtet.

Der Ausbruch beim NAS100 sieht vielversprechend aus, und einige werden auf 12.000 Punkte warten, wobei der 200-Tage-MA bei 12.672 Punkten ein mögliches zweites Ziel darstellt.

Nach einer so großen Bewegung bei Kupfer, Aktien und dem USD ist die Chance auf eine Verschnaufpause groß – das sorgt für überzeugende Handelsbedingungen, wenn sich neue Trends abzeichnen und die Dynamik greift. Die Märkte sind nie langweilig, und wieder einmal hätte es gutgetan, offen für Veränderungen zu sein.

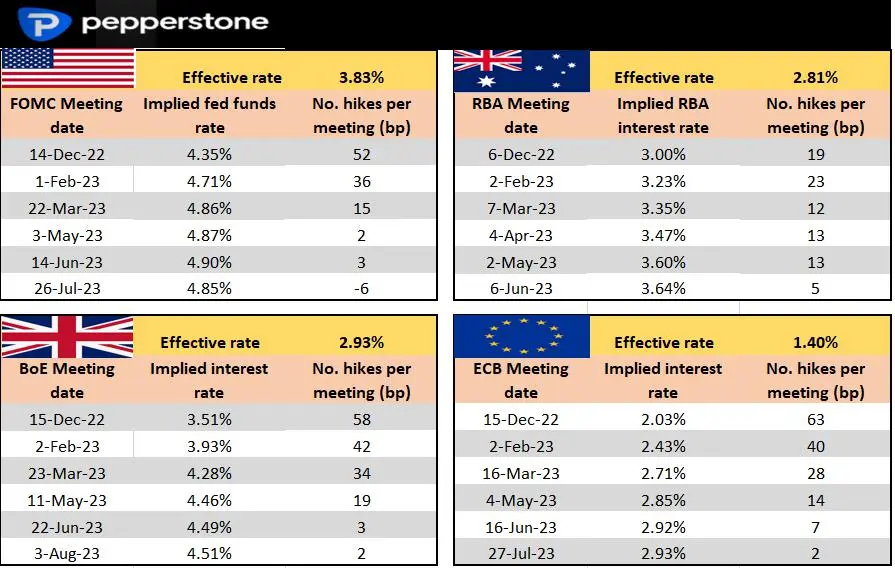

Zinsrückblick – Wir sehen, was auf der bevorstehenden Zentralbanksitzung eingepreist ist und wie hoch der Aufschlag (in Basispunkten) in den folgenden Sitzungen sein könnte. Zum Beispiel sehen wir 52 Basispunkte für die FOMC-Sitzung am 14. Dezember und einen Endsatz (23. Juni) von 4,9 %.

Daten, die man nicht ausser Acht lassen sollte:

Dienstag

Daten aus China (15. November, 03:00 Uhr) – Industrieproduktion (Konsens: 5,2 %), Einzelhandelsumsätze (0,7 %) und Anlageinvestitionen (5,9 %) – der Markt ist nach wie vor auf den Covid-Schwenk der letzten Woche fixiert, wobei die chinesischen Behörden in der letzten Woche einige wichtige Änderungen vorgenommen und ein größeres Interesse an der Unterstützung des Wachstums gezeigt haben.

Es ist nicht sicher, ob diese Zahlen den Markt bewegen werden, jedoch liegt es im Bereich des Möglichen, dass Trader nach guten Nachrichten Ausschau halten, so dass bessere Zahlen bei AUD- und HK50-Käufern Anklang finden könnten.

Veränderungen bei der Beschäftigung und den Wochenverdiensten im Vereinigten Königreich (08:00 Uhr) – Der Markt erwartet, dass die Arbeitslosenquote bei 3,5 % bleibt und die Verdienste auf 5,9 % (von 6 %) sinken – dies sollte den Kurs des UK100 oder des GBP nicht allzu stark beeinflussen.

Mittwoch

Australien – Q3 Lohn-Preis Index (16 Nov 01:30 Uhr) – der Markt sieht die australischen Löhne in Q3 um 0,9% oder 3% YoY steigen – dies ist ein großer Sprung gegenüber dem Q2 (+2,6%), jedoch ist es schwer zu sehen, dass dies den AUD zu sehr bewegt oder die Preisgestaltung für die RBA-Sitzung am 6. Dezember über 25bp hinaus bewegt.

Der AUD bewegt sich eher im Einklang mit den Aktienmärkten und Kupfer, das in den letzten 6 Tagen um 16 % gestiegen ist und die Marke von 4,00 $ pro Pfund sowie den 200-Tage-MA testet – vielleicht ist dies ein Niveau, das Skalierer auf dem Radar haben sollten.

UK – VPI-Inflation (16. November 08:00 Uhr) – der Marktkonsens geht davon aus, dass die britischen Verbraucherpreise im Oktober um 10,7 % gegenüber dem Vorjahr gestiegen sind – der britische Zinsmarkt rechnet mit 58 Basispunkten für eine Zinserhöhung auf der BoE-Sitzung im Dezember, so dass die Inflationsdaten diese Preisgestaltung beeinflussen können.

GBPUSD wird wieder als Risikobarometer gehandelt, und die Zinssätze wirken sich weniger stark aus – so wie sich die Aktien entwickeln, entwickelt sich auch der GBPUSD. Auf dem Tages-Chart ist eindeutig ein solider Ausbruch zu erkennen, und obwohl die GBP-Bullen überkauft sind, könnten sie lange und stark auf 1,2000 zielen.

Die Kunden sind sich über den kurzfristigen Kursverlauf von GBPUSD uneinig, wobei 56% der offenen Positionen als Short-Positionen gehalten werden.

Kanada CPI (14:30 Uhr) – der Markt erwartet einen CAD CPI von 7% (von 6,9%) – die Märkte preisen derzeit 32bp an Erhöhungen in der BoC-Sitzung am 7. Dezember ein – der CAD ist in der jüngsten Risiko-Rallye hinter anderen G10-Währungen zurückgeblieben, wobei CADCHF-Shorts gut funktionieren können und eine solide mehrjährige Unterstützung testen.

USA – Einzelhandelsumsätze im Oktober (16. November 14:30 MEZ) – die Konsensschätzung geht von 1 % im Vormonat und von 0,3 % in der Kontrollgruppe aus – dem Warenkorb, der direkt in die BIP-Berechnung einfließt.

Die Einzelhandelsumsätze sind in der Regel nicht marktbestimmend, und während sich der Markt mehr auf den Arbeitsmarkt und die Inflation konzentriert, könnte ein schwacher Wert diesmal den Abwärtsdruck auf den USD aufrechterhalten.

Donnerstag

Haushaltserklärung der britischen Regierung (17. Nov.) – Es wurde viel über eine umfangreiche Haushaltskonsolidierung im Umfang von 50-60 Mrd. Pfund jährlich in den kommenden fünf Jahren diskutiert – dies entspricht knapp 2 % des BIP.

Überwiegend handelt es sich um die erwarteten Maßnahmen bei den öffentlichen Ausgaben, jedoch könnte es auch zu erheblichen Steuererhöhungen kommen – der Markt schätzt eine umsichtigere Regierung, und es ist unklar, inwieweit dies zu einem volatilen Ereignis für das GBP wird – vielleicht könnte eine stärkere Gewichtung von Steuererhöhungen ein bescheidener positiver Faktor für das GBP sein, da dies das zukünftige Wachstum weniger beeinträchtigen würde.

EU CPI (17. November 11:00 Uhr) – der Markt erwartet eine EU-Gesamtinflation von 10,7% YoY und 5% YoY bei der Kerninflation (unverändert) – auch hier ist EURUSD ein weiteres Risikospiel und orientiert sich eng am NAS100.

Während wir für die EZB-Sitzung im Dezember 63 Basispunkte für Zinserhöhungen eingepreist sehen, müssten wir eine deutliche Über- bzw. Unterschreitung sehen, um die Preisgestaltung für diese Sitzung zu sehr zu überdenken – vielleicht für die EUR-Paare, die deutlichste Reaktion dürfte jedoch im GER40 zu sehen sein, wo wir eine echte Aufwärtsdynamik an den EU-Aktienmärkten sehen – der GER40 ist beispielsweise seit dem Tief vom 3. Oktober um 21% gestiegen.

Nach einem derartigen Anstieg ist es kaum eine Überraschung, dass 78 % der offenen Positionen (von Pepperstone-Kunden gehalten) jetzt short sind.

Freitag

Japan – Nationaler Verbraucherpreisindex (00:30 Uhr) – der Markt erwartet einen Anstieg der Gesamtinflation auf 3,7 % (von 3 %) und der Kerninflation (ohne Lebensmittel und Energie) auf 2,4 % (1,8 %) – obwohl dies das höchste Inflationsniveau seit 2014 wäre, dürfte die BoJ weiterhin konsequent dovish bleiben und nicht zu einem Sinneswandel in der Politik kommen.

US – Oktober-Frühindikator (16:00 Uhr) – der Markt erwartet einen Wert von -0,4%, wobei ein schwächerer Wert die US-Anleiherenditen senken und den USDJPY in Richtung 137 drücken könnte.

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

In meinem heutigen Artikel erfolgt ein UPDATE der NVIDIA – Analyse vom 11. Dezember 2024. Während die Indizes ein gespaltenes Bild abgeben, zeigt sich die KI-Aktie zunehmend schwächer… Korrektur beendet Langfristig überzeugt der technische Verlauf von NVIDIA. Der Aufwärtstrend ist intakt und nach dem Aufbrechen der Seitwärtskonsolidierung, setzte folgerichtig eine weitere Dynamik ein.…

Die Aktie von NVIDIA verliert zunehmend an Momentum. Wenn eine bestimmte Marke fällt, könnte eine starke Korrektur einsetzen. In dem heutigen Artikel gehe ich auf die wichtigen Handelsmarken ein… Momentumsverlust am Hoch Noch hält die wichtige Unterstützung im Bereich von 131.00 USD. Wir werden im nächsten Chart sehen, warum es gerade 131.00 USD…

Weitere Trading News

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...

Aktie im Fokus: Adobe nach den Quartalszahlen – Analysten sehen Kurspotential bis 660 US-Dollar

Adobe Inc. (NASDAQ: ADBE) wurde 1982 gegründet und ist ein amerikanisches Softwareunternehmen, das vor allem für die Entwicklung digitaler Medien- und Kreativitätstools bekannt ist. Zu...

Eskalation im Nahen Osten – wie groß ist die Gefahr für internationale Aktien?

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen....

Consorsbank: 6 Aktienanleihen mit bis zu 13,5% p.a. auf Commerzbank, Infineon, Nvidia, Lufthansa, Siemens Energy und Rheinmetall

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Commerzbank mit 11,75% Kupon, eine Aktienanleihe Pro mit Barriere auf Infineon mit 9,75%...

Änderungen der Handelszeiten im Juli 2025

Auf Grund der anstehenden Feiertage (Kanada-Tag, Hongkong-Gründungstag und US-Unabhängigkeitstag) kommt es im Juli 2025 zu folgenden geänderten Handelszeiten. Alle Angaben sind in Eastern European Summer...

DAX nimmt 24.000er Marke ins Visier – US-Inflationsdaten könnten grünes Licht geben

Es kommt wieder neuer Schwung in den DAX. Geben die Inflationsdaten aus den USA heute Nachmittag grünes Licht, könnte der Markt die 24.000er Marke testen....

DAX Morgenanalyse: Private Equity lauert auf Milliardenmarkt

Der Xetra-DAX ging am Donnerstag mit einem Kursgewinn von 0,64 Prozent und 23.649,30 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,80 Milliarden...

Consorsbank sucht Investmentguru – 5.000 Euro gewinnen

Wer sein Investmentwissen unter Beweis stellen will, hat noch bis zum 15. Juli 2025 bei der Consorsbank die Chance auf 5.000 Euro. Unter dem Motto „Investmentguru...

Der transpazifische Handelskonflikt zwischen China und den USA prägt weiterhin die Aktienmärkte

Die Handelskonflikte bleiben der neuralgische Punkt der Wirtschaft und der Finanzmärkte. Bis es zu finalen Befriedungen kommt, die genauere Inflationsprognosen ermöglichen, werden sich EZB und...

Europäische Aktien im Aufwind – historische Chance für clevere Investoren?

Deutschland hat erkannt, dass das exportorientierte Wirtschaftsmodell angepasst werden muss. Die Abkehr von Sparmaßnahmen und der Schuldenbremse hin zu umfangreichen Ausgaben für Infrastruktur und Verteidigung...

Am US-Aktienmarkt führt kein Weg vorbei

Erst die Konsolidierung und dann die Erholung. Der US-Aktienmarkt hat eine wahre Achterbahnfahrt hinter sich. Erst im April kamen die US-Börse und weitere Aktienmärkte mächtig...