So nutzen Sie attraktive Renditechancen am Aktienmarkt

Quirin Privatbank: Dass ich ein glühender Verfechter von Aktienanlagen bin, das wissen Sie, liebe Leserinnen und Leser, nur zu gut. Neulich habe ich einen wunderbar erfrischenden und kurzweiligen Artikel in der Financial Times zu Aktienanlagen in Bullenmärkten gelesen.

Von Bullenmärkten spricht man am Aktienmarkt, wenn die Kurse steigen, von Bärenmärkten, wenn sie fallen. Viel zu selten lese ich in der Presse Artikel wie diesen. Meist wird nur dann über Aktien berichtet, wenn es ein „Blutbad“ am Markt gegeben hat oder wenn mal wieder der vermeintlich beste Fonds oder die beste Aktie für Anleger gesucht wird.

Umso mehr habe ich mich über diesen Artikel gefreut und möchte die wichtigsten Gedanken aus „The bull case on stocks“ im heutigen Tagebuch für Sie zusammenfassen und kommentieren.

Der Autor des Artikels, Robert Armstrong, ist seit einigen Jahren Finanzkommentator bei der Financial Times, war früher aber in der Finanzbranche tätig.

Eigentlich spannt man den Spannungsbogen so lange wie möglich, um die Leser bei der Stange zu halten. Ich mache das heute ausnahmsweise einmal anders und komme gleich zum Punkt: Aktien sind ein Muss. Sagt Armstrong. Das war schon immer so und wird immer so sein.

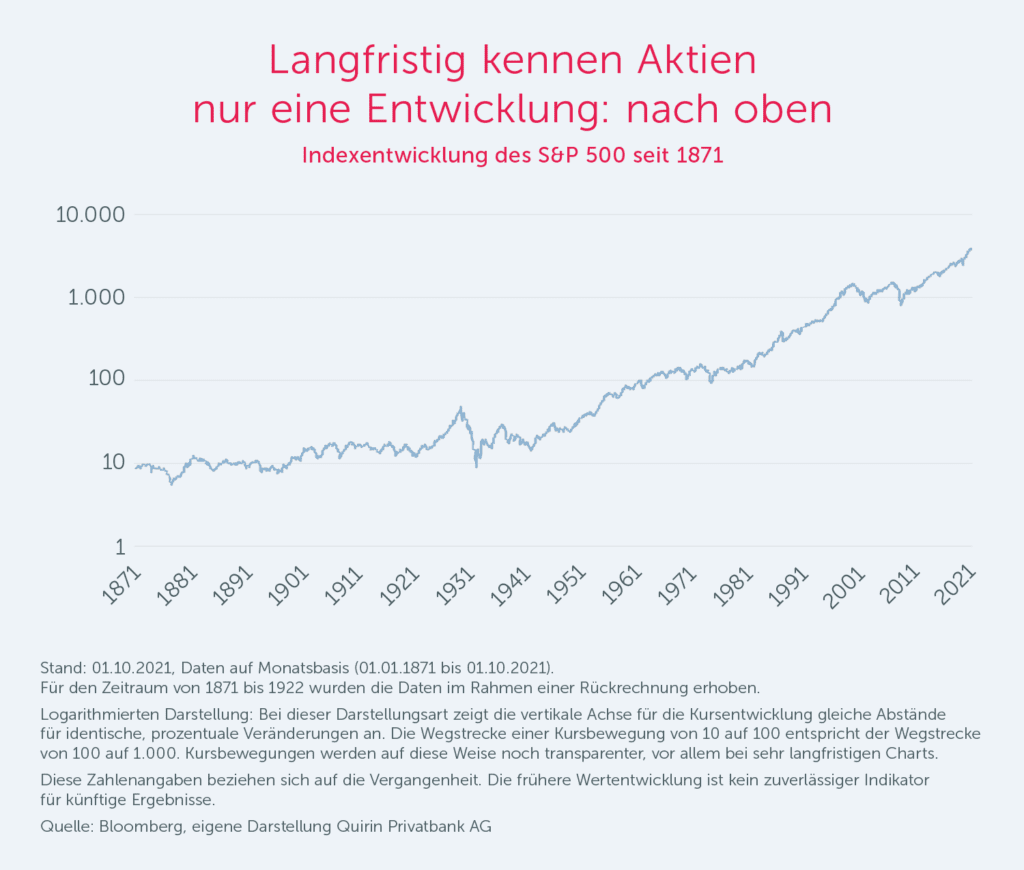

Warum, das zeigt sich am eindrucksvollsten beim Blick auf die langfristige Entwicklung der Kapitalmärkte. Armstrong hat sich hierfür den S&P 500 vorgenommen und zeigt an dessen Entwicklung in den letzten 150 Jahren, dass Aktienmärkte langfristig immer steigen.

Kaufen Sie Aktien!

Armstrong betont dabei, dass Aktien ein unglaublicher Wohlstandsgenerator sind – jeder Anleger sollte so viel Geld wie möglich so lange wie möglich in Aktien investieren. Seine Aufforderung „Kaufen Sie Aktien!“ kann ich nur unterschreiben.

Hinzuzufügen ist aus meiner Sicht einzig, dass Anleger dabei nicht wahllos ein paar Einzeltitel kaufen, sondern systematisch und breit gestreut in den weltweiten Markt investieren sollten.

Das senkt die Verlustrisiken, die am Aktienmarkt naturgemäß grundsätzlich immer bestehen, auf ein Minimum und optimiert die Rendite-Chancen.

Sieben Prozent Rendite per anno

Der von Armstrong bemühte S&P 500 Chart sieht bei dem langen Betrachtungszeitraum natürlich phantastisch aus. Doch selbst mit einem Jungbrunnen brächte kaum ein Anleger einen solch langen Anlagehorizont mit.

Erfahrungsgemäß liegt dieser eher bei 15 bis 30 Jahren. Und auch über diese Zeiträume können die Aktienmärkte zuverlässige Renditebringer sein, wenn man es richtig angeht.

Das zeigt unter anderem das Renditedreieck des Deutschen Aktieninstituts. Danach lassen sich mit einem breit gestreuten langfristigen Aktieninvestment durchschnittlich 7 Prozent Rendite per anno erzielen.

Langfristig kennen die Kapitalmärkte also nur eine Richtung: nach oben. Und werfen damit entsprechende Zugewinne für Anleger ab. Dennoch gibt es auch immer mal wieder Zeiträume, in denen die Rendite eher mau ausfällt.

Das ist dann problematisch, wenn Anleger kurz vor einem Crash zu relativ hohen Kursen einsteigen und die Erholungsphase nach dem Crash eben etwas länger dauert. Das zeigt Armstrong an zwei Beispielen:

Beispiel Nummer eins umfasst die Börsenentwicklung von 1929 bis 1954, sprich 25 Jahre. Hier schlägt die Weltwirtschaftskrise der 30er Jahre und der Zweite Weltkrieg mit seinen verheerenden wirtschaftlichen Auswirkungen in vollem Umfang zu, sodass Anleger nach all den Jahren am Ende dieses Zeitraumes nicht viel mehr in den Depots haben als zum Investitionsbeginn.

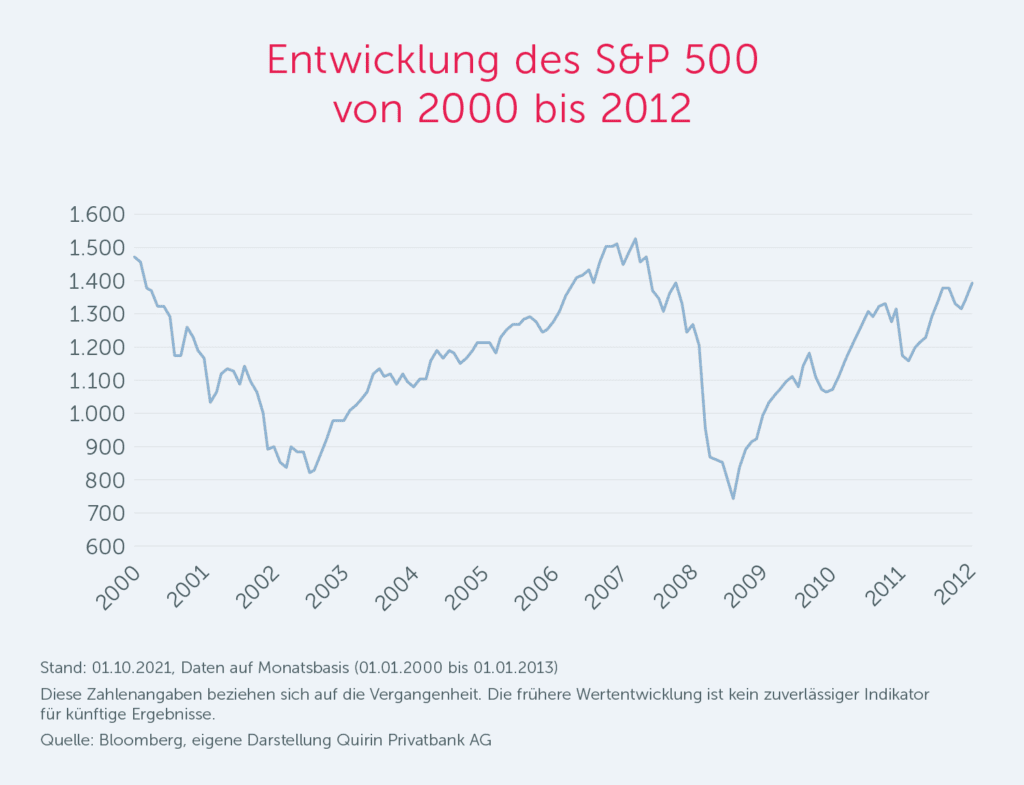

Beispiel Nummer 2 ist deutlich aktueller und die Phase des Beispiels umfasst 12 Jahre. Wer im Jahr 2000 in die Aktienmärkte ein- und 2012 wieder ausgestiegen ist, konnte kaum Gewinne einfahren, zumindest was die reine Kurssteigerung angeht.

Dazu muss man sagen: Solche Phasen gibt es an den Märkten, das kommt vor, es ist historisch gesehen aber eher selten.

Nicht warten, bis man genug Vermögen zum Investieren hat!

Armstrong schreibt dazu, dass diese Beispiele deshalb so bitter für Anleger sind, weil sie in den allermeisten Fällen ohnehin maximal „nur“ 25 Jahre Zeit haben zwischen „Jetzt habe ich genug Geld, um es vernünftig anzulegen!“ und dem Zeitpunkt, wo sie das angesparte Vermögen dann brauchen.

Hier würde ich gerne einhaken und – zum Teil – auch widersprechen. Es ist meiner Meinung nach eben gerade nicht so, dass Anlegerinnen und Anleger erst einmal (auf anderen Konten?) Geld zusammensparen sollten, bis sie irgendwann „substantial assets to invest“ haben.

Vielmehr sollte genau dieser Vermögensaufbau bereits mithilfe von Aktien erfolgen. Sprich: Ein Anleger hat nicht nur die von Armstrong genannten 25 Jahre, um am Aktienmarkt aktiv zu sein, sondern deutlich mehr, und im besten Falle sogar seine gesamte Lebensspanne.

So können Eltern oder Großeltern bereits für Kinder in Aktien sparen (auch wirklich niedrige Beträge), die Kinder können das dann später während ihrer Ausbildung oder spätestens mit dem Berufsbeginn fortsetzen.

Und auch mit Beginn der Rente – dem Zeitraum, wo das angesparte Vermögen meist benötigt wird – kann das Geld in Aktien verbleiben, dann wird die Aktienquote etwas reduziert, mithilfe von Gleitpfaden kann das Vermögen auch in dieser Phase weiterhin von den Chancen der Kapitalmärkte profitieren. Denn es gilt: Je länger Geld am Aktienmarkt angelegt ist, desto besser.

Der schlechteste Fall: besser als gedacht

Denn je länger das Geld investiert ist, desto weniger fallen schwächere Börsenphasen ins Gewicht. Armstrong schreibt, dass es nachvollziehbar ist, wenn Anleger sich angesichts der gegenwärtigen Marktsituation an die Jahre 1929 oder 2000 erinnert fühlen und ähnliche Entwicklungen in den kommenden Jahren befürchten.

Er zeigt jedoch auch, dass diese den Crashs folgenden Börsenjahre, die auf den ersten Blick mager wirken, besser gelaufen sind, als es zunächst scheint. So haben Aktienanleger nach Armstrongs Angaben trotz der bescheidenen Entwicklung des S&P 500 von 1929 bis 1954 in dieser Zeit eine Rendite von 4 Prozent per anno erwirtschaftet, da es ordentlich Dividenden gab.

Das ist sicher kein Grund, um Sektkorken knallen zu lassen, aber immerhin ein solider Ertrag in einer der schwierigsten Wirtschaftsphasen der jüngeren Menschheitsgeschichte.

Und selbst wer im Jahr 2000 beim absoluten Börsenhöchststand Aktien gekauft hat und in der darauffolgenden Dekade unfreiwillig zwei Finanzkrisen (1. Dotcom- und 2. Finanzmarktkrise) mitgenommen hat, schafft es bei einem Anlagehorizont von 20 Jahren auf eine Rendite von 4 Prozent per anno, so Armstrong weiter.

Ja, zwanzig Jahre ist lang. Und dennoch: Das ist – beim Blick in den Rückspiegel (und nur dieser ist möglich) – der allerschlechteste Fall, der in den letzten 150 Jahren eingetreten ist. Der allerschlechteste Fall an den Aktienmärkten hat langfristigen Anlegern unter dem Strich also einen Zuwachs von 4 Prozent pro Jahr gebracht.

Deshalb appelliert Armstrong: „Buy stocks! Buy the dips, buy the peaks, but buy!“ („Kaufen Sie Aktien! Kaufen Sie die Tiefstände, kaufen Sie die Höchststände, Hauptsache, Sie kaufen überhaupt!“)

Der beste Grund für Aktien: Tina

Dem kann ich mich nur anschließen, insbesondere weil eben gerade niemand vorhersagen kann, wie sich die Märkte entwickeln, wann die nächste Krise, wann der nächste Bullen- und wann der nächste Bärenmarkt kommt.

Aber das spielt letztlich auch gar keine Rolle, denn Fakt ist auch, dass langfristige Aktieninvestments sich auszahlen, immer. Das galt gestern, das gilt heute und das gilt morgen.

Armstrong sieht momentan jedoch noch ein besonderes Argument pro Aktie, welches auch wir unseren Kundinnen und Kunden immer wieder vor Augen führen: Es gibt derzeit schlichtweg keine Alternativen zum Aktienmarkt.

Der derzeit wichtigste Grund für Aktien ist Tina (“There is no alternative”). Niedrige Zinsen werden Investoren, die bestimmte Zielrenditen einfahren müssen, noch eine ganze Weile zwingen, an den Börsen zu investieren, was wiederum für steigende Börsenkurse sorgt.

Armstrong zeigt das Wachstumspotenzial von Aktien am Beispiel des S&P 500, hier kann man aber auch jeden anderen Index zugrunde legen. Armstrongs Argumente pro Aktie werden umso stärker, je intensiver Anleger international diversifizieren.

Deshalb stellen wir als Quirin Privatbank uns mit unserer Anlageidee „Markt schlägt Timing“ und unserer Vermögensverwaltung „Markt“ so breit auf und investieren in über 10.000 Unternehmen weltweit. Profitieren Sie von diesem Wissen, liebe Anlegerinnen und Anleger, und verzichten Sie nicht auf eine der besten Anlageklassen der Welt.

Autor: Karl Matthäus Schmidt, Vorstandsvorsitzender der Quirin Privatbank und Gründer von quirion

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank AG

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank AG News

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big Beautiful Bill“ getauft hat. Angesichts der Bibelstärke von über 900 Seiten ist es fraglos „big“, ob es auch „beautiful“ ist, darf zumindest bezweifelt werden. Wie so oft klaffen auch in…

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen, die Großes versprechen: Kryptowährungen, Zertifikate, Crowdinvesting, speziell gemanagte aktive Fonds bis hin zu aktiven ETFs, der Fantasie der Branche sind keine Grenzen gesetzt. Zuletzt konnte man verstärkt über sogenannte ELTIFs…

Die Welt-Finanzmärkte wurden mit der jüngsten Eskalation des Konflikts zwischen dem Iran und Israel mit einer weiteren geopolitischen Krise konfrontiert – mit schwer abschätzbaren Folgen. Das Wichtigste in Kürze Nach einem ersten Schreck haben die Aktienmärkte erstaunlich ruhig auf die Eskalation rund um das iranische Atomprogramm reagiert. Damit zeigt sich auch in diesem Konflikt…

Männer sind Jäger – früher waren sie auf der Pirsch nach Mammuts, später haben sie Goldnuggets gesucht und heute jagen sie die bestmögliche Rendite für ihr Vermögen. In Sachen Geldanlage wird ihnen oft nachgesagt, dass sie offensiver investieren als Frauen, dass sie risikofreudiger seien und häufiger auf Aktien setzen würden. Dennoch lese und höre ich…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...