Studie: Aussichten für Aktienanleger durch Corona nicht verschlechtert

DWS Investments: Die Coronakrise produziert fast täglich neue Hiobsbotschaften: rasant ansteigende Arbeitslosenquoten, ganze Branchen im Überlebenskampf, wegbrechende Steuereinnahmen, explodierenden Staatsschulden.

Da müssen sich doch die Aussichten für die Aktienmärkte auch massiv verschlechtert haben, ist ein naheliegender Schluss. Nein, sagen die Kapitalmarktexperten des DWS Research Institute. Selbst wenn man davon ausgehe, dass die wirtschaftlichen Verwerfungen durch Corona ein Jahrhundertereignis seien, bleibe der Ausblick für Aktien langfristig positiv.

Noch erstaunlicher: Im Vergleich zur Situation Ende des Jahres 2019 habe diese sich sogar leicht verbessert, so ihre Analyse. Fünf Punkte, wie sie zu diesen Einschätzungen kommen.

1. Welt nach dem Corona-Schock – drei Szenarien

Die Experten haben drei unterschiedliche Szenarien durchgespielt:

- Szenario 1: Es geht alles so weiter wie bisher, sobald wir Corona hinter uns haben (Status-Quo-Szenario)

- Szenario 2: Um die Folgen für Wirtschaft und Märkte zu prognostizieren, wird die Finanzkrise des Jahres 2009 als Blaupause genommen.

- Szenario 3: Die Coronakrise ist deutlich tiefgreifender als die Finanzkrise des Jahres 2009, ein Jahrhundertereignis im negativen Sinne.

Szenario 1 halten die Analysten für äußerst unwahrscheinlich. Die Annahme, „alles wird so wie vorher“, werde dem Ausmaß und den wahrscheinlichen Folgen der Corona-Pandemie nicht gerecht. Das Erstaunliche aber: Selbst im Szenario 3 mit extrem negativen Auswirkungen scheinen die langfristigen Aussichten für die Aktienanlage intakt zu sein.

2. Wirtschaftswachstum – kurzfristiger Schock, langfristig nur leichte Abschwächung erwartet

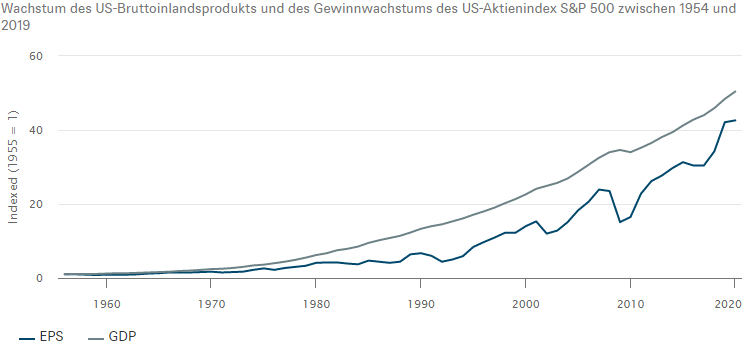

Wie geht es weiter mit dem Wirtschaftswachstum? Das ist eine der zentralen Fragen für die Entwicklung von Wirtschaft und Finanzmärkten. Gerade die Entwicklung der Unternehmensgewinne, ein zentraler Faktor für die Chancen an den Aktienmärkten, werden maßgeblich vom Wirtschaftswachstum beeinflusst (siehe Graphik).

Angesichts der düsteren Wachstumsprognosen als Folge der Coronakrise wäre auch hier die Erwartung naheliegend, dass die Aussichten alles andere als rosig sind. Langfristig dürften sich aber auch hier die aktuellen Probleme relativieren. Denn die globale Wirtschaft wird sich erholen, auch wenn sie länger brauchen sollte als in bisherigen Krisen, so die Experten des DWS Research Institute. Zwar werde das Wachstumspotenzial trotzdem leiden – die Forscher gehen auf Sicht von zehn Jahren von einer strukturellen Abschwächung des Wachstums aus, allerdings nur um überschaubare 0,25 Prozentpunkte.

Das Wirtschaftswachstum begrenzt das Wachstum der Unternehmensgewinne

Quelle: DWS Investments UK Limited, Bloomberg Finance L.P.; Stand: Mai 2020

3. Unternehmen sind widerstandsfähiger, als es auf den ersten Blick scheint

Die Schlagzeilen über Unternehmen in Schieflage beherrschen die öffentliche Wahrnehmung. Besonders gefährdet sind nach Einschätzung der DWS-Experten, Unternehmen, mit einem hohen Block an Fixkosten, einer hohen Verschuldung und geringer Rentabilität. Doch auch hier ist es nach Einschätzung der Experten wichtig, die aktuell extrem schwierige Lage nicht zu verallgemeinern und sie nicht pauschal in die Zukunft fortzuschreiben.

So kommen die DWS-Analysten zu der Einschätzung, dass die beschriebenen Risikounternehmen – die DWS-Experten nennen sie wegen ihrer geringen Flexibilität Ziegel – nur einen kleineren Teil der international börsennotierten Unternehmen ausmachen. Gerade die großen internationalen Aktienmärkte deckten ein breites Spektrum an Unternehmen ab, von denen eine Vielzahl äußerst flexibel sei, mit einem hohen Anteil an Qualitätsunternehmen.

4. Dividenden bleiben ein zentraler Baustein für den Erfolg einer Aktienanlage

Dividenden haben in der Vergangenheit etwa 50 Prozent zur Wertentwicklung von Aktien beigetragen. Entsprechend wichtig ist es, wie es mit ihnen weitergeht. Grundsätzlich gibt es hier zwei gegenläufige Entwicklungen.

Auf der einen Seite sind da Dividendenkürzungen oder auch der Totalausfall von Dividenden aufgrund der gravierenden wirtschaftlichen Probleme, die viele Unternehmen haben. Auf der anderen Seite sind die Dividendenrenditen aufgrund massiv gesunkener Erträge gestiegen. In Summe dürften sich diese Effekte in etwas ausgleichen.

Für Anleger, die in den US-Index S&P 500 oder den EuroStoxx 50 investieren, dürfte der Beitrag, den Dividenden zum Gesamtertrag einer Aktienanlage beisteuern, sogar leicht steigen (0,3 bis 0,4 Prozentpunkte). Alles in allem dürfte der Renditebeitrag in etwa auf dem Niveau vor Ausbruch der Coronakrise bleiben.

Auch bei diesen Vorhersagen unterstellen die Experten nicht, dass bei den Dividendenzahlungen alles schnell wieder so wird wie vor der Krise. Zwei Jahre lang könnte sich die Dividendendürre hinziehen. Bis das absolute Niveau des Jahres 2019 erreicht werde, könne es durchaus fünf bis zehn Jahre dauern.

5. Renditeerwartungen für die wichtigsten internationalen Aktienmärkte trotz Corona intakt

Was bedeuten diese erwarteten Entwicklungen nun für langfristig orientierte Anleger auf Sicht von zehn Jahren? Wenn die Strategen der DWS das Puzzle aus einer Vielzahl von Daten und Prognosen zusammensetzen, kommen sie zu einem erstaunlichen Ergebnis: Selbst im Falle, dass das ungünstige Szenario 3 eintritt – wir uns als in einer Jahrhundert-Krise befinden – haben sich die Aussichten für Aktienanleger seit Ende 2019 nicht verschlechtert, in manchen Märkten sogar leicht verbessert. Sie erwarten auf die Sicht von zehn Jahren jährliche Wertentwicklungen zwischen knapp fünf (EuroStoxx 50) und 7,5 Prozent (MSCI UK).

Fazit für Anleger

Die Coronakrise hat schon viel verändert. Sie wird vermutlich auch weiterhin zu massiven Änderungen in Wirtschaft und Gesellschaft führen. An den Finanzmärkten ist die Unsicherheit kurzfristig extrem hoch. Doch langfristig deutet vieles darauf hin, dass sich die Situation wieder normalisiert. Aktien als wichtiger möglicher Renditebringer für einen langfristigen Vermögensaufbau – daran dürfte sich nichts ändern.

Renditeerwartungen für internationale Aktienindizes in den nächsten zehn Jahren

| Index | 31.12.2019 | Szenario 1 Status Quo |

Szenario 2 Finanzkrise 2009 |

Szenario 3 Jahrhundert-Krise |

| S&P 500 | 5,5 | 7,2 | 6,6 | 6,1 |

| EuroStoxx 50 | 4,0 | 6,5 | 5,5 | 4,7 |

| MSCI Germany | 4,5 | 7,0 | 6,1 | 5,3 |

| MSCI UK | 7,4 | 10,1 | 8,8 | 7,5 |

| MSCI Japan | 3,5 | 4,8 | 4,2 | 3,4 |

| MSCI World | 5,3 | 7,1 | 6,4 | 5,8 |

| MSCI Emerging Markets | 6,5 | 8,2 | 7,4 | 6,5 |

Quelle: DWS Research Institute, DWS Long View, Stand: Mai: 2020. Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der letzten 5 Jahre (12-Monats-Perioden)

| Index | 4/15– 4/16 | 4/16 – 4/17 | 4/17 –4/18 | 4/18 – 4/19 | 4/19 – 4/20 |

| S&P 500 | 1,2 | 17,9 | 13,3 | 13,5 | 0,9 |

| EuroStoxx 50 | -14,0 | 20,9 | 2,0 | 2,1 | -14,7 |

| MSCI Germany | -11,8 | 23,2 | 2,1 | -1,9 | -12,7 |

| MSCI UK | -7,4 | 20,1 | 8,0 | 3,0 | -18,1 |

| MSCI Japan | -6,1 | 10,5 | 19,2 | -7,2 | -3,0 |

| MSCI World | -4,2 | 14,7 | 13,2 | 6,5 | -4,0 |

| MSCI Emerging Markets | -17,9 | 19,1 | 21,7 | -5,0 | -12,0 |

Wertentwicklungen der Vergangenheit, simuliert oder tatsächlich realisiert, sind kein verlässlicher Indikator für die künftige Wertentwicklung. Quelle: Bloomberg L.P., DWS International GmbH, Stand 01.05.2020.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...

Rekordvolumen: EUR Corporate Bonds florieren trotz gesunkener Risikoprämien

Nachdem die Emissionsaktivität in den ersten drei Aprilwochen aufgrund eines deutlichen Anstiegs der Marktvolatilität fast vollständig zum Erliegen kam, nutzten viele Unternehmen die Beruhigung des...

Aktie im Fokus: Bechtle – Deckel vor Sprengung?

Die Bechtle-Aktie war ausgehend vom im November 2021 bei 69,56 EUR verzeichneten Rekordhoch bis auf in im Januar dieses Jahres gesehenes Mehrjahrestief bei 28,74 EUR...

Aktie im Fokus: Intesa Sanpaolo: Italienische Bankengruppe mit 7,1% Dividendenrendite und über 20% Kurspotenzial

Intesa Sanpaolo S.p.A. ist eine der größten Bankengruppen Italiens mit einem breiten internationalen Netzwerk in Mittel- und Südosteuropa. Die Bank bietet ein breites Spektrum an...

Eine neue Ära für den Kupfermarkt

Kupfer ist eines der wichtigsten Metalle der Welt. Etwa 50% des gesamten Kupfers weltweit wird in China verbraucht, hauptsächlich im Bausektor, aber gleichzeitig wäre die...

Sicher bezahlen im Urlaub

Kokospalmen, Strand und Meer – aber kein Geld für ein erfrischendes Getränk im Schatten? Damit Urlauber in der Ferne nicht plötzlich mit leeren Taschen dastehen,...

DAX legt nach dem Rekord eine Pause ein – Kupfermarkt nach US-Zöllen in Bewegung

Die Angst, dass der blaue Brief aus Washington doch noch kommt, ließ einige Anleger heute erst einmal wieder vorsichtiger werden. Aber nach einem neuen Rekord...

Aktie im Fokus: Boeing mit Fortsetzung der Rally – nach einem tiefen Fall erlebt der Boeing-Kurs einen beeindruckenden Anstieg!

Die Boeing-Aktie (WKN: 850471) war ausgehend von einem im Dezember 2023 gesehenen 2-Jahres-Hoch bei 267,54 USD bis auf ein im April dieses Jahres verbuchtes 3-Jahres-Tief...

Interview mit Shep Perkins über die Übernahme von Putnam Investments durch Franklin Templeton, Dividendenwachstum, Künstliche Intelligenz und neue Chancen für europäische Investoren

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Shep Perkins, Chief Investment Officer bei Putnam Investments, über die massiven Zuflüsse seit der Übernahme durch Franklin Templeton,...