Trading Playbook für diese Woche: die Ruhe vor dem drohenden Sturm

Wenn wir die Löhne, die Revisionen und das Gleichgewicht zwischen der Haushalts- und der Unternehmensumfrage genauer betrachten, wird deutlich, dass dies das Argument der „weichen Landung“ stützt und den Kurs der Fed nicht ändern wird, bei dem eine Anhebung um 50 Basispunkte in der nächsten Woche und ein Höchststand des Leitzinses von 5 % bis 5,25 % immer noch die feste Standardposition ist.

Bei einem Rückblick auf die vergangene Woche fällt es schwer, den Rückgang der 5-jährigen US-Realzinsen um 37 Basispunkte auf 1,12 % zu ignorieren, während die Renditen 2-jähriger US-Staatsanleihen um 18 Basispunkte auf 4,27 % zurückgingen.

Der Fed-Vorsitzende Powell hatte in seiner Brookings-Rede die Gelegenheit, die jüngste Lockerung der Finanzbedingungen zu revidieren.

In einer Welt fallender Realzinsen gewann der JPY mit 3,6% (gegenüber dem USD) die Oberhand, und viel Aufmerksamkeit wurde den Äußerungen von BoJ Tamura zu einer möglichen Überprüfung der BoJ-Politik gewidmet – wohl eines der Makrothemen, die für 2023 in Betracht gezogen werden müssen, wo eine Änderung der BoJ-Politik massive Auswirkungen auf die japanischen und globalen Anleihemärkte und natürlich den JPY und JPN225 haben könnte.

Der USDJPY hat die 200-Tage-Linie erreicht und wird von den Kunden regelrecht ausgebeutet – es macht Sinn, auf leicht niedrigere Niveaus zu achten, wenn man auf eine taktische Erholung setzt.

(USDJPY daily)

Da diese Woche nur wenige Daten zur Verfügung stehen und die Fed keine Reden hält, könnte der Markt beginnen selbst zu denken – vor einer Woche, die mit dem Risiko von Tier-1-Ereignissen gespickt ist.

Das Ergebnis könnte leicht sein, dass Trader zum Ende der Woche USD-Shorts zurücknehmen – derselbe Faktor könnte die Renditen von US-Staatsanleihen steigen lassen und Aktien belasten, bei denen es immer mehr Anzeichen für überkaufte Werte in den internen Marktdaten gibt.

Bei den G10-FX sehe ich persönlich, mir vor allem NZDUSD, EURUSD und im Rohstoffbereich Silber (XAGUSD) an, die alle in meinem Momentum-Scan aufgetaucht sind – hier hat der Preis ein neues 40-Tage-Hoch erreicht, und der 3-Tage-ROC liegt im 75. Perzentil seiner 12-Monats-Spanne. Ich rechne mit einem weiteren kurzfristigen Aufwärtstrend bei diesen Titeln, aber angesichts des Risikos, dass sich die Positionen bis zum Ende der Woche auflösen, werde ich diese Märkte ganz genau im Auge behalten.

Ich beobachte den Rohölmarkt bei der Eröffnung, da die OPEC die Fördermengen am Sonntag unverändert gelassen hat – ich habe den Eindruck, dass sich die Trader vor dem Wochenende auf dieses Ergebnis eingestellt haben, obwohl es möglicherweise einige Altpositionen gibt, die bei der Eröffnung herausgenommen werden müssen.

China ist nach wie vor eine treibende Kraft, und die guten Nachrichten häufen sich. Am Wochenende gab es weitere Nachrichten über die Lockerung der Beschränkungen in Shanghai und Hangzhou, wo PCR-Tests für den Besuch bestimmter öffentlicher Einrichtungen nicht mehr erforderlich sind. In Anbetracht dieser Entwicklungen hat man das Gefühl, dass die Märkte bereits viel eingepreist haben und neue Nachrichten weitaus wirkungsvoller sein müssen. Wir werden sehen, aber der Aufbau von USDCNH-Interessen und ein Durchbruch der Nackenlinie des Kopf-Schulter-Musters könnten zu weiteren USD-Verkäufen bei den G10-FX führen – eine Sache, die Anleger auf dem Radar haben sollten, während man die chinesischen und britischen Aktienmärkte beobachtet, ist der HK50. Bei einem Schlusskurs von über 19.200 werden Anleger den Index positiver bewerten können.

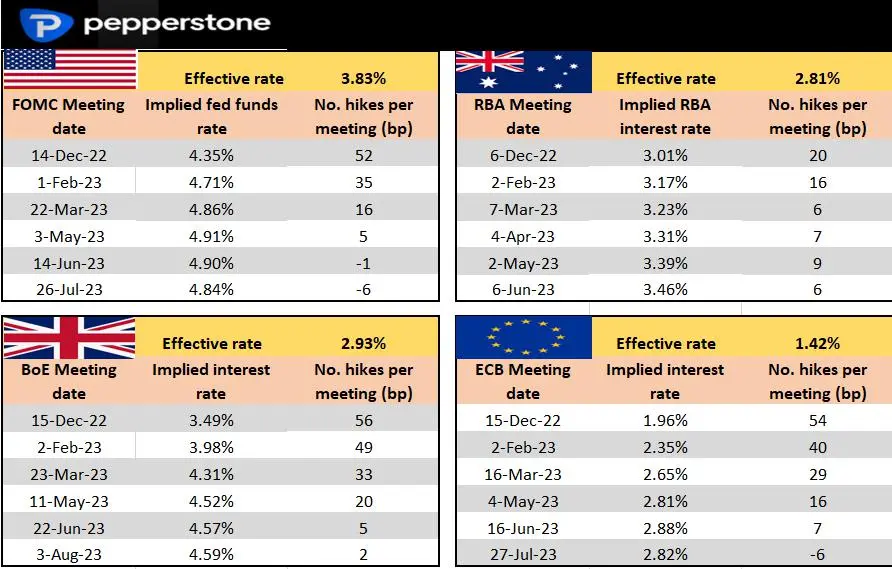

Zinsrückblick – wir sehen uns an, was für die nächste Zentralbanksitzung und die darauffolgenden Sitzungen eingepreist ist

Zu beachtende Faktoren in der kommenden Woche

USA – Da die Fed nun bis zur FOMC-Sitzung (15. Dezember) eine Blackout-Periode hat, liegt der Schwerpunkt auf dem Cash-Flow – der VPI-Bericht für November ist das wichtigste Ereignis und steht im Mittelpunkt, aber es ist erwähnenswert, dass die kommende Woche in Bezug auf bekannte Ereignisrisiken ruhig ist – die Lohnstückkosten (7. Dezember 14:30 Uhr) sind ein wichtiger Datenpunkt, aber trotz eines erwarteten Rückgangs auf 3,1 % (von 3,5 %) ist es unwahrscheinlich, dass er die Märkte beflügelt.

Der ISM-Dienstleistungsbericht (5. Dezember, 16:00 Uhr) wird mit 53,3 (von 54,4) erwartet, was darauf hindeutet, dass sich der Dienstleistungssektor gut hält und die Befürworter einer „sanften Landung“ der Wirtschaft weiter unterstützt.

Der PPI für November (9. Dezember, 14:30 Uhr) wird mit 5,9 % (von 6,7 %) erwartet, und obwohl dieser Wert in dieser Woche mehr Beachtung finden könnte, würde ich sagen, dass er, sofern er nicht dramatisch verfehlt wird, höchstwahrscheinlich nicht den Markt beeinflussen wird. Die Inflationserwartungen der University of Michigan werden am Freitag veröffentlicht. Ein Wert unter 3 % wäre eine willkommene Nachricht für die Risikobullen und würde weitere USD-Verkäufe fördern.

China – während die Schlagzeilen über die Covid-Lockerungen die Märkte wahrscheinlich antreiben werden, lohnt es sich, die Sitzung des chinesischen Politbüros am Dienstag zu beachten, bei der wir möglicherweise einige zusätzliche Informationen über die Wirtschaftspolitik im kommenden Jahr erhalten werden.

Auf dem Datenkalender stehen die Handelsdaten für den November (7. Dezember – 4:00 Uhr), CPI/PPI (9. Dezember 02:30 Uhr) und die Kreditdaten für den November (ohne Zeitangabe) – es wird erwartet, dass der CPI um 1,6 % (von 2,1 %) steigen wird, was theoretisch weiteren Spielraum für die PBoC bietet, den Leitzins noch in diesem Monat zu senken.

Wie der Tages-Chart zeigt, steht der USDCNH in bedrohlicher Weise vor einer tieferen Korrektur, wobei der Kurs die Kopf-Schulter-Halslinie testet – ein Ergebnis, das AUD und NZD unterstützen würde. Ich schätze chinesische/HK-Aktien höher ein und sehe eine gewisse Wahrscheinlichkeit, dass der HK50 seinen 200-Tage-MA bald testet.

Kanada – Der CAD hat sich im vergangenen Monat schlechter entwickelt als die meisten G10-Devisenwährungen, insbesondere mit einigen großen Ausschlägen bei CADJPY und NZDCAD. Die Bank of Canada (BoC) trifft sich am 7. Dezember (16:00 Uhr) und die Erwartungen sind gespalten zwischen einer 25bp oder 50bp Anhebung – mit 32bp Anhebungen, die in den kanadischen Zinsmärkten eingepreist sind, könnte es eine lebhafte Sitzung für CAD Trader werden – ich würde CAD Shorts vor der Sitzung vom Tisch nehmen, da es echte Risiken einer 50bp Anhebung gibt.

UK – Während wir in der folgenden Woche auf den britischen Verbraucherpreisindex und die BoE-Sitzung blicken, ist es in dieser Woche ziemlich ruhig an der britischen Datenfront, wo vor allem Tier 2-Veröffentlichungen anstehen, die keinen allzu großen Geldfluss im GBP auslösen sollten – wir bekommen zwar die BoE-Umfrage zu den Inflationserwartungen (9. Dezember 10:30 Uhr), die einige Einblicke in die Inflationstrends bieten könnte – aber insgesamt ist es eine Woche, in der der GBPUSD auf externe Faktoren und die allgemeine Marktstimmung reagieren wird

Eurozone – Eine weitere Region, in der die Daten wahrscheinlich keinen allzu großen Einfluss haben werden – wir sehen jedoch 11 EZB-Redner, wobei Präsidentin Lagarde am Montag (02:45 Uhr) sprechen wird. Der Markt rechnet mit einer Zinserhöhung um 50 Basispunkte auf der EZB-Sitzung im Dezember, aber wenn die EZB 75 Basispunkte anstrebt, dann ist dies die Woche, an der sich die Erwartungen orientieren.

Die Woche, auf die es ankommt – in dieser Woche wird es darum gehen, Engagements in den Griff zu bekommen und auf etwaige Tretminen zu reagieren, die uns in die Quere kommen – mit Blick auf die kommende Woche wird es ehrlich gesagt nicht potenter – wie wäre es also mit einem Ereignisrisiko und sehr lebhaften drei Tagen an den Märkten? Wir werden später in der Woche darüber berichten, aber es geht um nichts Größeres und könnte einen Großteil von Q1 23 prägen.

- US CPI – 13. Dezember um 13:30 Uhr – dies ist das große Ereignisrisiko. Wenn wir die implizite Volatilität betrachten, ist der CPI-Bericht das bestimmende Risikoereignis in diesem Jahr.

- UK CPI – 14. Dezember 8:00 Uhr

- FOMC-Sitzung (Anhebung um 50 Basispunkte erwartet) – 14. Dezember 20:00

- SNB (Anhebung um 50 Basispunkte erwartet) – 15. Dezember 9:30 Uhr

- BoE-Sitzung (Anhebung um 50 Bp erwartet) – 15. Dezember 13:00 Uhr

- EZB-Sitzung (Anhebung um 50 Bp erwartet) – 15. Dezember 14:15 Uhr

- BoJ – 20. Dezember

Disclaimer & Risikohinweis

75,3% der Privatanleger-Konten verlieren Geld, wenn sie mit diesem Anbieter CFDs handeln.

CFDs sind komplexe Instrumente und bergen ein hohes Risiko, aufgrund von Leverage schnell Geld zu verlieren. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

CFD-, und Derivatekonten werden von der Pepperstone GmbH bereitgestellt. Pepperstone ist eine Referenz auf Pepperstone GmbH (ein Unternehmen mit Sitz in der Bundesrepublik Deutschland und eingetragen im Handelsregister Düsseldorf unter der Nummer HRB 91279 Neubrückstr. 1, 40213 Düsseldorf, Deutschland). Pepperstone GmbH wird von der Bundesanstalt für Finanzdienstleistungsaufsicht (Registernummer 151148) beaufsichtigt.

Themen im Artikel

Infos über Pepperstone

- Forex Broker

- CFD Broker

- Krypto Broker

Pepperstone wurde im Jahr 2010 in Australien gegründet und hat seinen Hauptsitz in Melbourne. Des weiteren verfügt Pepperstone über Niederlassungen in Düsseldorf und London. Mittlerweile hat Pepperstone Kunden in über 170 Ländern und wickelt Trades im Wert von über 12 Mrd. US-Dollar pro Tag ab...

Pepperstone News

Die Aktie von BlackRock zeigt sich zunehmend schwächer und könnte bald ganz kippen. Heute gehe ich auf zentrale Handelsmarken ein, die aktive Händler kennen sollten. Nach der impulsiven Phase verliert die Aktie von BlackRock zunehmend an Momentum. Das aktuell TOP mahnt zur Vorsicht. Die Korrektur hat begonnen und kann noch deutlich tiefer führen. Wichtige…

Im heutigen Fachartikel werde ich die wichtigen Handelszonen für die beliebte Aktie von Apple besprechen. Legen wir los… An der TAGES-EMA-100 inklusive Value Area Low konnte die Aktie von APPLE im Bereich von rund 220.00 USD einen Boden ausbilden und folgend einen neuen Impuls starten. Dieser führte auf ein neues Allzeithoch mit über 260.00 USD.…

In meinem heutigen Artikel erfolgt ein UPDATE der NVIDIA – Analyse vom 11. Dezember 2024. Während die Indizes ein gespaltenes Bild abgeben, zeigt sich die KI-Aktie zunehmend schwächer… Korrektur beendet Langfristig überzeugt der technische Verlauf von NVIDIA. Der Aufwärtstrend ist intakt und nach dem Aufbrechen der Seitwärtskonsolidierung, setzte folgerichtig eine weitere Dynamik ein.…

Die Aktie von NVIDIA verliert zunehmend an Momentum. Wenn eine bestimmte Marke fällt, könnte eine starke Korrektur einsetzen. In dem heutigen Artikel gehe ich auf die wichtigen Handelsmarken ein… Momentumsverlust am Hoch Noch hält die wichtige Unterstützung im Bereich von 131.00 USD. Wir werden im nächsten Chart sehen, warum es gerade 131.00 USD…

Weitere Trading News

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...

Fonds: Flucht in Sicherheit

Trotz – oder gerade wegen – neuer Rekorde an vielen Aktienmärkten handeln Anlegerinnen und Anleger zunehmend vorsichtig. Ein erstes Indiz dafür liefern die Orderumsätze im...

Der Juli-Effekt: Warum der Sommermonat die letzten 10 Jahre besonders profitabel war – Dax, SP500 und NASDAQ im Vergleich

Während viele Investoren den Juli als typischen Urlaubsmonat betrachten und ihre Portfolios vernachlässigen oder sogar verkaufen, zeigt eine detaillierte Analyse der letzten zehn Jahre ein...

Woche vom 14. bis 18. Juli entscheidend für die Regulierung von Kryptowährungen

Am Donnerstag hat das Repräsentantenhaus der Vereinigten Staaten die Woche vom 14. bis 18. Juli 2025 offiziell zur „Crypto Week“ erklärt. In diesem Zeitraum werden...

Aktie im Fokus: Siemens mit solidem wirtschaftlichen Fundament – Analysten sehen 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Mai 2025 via Xetra auf einem Zwischenhoch von 226,95 Euro. Seitdem korrigierte die Aktie...

Schwacher US-Dollar als Balsam für die Seele von Aktien der Schwellenländer

Trotz aktueller Krisen sind die Emerging Markets nicht mehr die anfälligen Sorgenkinder an den Finanzmärkten. Wurden sie früher bei allen Problemen gegenüber den Industrieländern gemieden,...

DAX Morgenanalyse: NASDAQ100 und S&P500 erreichen Rekordhochs – Märkte reif für Gewinnmitnahmen?

Der Xetra-DAX schloss am Donnerstag mit einem Kursplus von 0,61 Prozent und 23.934,13 Punkten. Das Handelsvolumen via Xetra betrug am Montag rund 3,02 Milliarden Euro....

DAX bröckelt wieder ab – Trumps „Big Beautiful Bill“ mit Risiken und Nebenwirkungen

Bei 24.000 Punkten im DAX lässt das Interesse der Anleger am Aktienkauf spürbar nach. Die Börse ist mitten im Sommerloch. Man steht zwar Gewehr bei...

Gold bleibt strategischer Vermögenswert

Die Anziehungskraft von Gold ist ungebrochen. Von alten Zivilisationen bis hin zu modernen Anlegern hat seine Faszination als Wertspeicher und Absicherung gegen Währungsabwertung und Unsicherheit...

Aktie im Fokus: Deutsche Post – Über 5 Prozent Dividendenrendite und bis zu 50 Prozent Kurspotenzial

Die Aktie des DAX-Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 44,27 Euro. Seitdem...

DAX mit versöhnlichem Wochenschluss – Keine Rezession in den USA, aber auch keine Zinssenkung im Juli

Die Angst, die Zollpolitik Trumps könne eine Rezession der US-Wirtschaft auslösen, ist heute mit 147.000 neu geschaffenen Stellen im Juni noch ein wenig kleiner geworden....

Alter Wein in neuen Schläuchen: warum ELTIFs keine Lösung sind

Immer mal wieder was Neues – so könnte man das Treiben am Geldanlagemarkt pointiert zusammenfassen. Immer mal wieder werden neue Produkte auf den Markt geworfen,...

Aktie im Fokus: Daimler Truck kann mit 5% Dividendenrendite und 30% Kurspotential aufwarten

Die seit Dezember 2021 börsennotierte Aktie von Daimler Truck (WKN: DTR0CK) bewegt sich in einem intakten übergeordneten Aufwärtstrend ausgehend vom im März 2022 verbuchten Rekordtief...

Aktie im Fokus: Vonovia – Analysten erwarten knapp 40% Kurspotenzial

Die Aktie des DAX-Konzerns Vonovia notierte am 01. Oktober 2024 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,93 Euro. Seitdem korrigierte...

ActivTrades kehrt 2024 mit 4,6 Millionen Pfund Vorsteuergewinn in die Gewinnzone zurück

Nach einem herausfordernden Jahr 2023 mit einem Vorsteuerdefizit von 7,9 Millionen Pfund hat der Online-Broker ActivTrades eine bemerkenswerte operative Wende vollzogen. Das Unternehmen erzielte 2024...

Rekordemissionen bei Bankanleihen trotz volatilem Marktumfeld im Jahr 2025

Der Primärmarkt für erstrangig unbesicherte Bankanleihen zeigte sich weiterhin äußerst lebhaft. Im 2. Quartal 2025 erreichte das emittierte Volumen trotz einiger Unterbrechungen im volatilen Marktumfeld...

gettex behält Wachstumskurs bei

Das erste Halbjahr 2025 war von einer intensiven Handelsaktivität geprägt. Die Ursachen waren vor allem geopolitischen Natur – unter den 10 meistgehandelten Aktien auf gettex...