Feld nicht bekannt

US-Dollar am Zenit

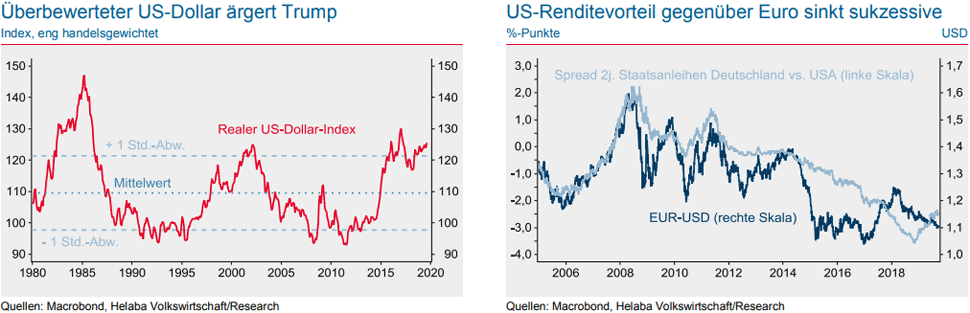

Helaba: Der US-Dollar erweist sich bislang als robust. Dessen klare Überbewertung ärgert Präsident Trump. Die Fed hat mehr Spielraum für Zinssenkungen als die EZB, so dass der US-Zinsvorteil schrumpft. Mit nachlassendem Gegenwind aus Europa dürfte der Euro-Dollar-Kurs steigen.

Der US-Dollar neigt weiterhin zur Stärke, auch wenn er seine Jahreshochs nicht ganz verteidigen konnte. Dies erbost Präsident Trump, der deswegen die eigene Notenbank beschimpft.

Die USA haben unter den wichtigen Industrieländern die höchsten Leitzinsen. Das gilt auch nach der jüngsten Senkung unter 2 %. Zunächst einmal macht der Zinsvorteil den US-Dollar attraktiv – auch angesichts der Geldpolitik anderer Notenbanken. Aber bleibt das so?

Fed senkt Zinsen trotz solider US-Konjunktur

Allerdings sieht es nicht überall so gut aus: In der Industrie hat sich die Stimmung merklich eingetrübt. Die Unternehmensinvestitionen wachsen nur langsam. In der nächsten Runde von Strafzöllen gegenüber Importen aus China sind deutlich mehr Konsumgüter betroffen, so dass der privaten Verbrauch ebenfalls an Dynamik verlieren dürfte.

Insgesamt wird das US-Wachstum in den kommenden Quartalen bescheidener ausfallen. Das ist zwar nicht zwangsläufig ein Grund für Leitzinssenkungen, steht dazu aber nicht im Widerspruch. Die Aussagen der Notenbank waren ebenfalls nicht eindeutig. Vermutlich wird die Fed zumindest noch einmal ihren Leitzins reduzieren.

Trübere Aussichten für US-Dollar

Dass die USA im Vergleich zum Euroraum gut dastehen, hat der Devisenmarkt aber bereits mehr als eingepreist. Der US-Dollar ist auf Basis von Kaufkraftparitäten oder realen, handelsgewichteten Indizes klar überbewertet.

Während das US-Wachstum an Fahrt verlieren wird, könnte die Konjunktur in der Eurozone allmählich ihr Tief überwinden. Damit wird der Wachstumsvorteil der USA wohl zurückgehen. Für den US-Renditevorsprung gilt dies schon seit Ende 2018.

Zwar hat die EZB ihren Leitzins um 10 Basispunkte reduziert und könnte dies noch einmal tun. Jedoch hat die europäische Notenbank anders als die Fed kaum noch Senkungspotenzial – weshalb EZB-Präsident Draghi die Fiskalpolitik am Zuge sieht. Daher werden sich die Zinsdifferenzen weiter zu Gunsten des Euro bewegen.

Auch die politischen Probleme in Europa scheinen sich zu mildern. Mit der neuen Regierung in Italien sank der Renditeaufschlag für diese Anleihen markant. Der Brexit wird dank der Intervention des britischen Unterhauses voraussichtlich erneut verschoben. Schließlich gab es beim US-chinesischen Handelskonflikt zarte Entspannungssignale.

Trumps protektionistische Agenda bleibt dennoch bestehen, ebenso sein Druck auf die Fed. Die Verschuldungssituation ist noch kein Thema. Die Zukunft der US-Währung wird trüber. Der Euro-Dollar-Kurs dürfte auf 1,15 steigen und 2020 noch darüber hinaus.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Name nicht gefunden News

Der deutsche Einzelhandel wächst 2017 mit einem realen Umsatzplus von 3 % dynamisch. 2018 dürfte ein Zuwachs von 2 % erreicht werden. Die Ertragslage bleibt aber auf mittlere Sicht unter Druck. Der Strukturwandel hin zum Versand- und Onlinehandel …

Bitcoins machen mit Rekordkursständen immer wieder Schlagzeilen. So mancher wähnt das Ende der etablierten Geldsysteme und stimmt den Abgesang auf Banken und Zentralbanken an. Kommt die Revolution des Geldsystems? Bitcoin basiert – wie viele andere Kryptowährungen …

Helaba: Die britische Wirtschaft wankt, aber sie fällt nicht. Nach dem Brexit-Votum im Juni 2016 waren die Befürchtungen vor einem Konjunktureinbruch groß. Entgegen den Erwartungen fiel das Wachstum im zweiten Halbjahr 2016 sehr robust aus. In …

Helaba: In Deutschland sind Kundeneinlagen bei Banken i.d.R. über den gesetzlichen Schutz hinaus freiwillig innerhalb der verschiedenen Institutsgruppen abgesichert. Der Schutz durch den freiwilligen Einlagensicherungsfonds der privaten Banken umfasste bisher sogar eine größere Kundengruppe als …

Weitere Trading News

Silber: Silberpreise stabil, ETF-Zuflüsse erreichen Rekordhöhen – Potenzial bleibt hoch

Der Preis für eine Feinunze Silber hielt sich am Dienstag trotz eines leichten Abschlags noch halbwegs in Schlagdistanz zum Verlaufshoch von 37,31 US-Dollar. Zuletzt handelte...

DAX nimmt Anlauf auf Rekordhoch: Juli gehört den Bullen

Der Dienstag war erneut ein ausgezeichneter Tag für Anleger und Investoren im Deutschen Aktienindex (DAX). Die Bären werden im Juli bisher kräftig abgestraft. Der Index...

DAX nimmt Rekordhoch ins Visier – Anleger setzen auf eine Neubewertung

Die Käufer im DAX sind in diesem Jahr zu einer untypischen Zeit aktiv, weshalb dem Index jetzt nur noch gut ein Prozent zum Rekordhoch fehlt....

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...