Verpasste Chance: Wie die Bundesbürger bei der Geldanlage Rendite verschenken

Die Mehrzahl der Bundesbürger hat bei der Geldanlage in den zurückliegenden Jahren reichlich Rendite liegen lassen. Das Problem: Zu viel Geld wird auf wenig oder gar nicht verzinsten Konten gelagert, während die Chancen am Kapitalmarkt zu wenig genutzt werden.

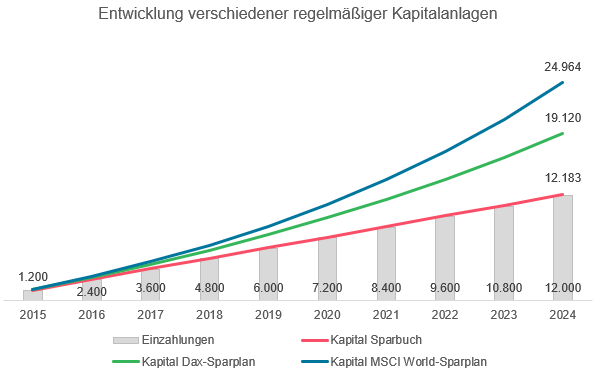

Wer dagegen die gleiche Summe regelmäßig auf ein Sparbuch legte, hätte sich nur über rund 200 Euro Rendite freuen können – jeweils vor Abzug von Kapitalertragsteuern.

Stand: 31.12.2024; Quelle: Deutsche Bundesbank, Deutsches Aktieninstitut, www.zinsen-berechnen.de

Der Berechnung liegen Daten des Deutschen Aktieninstituts zugrunde, das für regelmäßige Anlagen in den Dax und den MSCI World Index die Renditen seit 1975 berechnet. Für den Zeitraum 2015 bis 2024 betrugen diese für den Dax 9,00 Prozent p.a., für den MSCI World 14,00 Prozent p.a.

Die Zinsberechnung für die Sparbuchanlage basiert auf Daten der Deutschen Bundesbank. Hier wurde der durchschnittliche Zinssatz für Einlagen mit einer Kündigungsfrist bis zu drei Monaten im Zeitraum 1.1.2015 bis 31.12.2024 herangezogen. Er lag bei 0,30 Prozent p.a.

Nur eine Minderheit hält Aktien und Fonds

Die Verteilung der Vermögensanteile weist eine weit weniger große Diskrepanz auf. Zahlen der Bundesbank zufolge verfügten die privaten Haushalte in Deutschland zum 30. Juni 2025 über rund 3,434 Billionen Euro in Form von Bargeld und Einlagen (u.a. Girokonto, Festgeld, Sparkonten, Tagesgeld). 2,986 Billionen Euro lagen in Aktien, Investmentfonds und sonstigen Anteilsrechten. Ein vergleichsweise großes Wertpapiervermögen ist folglich in den Händen einer kleinen Bevölkerungsgruppe.

Zehn Jahre zuvor, im Jahr 2015, standen rund 2,062 Billionen Euro an Bargeld und Einlagen noch 1,067 Billionen Euro an Aktien und Fonds gegenüber. Das Verhältnis hat sich also kräftig Richtung Aktien & Co. verschoben. Es könnte jedoch noch deutlicher ausfallen.

Hätten die Bürger vor zehn Jahren nur ein Viertel des damaligen Cash- und Sparbestandes in den Dax investiert, statt es weiter auf Konten oder in bar zu halten, könnten sie heute potenziell über rund 500 Milliarden Euro mehr Vermögen verfügen, zeigt eine Berechnung der Consorsbank. Und das, obwohl der Dax in den Jahren 2018 und 2022 ein zweistelliges Minus verbuchte.

DAX Chart

Hinweis: Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung. Investitionen in Wertpapiere unterliegen Kurs- und Verlustrisiken.

Disclaimer & Risikohinweis

77,52% der Privatanleger verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFDs (Contracts for Difference) sind komplexe Finanzinstrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko für Ihr eingesetztes Kapital. Stellen Sie daher sicher, daß Sie die Funktionsweise von CFDs verstehen und sich das Risiko eines Verlustes leisten können.

Rechtliche Hinweise:

Bitte beachten Sie, dass die Auswahl der Produkte, die wir Ihnen nachfolgend vorstellen, nicht unter Berücksichtigung Ihrer persönlichen Vermögenssituation und Ihrer Risikobereitschaft erstellt wurde. Sie beruht lediglich auf einer technischen Chartanalyse. Sie sind auf einen kurzfristigen Anlagehorizont von bis zu 30 Tagen ausgerichtet. Eine Fundamentalanalyse mit weiteren Angaben zu den Hintergründen des vorgestellten Wertpapieres sowie eine daraus resultierende Projektion der möglichen Entwicklung für die Zukunft erfolgt gerade nicht.

Bitte informieren Sie sich daher sorgfältig über das Produkt, bevor Sie eine Investmententscheidung treffen. Setzen Sie sich dabei insbesondere mit den mit dem Produkt verbundenen Chancen und Risiken auseinander; neben den finanziellen Aspekten kann dies z.B. auch steuerliche und rechtliche Aspekte betreffen. Bei Investitionen in Einzelwerte besteht immer auch das Risiko eines Totalverlusts. Die maßgeblichen Produktinformationen können Sie dem Verkaufsprospekt des jeweiligen Emittenten entnehmen, sowie den weiteren Informationen, die Sie auf unserer Webseite unter www.consorsbank.de abrufen können.

Neben den hier vorgestellten Produkten gibt es möglicherweise andere Produkte, die für Ihr gewünschtes Investment bzw. die von Ihnen verfolgten Zwecke besser geeignet sind. Die hier zur Verfügung gestellten Informationen enthalten daher auch nicht notwendigerweise die für Ihre Anlageentscheidungen erforderlichen oder wesentlichen Informationen.

Wir weisen abschließend darauf hin, dass es sich in dem Fall, in dem Sie Transaktionen in hier vorgestellten Werten ohne vorherige individuelle Beratung durchführen, um ein sogenanntes „beratungsfreies Geschäft“ handelt.

Themen im Artikel

Infos über Consorsbank

- Online Broker

- Daytrade Broker

- Forex Broker

- CFD Broker

- ETF Broker

- Fonds Broker

- Zertifikate Broker

- Futures Broker

Die Consorsbank, die früher unter dem Namen Cortal Consors firmierte, gehört zur BNP Paribas und ist einer der führenden Online Broker in Europa. Gegründet wurde die Consorsbank bereits im Jahr 1994 und firmierte seit der Übernahme durch die BNP Paribas und Fusion mit deren Tochter Cortal unte...

Consorsbank News

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Pro mit Barriere auf Novo Nordisk mit 11,0% Kupon, eine Aktienanleihe Pro mit Barriere auf Micron Technology mit 15,0% Kupon, eine Aktienanleihe Protect auf Bayer mit 12,2% Kupon, eine Aktienanleihe Protect auf AMD mit 14,6% Kupon, eine Aktienanleihe Protect Last Minute auf Rocket Lab mit 16,0% Kupon sowie eine…

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect Last Minute auf Siemens Energy mit 12,5% Kupon, eine Aktienanleihe Protect Last Minute auf Rheinmetall mit 12,5% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk mit 11,0% Kupon, eine Aktienanleihe Pro mit Barriere auf Micron Technology mit 15,0% Kupon, eine Aktienanleihe Protect auf Bayer mit…

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 26. Februar 2026 den M&G (Lux) European Strategic Value Fund EUR A acc ohne Ausgabeaufschlag erwerben. Auch der Bezug via Sparplan ist bis zum 26. Februar 2026 kostenfrei. Die Consorsbank Top-Fonds sind eine Reihe von qualitativ…

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf TUI mit 11,6% Kupon, eine Aktienanleihe Protect auf Nvidia mit 13,5% Kupon, eine Aktienanleihe Protect Last Minute auf Siemens Energy mit 12,5% Kupon, eine Aktienanleihe Protect Last Minute auf Rheinmetall mit 12,5% Kupon, eine Aktienanleihe Pro mit Barriere auf Novo Nordisk mit 11,0% Kupon sowie eine…

Weitere Trading News

DAX gibt alle Gewinne wieder ab – Konjunkturdaten weder Fisch noch Fleisch

Das Bild kennen wir schon aus den vergangenen Wochen: Der DAX musste heute erneut alle seine Gewinne der vergangenen 24 Stunden abgeben und hat den...

Banken, Speicherchips, Lateinamerika: Schwellenländeraktien auf Wachstumskurs

Seit Ende Februar 2025 hat der MSCI EM Index eine Rendite von 42,9% in US-Dollar erzielt, verglichen mit 21,0% für den MSCI World Index und...

Gold: Zinspolitik der Fed beeinflusst Goldkurs und Charttechnik – Fed-Chef Powell vor Amtsende

Die Zeit von Fed-Chef Jerome Powell geht dem Ende entgegen – im Mai übernimmt Kevin Warsh. Bis dahin finden noch zwei weitere FOMC-Zinsentscheide unter Powell...

DAX bleibt gut unterwegs – Wenn aus KI-Risiken wieder Chancen werden

Der DAX wird zur Handelseröffnung am Donnerstag bei 25 200 Punkten gesehen. Die positive Stimmung an den Börsen rund um den Globus hält an und...

DAX-Ausbruch geglückt: Nachhaltig über 25.000 Punkten

Befreiungsschlag geglückt: DAX pulverisiert die 25.000er-Marke! Das muss er jetzt gewesen sein, der lang ersehnte Befreiungsschlag im DAX. Am gestrigen Mittwoch ließen die Marktteilnehmer keine...

flatex startet Aktiensparpläne: Ab 25 Euro regelmäßig in über 1.000 Aktien investieren

flatex baut sein Sparplanportfolio um Aktiensparpläne aus und schafft damit eine weitere Möglichkeit, regelmäßig und strukturiert in den Kapitalmarkt zu investieren. Kundinnen und Kunden können...

Südkorea: Neubewertung, wenn politische Maßnahmen greifen

Südkorea ist ein Markt, der bei einer allgemeinen Rallye auf den ersten Blick vollständig bewertet erscheinen mag, strukturell jedoch nach wie vor unterbewertet ist. Der...

comdirect startet „Pure“ – kostengünstiges Depot für Einsteiger

comdirect bietet ab sofort ein neues Depotmodell an: das „Pure Depot“. Dieses wurde für Kunden entwickelt, die mit Aktien und ETFs zu günstigen Konditionen handeln...

DAX Morgenanalyse: Bayer schwächelt trotz starkem Gesamtmarkt

Der Xetra-DAX ging am Mittwoch, den 18. Februar 2026 mit einem Kursgewinn von 1,12 Prozent und 25.278,21 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

flatexDEGIRO beschließt neue Grundsätze zur Kapitalallokation – Versiebenfachung der jährlichen Dividende geplant

Auf Basis vorläufiger, ungeprüfter Zahlen, erwartet der Vorstand der flatexDEGIRO SE für 2025 einen Konzernumsatz von rund 560 Millionen Euro (2024: 480 Millionen Euro) sowie...

DWS bietet mit neuen Xtrackers-Multi-Asset-ETFs breit gestreute und gleichzeitig kosteneffiziente Lösungen

Die DWS hat vier neue Xtrackers-ETFs aufgelegt, die Anlegern die Möglichkeit bieten, mit nur einem ETF in ein Portfolio aus den Anlageklassen Aktien, Anleihen und...

Aktie im Fokus: Vonovia – Rally über den SMA 200

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) hatte ausgehend vom im September 2020 bei 58,77 EUR verzeichneten Rekordhoch eine Baisse gestartet, die sie bis zum...

Aktie im Fokus: BASF – Analysten neutral, aber charttechnisch über 30% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

Aktie im Fokus: Norwegian Cruise Line zeigt starkes Golden Cross mit bullischem Momentum

Die Aktie der Norwegian Cruise Line Holdings (WKN: A1KBL8) hatte im vergangenen November ein Korrekturtief bei 17,35 USD ausgebildet und eine Rally bis auf im...

DAX Morgenanalyse: Bayer setzt Rally mit Plus von 7,35% fort

Der Xetra-DAX beendete den Dienstag, den 17. Februar 2026 mit einem Kursgewinn von 0,80 Prozent und 24.998,40 Punkten. Das Handelsvolumen via Xetra betrug rund 4,21...

Argentinien vor einem möglichen Wendepunkt – Chancen und Risiken für Anleiheinvestoren

Argentinien befindet sich in einer außergewöhnlichen Übergangsphase. Dieser Ansicht ist James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform von Lazard Asset Management. Nach dem klaren Sieg...

Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur und Neues zu Festgeld, Krypto & Kinderdepot

David Ernsting, Broker-Test Chefredakteur, im Interview mit Tobias Spreiter, Head of flatex, und Oliver Behrens, CEO flatexDEGIRO, über das kräftige Kundenwachstum, die Relevanz von IT-Infrastuktur...

DAX stemmt sich erfolgreich gegen den Abwärtstrend an der Wall Street

Der DAX konnte sich im heutigen Handelsverlauf trotz des Gegenwinds von der Wall Street im Plus behaupten. Wie schon der Terminmarkt gestern und auch die...

Aktie im Fokus: Hensoldt – Analysten von Warburg Research prognostizieren weiteres Kurspotenzial

Die Aktie des MDAX-Konzerns Hensoldt notierte am 19. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 96,70 Euro. Seitdem korrigierte...

Aktie im Fokus: MTU – Ausbruch ante portas?

Die Aktie von MTU Aero Engines (WKN: A0D9PT) weist einen intakten langfristigen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte sie um rund 16...