Warum der Markt für Staatsanleihen so stark einbrach

An den Aktienmärkten gab die Inflationsentwicklung bereits letztes Jahr Anlass zur Sorge.

Mit dem russischen Überfall auf die Ukraine und dem Hochschnellen der Energiepreise im Zuge des Konflikts hat sich der Anstieg der Verbraucherpreise sowohl verbreitert als auch beschleunigt.

Zusätzlich haben sich die wirtschaftlichen Aussichten verschlechtert.

Dies alles hat zu einem Rückgang der Aktienbewertungen geführt, auch wenn sich die Unternehmensgewinne bisher robust gezeigt haben.

Extrem negative Entwicklung am Rentenmarkt

All das ist bei Aktien ja nicht allzu ungewöhnlich, besonders angesichts der vorangegangenen, kräftigen Erholung von den Corona-Tiefstständen. Im Vergleich zur jüngeren Historie dagegen einzigartig war die extrem negative Entwicklung am Rentenmarkt.

Angesichts dramatisch steigender Inflationsraten sahen sich die großen Zentralbanken gezwungen, die Zinsen kräftig und ungewöhnlich rasch anzuheben. Steigende Zinsen bedeuten fallende Kurse für festverzinsliche Wertpapiere.

Phasen mit deutlichem Renditeanstieg gab es in den letzten Jahrzehnten schon öfter, 2022 fiel der Wertverlust für Rentenanleger aber besonders heftig aus.

Woran liegt das?

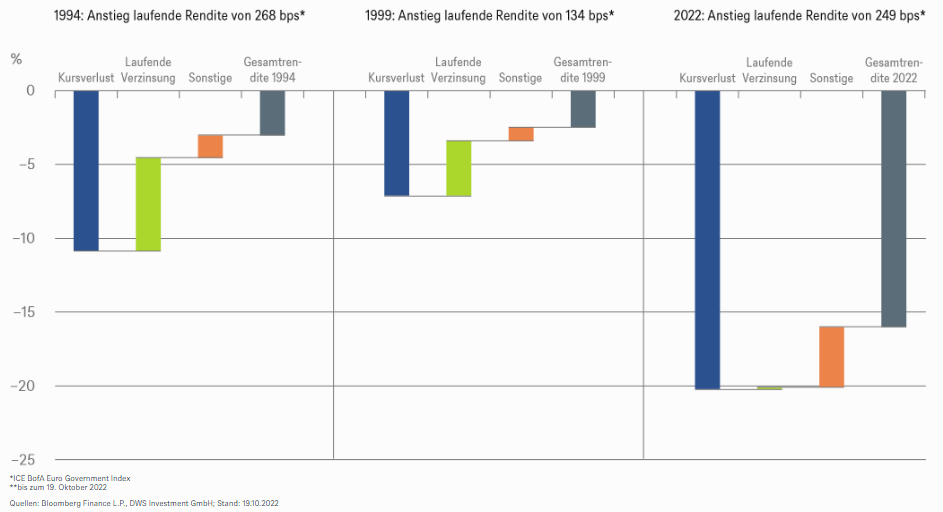

Historisch einzigartige Wertverluste am Rentenmarkt, hier anhand von europäischen Regierungsanleihen erklärt

Nun, auf der Basis eines europäischen Staatsanleihenindex betrug der Renditeanstieg bis Ende Oktober 249 Basispunkte, also etwas weniger als im gesamten Jahr 1994, wie unser „Chart der Woche“ zeigt.

Allerdings ist die Zinssensitivität des Rentenmarktes aktuell deutlich höher als 1994. Dies liegt einerseits an den niedrigen Kupons der in den letzten Jahren emittierten Anleihen.

Außerdem haben viele Emittenten das Niedrigzinsumfeld der letzten Jahre genutzt und besonders langlaufende Anleihen begeben.

Beides zusammen hat die Duration des Index deutlich erhöht.

Adäquate Renditen und Risikoprämien

Langlaufende Anleihen mit niedrigen Kupons reagieren sensibler auf Renditeänderungen als Kurzläufer oder Anleihen mit hohen Kupons. In Summe verursacht daher – grob gesprochen – ein Basispunkt an Zinsanstieg aktuell einen doppelt so starken Kursrückgang, wie es zum Beispiel 1994 der Fall gewesen ist.

Zusätzlich gab es dieses Jahr – und auch das ist anders als 1994 – so gut wie keine Kompensation durch laufende Kuponeinkommen.

Auch sonstige Effekte, wie etwa Veränderungen der Indexzusammenstellung im Jahresverlauf konnten die historisch einzigartigen Wertverluste bei Anleihen nur teilweise kompensieren.

Für die Zukunft betrachtet hat der Renditeanstieg im aktuellen Jahr aber auch seine Vorteile. Nach langer Zeit gibt es endlich wieder adäquate Renditen und Risikoprämien auf Anleihen, zumindest wenn man davon ausgeht, dass die Notenbanken mittelfristig ihre Inflationsziele erreichen.

Das sogenannte TINA-Argument, wobei „TINA“ für die englische Abkürzung steht „Es gibt keine Alternative“ zu risikobehafteten Anlagen, hat 2022 endgültig seine Berechtigung verloren.

Anleihen beginnen also für Investoren wieder eine Alternative zu sein.

Disclaimer & Risikohinweis

DWS ist der Markenname unter dem die DWS Group GmbH & Co. KGaA und ihre Tochtergesellschaften ihre Geschäfte betreiben. Die jeweils verantwortlichen rechtlichen Einheiten, die Kunden Produkte oder Dienstleistungen der DWS anbieten, werden in den entsprechen-den Verträgen, Verkaufsunterlagen oder sonstigen Produktinformationen benannt.

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann.

Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können.

Wertentwicklungen der Vergangenheit, [simuliert oder tatsächlich realisiert], sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die in diesem Dokument enthaltenen Informationen genügen nicht allen gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Anlageempfehlungen und Anlagestrategieempfehlungen und unterliegen keinem Verbot des Handels vor der Veröffentlichung solcher Empfehlungen. Die Vervielfältigung, Veröffentlichung sowie die Weitergabe des Inhalts in jedweder Form ist nicht gestattet.

Themen im Artikel

Infos über DWS

Die DWS bietet privaten Anlegern eine große Auswahl an Fonds mit Schwerpunkten in verschiedenen Themen und Ländern. Die Produktpalette der DWS umfasst nicht nur klassische Fonds, sondern auch Themenfonds, Mischfonds, geschlossene Fonds oder Immobilienfonds. Ebenfalls konzentriert sich die DWS ...

DWS News

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch den Rückstand auf europäische Aktien haben sie komplett wettgemacht. „Das positive Markt-Momentum könnte noch eine Zeitlang anhalten, falls es zu keinen weiteren negativen Überraschungen kommt.“ – Vincenzo Vedda, Global Chief…

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots und einer strategischen Ausrichtung auf die sich wandelnden Bedürfnisse von Anlegern. Insgesamt werden ETFs mit einem verwalteten Vermögen von rund 20 Milliarden Euro günstiger. Der größte betroffene Aktien-ETF ist der…

So genannte kritische Mineralien mögen zwar in der breiten gesellschaftlichen Diskussion noch nicht so richtig angekommen sein; in der Politik und vor allem in geopolitischen Auseinandersetzungen spielen sie hingegen bereits eine äußerst relevante Rolle. Jüngst erst hat nicht nur der Disput und die später versuchte Annäherung zwischen den USA und China mit Blick auf kritische…

Die US-Märkte liegen seit Jahresbeginn wieder leicht, die europäischen, insbesondere der deutsche, satt im Plus. Der Einbruch der Aktienmärkte nach den Zolläußerungen von US-Präsident Trump scheint eine unwesentlich längere Halbwertszeit zu haben als seine Aussagen zur Höhe von Zöllen. Wie kann das sein?, werden sich so manche Anleger fragen. Schließlich ist die Zoll-Thematik noch längst…

Weitere Trading News

Goldpreis auf Höhenflug: USA & Deutschland führen bei Goldreserven

Den Experten des World Gold Council zufolge beziehen sich die Daten vom Juni 2025 nach wie vor auf Meldedaten vom März und April 2025. Zuletzt...

Aktie im Fokus: ThyssenKrupp – enorme Sanierungsmaßnahmen mit Lohnabsenkungen

Die Aktie von ThyssenKrupp schloss am Freitag, den 11. Juli 2025 via Xetra mit einem Kursgewinn von 2,45 Prozent und ging mit einem Schlusskurs von...

DAX nur leicht im Minus – Trumps Drohungen laufen zunehmend ins Leere

Der DAX hält sich angesichts der neuen, hohen Zolldrohungen erstaunlich stabil. Trumps Deal-Show läuft an den Börsen zunehmend ins Leere. Der US-Präsident überspitzt bewusst, und...

DAX charttechnisch bullisch

In der zurückliegenden Handelswoche wurde ein neues DAX Allzeithoch formatiert. Der Index hat sich bis zur Wochenmitte deutlich erholen können. Zu Wochenbeginn war die Dynamik...

Trump eskaliert Handelskrieg: 30 Prozent Zölle auf EU-Waren ab 1. August

US-Präsident Donald Trump hat am Samstag überraschend angekündigt, ab dem 1. August Zölle von 30 Prozent auf alle Waren aus der Europäischen Union und Mexiko...

US-Ökonom Peter Schiff spekuliert über Powell-Rücktritt am Montag – Marktanalyse zu drastischen Zinssenkungen und Auswirkungen auf Aktien, Anleihen, Gold und Co.

Der prominente Ökonom und Goldadvokat Peter Schiff hat mit seinen jüngsten Äußerungen auf der Plattform X für Aufsehen an den Finanzmärkten gesorgt. In seinem vielbeachteten...

Aktie im Fokus: BASF stark unter Druck – Aktie verliert nach Gewinnwarnung deutlich

Der Ludwigshafener Chemiekonzern BASF hat die Anleger am Freitagabend mit einer deutlichen Gewinnwarnung geschockt. Nach der Veröffentlichung vorläufiger Quartalszahlen senkte das Unternehmen seine Jahresprognose für...

Bitcoin mit neuen Allzeithochs – Bullen scharren mit den Hufen

Am Donnerstag war es endlich soweit, Bitcoin brach über die $112.000 Marke und markierte neue Allzeithochs, setzte sein bullishes Momentum erwartbar und wie in unserer...

DAX vor Richtungsentscheidung: Zwischen Rekordhoch und Korrekturrisiken – Handelskriegs-Dynamik durch Zölle bleibt unberechenbar!

Das Sommerloch hat in Zeiten von Donald Trump keine Chance. Kaum wurde das „big beautiful bill“ im Kongress verabschiedet, widmet sich der US-Präsident wieder seinem Lieblingsthema. Zölle! Am...

Aktie im Fokus: Berkshire Hathaway – Abkopplung vom Gesamtmarkt

In dieser Analyse werfen wir einen differenzierten Blick auf die aktuelle Entwicklung der Berkshire Hathaway Aktie, die – trotz allgemeiner Markthöhenflüge – eine temporäre Underperformance...

ETF im Fokus: ETF auf US-amerikanischen Unternehmen aus der Energiebranche

Der Xtrackers MSCI USA Energy UCITS ETF 1D ist der einzige ETF, der den MSCI USA Energy 20/35 Custom Index nachbildet. Der ETF bietet Zugang...

Auslandsaktien: Stehen die Tech-Aktien vor einer größeren Korrektur?

Die großen Aktienindizes in Europa und den USA stehen auf Allzeithoch oder kurz davor. Der Kurseinbruch im April konnte die Börsenrallye lediglich kurz unterbrechen –...

Big Beautiful Bill: Wachstumsturbo oder Totalschaden?

Ohne Superlative geht es nicht bei Donald Trump – kein Wunder also, dass der US-Präsident und seine Entourage das Kern-Gesetz seiner zweiten Amtszeit „One Big...

Aktie im Fokus: Nvidia – Neue Allzeithochs erreicht, 4 strategische Handelsmarken im Fokus

Die Aktie von Nvidia hat – wie in der vorherigen Analyse skizziert – ein neues Allzeithoch markiert. Der zentrale Impuls: ein klar strukturierter Long-Einstieg am...

Aktie im Fokus: Deutsche Telekom – Analysten der UBS und Charttechnik sehen knapp 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 28. Mai 2025 via Xetra auf einem letzten hier für die Analyse relevanten Zwischenhoch von 34,44 Euro....

Philipp Bagus, Professor für Volkswirtschaftslehre, über Javier Mileis Wirtschaftswunder in Argentinien und was Deutschland daraus lernen kann – Interview

David Ernsting, Chefredakteur Broker-Test, im Gespräch mit Philipp Bagus, Professor für Volkswirtschaftslehre an der Universität Rey Juan Carlos in Madrid, über die umfangreichen und erfolgreichen...

Aktie im Fokus: BMW – weiß-blaue Erfolgsgeschichten lassen die Aktie haussieren

Die Aktie von BMW ging am Donnerstag, den 10. Juli 2025 via Xetra mit einem Kursgewinn von 4,15 Prozent und einem Schlusskurs von 85,40 Euro...

DWS Marktausblick: US-Aktien feiern Comeback – aber Vorsicht ist geboten!

Als wäre nichts gewesen – US-Aktien haben sich in den letzten Wochen eindrucksvoll zurückgemeldet und liegen seit Beginn des Jahres wieder deutlich im Plus. Auch...

DAX Morgenanalyse: BMW überzeugt mit solider Entwicklung im ersten Halbjahr

Der Xetra-DAX beendete den Donnerstag mit einem Kursverlust von 0,38 Prozent und 24.456,81 Punkten. Das Handelsvolumen via Xetra betrug rund 3,86 Milliarden Euro. Der Xetra-DAX...