![]()

Wochenausblick: EZB-Sitzung im Fokus der Anleger

LYNX Broker: Die EZB-Sitzung am Donnerstag wird in der kommenden Woche das richtungsweisende Event an den Märkten sein. Der kanadische und der neuseeländische Leitzinsentscheid treten da wie auch andere volkswirtschaftliche Daten in den Hintergrund.

Unser Ausblick auf die Fundamentaldaten

DAX kratzt an der 9.900er-Marke – EZB am 10.03. bringt Kursphantasie

Nur knapp hat der DAX die Marke von 9.900 Indexpunkten verpasst. Möglicherweise kreuzt der Index in der neuen Woche bis spätestens zur EZB-Sitzung am Donnerstag wieder die 10.000-Punkte-Schwelle. Am Freitag standen 9.824,17 Punkte auf der Kurstafel. Der XDAX stand um 22:15 Uhr bei 9.804,18 Punkten. An der Wall Street beendete der Dow Jones den Handelstag mit 17.006,77 Punkten, die Rekordmarke liegt bei 18.351,36 Punkten. Der NASDAQ 100 notierte zum Handelsschluss bei 4.329,00 Punkten. Der breit gefasste S&P 500 schloss mit 1.999,99 Zählern, der Rekord beträgt 2.134,72 Punkte. Der Euro notierte nach US-Börsenschluss bei 1,1005 US-Dollar. Eine Feinunze Gold war am Spotmarkt für 1.258,95 US-Dollar zu haben, Rohöl der Nordseesorte Brent kostete zum US-Handelsschluss im Mai-Kontrakt 38,72 US-Dollar das Fass.

Der Euro-Bund-Future notierte am Freitag an der EUREX mit einem Schlusskurs von 165,12 Zählern. Die Rendite für zehnjährige Bundesanleihen liegt aktuell bei 0,24 Pro zent. Der Spread zwischen zehnjährigen deutschen Bunds und zehnjährigen US-Staatsanleihen (1,87 Prozent Rendite) liegt derzeit bei 163 Basispunkten. Bundesanleihen rentieren bis zu einer achtjährigen Laufzeit mit Negativrenditen. In der neuen Handelswoche begibt die Finanzagentur des Bundes Kapitalmarktinstrumente (iBund) mit einer zehnjährigen Laufzeit und einem Emissionsvolumen von 0,5 Mrd. Euro (Aufstockung) und weitere Kapitalmarktinstrumente (Schatz) mit einer zweijährigen Laufzeit und einem Volumen von 4,0 Mrd. Euro (Aufstockung).

EZB-Sitzung voraus – geht Draghi noch tiefer mit dem Einlagezins?

Die EZB-Sitzung am 10. März könnte die Wirtschaft und auch die Privaten in Deutschland erneut stark belasten. „Wird der Einlagezins nochmals abgesenkt, so wird dieser in Form von Negativ beziehungsweise Strafzinsen durch die Institute überwiegend weitergereicht“, erläutert Dirk Friczewsky, Finanzanalyst für LYNX Broker.

„Das Beispiel Gesundheitsfonds, der 2015 Strafzinsen entrichten musste, zeigt, wie weit auch andere Einrichtungen enorme Herausforderungen im Negativzinsumfeld bewältigen müssen. Denkt man allein an die Pensionsverpflichtungen der 30 DAX-Unternehmen, so bekommt man eine Vorstellung, welche Lasten hier längerfristig auf uns alle zukommen. Besonders die Banken werden durch die negative Einlagefazilität der EZB zusätzlich belastet. Die Auswirkungen auf die Gewinne der Banken in der Eurozone könnten fatal sein“, so Friczewsky.

Volkswirtschaftliche Daten und Unternehmensnachrichten

Am Montagfrüh um 00:50 Uhr sind die japanischen Devisenreserven für den Februar zu bewerten, um 01:30 Uhr folgen die australischen Stellenangebote im Februar und um 06:00 Uhr der japanische Koinzident-Index und die Frühindikatoren (beide Werte für Januar). Die europäische Handelszeit beginnt mit dem Auftragseingang der deutschen Industrie im Januar um 08:00 Uhr und setzt sich um 09:00 Uhr mit den Schweizer Devisenreserven für den Februar, den Halifax-Hauspreisen für Großbritannien im Februar, den italienischen Erzeugerpreisen für den Januar um 10:00 Uhr und um 10:30 Uhr mit dem sentix-Konjunkturindex für den März fort.

Um 15:45 Uhr werden der EZB-Monatsbericht für den Februar beziehungsweise die Volumina des EZB-Ankaufsprogrammes für Staatsanleihen, Pfandbriefe und Asset Backed Securities ausgegeben und um 16:00 Uhr der Arbeitsmarktindex der Fed für den Februar (Labor Market Conditions Index). Um 21:00 Uhr folgen die US-Verbraucherkredite im Januar und um 22:45 Uhr die Umsätze des neuseeländischen verarbeitenden Gewerbes im vierten Quartal. Rund 70 Unternehmen berichten von ihren aktuellen Quartalszahlen und Jahresergebnissen, darunter Shake Shack (USA) und Urban Outfitters (USA). In Brüssel tagt die Euro-Gruppe und es findet der mit Spannung erwartete Sondergipfel der EU mit der Türkei zum Thema Flüchtlingskrise statt.

Am Dienstag werden um 00:50 Uhr Daten zur japanischen Kreditvergabe im Februar sowie das japanische BIP für das vierte Quartal, die Handels- und die Leistungsbilanz für den Januar publiziert. Um 01:01 Uhr folgen die britischen BRC-Einzelhandelsumsätze für den Februar und um 01:30 Uhr werden die Geschäftskonditionen und das Geschäftsklima der National Australia Bank für den Februar publiziert. Die chinesischen Handelsbilanzdaten für den Februar werden um 03:00 Uhr veröffentlicht, die japanische Eco-Watchers-Umfrage für den Februar sowie das japanische Verbrauchervertrauen für den Februar um 06:00 Uhr. Die Schweizer Arbeitslosenzahlen mit der Arbeitslosenquote für den Februar werden um 07:45 Uhr erwartet, die deutsche Industrieproduktion im Januar steht um 08:00 Uhr zur Bewertung an.

Die französische Handelsbilanz und der Staatshaushalt für den Januar werden um 08:45 Uhr publiziert, die spanischen Industrieerträge im Januar um 09:00 Uhr. Die Schweizer Verbraucher preise für den Februar werden um 09:15 Uhr ausgegeben, das BIP für die Eurozone im vierten Quartal um 11:00 Uhr und der NFIB-Geschäftsoptimismus-Index für die USA im Februar um 12:00 Uhr. Um 14:15 Uhr folgen die kanadischen Baubeginne für den Februar und um 14:30 Uhr die kanadischen Baugenehmigungen für den Januar. Die US-Redbook-Einzelhandelsumsätze kommen um 14:55 Uhr, das US-IBD/TIPP-Wirtschaftsvertrauen für den März um 16:00 Uhr. Nach US-Börsenschluss um 22:30 Uhr werden die API-Rohöllagerbestände sowie die neuseeländischen Kreditkartenumsätze im Februar veröffentlicht. Über 120 Konzerne veröffentlichen ihre Quartals- und Jahresberichte, darunter die DAX-Werte Merck KGaA und RWE, aber auch Lindt & Sprüngli (CH), Bucher (CH) und Mikron (CH).

Mittwoch: Das australische Verbrauchervertrauen von Westpac für den März, die japanische Geldmenge M2 für den Februar sowie die australischen Hypotheken und Investmentkredite im Januar leiten den Mittwoch als Handelstag ein. Dieser setzt sich um 07:00 Uhr mit den japanischen Werkzeugmaschinenbestellungen für den Februar fort. Um 07:30 Uhr folgen die französischen Arbeitsmarktdaten mit den Beschäftigtenzahlen ex Agrar im vierten Quartal. Britische Daten zum produzierenden Gewerbe und zur Industrieproduktion im Januar werden um 10:30 Uhr ausgewiesen. Die ersten US-Daten sind die MBA-Hypothekendaten um 13:00 Uhr. Um 16:00 Uhr werden die US-Lagerbestände des Großhandels im Januar, die britische NIESR-BIP-Schätzung für den Februar sowie der kanadische Leitzins und das geldpolitische Statement der Bank of Canada veröffentlicht. Rohölhändler achten um 16:30 Uhr auf die aktuellen US-Rohöllagerbestandsdaten. Um 21:00 Uhr wird der zweite Leitzins des Handelstages bekanntgegeben, nämlich von der Reserve Bank of New Zealand (RNBZ), die zeitgleich auch ihr geldpolitische Statement veröffentlicht und eine Pressekonferenz mit der Notenbankführung abhält. Knapp 90 Unternehmen legen ihre aktuellen Quartalszahlen und Jahresergebnisse vor, darunter Drägerwerk (D), Pacific Ethanol (USA) und Industria de Diseno Textil SA – (Inditex) (E).

Der Donnerstag beginnt mit den japanischen inländischen Unternehmenspreisen für den Februar um 00:50 Uhr, den australischen Inflationserwartungen für den März um 01:00 Uhr und dem britischen RICS-Hauspreissaldo für den Februar um 01:01 Uhr. Die Februar-Werte der chinesischen Erzeuger- und Verbraucherpreise, die Daten zur chinesischen Geldmenge M2 und zur Neukreditvergabe werden um 02:30 Uhr publiziert. Die deutsche Handels- und Leistungsbilanz für den Januar wird um 08:00 Uhr ausgewiesen, die französische Industrieproduktion für den Dezember um 08:45 Uhr und die spanischen Einzelhandelsumsätze für den Januar um 09:00 Uhr. Um 13:00 Uhr wird das quartalsweise erscheinende Wirtschaftsbulletin der Bank of England ausgegeben. Das Ereignis der Woche steht um 13:45 Uhr mit dem EZB-Zinsentscheid an, um 14:30 Uhr folgt die EZB-Pressekonferenz mit EZB-Präsident Mario Draghi.

Zeitgleich werden die Erstanträge und fortgesetzten Anträge auf US-Arbeitslosenhilfe, die kanadische Kapazitätsauslastung im vierten Quartal und der kanadische Hauspreisindex für den Januar veröffentlicht. Um 16:00 Uhr werden die US-JOLTS-Stellenangebote für den Januar ausgewiesen. Das monatliche Statement zum US-Budget für den Februar wird um 20:00 Uhr bekanntgegeben, der neuseeländische Einkaufsmanagerindex für den Februar um 22:30 Uhr und die neuseeländischen Lebensmittelpreise im Februar um 22:45 Uhr. Nochmals berichten rund 140 Konzerne von ihren aktuellen Quartals und Jahresergebnissen, darunter der DAX-Wert Linde sowie Hannover Rück (D), Atoss Software (D), FXCM (USA) und RTL Group (L).

Freitag: Die deutschen (08:00 Uhr) und spanischen (09:00 Uhr) Verbraucherpreise für den Februar stehen am Freitag zuerst auf der Agenda der Händler. Die italienischen Industrieerträge für den Januar folgen um 10:00 Uhr, die britische Handelsbilanz und Güterhandelsbilanz für den Januar um 10:30 Uhr. Um 14:30 Uhr werden die kanadischen Februar-Arbeitsmarktdaten mit der Arbeitslosenquote, der Partizipationsrate und der Erwerbstätigenquote sowie die US-Ein- und Ausfuhrpreise für den Februar veröffentlicht. Um 16:00 Uhr wird das Konsumklima der University of Michigan für den März ausgewiesen. Kurz vor US-Börsenschluss wird um 21:30 Uhr der CoT-Bericht der CFTC publiziert. Rund 40 Unternehmen berichten von ihren aktuellen Quartalszahlen und Jahresergebnissen, darunter der DAX-Wert Deutsche Bank, MAN (D) und Marshalls (GB). Nach dem Wochenschluss werden am Samstag die chinesischen Einzelhandelsumsätze, die Industrieproduktion und die urbanen Investitionen veröffentlicht.

Unser charttechnischer Ausblick – Nehmen die Trends wieder Fahrt auf?

DAX-Future (Kontrakt 03-16)

Wie erwartet hielt die Unterstützung von 9.300 Punkten und der DAX-Future schob sich im Laufe der Handelswoche hinauf bis zum angepeilten Ziel von 9.800 Zählern. Gerade der Dienstag war in Bezug auf gewinnbringende Long-Trades sehr erfolgreich. Der Schlusskurs von Freitagabend lag nahe der 9.800-Punkte-Marke. Auch in den kommenden Tagen sollte die Long-Seite vorerst von Vorteil sein und Ziele von 10.000 oder gar 10.125 Punkten sind nicht unrealistisch. Erst Kurse unterhalb von 9.500 Punkten würden die Long-Seite etwas unvorteilhafter erscheinen lassen und Käufe wären vorerst zurückzustellen.

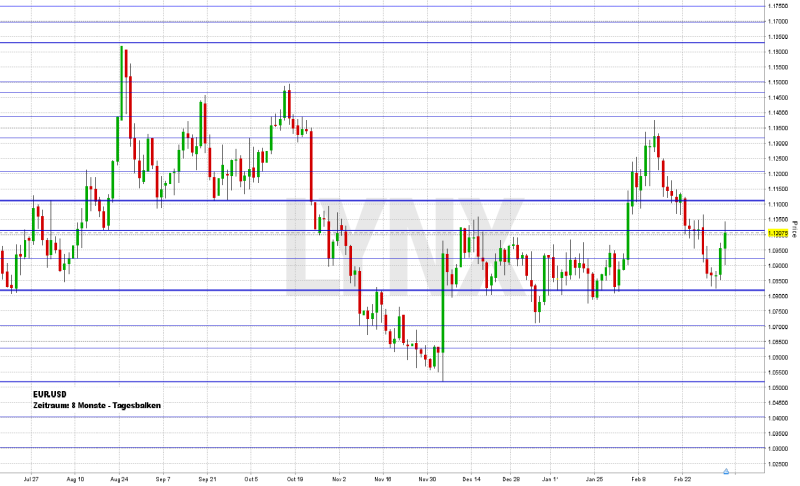

EUR.USD

Bis zur Wochenmitte wurde das Ziel auf der Abwärtsseite nahezu erreicht und der EUR USD Wechselkurs ![]() markierte sein Wochentief bei 1,0820. Am Donnerstag und Freitag hat sich der Euro dann wieder etwas erholt, der Freitagsschlusskurs lag bei gut 1,1000. Trotz der zwei recht volatilen Long-Tage zum Ende der vergangenen Handelswoche ist aus charttechnischer Sicht die Long-Seite noch nicht mit einem nennenswerten Vorteil behaftet. Erst ein erneutes nachhaltiges Überschreiten des Widerstandes bei 1,1100 wäre ein Vorteil für die Käuferseite. Aktuell könnte, wenn auch mit einer gewissen Vorsicht, der eine oder andere Short-Trade Früchte tragen und der Bereich 1,0900 könnte nochmals erreicht werden.

markierte sein Wochentief bei 1,0820. Am Donnerstag und Freitag hat sich der Euro dann wieder etwas erholt, der Freitagsschlusskurs lag bei gut 1,1000. Trotz der zwei recht volatilen Long-Tage zum Ende der vergangenen Handelswoche ist aus charttechnischer Sicht die Long-Seite noch nicht mit einem nennenswerten Vorteil behaftet. Erst ein erneutes nachhaltiges Überschreiten des Widerstandes bei 1,1100 wäre ein Vorteil für die Käuferseite. Aktuell könnte, wenn auch mit einer gewissen Vorsicht, der eine oder andere Short-Trade Früchte tragen und der Bereich 1,0900 könnte nochmals erreicht werden.

Bund-Future (Kontrakt 03-16)

Nachdem der Bund-Future am Montag der vergangenen Handelswoche nochmals ein neues Hoch erreichte, stand die restliche Woche eher unter dem Stern einer charttechnisch sauberen Konsolidierung bis hinunter zur angepeilten Unterstützung von 164,75 Zählern. Käufe an Unterstützungen hatten dennoch Erfolg, wobei das Wochenergebnis nur minimal im Plus lag. Der Schlusskurs von Freitagabend lag nahe der Unterstützung 164,75. Weiterhin sollte bei Kursen oberhalb dieser Unterstützung tendenziell die Long-Seite von Vorteil sein und Käufe könnten weiterhin umgesetzt werden. Ein Unterschreiten der Unterstützung wäre jedoch vorläufig als Beginn eines charttechnischen Bruchs des Longtrends zu werten, so dass Käufe in diesem Fall vorerst ausgesetzt werden sollten. Verkäufe wären jedoch zunächst noch uninteressant, erst Kurse unterhalb von 164,00 Punkten kämen der Abwärtsseite etwas entgegen.

S&P-Future (Kontrakt 03-16)

Am Montag und Dienstag der vergangenen Handelswoche sackte der S&P-Future kurzzeitig unter die Unterstützung bei 1.935 Punkten, was für die Long-Seite etwas kontraproduktiv war. Im Laufe des Dienstags hatte sich der Markt jedoch wieder sehr gut entwickelt, was zu einem Wochenhoch von über 2.000 Punkten führte. Kurse oberhalb von 1.962,50 Punkten sprechen auch in den kommenden Tagen für die Long-Seite und weitere Hochs sind nicht auszuschließen. Leichte Rücksetzer an Unterstützungen könnten somit Einstiegsszenarien liefern. Short-Trades sind derzeit weniger interessant.

Disclaimer & Risikohinweis

Der Handel mit CFDs ist mit erheblichen Risiken verbunden und kann zum vollständigen Verlust Ihrer gesamten Kapitaleinlage führen. Zwischen 50% und teilweise über 90% der Kleinanlegerkonten verlieren beim Handel mit CFD Geld! Möglicherweise gibt es Kontoarten, bei denen Verluste sogar das eingesetzte Kapital übersteigen können. Der gehebelte Handel mit CFDs ist ggf. für Sie nicht geeignet! Informieren Sie sich darum vorab ausführlich, wie der CFD-Handel funktioniert. Sie sollten keine Gelder einsetzen, deren Verlust Sie im schlimmsten Fall nicht verkraften könnten. Stellen Sie sicher, dass Sie alle mit dem CFD-Handel verbundenen Risiken verstanden haben. Der Inhalt dieser Webseite darf NICHT als Anlageberatung missverstanden werden!

Wir empfehlen Ihnen sich auf der Webseite des Anbieters (CFD-Broker) über die aktuellen Risikohinweise sowie auf der Webseite der BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) oder ähnliche offizielle europäische Aufsichtsbehörden über Finanzdienstleistungen über den Anbieter (CFD-Broker) zu informieren.

Themen im Artikel

Infos über LYNX Broker

- Futures Broker

LYNX Broker: Womit können Anleger bei LYNX handeln? Bei LYNX Broker haben Anleger die Chance, sich auf vielen verschiedenen Märkten zu engagieren. Einerseits bietet LYNX Broker Zugriff auf mehr als 100 Börsenplätze in 20 Ländern, an denen der Kauf und Verk...

LYNX Broker News

LYNX: 2018 war für die Aktie der Continental AG bisher nicht sonderlich positiv und so rutschte der Wert bis auf 155,00 Euro zurück – allein in der vergangenen Handelswoche um rund 25 Euro. Wichtige Unterstützungen hielten teilweise nur …

LYNX:Grundlegend zeigte sich die Aktie der Bayer AG in den vergangenen Handelsjahren eher unspektakulär. Aufwärts- wie auch Abwärtsphasen, die teilweise über einige Monate liefen, wechselten sich ab. Jedoch war dabei ein minimaler Überhang auf …

LYNX:Das Unternehmen Hypoport AG ist die Muttergesellschaft der Hypoport-Gruppe und eigenen Angaben zufolge ein Technologiedienstleister der Finanz-, Immobilien- und Versicherungswirtschaft. Der Konzern untergliedert sich in …

LYNX:In den vergangenen Handelsjahren konnte sich die Aktie der Wirecard AG grandios entwickeln. Allein in den letzten 18 Monate schoss der Wert aus dem Bereich von rund 50,00 Euro bis auf 165,00 Euro – mehr als eine Verdreifachung …

Weitere Trading News

DAX Morgenanalyse: DAX steigt auf 24.206 Punkte, Commerzbank und Porsche unter den Tagesgewinnern

Der Xetra-DAX ging am Dienstag mit einem Kursgewinn von 0,55 Prozent und 24.206,91 Punkten aus dem Handel. Das Handelsvolumen via Xetra betrug rund 3,85 Milliarden...

SAP, Siemens und Rheinmetall profitieren von den globalen Wachtumstrends

Die aktuelle Wirtschaftslage von Deutschland ist schwach, macht aber nach zwei Jahren leicht negativen Wachstums Anzeichen einer Stabilisierung, vor dem Hintergrund einer weltweit angespannten Lage....

Big Beautiful Bill könnte Investmentdynamik auslösen

Zusammenfassend würden wir das neue Gesetz in der Sprache der Kreditmärkte als „investment grade“ – BBB oder sogar höher – bezeichnen. Zwar hat der Markt...

Consorsbank Top-Fonds im Juli: BNP Paribas Funds Sustainable Europe Multi-Factor Equity Classic-EUR ACC

Jeden Monat aufs Neue wird ein Fonds aus dem Fondsuniversum der Consorsbank zum Top-Fonds gewählt. Kunden können bis zum 31. Juli 2025 den BNP Paribas...

flatex senkt Zinssatz für Wertpapierkredite auf 6,25% p.a.

flatex hat den Zinssatz für den Wertpapierkredit (flex-Kredit) zum 1. Juli 2025 von 6,9% auf 6,25% p.a. gesenkt. Die Zinssenkung gilt sowohl für bestehende als...

Xetra-Gold im ersten Halbjahr 2025 stark nachgefragt

Der Goldbestand der börsengehandelten Inhaberschuldverschreibung Xetra-Gold (ISIN: DE000A0S9GB0) ist im ersten Halbjahr 2025 deutlich gestiegen. Das verwahrte Vermögen erhöhte sich zwischen Januar und Juni um...

Franklin Templeton knüpft weitere Online-Broker-Partnerschaften zum Ausbau des ETF-Vertriebs in Deutschland und Österreich

Franklin Templeton geht drei neue Partnerschaften mit den deutschen Online-Brokern flatex und S Broker sowie der österreichischen easybank ein, um seine Vertriebsaktivitäten in Deutschland und...

Gold: Erholung des US-Dollars drückt Goldpreis – Charttechnik zeigt Widerstände auf

Das neue Quartal QIII/2025 und neue Halbjahr HII/2025 beginnt mit einer Erholung des US-Dollars – zumindest drückte dies den Preis für eine Feinunze Gold bis...

Aktie im Fokus: Tesla – Elon Musks politische Ambitionen lasten auf dem Kurs

Am 02. April 2025 berichtete Tesla von den Leistungsdaten für das erste Quartal 2025 in Bezug auf die Produktion von Elektrofahrzeugen und deren Auslieferungen, sowie...

1822direkt: 3 Aktienanleihen und 2 Express Kupon-Zertifikate mit bis zu 7,5% p.a. auf Amazon, Mercedes, Siemens Energy, Commerzbank und Novo Nordisk

Aktuell können Anleger bei der 1822direkt eine Aktienanleihe Classic auf Amazon mit 6,3% Kupon, eine Aktienanleihe Classic auf Mercedes-Benz mit 6,9% Kupon, eine Aktienanleihe Classic...

Aktie im Fokus: Hugo Boss mit Bullen-Attacke auf den Zielbereich bei 42,78 Euro – aber auch Risiken!

Die Aktie von Hugo Boss (WKN: A1PHFF) hatte im Juli 2023 ein 5-Jahres-Hoch bei 75,76 EUR ausgebildet und startete anschließend einen weiterhin intakten primären Abwärtstrend....

Gold als neue Reserve-Währung: Einfluss auf ETFs und Charttechnik

Die Experten von „State Street Investment Management“ wiesen im Rahmen ihres Juli-Monatsberichts auf das im Vergleich zum Jahr 2020 nach wie vor recht geringere Investitionsniveau...

OPEC+ weitet Förderung im August aus – Brent und WTI im Fokus

Die führenden Rohölkontrakte dürften zum Wochenbeginn abermals im Fokus der Marktteilnehmer stehen, darunter die an der Terminbörse „Intercontinental Exchange“ (ICE) gehandelten „Brent Crude Futures“ und...

DAX Morgenanalyse: Xetra-DAX-Verluste und Musks neue Partei erschüttern den Finanzmarkt

Der Xetra-DAX beendete den Freitag mit einem Kursverlust von 0,61 Prozent und 23.787,45 Punkten. Das Handelsvolumen via Xetra betrug rund 2,40 Milliarden Euro. Die führenden...

Die aktuelle DAX-Analyse – was macht Trumps „Big Beautiful Bill“ nächste Woche mit dem Dax?

Die Bullen haben in den kommenden Handelstagen die Aufgabe, den DAX verbindlich aufwärtszuschieben. Verbindlich bedeutet, dass es gelingen muss sich über dem Wochenhoch der Vorwoche...

Big Beautiful Bill: diese 5 US-Aktien könnten am meisten profitieren – Milliardengeschäfte für amerikanische Unternehmen

Mit der Verabschiedung des „One Big Beautiful Bill“ hat Donald Trump ein gigantisches Umverteilungsprogramm auf den Weg gebracht. Das Gesetz konzentriert sich primär auf die...

Aktie im Fokus: Elmos Semiconductor – Doji am Widerstand

Die Aktie von Elmos Semiconductor (WKN: 567710) hatte im April 2023 ein Rekordhoch bei 93,90 EUR markiert und startete anschließend eine ausgeprägte dreiwellige Korrekturphase, die...

Aktie im Fokus: Datadog wird in den S&P 500 aufgenommen – Aktie klar bullish, Ziel 170 USD?

Eine der Aktien mit den größten Aufschlägen in den verkürzten Handel am Donnerstag und vor dem verlängerten US-Wochenende durch den US-Feiertag Independence Day war jene...