Aktie im Fokus: Blue Owl Capital mit über 40% Kurspotenzial und 4,5% Dividendenrendite

Blue Owl Capital Inc. (OWL) — ist eine Verwaltungsgesellschaft, die sich auf alternative Investitionen spezialisiert hat. Sie platziert privates Kapital über drei Hauptplattformen: Credit, GP Strategic Capital und Real Assets. Die Investorenbasis des Unternehmens umfasst staatliche und private Pensionskassen, Stiftungen, Wohltätigkeitsfonds, Family Offices, Privatbanken, vermögende Privatkunden und Versicherungsgesellschaften.

Zum 30. Juni 2025 betrugen die von Blue Owl verwalteten Vermögenswerte $284,1 Mrd. Der Firmensitz befindet sich in New York, USA.

Was ist die Idee?

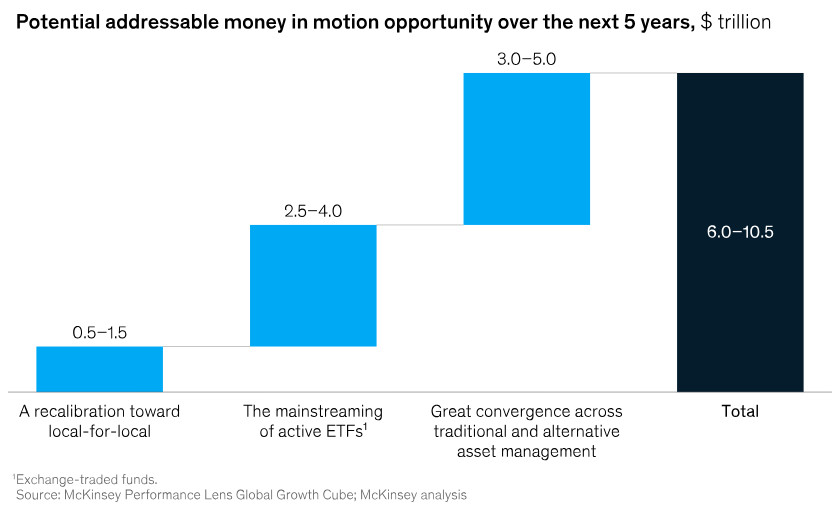

- Im Jahr 2024 verzeichnete die Asset-Management-Branche ein Rekordwachstum: Das globale Volumen der Assets unter Management (AUM) erreichte 135 Billionen Dollar und stieg um 15 Billionen Dollar. Laut einer Prognose von McKinsey & Company könnte es in den nächsten fünf Jahren zu einer Kapitalumverteilung von 6 Billionen Dollar bis 10,5 Billionen Dollar in der Branche kommen.

- Blue Owl Capital ist ein großer Asset Manager, der sich auf alternative Assets spezialisiert hat. Das Unternehmen investiert Kapital über drei Plattformen: Credit, Real Assets und GP Strategic Capital. Zum 30. Juni 2025 betrug das Volumen ihrer verwalteten Vermögen 284,1 Milliarden Dollar.

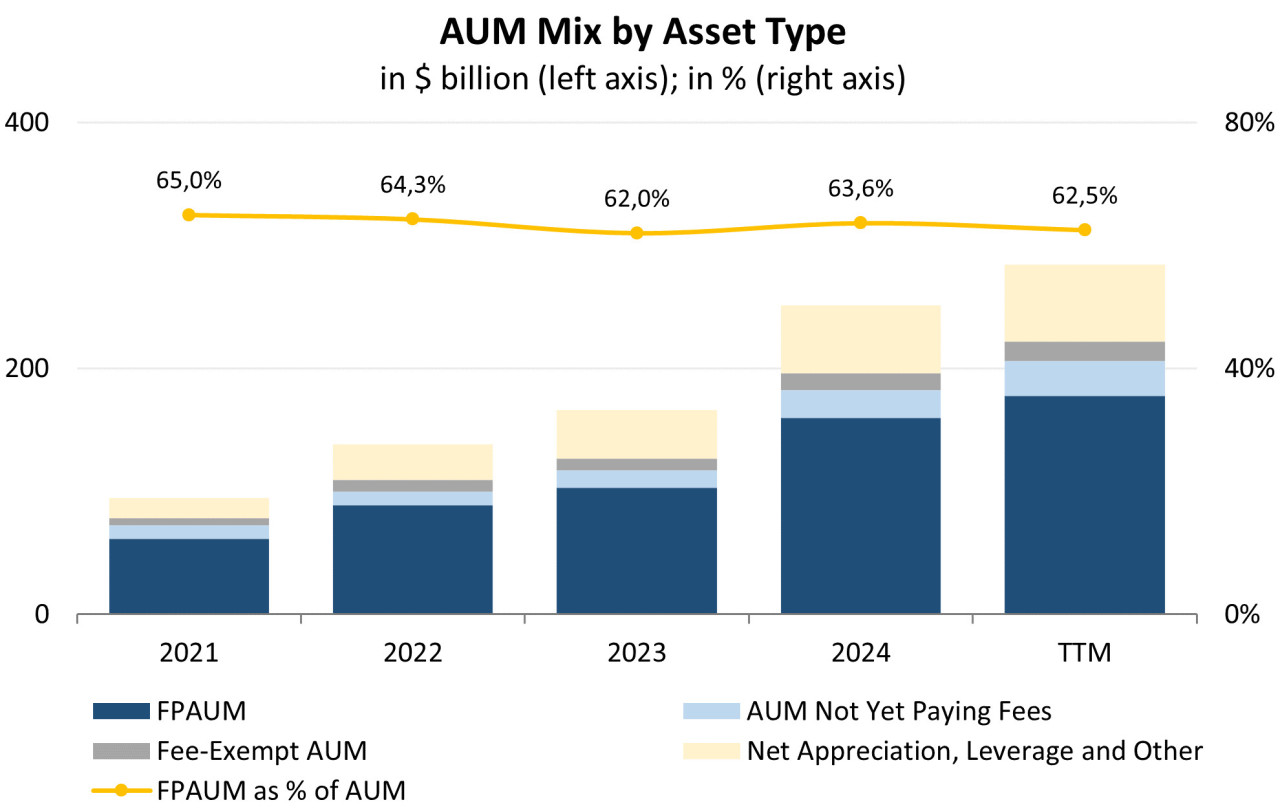

- FPAUM — einer der wichtigsten operativen Indikatoren — stieg von 61,4 Milliarden Dollar im Jahr 2021 auf 159,8 Milliarden Dollar im Jahr 2024, was einem durchschnittlichen jährlichen Wachstum von 37,6% entspricht. Obwohl der Anteil der FPAUM an den Gesamtassets leicht zurückging (von 65,0% im Jahr 2021 auf 62,5% zur Mitte des Jahres 2025), bleibt der Indikator stabil.

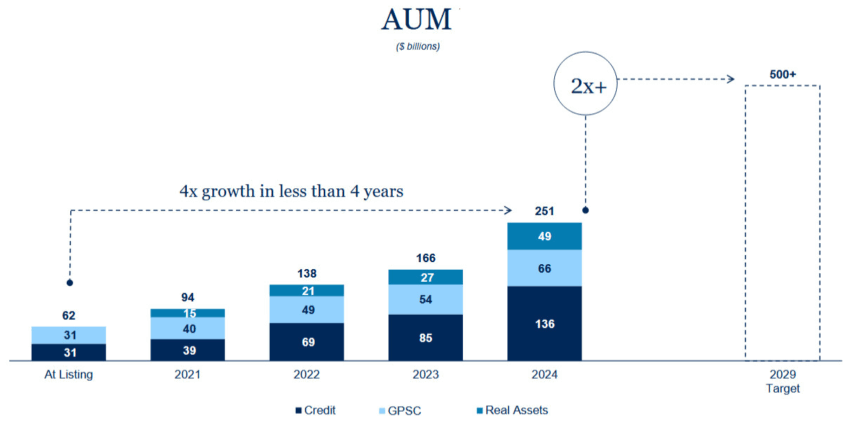

- Das Management hat ehrgeizige Ziele für das Jahr 2029 gesetzt: Die verwalteten Vermögenswerte sollen von 251 Milliarden Dollar im Jahr 2024 auf 500 Milliarden Dollar verdoppelt werden, und die Managementgebühren und FRE sollen voraussichtlich jährlich um mehr als 20% wachsen.

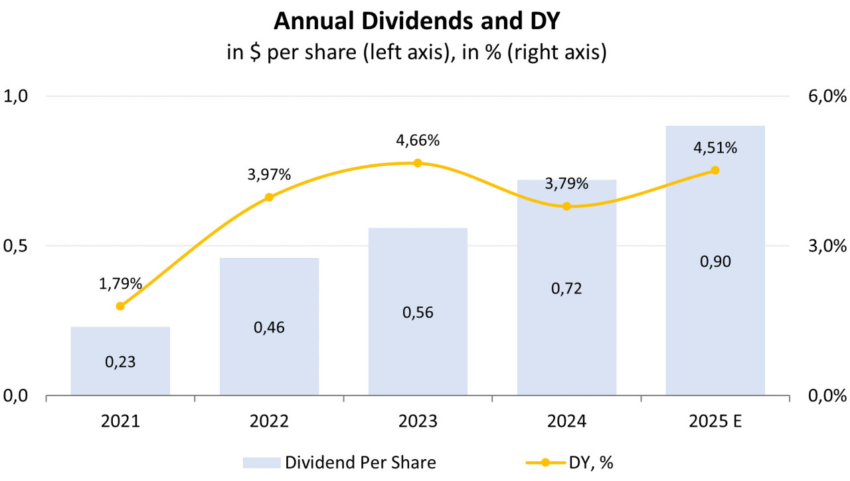

- Die Rendite für die Aktionäre wird durch Dividenden gestützt. Im Jahr 2025 plant das Unternehmen, Dividenden in Höhe von 0,90 Dollar pro Aktie auszuschütten, was einer Dividendenrendite von etwa 4,5% entspricht. Angesichts der Pläne des Managements, die Dividenden jährlich im Einklang mit dem Wachstum des verfügbaren Gewinns zu erhöhen, könnte die Rendite beim aktuellen Aktienkurs von etwa 17,0 Dollar im Jahr 2026 mehr als 5,3% betragen.

Blue Owl Capital Aktienchart

Warum gefällt uns Blue Owl Capital Inc?

Grund 1. Der Bereich Asset Management erwartet eine neue Transformation

Im Jahr 2024 zeigte der Asset-Management-Sektor starke Ergebnisse: Das globale Volumen der verwalteten Vermögen (AUM) erreichte 135 Billionen Dollar, was einem Anstieg um 15 Billionen Dollar entsprach. Dies war das größte jährliche Wachstum des letzten Jahrzehnts. Rund 70 % des Wachstums wurde durch die Aktienmärkte getragen, dank des Anstiegs der wichtigsten Indizes, während die verbleibenden 30 % auf den Nettozufluss von Mitteln entfielen, was auf eine Wiederbelebung der Nachfrage seitens der Kunden hindeutet.

Das organische Wachstum beschleunigte sich erheblich: auf 3,7 % im Jahr 2024 gegenüber 2,1 % im Jahr 2023. Doch die Zunahme war ungleichmäßig verteilt. Die Konzentration sich auf bestimmten Regionen, Anlageidentypen, was auf eine wettbewerbsintensivere und segmentierte Umgebung im Jahr 2025 und wahrscheinlich darüber hinaus hinweist.

Traditionelle Quellen des Wettbewerbsvorteils — hohe Investitionsrenditen und entwickelte Vertriebsnetze — sind nicht mehr ausreichend, um die Marktführerschaft zu sichern. Ein moderates Wachstum ist für Unternehmen möglich, die Disziplin bewahren, jedoch sind für überdurchschnittliche Ergebnisse die Umstrukturierung der Portfolios, Produktinnovationen und neue Ansätze zur Erfüllung der Kundenbedürfnisse erforderlich.

Es wird erwartet, dass in den nächsten fünf Jahren drei zentrale Trends die Umverteilung erheblicher Kapitalsummen unter dem Einfluss von Änderungen in der Wirtschaft, der Produktpalette und der Branchenstruktur fördern werden:

- Übergang zu lokalen Strategien (Local-for-Local), wenn die Nachfrage nach geografischer Diversifikation und inländischen Investitionen beginnt, den jahrelangen Kapitalexport in globale Märkte auszugleichen.

- Wachstum aktiver ETF, die die Methoden der Bereitstellung, Skalierung und des Zugangs zum aktiven Management für Investoren transformieren.

- Vereinigung des traditionellen und alternativen Asset-Managements: Kunden suchen zunehmend nach integrierten Portfoliolösungen, die öffentliche und private Märkte umfassen, während die Demokratisierung des Alternativen zu neuen Partnerschaften beiträgt.

McKinsey & Company zufolge könnte dies Möglichkeiten für die Umverteilung von Kapital in Höhe von 6 Billionen Dollar bis 10,5 Billionen Dollar in den nächsten fünf Jahren eröffnen.

Potentielles Volumen des umverteilbaren Kapitals; Quelle: McKinsey & Company

Außerdem wurde die regulatorische Umwelt in den USA unter der Präsidentschaft von Donald Trump für Vermögensverwalter günstiger. Im August unterzeichnete er einen Erlass, der Spekulationen über verfügbare Anlageoptionen erweitert. Investoren haben nun breiteren Zugang zu Private Equity, Immobilien, Kryptowährungen und anderen alternativen Anlagen. Dies bietet Vermögensverwaltern neue Möglichkeiten, einen Teil der Billionen von Dollar in amerikanischen Rentenfonds anzuziehen.

Für große Vermögensverwalter könnte diese Entscheidung transformativ sein.

Unternehmen wie Blackstone, KKR und Apollo Global Management werden voraussichtlich von dem Zugang zum Markt der beitragsorientierten Rentenpläne im Gesamtwert von 12 Billionen Dollar profitieren, wo 401(k)-Pläne den größten Anteil haben.

Einige dieser Unternehmen haben bereits begonnen, Partnerschaften mit Planmanagern zu bilden.

Insgesamt tritt der Asset-Management-Sektor in eine neue Phase der Chancen und Transformation ein. Die starken Ergebnisse der letzten Jahre, wechselnde Kundenbedürfnisse, Marktdynamik und regulatorische Unterstützung werden voraussichtlich das Wachstum der Unternehmen fördern.

Grund 2. Dauerhaftes Kapital und Gebührenerhöhungen als Grundlage der Blue Owl-Plattform

Blue Owl Capital ist eine Verwaltungsgesellschaft, die sich auf alternative Anlagen spezialisiert hat. Sie bringt Privatkapital über drei Hauptplattformen: Credit, GP Strategic Capital und Real Assets. Sie besteht aus erfahrenen Investment-Fachleuten, und die Gesamtzahl der Mitarbeiter übersteigt weltweit 1.100. Die Kundenbasis von Blue Owl umfasst sowohl institutionelle als auch private Investoren: staatliche und Unternehmensrentenfonds, Stiftungen, Wohltätigkeitsorganisationen, Family Offices, Privatbanken, vermögende Privatkunden und Versicherungen.

Grund 2. Diversifiziertes Geschäftsmodell und starke Erfolgsbilanz

Blue Owl bietet Kapitallösungen hauptsächlich über Permanent Capital-Vehikel und langfristige private Fonds an. Permanent Capital-Vehikel sind so strukturiert, dass sie eine unbegrenzte Laufzeit haben — sie sind nicht an die traditionellen Anforderungen gebunden, Investitionen innerhalb eines festgelegten Zeitrahmens zu beenden, um Kapital an Investoren zurückzugeben. Dieses Modell bietet größere Stabilität und Flexibilität. Im Jahr 2024 wurden etwa 91 % der Gebühreneinnahmen aus Permanent Capital-Vehikeln generiert.

Die Produkte von Blue Owl sind auf der Grundlage von drei Hauptplattformen organisiert:

- Credit: Kreditprodukte bieten private Finanzierungslösungen für Unternehmen des oberen Mittelmarktes. Sie erstrecken sich auch über die Märkte für alternative Kredite und vermögensbasierte Finanzierungen. Kreditprodukte werden über eine Mischung aus BDCs, langfristigen privaten Fonds, verwalteten Konten und CLOs angeboten. Die Strategien der Plattform umfassen Direct Lending, Alternative Credit, Investment Grade Credit, Liquid Credit und andere.

- Real Assets: Real Assets-Produkte werden hauptsächlich über Permanent Capital-Vehikel, einschließlich nicht gehandelter REITs, und langfristige private Fonds angeboten. Das Segment hat drei Anlagestrategien: Net Lease, Real Estate Credit und Digital Infrastructure. Letztere wurde 2025 mit der Übernahme von IPI eingeführt.

- GP Strategic Capital: Innerhalb dieser Plattform erwirbt Blue Owl entweder Eigenkapitalbeteiligungen an oder stellt Fremdfinanzierungen für Private-Capital-Firmen bereit (als GPs oder Partnermanager bezeichnet). GP Strategic Capital-Produkte werden hauptsächlich über Permanent Capital Private Fund-Vehikel über die folgenden Anlagestrategien angeboten: GP Minority Stakes, GP Debt Financing, Professional Sports Minority Stakes.

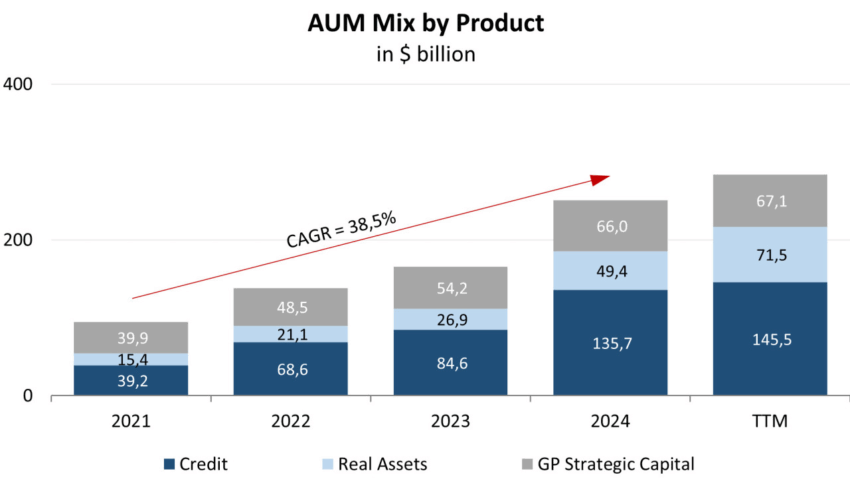

Zum 30. Juni 2025 belief sich das AUM des Unternehmens auf 284,1 Milliarden Dollar. Der größte Anteil — 51,2 % — entfiel auf Kreditprodukte, gefolgt von Real Assets mit 25,2 % und GP Strategic Capital mit 23,6 %.

Während das Kreditsegment die größte Plattform bleibt, hat sich sein Wachstum verlangsamt: Nach einem Wachstum von 60,4 % im Jahresvergleich im Jahr 2024 (von 84,6 Milliarden Dollar im Jahr 2023 auf 135,7 Milliarden Dollar) stieg es in den letzten 12 Monaten (TTM) nur um 7,2 %.

Im Gegensatz dazu wurde der Real Assets-Sektor der am schnellsten wachsende: Ein Wachstum von 83,6 % im Jahr 2024 und weitere 44,7 % in den letzten 12 Monaten, was M&A-Transaktionen einschloss, darunter Prima und KAM im Jahr 2024 sowie der Kauf von IPI Anfang 2025.

Das AUM des Unternehmens umfasst mehrere Komponenten: Fee-Paying AUM (FPAUM); AUM, die noch keine Gebühreneinnahmen erzielen; AUM, die von Gebühren befreit sind; sowie Aufwertungszuwachs und geliehene Mittel in Produkten, bei denen Gebühren basierend auf Verpflichtungen oder Investitionswertern berechnet werden.

- Das Unternehmen erzielt in der Regel Gebühreneinnahmen aus dem Volumen des FPAUM, das von ihm verwaltet wird.

- AUM, die noch keine Gebühreneinnahmen erzielen, sind in der Regel mit nicht abgerufenen Kapitalverpflichtungen, nicht platzierten Schulden oder Vermögenswerten verbunden, die sich in vorübergehenden „Gebührenferien“ befinden.

- AUM, die von Gebühren befreit sind, stellen bestimmte Investments und andere Instrumente dar, aus denen das Unternehmen keine Gebühreneinnahmen erzielt.

FPAUM ist ein wesentlicher Indikator für die betriebliche Effizienz von Blue Owl und ihre Fähigkeit, Umsatz zu generieren. Im Zeitraum von 2021 bis 2024 stieg FPAUM von 61,4 Milliarden Dollar auf 159,8 Milliarden Dollar, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 37,6 % entspricht. Obwohl der Anteil von FPAUM am Gesamt-AUM von 65,0 % Ende 2021 auf 62,5 % zum 30. Juni 2025 zurückging, zeigte er in diesem Zeitraum eine stabile Entwicklung. Diese Stabilität ist besonders wichtig, da sie die Vorhersagbarkeit und Beständigkeit der Unternehmensgewinne widerspiegelt.

Ein weiterer wichtiger Indikator, den Blue Owl veröffentlicht, ist die interne Rendite (IRR) für Produkte, die länger als zwei Jahre tätig sind. Die Brutto-IRR wird als jährliche Rendite seit der Einführung berechnet, wobei Kapitalflüsse und -abflüsse sowie der Restwert des Produkts am Ende des Zeitraums berücksichtigt werden. Die Netto-IRR wird ebenfalls berechnet, jedoch werden Korrekturen an den Gebühren vorgenommen, um eine genauere Darstellung der tatsächlichen Rendite für Investoren zu bieten.

So präsentiert sich Blue Owl als ein zuverlässiger Vermögensverwalter mit einem gut diversifizierten Portfolio und starken Ergebnissen, das den Kunden zusätzlichen Wert bietet. In der Asset-Management-Branche spielt ein solider Ruf eine Schlüsselrolle, da er die Entwicklung langfristiger Beziehungen zu Kunden unterstützt und einen stabilen Kapitalzufluss garantiert.

Grund 3. Langfristige Wachstumsprognose dank einer Reihe von Trends und stabiler Dividendenrendite

Das Management von Blue Owl hat kürzlich mehrere Trends auf dem Markt für alternative Anlagen hervorgehoben, die voraussichtlich das Wachstum des Unternehmens fördern werden:

- Direct Lending expandiert weiterhin und gewinnt Marktanteile von den traditionellen Märkten für Hebelkredite und Hochzinsanleihen. Das Unternehmen erwartet weiteres Kapitalwachstum in Direct Lending-Produkten für das Vermögenssegment (OCIC & OTIC).

- Im Bereich Alternative Credit wird ein besonders starker Impuls erwartet: Der Anteil privater Finanzlösungen soll sich in den kommenden Jahren verdoppeln und einen adressierbaren Markt von etwa 11 Billionen Dollar schaffen.

- Der Bereich Real Assets eröffnet ebenfalls erhebliche Chancen. In Nordamerika halten Unternehmen auf Investmentebene Vermögenswerte in Form von Immobilien, Anlagen und Ausrüstungen (PP&E) im Wert von etwa 12 Billionen Dollar, wobei jährliche Sale-Leaseback-Transaktionen weniger als 0,5 % dieser Summe ausmachen.

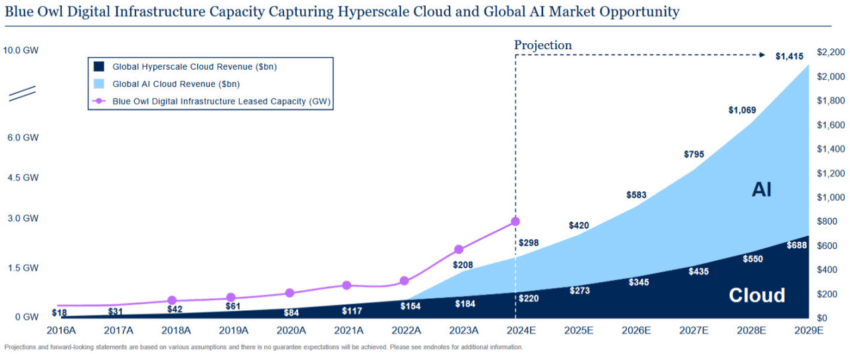

- Die Nachfrage nach Kapital zur Finanzierung des Baus von Rechenzentren bleibt hoch, und die Schlüsselspieler wenden sich zunehmend an private Finanzlösungen.

Prognostiziertes Wachstum des Segments Digital Infrastructure

Zusammen bieten diese Trends Blue Owl Wachstumspotenzial und stärken die Position des Unternehmens in den gefragtesten Segmenten des Marktes für alternative Investments. Das Management hat ambitionierte Ziele für die nächsten fünf Jahre gesetzt und plant, bis 2029 den Umfang und die finanziellen Kennzahlen mehr als zu verdoppeln:

- Das AUM wird voraussichtlich von 251 Milliarden Dollar im Jahr 2024 auf 500 Milliarden Dollar im Jahr 2029 steigen.

- Es wird prognostiziert, dass Managementgebühren und gebührenbezogene Einnahmen (FRE) in den Jahren 2024–2029 mit jährlichen Wachstumsraten (CAGR) von über 20 % wachsen. Die Gebühren sollen von 2,0 Milliarden Dollar im Jahr 2024 auf über 2,1 Milliarden Dollar im Jahr 2029 steigen, und das FRE von 1,3 Milliarden Dollar auf über 3,1 Milliarden Dollar.

Zielwert des AUM für 2029; Quelle: Blue Owl Investor Day, Februar 2025

Darüber hinaus bieten hohe Dividenden eine wesentliche Unterstützung für die Aktien von Blue Owl.

Im Rahmen ihrer Dividendenpolitik wird die bereinigte Gewinnverteilung (Distributable Earnings) als Basis herangezogen. Seit 2023 hat Blue Owl auf ein Modell fester vierteljährlicher Dividenden umgestellt, basierend auf den erwarteten Gewinnverteilungen für jedes Jahr.

Im 2. Quartal 2025 gab das Unternehmen eine vierteljährliche Dividende von 0,225 Dollar pro Anteil bekannt. Das Management kündigte an, dass die jährliche Dividende für 2025 0,90 Dollar pro Anteil betragen wird, was vierteljährlichen Zahlungen von jeweils 0,225 Dollar entspricht. Bei einem durchschnittlichen Aktienkurs von etwa 20,0 Dollar im Jahr 2025 entspricht dies einer Dividendenrendite von 4,51 %.

In Zukunft plant Blue Owl, die festen Dividenden jährlich in Übereinstimmung mit dem Gewinnwachstum zu erhöhen. Wenn diese Pläne umgesetzt werden, könnten die Investoren auf eine Dividendenrendite von über 5,3 % im Jahr 2026 im Verhältnis zum aktuellen Aktienkurs von etwa 17,0 Dollar hoffen.

Jährliche Dividenden und Dividendenrendite; Quelle: vom Autor zusammengestellt

So stellt Blue Owl einen diversifizierten und schnell wachsenden alternativen Vermögensverwalter dar, der stabile Umsätze und hohe Dividendenrenditen bietet. Jüngste Akquisitionen und die Erweiterung der Segmente Real Assets und Digital Infrastructure schaffen neue Wachstumschancen, während eine auf Aktionäre ausgerichtete Dividendenpolitik die Attraktivität der Investition erhöht. Dennoch bestehen Risiken, wie das verlangsamte Wachstum der Credit-Plattform, die Schwierigkeiten bei der Integration erworbener Vermögenswerte und makroökonomische Herausforderungen.

Finanzkennzahlen

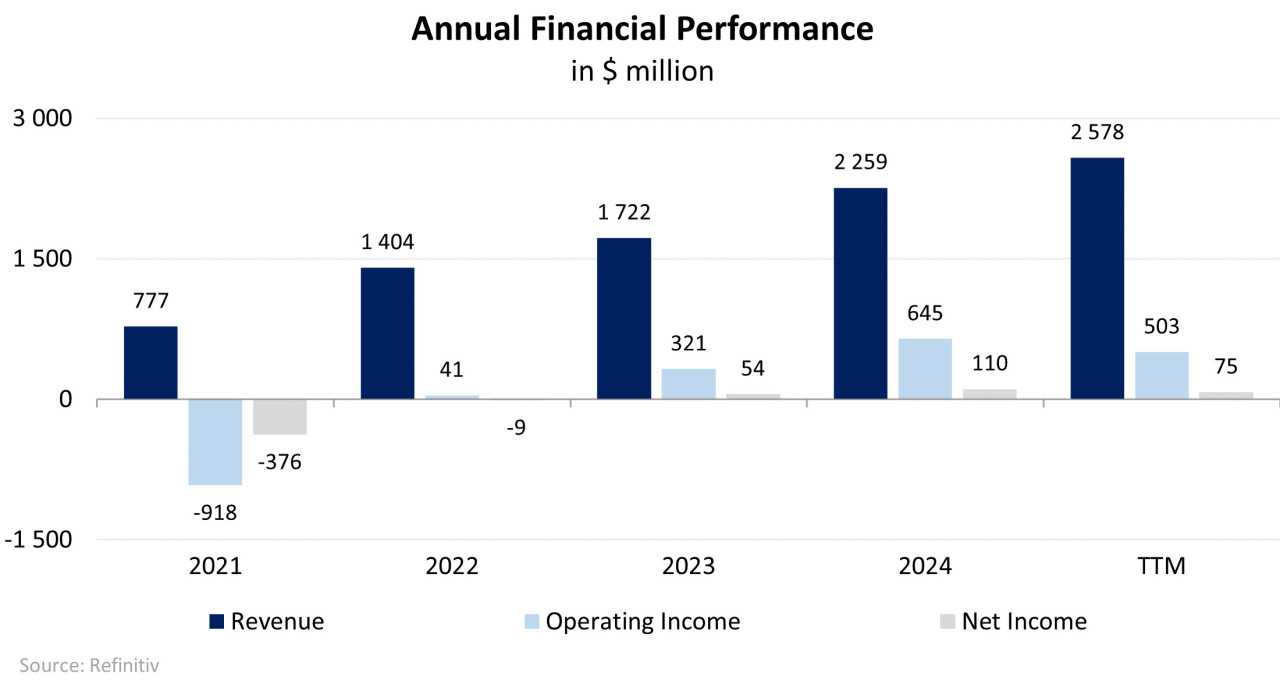

Die Finanzergebnisse von Blue Owl für die letzten 12 Monate (TTM) bis zum 30. Juni 2025 lassen sich wie folgt zusammenfassen:

- Der Umsatz stieg auf 2,58 Milliarden Dollar, was einem Anstieg von 14,1 % im Vergleich zu 2024 entspricht.

- Der operative Gewinn sank um 21,9 % und belief sich auf 503,5 Millionen Dollar TTM. Die operative Marge ging von 28,5 % auf 19,5 % zurück.

- Der Nettogewinn fiel um 31,2 %, von 109,6 Millionen Dollar im Jahr 2024 auf 75,4 Millionen Dollar TTM. Die Nettomarge sank von 4,9 % auf 2,9 %.

Das Umsatzwachstum resultierte aus der Erhöhung der Managementgebühren, aber die Rentabilität wurde durch höhere Ausgaben für Personal und SG&A reduziert. Im 2. Quartal 2025 stiegen die Ausgaben für Personal und Boni um 44 % aufgrund höherer Bezahlung für bestehende Mitarbeiter, erhöhter Mitarbeiterzahlen und erhöhter Abschreibungen, die mit jährlichen Aktienzuschüssen verbunden sind. Die SG&A-Ausgaben verdoppelten sich — von 93,5 Millionen Dollar im 2. Quartal 2024 auf 188,0 Millionen Dollar im 2. Quartal 2025, was mit einem Dienstleistungsvertrag im Rahmen der Übernahme von IPI verbunden ist. Im Rahmen dieses Vertrags bietet ICONIQ Blue Owl und ihren Tochtergesellschaften bestimmte Dienstleistungen, einschließlich Anlageanalyse und Investorenbetreuung.

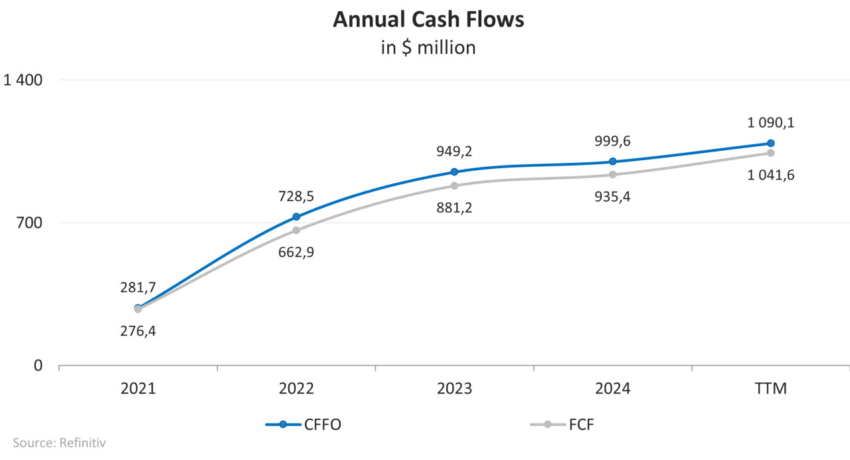

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

Blue Owl zeigt weiterhin starke Cashflows, die seit 2021 erheblich gestiegen sind. Der Cashflow aus operativer Tätigkeit (CFFO) TTM belief sich auf 1,09 Milliarden Dollar, ein Anstieg von 9,1 % im Vergleich zu 2024, was durch den positiven Effekt von nicht zahlungswirksamen Posten erklärt wird. Der freie Cashflow (FCF) stieg um 11,4 % — von 935,4 Millionen Dollar im Jahr 2024 auf 1,04 Milliarden Dollar TTM, was mit gesunkenen Kapitalausgaben verbunden ist.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

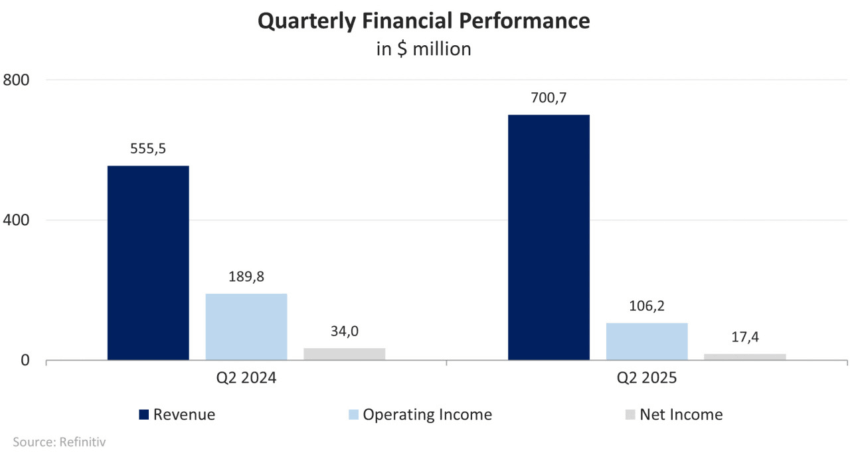

Die Finanzergebnisse von Blue Owl für das 2. Quartal 2025 sind unten dargestellt:

- Der Umsatz stieg um 26,1 % im Jahresvergleich, von 555,5 Millionen Dollar auf 700,7 Millionen Dollar.

- Der operative Gewinn sank im Jahresvergleich um 44,1 %, von 189,8 Millionen Dollar auf 106,2 Millionen Dollar.

- Der Nettogewinn fiel im Jahresvergleich um 48,7 %, von 34,0 Millionen Dollar auf 17,4 Millionen Dollar.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor zusammengestellt

Blue Owl hat eine solide Bilanz:

- Das Verschuldungsverhältnis, definiert als das Verhältnis zwischen Gesamtverbindlichkeiten und Vermögenswerten, liegt bei 30 %, etwas über den durchschnittlichen Branchenwerten von 26 %.

- Zum 30. Juni 2025 betrugen die Gesamtverbindlichkeiten 3,24 Milliarden Dollar, ein Anstieg um 25,2 % im Vergleich zu 2,59 Milliarden Dollar zum Ende des Jahres 2024. Unter Berücksichtigung von Barreserven und Äquivalenten in Höhe von 117,6 Millionen Dollar beläuft sich die Nettoverschuldung auf 3,12 Milliarden Dollar.

- Die Verbindlichkeiten bestehen hauptsächlich aus langfristigen unbesicherten Anleihen (~76 %). Der nächste Rückzahlungstermin ist 2028, wenn nur 60 Millionen Dollar an Anleihen zurückgezahlt werden müssen. Die restlichen Anleihen werden 2031, 2032, 2034 und 2051 fällig.

- Das Unternehmen erzielte in den letzten 12 Monaten ein EBITDA von 849,3 Millionen Dollar, was zu einem Verhältnis von Nettoverschuldung zu EBITDA von 3,68x führt. Obwohl dieser Wert über dem von 2,65x im Jahr 2024 liegt, wird dieses Niveau immer noch als stabil angesehen und bestätigt die finanzielle Stabilität des Unternehmens.

- Die Zinsausgaben stiegen in den letzten 12 Monaten um 20,8 %, von 121,9 Millionen Dollar im Jahr 2024 auf 147,2 Millionen Dollar. Bei einem EBIT von 503,5 Millionen Dollar beträgt das Verhältnis von Zinsdeckung 3,42x.

Bewertung

Anhand der wichtigsten Multiplikatoren wird Blue Owl im Vergleich zu seinen Wettbewerbern mit einer Prämie gehandelt: KGV — 146,15x, KBV — 4,69x, EV/Umsatz — 12,90x. Doch das Unternehmen hält ein hohes Wachstumstempo und bietet eine gute Dividendenrendite. Damit bietet es einen höheren Gewinn pro vertragenem Risiko.

| Company | Ticker | P/E | P/B | EV/Revenue | Forward Div. Yield |

|---|---|---|---|---|---|

| Blue Owl Capital | OWL | 146,15 | 4,69 | 12,90 | 5,24% |

| Carlyle Group | CG | 18,29 | 3,84 | 5,21 | 2,24% |

| Blackstone | BX | 46,12 | 25,16 | 17,97 | 2,59% |

| KKR & Co. | KKR | 62,32 | 4,51 | 10,96 | 0,57% |

| Apollo Global Management | APO | 25,15 | 4,25 | 3,47 | 1,52% |

| TPG | TPG | 20,83 | 8,38 | 6,53 | 3,92% |

| Ares Management | ARES | 91,47 | 8,04 | 9,72 | 2,81% |

| Average | 44,03 | 9,03 | 8,98 | 2,28% |

Das minimale Kursziel, das von Evercore ISI festgelegt wurde, beträgt 21,0 Dollar pro Aktie. Unterdessen bewertet eine nicht genannte Investmentbank Blue Owl mit 29,0 Dollar pro Aktie.

Laut dem Wall-Street-Konsens beträgt der faire Marktwert der Aktien etwa 23,0 Dollar, was ein Wachstumspotenzial von 43,3 % impliziert.

| Contributor | Review Date | Price target | Upside Potential |

|---|---|---|---|

| TD Cowen | 16-Sep-2025 | $26,0 | 52,9% |

| Oppenheimer & Co. | 16-Sep-2025 | $25,0 | 47,1% |

| Undisclosed | 08-Sep-2025 | $21,5 | 26,5% |

| Undisclosed | 08-Sep-2025 | $23,0 | 35,3% |

| Undisclosed | 28-Aug-2025 | $21,0 | 23,5% |

| Undisclosed | 22-Aug-2025 | $23,0 | 35,3% |

| Citizens Bank | 06-Aug-2025 | $28,0 | 64,7% |

| Undisclosed | 05-Aug-2025 | $21,5 | 26,5% |

| Undisclosed | 03-Aug-2025 | $23,0 | 35,3% |

| Piper Sandler Companies | 01-Aug-2025 | $23,5 | 38,2% |

| Undisclosed | 01-Aug-2025 | $29,0 | 70,6% |

| Undisclosed | 31-Jul-2025 | $23,0 | 35,3% |

| Evercore ISI | 31-Jul-2025 | $21,0 | 23,5% |

Schlüsselrisiken

- Die Tätigkeit von Blue Owl hängt von den globalen Finanzmärkten und der Weltwirtschaftslage ab. Entsprechend können schwierige Markt- und geopolitische Bedingungen die Ergebnisse der Anlageplattformen des Unternehmens negativ beeinflussen oder erschweren.

- Das Wachstum des Unternehmens hängt stark von der Fähigkeit ab, neue und nachfolgende Produkte aufzulegen. Falls das Unternehmen dies nicht schafft, wird sich das Wachstum von FPAUM und Verwaltungseinnahmen verlangsamen oder reduzieren.

- Das Investmentmanagementgeschäft ist sehr wettbewerbsintensiv, wobei der Wettbewerb auf der Investitionsperformance, Geschäftskontakten, Kundenservicequalität, Liquidität der Investorenprodukte, Fondskonditionen und Geschäftsreputation basiert.

- Als Vermögensverwalter mit zahlreichen Kunden sieht sich Blue Owl mit Interessenkonflikten konfrontiert, da die Kapitalverteilung zwischen Produkten zahlreichen Interessenkonflikten unterliegt. Dies kann zu regulatorischen Verstößen, Geldstrafen und verstärkter Aufsicht durch Regulierungsbehörden führen.

- Die Tätigkeit von Blue Owl unterliegt strengen regulatorischen Anforderungen, einschließlich periodischer Prüfungen durch staatliche Behörden und Selbstregulierungsorganisationen in den USA und anderen Jurisdiktionen, in denen das Unternehmen tätig ist.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Hormel Foods – Amerikanischer Lebensmittelhersteller mit 5,6% Dividendenrendite

Hormel Foods ist ein amerikanischer Lebensmittelhersteller. Das Unternehmen ist auf Fleischprodukte sowie gekühlte, tiefgekühlte, konservierte und haltbare Lebensmittel spezialisiert. Zu den wichtigsten Marken gehören SPAM,...

Silber: Im Windschatten von Gold

Silber hat im ersten Quartal 2026 eine noch stärkere Volatilität als Gold verzeichnet. Am 29. Januar stieg der Preis kurzzeitig auf rund 120 US-Dollar je...

Aktie im Fokus: Rheinmetall wird zum One-Stop-Shop der Verteidigung

Maverix: Rheinmetall bleibt einer der strukturell überzeugendsten europäischen Rüstungstitel. Auf den ersten Blick war das erste Quartal 2026 kein spektakulärer Zahlenkranz, auf den zweiten Blick jedoch...

Deutsche Anleger profitierten vom Comeback der Technologieaktien – Rüstung und Öl weniger gefragt

Im April verzeichneten US-Technologiewerte zum Teil deutliche Kursgewinne. Das hat sich positiv in den Portfolios der deutschen Anleger niedergeschlagen. Das in Wertpapieren investierte Vermögen legte...

Gold kurzfristig vor Preisanstieg

Nach dem dynamischen Anstieg der vergangenen Wochen hat der Goldpreis aktuell einen Gang zurückgeschaltet. Seit einigen Tagen pendelt das Edelmetall in einer vergleichsweise engen Seitwärtsrange....

Aktie im Fokus: Commerzbank – Analysten der DZ Bank sehen knapp 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Commerzbank notierte am 06. Januar 2026 via Xetra auf einem Zwischenhoch von 37,42 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Lam Research zeigt starken Aufwärtstrend mit beeindruckender Performance von rund 290 % im letzten Jahr

Die Aktie von Lam Research (WKN: A40L1V) weist in allen relevanten Zeitebenen einen intakten und dynamischen Aufwärtstrend auf. Auf Sicht der vergangenen zwölf Monate konnte...

DAX Morgenanalyse: Stabile Kursentwicklung trotz schwacher Quartalszahlen bei GEA und Hannover Rück

Der Xetra-DAX beendete den Montag, den 11. Mai 2026 mit einem leichten Kursplus von 0,05 Prozent und 24.350,28 Punkten. Das Handelsvolumen via Xetra betrug rund...

Aktie im Fokus: Aurubis – Verschnaufpause oder mehr?

Die Aktie des Kupferproduzenten Aurubis (WKN: 676650) hatte über dem im März 2024 bei 57,36 EUR markierten Tief einen übergeordneten Boden komplettiert und bewegt sich...

Gold: Geopolitische Spannungen stützen Goldkurs – charttechnisch bis 5.598 US-Dollar möglich

Neue Drohkulissen für die iranische Führung? US-Präsident Trump ist bekannt dafür Druck im Zuge von Verhandlungen aufzubauen, um die Gegenseite zum Einlenken zu bewegen –...

Smartbroker: Lastschrift für Sparpläne und Instant Payment

Ab sofort können Sparpläne bequem per SEPA-Lastschrift vom hinterlegten Referenzkonto eingezogen werden. Zusätzlich steht nun auch Instant Payment zur Verfügung – damit können Kunden Geld...

DAX kommt nicht vom Fleck – Rotation statt Neuinvestments

Die Anleger in Frankfurt bleiben im Spannungsfeld zwischen dem saisonalen Ausstiegseffekt am Aktienmarkt im Mai und den Ereignissen im Nahen Osten gefangen. Die wieder steigenden...

Aktie im Fokus: Mercedes-Benz – Analysten von J. P. Morgan prognostizieren knapp 40% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Mercedes-Benz notierte am 17. Februar 2022 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 77,90...

CMC Securities steigt in den Markt für Zertifikate und Optionsscheine ein

CMC Securities (www.cmc-zertifikate.de) hat seine ersten börsennotierten verbrieften Derivate emittiert und steigt damit in den Markt für Zertifikate und Optionsscheine in Deutschland und Österreich ein....

SMARTBROKER+ erhält mit der Echtzeit-Schnittstelle ein wichtiges Upgrade

Die Smartbroker AG erweitert ihr Leistungsspektrum und spricht mit einer technischen Schnittstelle (API) ab sofort besonders aktive Trader an. Heavy Trader profitieren von besonders günstigen...

Frauen und Finanzen: Vorsorge mit Plan

Frauen stehen bei der Altersvorsorge oft vor Herausforderungen: Sie verdienen im Schnitt weniger als Männer, arbeiten häufiger in Teilzeit und übernehmen mehr unbezahlte Carearbeit. Diese...

Anleger unterschätzen die KI-Chancen in China

Wir glauben, dass der starke Anstieg der Investitionen in KI-Infrastruktur eher eine strategische Notwendigkeit als eine optionale Wachstumsinitiative widerspiegelt. KI-Fähigkeiten gewinnen für die Wettbewerbsfähigkeit in...

Silber: Fortgesetztes Marktdefizit und Potenzial für Rekordhoch

Die Volatilität beim Silberpreis dürfte sich auch im laufenden Jahr fortsetzen. Obendrein bleibt dem globalen Silbermarkt wohl auch in 2026 ein Marktdefizit erhalten, genauer gesagt...

Aktie im Fokus: Commerzbank – Abprall von der Hürde

Die Commerzbank-Aktie (WKN: CBK100) hatte im März 2020 ein Allzeittief bei 2,80 EUR verzeichnet. Darüber gelang ihr die Ausbildung eines Doppelbodens und anschließend eines übergeordneten...

DAX Morgenanalyse: Commerzbank und Rheinmetall im Fokus nach Quartalszahlen und Analysten-Update

Der Xetra-DAX ging am Freitag, den 08. Mai 2026 mit einem Kursverlust von 1,32 Prozent und 24.338,63 Punkten aus dem Handel. Das Handelsvolumen via Xetra...