Der größte Anlagefehler: Wir werden älter, als wir denken

Geld gut anzulegen, ist eigentlich recht einfach, und doch gibt es zahlreiche Stolpersteine, die uns den Anlageerfolg verhageln können. Über einen Anlagefehler wird dabei viel zu selten gesprochen – unser Lebensalter. Denn die meisten Menschen unterschätzen erheblich, wie alt sie werden.

Inwiefern das ein Anlagefehler ist? Wer die eigene Lebenserwartung unterschätzt, unterschätzt damit auch seinen persönlichen Anlagehorizont. Infolgedessen legen viele Menschen zu kurz oder gar nicht an oder verzichten auf Anlageklassen, die einen echten Zuwachs erwarten lassen, wie beispielsweise breit gestreute Aktienanlagen.

Das Wichtigste in Kürze:

- Viele Menschen unterschätzen eigene Lebensdauer

- Infolgedessen wird oft zu kurz oder in die falschen Anlageklassen investiert

- Jeder 5. glaubt, nur 70 Jahre alt zu werden, tatsächliche Lebenserwartung liegt deutlich darüber

- Anlageerfolg hängt vor allem von der Anlagedauer ab

- Deshalb: Langes leben, lange Investieren

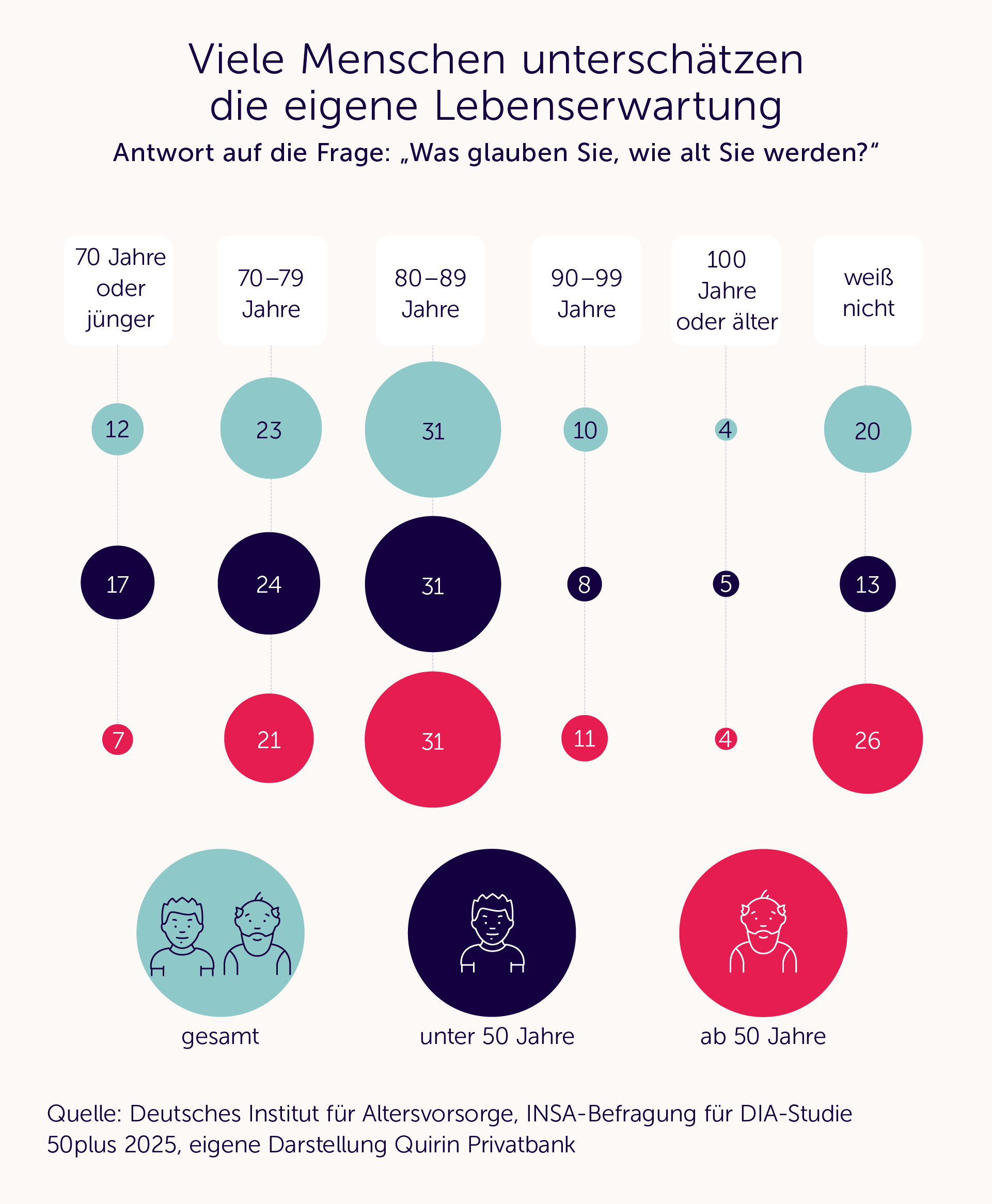

Jeder Fünfte glaubt, nur 70 Jahre alt zu werden

Dabei möchten die meisten Menschen nachvollziehbarerweise gern ein hohes Lebensalter erreichen, das zeigt eine Umfrage der mhplus Krankenkasse, die Anfang des Jahres veröffentlicht wurde. Das sagen zumindest 77% der Befragten. Bei der Einschätzung, wie alt sie selbst werden könnten, sind viele Deutsche zurückhaltend und gehen von einer eher niedrigen Lebenserwartung aus.

So zeigt die jüngste Ausgabe der DIA-Studie 50plus des Deutschen Instituts für Altersvorsorge, dass 41% der unter 50-Jährigen annehmen, dass sie maximal 79 Jahre alt werden. 17% glauben sogar, dass sie höchstens 70 Jahre alt werden. Etwa ein Drittel geht davon aus, ein Alter von bis zu 89 Jahren zu erreichen.

Statistische Lebenserwartung liegt bei etwa 80 Jahren

Ganz konkret werden heute geborene Jungen im Schnitt 78,5 Jahre alt, Mädchen etwa 83,2 Jahre. Was viele vergessen: Je älter man oder frau bereits ist, desto stärker steigt die statistische Lebenserwartung. So liegt die Wahrscheinlichkeit, dass ich älter werde als die statistische Lebenserwartung, bei 50% – das ist eine einfache Folge der Normalverteilung. Wer heute beispielsweise schon 80 ist, dessen Lebenserwartung liegt bereits bei 88 Jahren (Männer) beziehungsweise bei 89,6 Jahren (Frauen).

An dieser Stelle möchte ich gerne ergänzen, dass die allgemeine Prognose zur Lebenserwartung für unsere Kundinnen und Kunden oft nur eingeschränkt aussagekräftig ist. Studien zeigen, dass Menschen mit höherer Bildung, stabilen Lebensumständen und finanziellen Ressourcen statistisch deutlich länger leben. Für viele unserer Kunden trifft genau das zu. Das heißt, ihre Lebenserwartung ist vermutlich noch einmal länger als das Statistische Bundesamt es prognostiziert.

Da geht noch mehr: individuelle Lebenserwartung

Für uns alle gilt: Die individuelle Lebenserwartung, die Sie für sich auf der Webseite www.wiealtwerdeich.de berechnen können, kann noch einmal deutlich höher ausfallen. Sie ist von zahlreichen Faktoren abhängig – neben grundlegenden Daten wie Geburtsdatum, Geschlecht, Familienstand und Nationalität werden auch Faktoren wie sportliche Aktivitäten, BMI, Bildungsabschluss, Unfallrisiko im Beruf, Jahresbruttoeinkommen, Alkoholkonsum, Rauchen, Schlafpensum, Stresspegel und viele andere abgefragt. Ich war natürlich auch neugierig und habe das mal für mich berechnet – und bin auf eine Lebenserwartung von knapp 90 Jahren gekommen.

Für Anleger bedeutet das vor allem zwei Dinge:

- Sie brauchen mehr Geld für Ihren Ruhestand, weil Sie wahrscheinlich älter werden, als Sie bisher vielleicht angenommen haben.

- Ihr Geld hat mehr Zeit, sich zu vermehren, Sie können es länger anlegen und für sich arbeiten lassen. Ein längerer Anlagehorizont bedeutet gleichzeitig, dass eine höhere Aktienquote und damit auch höhere Renditechancen möglich sind.

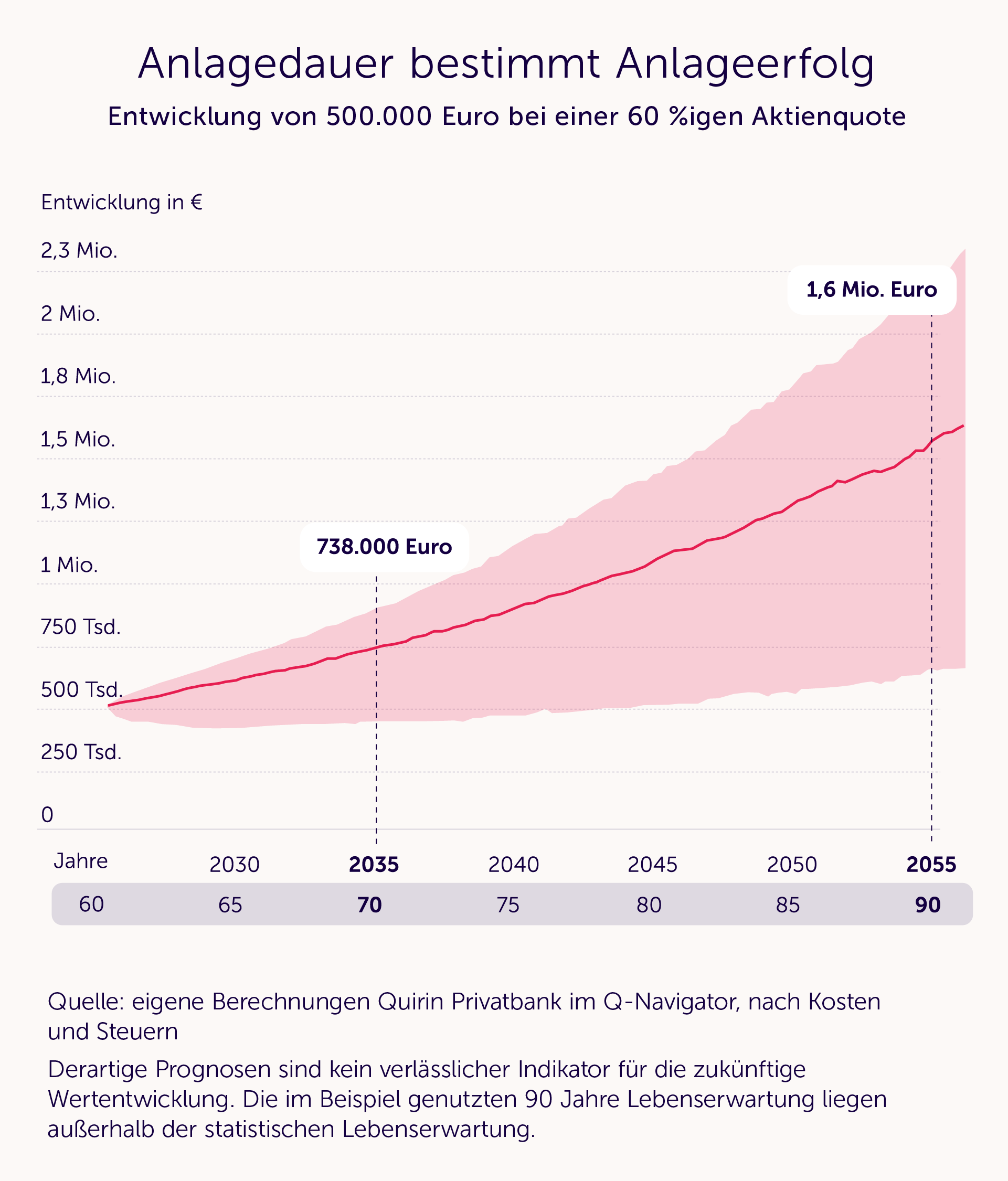

Anlageerfolg richtet sich nach dem Anlagehorizont

Nehmen wir einmal an, Sie sind heute 60 Jahre und haben ein Vermögen von 500.000 Euro – wenn man diesen Betrag mit einer 60%igen Aktienquote investiert, wächst der Wert in 10 Jahren auf etwa 738.000 Euro an (siehe nachfolgende Grafik). Nach 30 Jahren beträgt das Vermögen laut Erwartungswert etwa 1,6 Mio. Euro, also mehr als doppelt so viel. Die Laufzeit hat also enorme Auswirkungen auf das Zuwachspotenzial des eigenen Vermögens.

Fall: 60 Jahre alt, weiblich, statistische Lebenserwartung: 90

Anlageerfolg richtet sich nach der Anlageklasse

Bleiben wir bei unserer Annahme, Sie sind 60 Jahre und haben 500.000 Euro – im Szenario 1 legen Sie das Geld in risikoarmen Anleihen an, weil Sie glauben, Sie hätten nicht mehr genug Zeit für eine langfristige Aktienanlage. Dann würde dieses Vermögen ohne Entnahmen bis zu Ihrem 90. Lebensjahr auf etwa 721.000 Euro anwachsen (Erwartungswert). Hätten Sie es mit einer 60%igen Aktienquote angelegt, wären daraus 1,6 Mio. Euro geworden, fast doppelt so viel.

Hinweis: Wie hoch am Ende Ihre Aktienquote sein sollte, hängt von Ihren individuellen Zielen und Wünschen ab. Wer zum Beispiel Geld vererben möchte, kann in den allermeisten Fällen auf eine höhere Aktienquote setzen. Wer dagegen das eigene Vermögen verbrauchen möchte, braucht vermutlich einen Gleitpfad mit sinkenden Aktienquoten. Sprechen hierzu gerne Ihren Berater oder Ihre Beraterin bei uns an.

Wir fürchten uns oft vor Börsenschwankungen und Marktturbulenzen, dabei kann ein Denkfehler uns viel teurer zu stehen kommen: die Unterschätzung der eigenen Lebenserwartung. Denn wer seine Lebenserwartung unterschätzt, trifft falsche Anlageentscheidungen. Je realistischer wir also auf unser vermutliches Lebensalter schauen, desto klarer wird: Wir haben mehr Zeit, als wir denken – nutzen Sie diese Zeit, für sich und für Ihr Geld. Denn ein langes Leben ist natürlich kein Anlagefehler, sondern ein Geschenk, für das wir jeden Tag dankbar sein dürfen und sollten.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Diversifizierung erster und zweiter Ordnung

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage...

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

Weitere Trading News

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...

Gold: Iran-Konflikte und Inflationssorgen treiben Goldpreis über 4.100 US-Dollar

Die Angriffe auf den Iran nahmen in den letzten Tagen sukzessive zu. Parallel dazu treibt es die Energiepreise, allen voran die Preise für Rohöl (zeitweise...

Aktie im Fokus: BASF mit 6% Reaktion – was Volumenzonen über das nächste Setup verraten

Volumenzonen großer Händlergruppen zeigen, wo bereits Aktivität stattgefunden hat – und wo dadurch erneut Reaktionen entstehen können. BASF als Gradmesser für Deutschlands Industrieproblem Nach der...

DAX mit Kursgewinn – Airbus und Gea Group führen Aufwärtstrend an

Die im DAX40 inkludierten Aktien von Airbus und Gea Group konnten am Mittwoch stärker zulegen – beide Wertpapiere profitierten von zahlreichen positiven Analysteneinstufungen. Die Aktie...

DAX tritt weiter auf der Stelle – Anleger verkaufen gute und schlechte Nachrichten

Die Google-Mutter Alphabet konnte mit ihren Quartalszahlen zwar die Erwartungen übertreffen, dennoch geriet die Aktie nachbörslich unter Druck. Wie schon vor der Berichtssaison zu befürchten...

EUR/USD – Inflationsdruck treibt Rohöl und Gas nach oben

Der Inflationsdruck innerhalb der Eurozone lässt nicht nach – im Gegenteil. Die Preise für der wichtigsten Energieträger Rohöl und Erdgas stiegen aufgrund der neuen Angriffswellen...

flatexDEGIRO SE: Konzernergebnis im zweiten Quartal deutlich über den Markterwartungen, KonzernergebnisPrognose angehoben

Auf Basis vorläufiger und ungeprüfter Zahlen, liegt das Konzernergebnis der flatexDEGIRO SE im zweitem Quartal 2026 mit 61,3 Millionen Euro um 55,1 Prozent über dem...

Aktie im Fokus: SUSS MicroTec zeigt einen starken Bounce an der 100-Tage-Linie!

Die Aktie von SUSS MicroTec (WKN: A1K023) hatte im September 2025 ein 2-Jahres-Tief bei 24,00 EUR verzeichnet und etablierte anschließend einen weiterhin intakten Aufwärtstrend. Bis...