![]()

Ausblick 2026: Internationale und Small-Cap-Aktien sind am besten positioniert

Die Wirtschaft läuft mit zwei Geschwindigkeiten: Während Bereiche mit Bezug zur KI einen regelrechten Boom erleben, hinken andere Segmente – insbesondere die Fertigungsindustrie – hinterher. Die fiskalische Expansion kommt gerade erst in Gang, was die Ausgaben für KI (künstliche Intelligenz) weiter ankurbeln wird, und die Priorisierung der Deregulierung durch die Trump-Regierung dürfte die Gesamtwirtschaft 2026 zu einem gesunden Wachstum führen.

Betrachtet man jedoch die verschiedenen Anlageklassen, so scheinen die Bewertungen fast überall überzogen zu sein, was die Aussichten trübt.

Wo sieht unser Asset Allocation Committee in diesem Umfeld taktische Chancen für die Vermögensallokation?

Inflationsrisiko führt zu Untergewichtung von Anleihen

Dazu gehören die Einschränkung der Einwanderung und die Einführung von Zöllen.

Unabhängig davon, ob die Inflation nahe dem Niveau von 3% bleibt – über dem Zielwert der Federal Reserve – oder sich 2026 beschleunigt, wird sie den Wert von Anleihen mindern.

Dies veranlasst uns, Aktien gegenüber Anleihen zu bevorzugen.

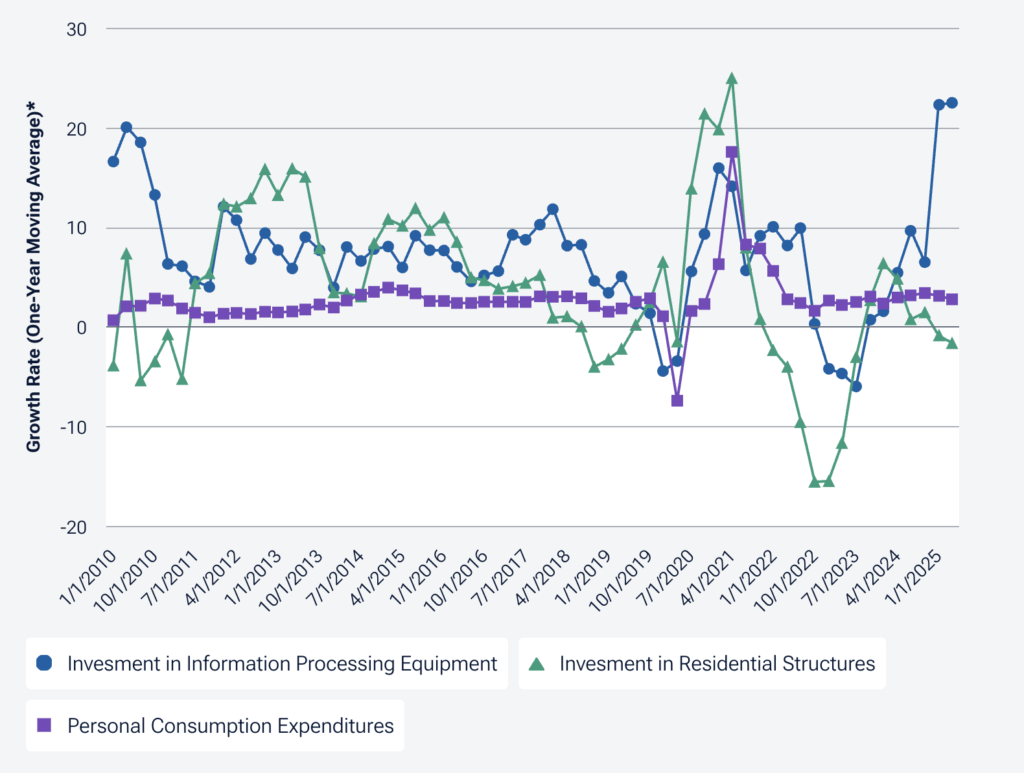

Der Ausbau der KI-Infrastruktur macht einen großen Teil aus – Wohnungsbau und private Ausgaben bleiben zurück

Januar 2010 bis April 2025. Quelle: Bureau of Economic Analysis/Macrobond. * Reales BIP-Wachstum in den USA, ausgewählte Kategorien. Das Diagramm hat eine X-Achse, auf der die Kategorien angezeigt werden. Das Diagramm hat eine Y-Achse, auf der die Wachstumsrate (gleitender Einjahresdurchschnitt) angezeigt wird. Die Daten reichen von -15,58 bis 24,95.

Internationale und Small-Cap-Aktien sind am besten positioniert

Außerdem scheint die chinesische Regierung entschlossen zu sein, Innovationen im Bereich KI und anderen Technologien zu fördern, um die wirtschaftlichen Einbußen und die steigende Arbeitslosigkeit aufgrund des starken Einbruchs des Immobilienmarktes im Land auszugleichen.

Obwohl die fiskalischen Anreize in den USA beträchtlich sind, war die Hinwendung zu expansiven Maßnahmen außerhalb der USA – insbesondere in Ländern wie Deutschland – abrupter, sodass wir davon ausgehen, dass sie relativ gesehen eine größere Wirkung haben werden.

Die Europäische Zentralbank, die Bank of England und viele Zentralbanken der Schwellenländer haben ihre Geldpolitik ebenfalls deutlich stärker gelockert als die Fed, was internationale Aktien zusätzlich stützt.

Während wir in den USA gegenüber Wachstums- und Substanzwerten neutral eingestellt sind, bevorzugen wir bei internationalen Aktien Substanzwerte.

Das globale konjunkturelle Umfeld verbessert sich, und Sektoren wie Finanzwerte, die in Substanzindizes stark vertreten sind, dürften von steileren Zinskurven und einer steigenden Kreditnachfrage profitieren. Die Bewertungen für Nicht-US-Substanzwerte bleiben ebenfalls relativ attraktiv.

Wir rechnen mit einer gewissen Ausweitung der Aktienmarktperformance über die US-amerikanischen Mega-Cap-Technologiewerte hinaus und gehen davon aus, dass Small Caps am meisten von dieser Verschiebung profitieren werden.

Aufgrund der enormen Marktkapitalisierung der „Magnificent Seven“ würde selbst eine moderate Verlagerung hin zu Small Caps einen relativ großen Schub für kleinere Aktien bedeuten. Small Caps profitieren in der Regel auch am meisten von niedrigeren kurzfristigen Zinsen, was zu unserer Entscheidung beiträgt, Small-Cap-Aktien leicht überzugewichten.

Neigung zu Hochzinsanleihen und Engagement in Nicht-US-Währungen

Bei der Allokation in festverzinslichen Wertpapieren betrachten wir Hochzinsanleihen als eine attraktive Möglichkeit, mit geringerem Risiko als bei Aktien von einer starken Konjunktur zu profitieren. Die Gesamtbonität dieser Anlageklasse ist so hoch wie seit Jahren nicht mehr, und wir rechnen für 2026 nicht mit einer Verschlechterung der Fundamentaldaten. Nicht-Investment-Grade-Anleihen haben auch eine gewisse Duration1, die die Anlageklasse abfedern würde, sollte die Wirtschaft in eine Rezession fallen.

Außerdem bleibt die Inflation in den USA hartnäckig und könnte sogar noch weiter steigen. Wir sehen eine Übergewichtung von ungesicherten lokalen Nicht-US-Anleihen als attraktive Möglichkeit, von diesem Trend zu profitieren.

Kurz gefasst

Wir bevorzugen Aktien gegenüber Anleihen, da wir davon ausgehen, dass die Zwei-Geschwindigkeiten-Wirtschaft eine Rezession vermeiden wird, und wir bevorzugen ein Engagement in Nicht-US-Währungen, um von der wahrscheinlichen Schwäche des US-Dollars zu profitieren.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über T. Rowe Price

T. Rowe Price ist eine globale Investmentgesellschaft mit über 1 Billion US-Dollar Assets under Management. Das 1937 von Thomas Rowe Price jr. gegründete Unternehmen hat seinen Sitz in Baltimore (USA) und ist mit eigenen Büros in den USA und Kanada, EMEA und Asien präsent. Diversifizierung, St...

T. Rowe Price Nachrichten

-

Gold überholt US-Staatsanleihen als größte Reservewährung

Gold gehörte in den letzten Jahren zu den Spitzenperformern, gestützt durch eine starke Kombination aus Zentralbankkäufen, geopolitischer Unsicherheit, fiskalischen Sorgen und schwindendem Vertrauen in traditionelle...

-

Anleger unterschätzen die KI-Chancen in China

Wir glauben, dass der starke Anstieg der Investitionen in KI-Infrastruktur eher eine strategische Notwendigkeit als eine optionale Wachstumsinitiative widerspiegelt. KI-Fähigkeiten gewinnen für die Wettbewerbsfähigkeit in...

-

Wie die Künstliche Intelligenz die Gewinner von heute zu den Verlierern von morgen macht – und wer die neuen Gewinner sein werden!

Seit mehr als einem Jahrzehnt sind die Aktienmärkte von Konzentration geprägt. Eine kleine Gruppe von kapitalarmen, cashflowstarken Technologieunternehmen dominierte Renditen, Benchmarks und Kapitalströme. Bis 2024...

-

Internationale Aktien und globale Small-Caps könnten outperformen

Ich bin kein Experte für Geopolitik und gebe mich auch nicht als solcher im Fernsehen aus. Als ich diese Ereignisse kürzlich in einem CNBC-Auftritt, diskutierte,...

-

Warum eine Untergewichtung bei den Magnificent 7 Sinn macht

Wir glauben, dass globale Aktien einen durch KI getriebenen Regimewechsel durchlaufen, der mit dem nach der globalen Finanzkrise (GFC) üblichen Spielbuch aus niedrigen Zinsen, finanzieller...

Weitere Trading News

Gold: Erholung unter 4.200 Dollar nach Rücksetzer – Federal Reserve im Fokus

Der Preis für eine Feinunze Gold konnte sich nach den Abgaben der Vorwoche ein wenig erholen und sich im Dunstkreis der Marke von 4.200 US-Dollar...

DAX erholt sich vom Tagestief – US-Big-Tech bleibt unter Druck

Auch wenn sich der DAX heute von seinen Tagestiefs etwas erholen konnte, hat sich das technische Bild mit dem erneuten Abprall an der 25 000er-Marke...

Aktie im Fokus: Infineon Technologies – Analysten von Bernstein Research sehen rund 25% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Infineon notierte am 02. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 88,46...

Firmeninsolvenzen auf höchstem Stand seit 2013

Die Dauerkrise der deutschen Wirtschaft macht sich auch bei der Zahl der Unternehmensinsolvenzen bemerkbar. Nach am Dienstag veröffentlichten Hochrechnungen der Auskunftei Creditreform werden bis zum...

Aktie im Fokus: Palantir bewegt sich an kritischen technischen Marken und könnte weiter fallen

Die Aktie von Palantir Technologies Inc. (WKN: A2QA4J) hatte im Dezember 2022 ein Allzeittief bei 5,92 USD markiert. Darüber konnte sie einen übergeordneten Boden ausbilden...

Aktie im Fokus: IONOS Group SE – Analysten von Goldman Sachs prognostizieren über 40% Kurspotenzial

Die im TecDAX und MDAX enthaltene Aktie des Konzerns Ionos notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief...

Crash im Nikkei und Rally im Yen: hier warten die nächsten Gelegenheiten!

Die Stimmung an den internationalen Aktienmärkten hat sich zuletzt deutlich eingetrübt. Während die US-Indizes und auch der DAX unter Verkaufsdruck geraten, steht insbesondere der japanische...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens Energy notierte am 19. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Aktie im Fokus: Allianz zeigt Stärke mit Ausbruch über das alte Rekordhoch bei 406,60 Euro

Die Allianz-Aktie (WKN: 840400) bewegt sich auf allen Zeitebenen in einem intakten Aufwärtstrend. Auf Jahressicht konnte sie um rund 21 Prozent (DAX: 8%) zulegen. Eine...

DAX unter 25.000 – SpaceX muss deutlich Federn lassen!

Der Xetra-DAX beendete den Montag, den 22. Juni 2026 mit einem Kursgewinn von 0,62 Prozent und 25.139,69 Punkten. Das Handelsvolumen via Xetra betrug rund 4,47...

DAX scheitert erneut an der 25 000 – Luft am Aktienmarkt wird dünner

Ein weiterer Versuch des DAX, die Marke von 25 000 Punkten nachhaltig zu überwinden, ist gescheitert. Vorbörslich notiert der Index wieder unter 24 900 Punkten....

Die ersten fünf Handelstage des SpaceX-Börsengangs – Aktie ist mit weitem Abstand meistgehandelter Wert der vergangenen Woche

Der Börsengang des Raumfahrtunternehmens SpaceX hat in den ersten Handelstagen eine außergewöhnlich hohe Aktivität unter deutschen Privatanlegern ausgelöst. Eine Auswertung des Handelsverhaltens von mehr als...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Deutsche Bank, SAP, Infineon, Siemens Energy, Space Exploration Technologies und ServiceNow

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf SAP mit 12,15% Kupon, eine Aktienanleihe Protect auf Deutsche Bank mit 12,25% Kupon, eine Aktienanleihe...

Aktie im Fokus: SUSS MicroTec SE – Analysten von Berenberg erwarten weiteres Kurspotenzial

Die im TecDAX enthaltene Aktie des Konzerns Suss Microtec notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Analog Devices zeigt starken Aufwärtstrend mit fast 90 % Gewinn im letzten Jahr!

Die Aktie von Analog Devices (WKN: 862485) bewegt sich in allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Sie verfügt dabei über ausgeprägte relative Stärke zum...

Aktie im Fokus: Aixtron – Analysten von Jefferies erwarten über 20% Kurspotenzial

Die im TecDAX und MDAX eingebundene Aktie des Konzerns Aixtron notierte am 03. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch...

DAX versucht den Ausbruch – Wall Street kann Gewinne nicht halten

Noch sehen nur wenige Investoren Gründe, den DAX oberhalb der Marke von 25.000 Punkten zu kaufen. Kurz vor der anstehenden Sommerpause und wichtigen Konjunktur- und...

Aktie im Fokus: RENK Group AG – Analysten von Berenberg erwarten knapp 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Renk notierte am 25. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 171,65...

DAX über 25 000 Punkten erwartet – Optimismus in der Nahost-Frage

Der DAX dürfte sich zum Start in die neue Handelswoche zunächst weiter mit der Marke von 25 000 Punkten beschäftigen. Die Sitzungen in Asien verliefen...

Goldpreis: Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase

Der Preis für eine Feinunze Gold bleibt in einer Seitwärtsphase. Nicht desto trotz beabsichtigen die Zentralbanken ihre Goldreserven auch auf Sicht der nächsten 12 Monate...