Aktie im Fokus: Azimut Holding – Italienisches Unternehmen für Vermögensverwaltung mit 6,2% Dividendenrendite

Azimut Holding S.p.A. (AZM) — italienisches Unternehmen im Bereich Asset Management. Es bietet eine breite Palette von Dienstleistungen an, darunter Vermögens- und Kapitalverwaltung, Investmentbanking-Dienstleistungen und Fintech-Lösungen für sowohl private als auch Unternehmensklienten.

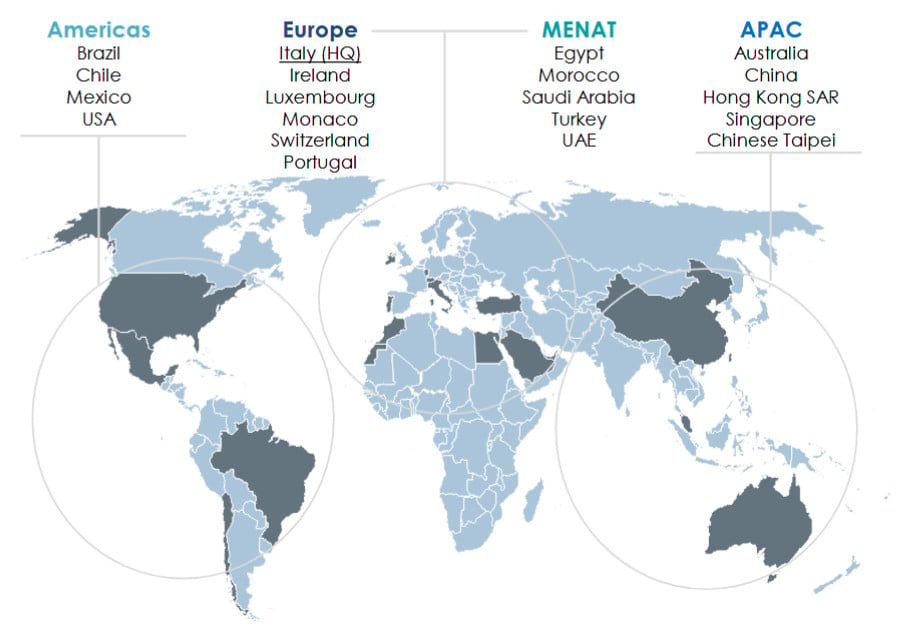

Zum 31. Dezember 2025 war das Unternehmen in 20 Ländern vertreten, und das gesamte verwaltete und verwahrte Vermögen belief sich auf 140,9 Mrd. €. Der Hauptsitz von Azimut Holding befindet sich in Mailand, Italien.

Was ist die Idee?

-

Azimut Holding S.p.A. — ein italienisches diversifiziertes Vermögensverwaltungsunternehmen, das in 20 Ländern tätig ist. Zum Ende des Jahres 2025 belief sich das gesamte verwaltete und verwahrte Vermögen (AUM) auf €140,9 Milliarden (+31,1% im Jahresvergleich), wobei der Netto-Mittelzufluss im Jahr €18,0 Milliarden erreichte.

- Das Umsatzmodell des Unternehmens basiert stark auf Gebühren, wobei die Verwaltungsgebühren im Jahr 2024 €1,02 Milliarden ausmachten (78,7% der Gesamtgebühren), von denen €890 Millionen (87%) auf Investmentfonds entfielen. Zusätzliche Einnahmen aus Serviceleistungen beliefen sich auf €277,4 Millionen (21,3%).

- Geografisch entfallen 48% des AUM auf Italien und 52% auf internationale Märkte, was die langfristige Diversifizierung des Geschäfts widerspiegelt. Die Vermögenswerte in Italien stiegen um 22,7% im Jahresvergleich. Wichtige internationale Märkte umfassen Australien, die Türkei, Brasilien, Monaco und die Schweiz.

- Anfang 2026 blieb das Wachstum stark: Der Netto-Mittelzufluss seit Jahresbeginn bis Februar belief sich auf €3,7 Milliarden, und das gesamte Vermögen erreichte €147,4 Milliarden (+5% im Vergleich zum Ende 2025). Das Wachstum wird durch internationale Expansion und strategische Initiativen unterstützt, einschließlich der Übernahme von North Square und des Deals mit TNB.

- Azimut Holding bietet eine stabile Dividendenrendite. Für das Jahr 2025 wird eine Dividende von €2,00 pro Aktie (~6,2% Rendite) erwartet, wobei die prognostizierte Dividendenrendite für die Jahre 2026–2027 bei 5,5%–6,2% liegt.

Warum gefällt uns Azimut Holding SpA?

Grund 1. Diversifizierter Vermögensverwalter mit globaler Präsenz und hohem Wachstum der AUM

Azimut Holding S.p.A. (AZM) ist ein italienisches Asset-Management-Unternehmen, das eine breite Palette von Dienstleistungen anbietet, darunter Asset- und Kapitalmanagement, Investmentbanking-Dienstleistungen und Fintech-Lösungen für private und institutionelle Kunden. Das Geschäftsmodell der Firma kombiniert die Entwicklung eigener Anlageprodukte mit der direkten Verteilung durch ein Netzwerk von Finanzberatern und Vermögensverwaltern, was es dem Unternehmen ermöglicht, über den gesamten Kundenzyklus hinweg Wert zu schöpfen.

Zum 31. Dezember 2025 war Azimut in 20 Ländern präsent. Das gesamte verwaltete und verwahrte Vermögen betrug Ende des Jahres 140,9 Mrd. €, wobei der Nettomittelzufluss im Laufe des Jahres 18,0 Mrd. € erreichte.

Geografische Präsenz von Azimut; Quelle: IR Presentation, März 2026

Azimut ist in mehreren Schlüsselbereichen tätig: Asset-Management, Versicherungen sowie Investmentbanking-Dienstleistungen und Fintech. Der wichtigste Bereich des Unternehmens ist das Asset-Management, das die Entwicklung und Verwaltung von Anlageprodukten umfasst (Investmentfonds, diskretionäre Portfolios, Private-Market-Strategien und Pensionsprodukte) sowie Dienstleistungen im Bereich des Kapitalmanagements.

Die Umsätze des Unternehmens werden hauptsächlich durch Gebühren erzielt, die mit den verwalteten Vermögenswerten verbunden sind, einschließlich:

- Verwaltungsgebühren. Dazu gehören Verwaltungsgebühren, Performance-Gebühren sowie Ein-/Auslass-, Wechsel- und andere Gebühren. Im Jahr 2024 beliefen sich diese auf 1,02 Mrd. €, das sind 78,7 % der gesamten Gebühren und Abgaben. Der größte Teil dieser Einnahmen stammt aus Investmentfonds (890,0 Mio. €, oder 87 % der Verwaltungsgebühren). Die meisten dieser Gebühren sind wiederkehrend, da sie als Prozentsatz der AUM berechnet werden.

- Einnahmen aus anderen Dienstleistungen. In diese Kategorie fallen Beratungsleistungen, Vertriebsgebühren, Auftragsausführungen, Einnahmen aus Versicherungsprodukten und andere ergänzende Dienstleistungen. Im Jahr 2024 beliefen sich diese auf 277,4 Mio. €, das sind 21,3 % der gesamten Gebührenerlöse.

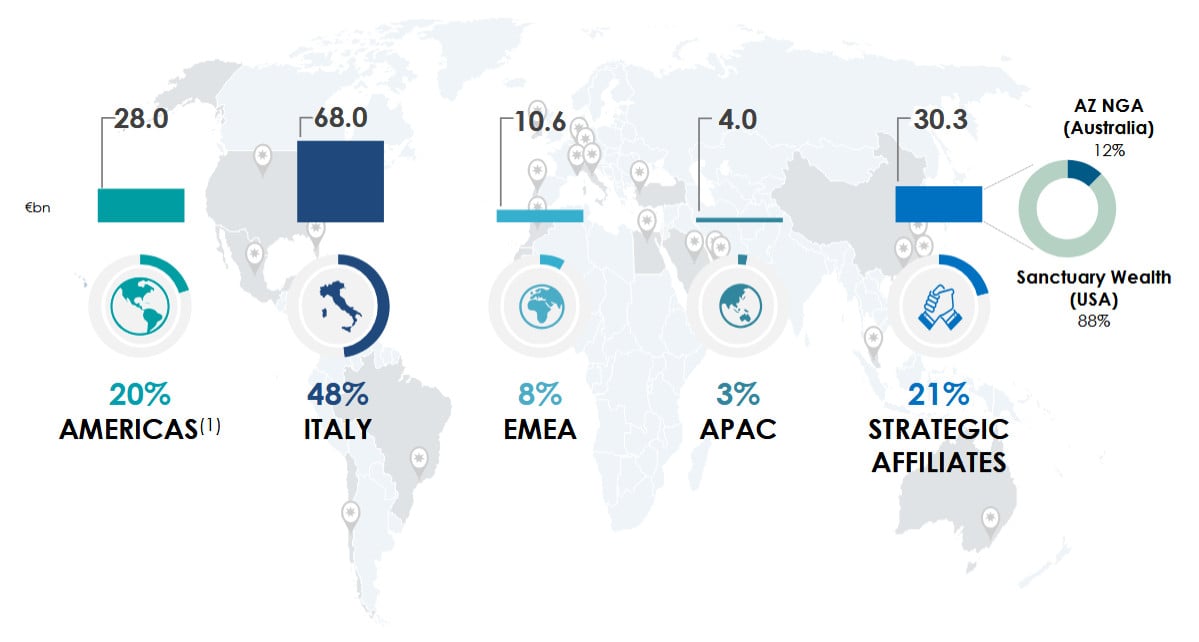

Internationale Märkte tragen 52 % zum Gesamtvermögen bei, was eine über ein Jahrzehnt verfolgte Strategie der aktiven geografischen Diversifizierung des Unternehmens widerspiegelt. Die wichtigsten internationalen Märkte in Bezug auf das AUM sind Australien (über AZ NGA, die nach einem Deal mit Oaktree im Dezember 2024 teilweise aus der Konsolidierung genommen wurde), sowie die Türkei, Brasilien, Monaco und die Schweiz.

Geografische Struktur des Gesamtvermögens; Quelle: IR Presentation, März 2026

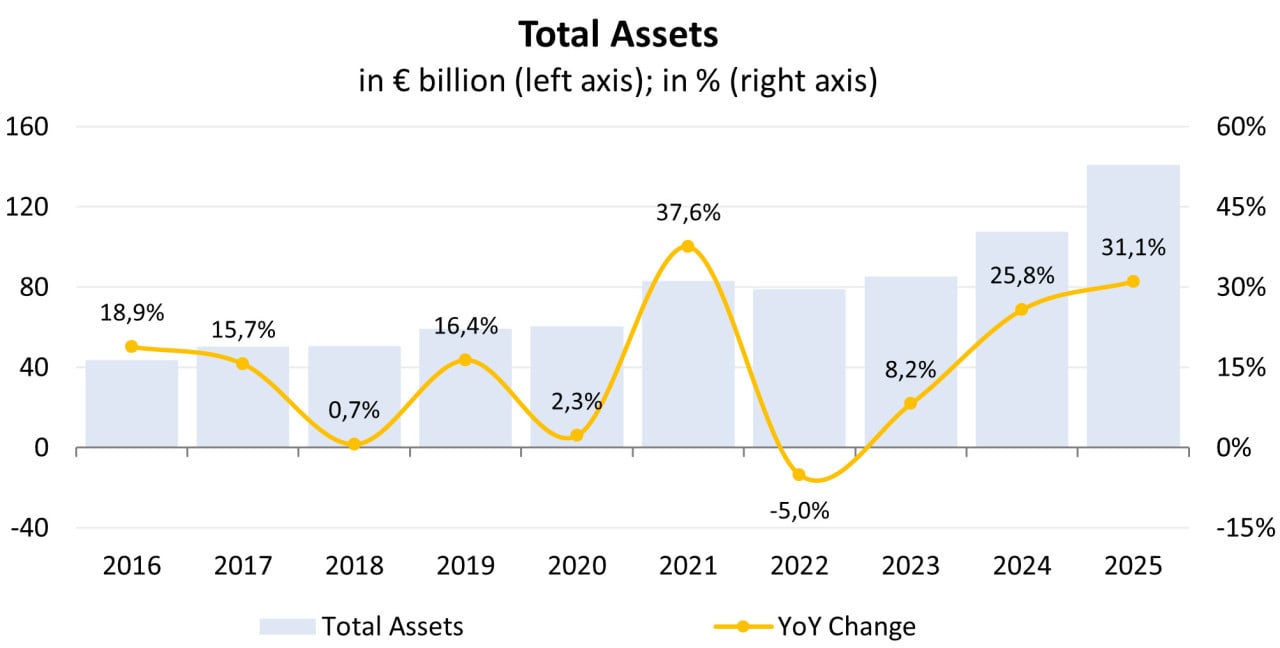

In den letzten Jahren hat Azimut ein stetiges Wachstum des Nettomittelzuflusses und des Gesamtvermögens gezeigt. Zum 31. Dezember 2025 erreichte das Gesamtvermögen 140,9 Mrd. €, was 31,1 % über dem Niveau des Vorjahres (107,5 Mrd. €) lag. Im Jahr 2025 zog das Unternehmen 18,0 Mrd. € an Nettozuflüssen an, und weitere 14,1 Mrd. € resultierten aus Übernahmen von North Square Investments und Knox Capital.

Dieses Wachstum wurde durch die hohe Nachfrage nach Aktienlösungen in Italien, der Türkei, Ägypten, den USA und Hongkong, mehrere Fondsabschlüsse in Italien und Brasilien, die kontinuierliche Entwicklung des Wealth-Managements in Dubai, Monaco und Singapur sowie die Erweiterung der institutionellen Präsenz in Ägypten, dem Nahen Osten und Mexiko ermöglicht.

Starke Geschäftsdynamik blieb auch im Jahr 2026 erhalten: Im Februar verzeichnete das Unternehmen 1,7 Mrd. € an Nettozuflüssen, wodurch die Gesamtzahl seit Jahresbeginn auf 3,7 Mrd. € anstieg. Ende Februar 2026 erreichte das Gesamtvermögen 147,4 Mrd. €, was 5 % über dem Wert von Ende 2025 liegt. Die italienischen Geschäfte zeigten ein stetiges Wachstum auf den öffentlichen und privaten Märkten, unterstützt durch das Netzwerk von Finanzberatern, institutionelle Investitionen und strategische Partnerschaften.

Auf globaler Ebene expandiert Azimut weiterhin die Plattformen der Strategic Affiliates in den USA und Australien und erhält Zuflüsse alternativer Fonds in Brasilien, diskretionäre Zuflüsse in Singapur und stabile Mittelzuflüsse in der Türkei und in Ägypten.

Dynamik des Gesamtvermögens; Quelle: eigene Darstellung des Autors

Da wiederkehrende Verwaltungsgebühren als Prozentsatz des verwalteten Vermögens berechnet werden, sorgt ein höherer Anfangsbestand des AUM zu Jahresbeginn für eine größere Basis der wiederkehrenden Einnahmen im Jahr 2026. Im Jahr 2025 machten wiederkehrende Einnahmen 95 % des Gesamtumsatzes aus im Vergleich zu 79 % im Jahr 2019, was eine strukturelle Verschiebung von volatileren Performance-Gebühren hin zu stabilen und akkumulativen Einnahmequellen widerspiegelt. Das Management prognostiziert für das Geschäftsjahr 2026 einen Nettomittelzufluss von 10 Mrd. € und einen Nettogewinn von 550 Mio. €.

Grund 2. Umfassende Wachstumsstrategie mit langfristigen Treibern

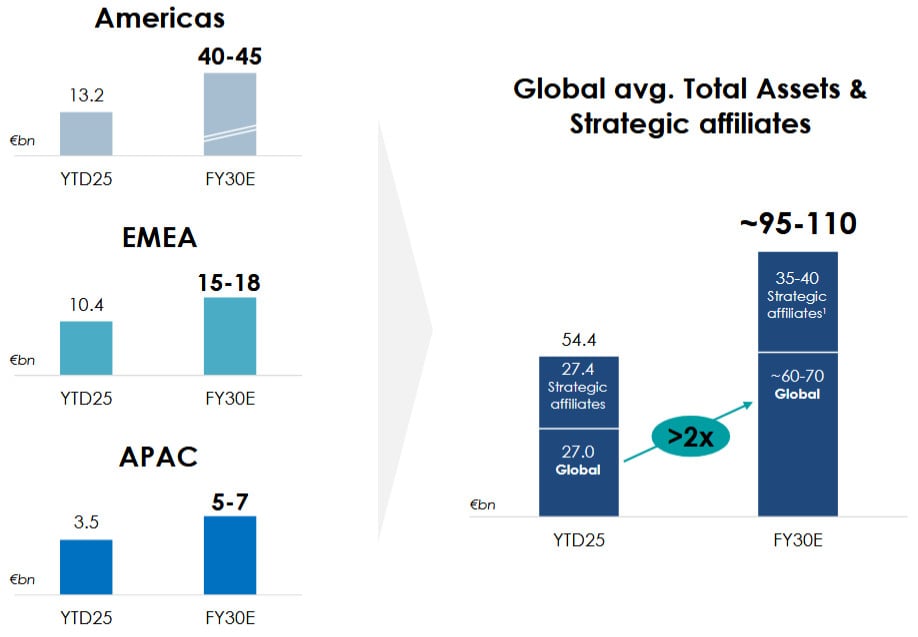

Die internationale Expansion ist der wesentliche strukturelle Wachstumstreiber des Unternehmens für die kommenden Jahre. Die Elevate 2030-Strategie ist die langfristige Roadmap von Azimut bis 2030 und gibt den Rahmen für diese Transformation vor. Der Plan sieht vor, dass die Regionen Amerika und EMEA bis 2030 einen wachsenden Anteil sowohl am AUM als auch an den Nettomittelzuflüssen haben werden, wobei die USA nach einer Reihe von Übernahmen bereits zum zweitgrößten Markt geworden sind.

Ein wesentlicher kurzfristiger Wachstumstreiber war der Kauf von North Square Investments in den USA, der im Juli 2025 angekündigt wurde. Azimut unterzeichnete eine verbindliche Vereinbarung über den Kauf von 100 % des Unternehmens und schuf eine führende integrierte Plattform für Asset-Management und Vertrieb mit einem AUM von 20 Mrd. $, wodurch das Gesamtvermögen in den USA auf 50 Mrd. $ anwächst. Diese Transaktion verstärkt die Vertriebskapazitäten von Azimut und die Vermögensbasis in den USA und unterstützt das Wachstum der wiederkehrenden Gebühren ab 2026.

Darüber hinaus trat Azimut Anfang 2025 in den saudischen Markt ein, was einen wichtigen Schritt in einer potenzialreichen Region darstellte. Die Plattform Global Wealth Solutions, die hochvermögende Kunden in den USA, der Schweiz, Monaco, den VAE, Singapur und Hongkong betreut, expandierte ebenfalls im Laufe des Jahres. Insgesamt erwartet das Unternehmen, dass das durchschnittliche jährliche globale Vermögen und die strategischen Tochtergesellschaften von derzeit ~54 Mrd. € auf 95–110 Mrd. € bis 2030 verdoppelt werden.

Prognose für das durchschnittliche Gesamtvermögen auf internationalen Märkten; Quelle: IR Presentation, März 2026

Produktportfolio auf öffentlichen Märkten — Zur Unterstützung der Nettomittelzuflüsse und der Plattformerweiterung im Jahr 2026 hat Azimut ein breites Produktportfolio in vier Schlüsselbereichen entwickelt:

- Azimut Investments plant die Einführung von zwei neuen UCITS-Fonds: einem aktiven US-Indexfonds und einer Katastrophenanleihenstrategie (CAT bond).

- Azimut Life beabsichtigt die Einführung von zwei neuen Versicherungsprodukten – Life Plan und Life Protection.

- Azimut Global Wealth Solutions bringt zwei neue Anlagestrategien auf den Markt – Enhanced Commodity und Japan Equity, die über aktiv verwaltete Zertifikate (AMC), separat verwaltete und einheitliche Konten (SMA/UMA), Beratungsmandate und diskretionäres Portfoliomanagement (DPM) angeboten werden.

- Azimut NSI plant die Einführung von fünf aktiven ETFs, die sich auf Wachstum und Wert großer US-Unternehmen, globale Infrastruktur, globale Makroanleihen und Wandelanleihen konzentrieren.

Insgesamt decken diese neuen Produkte ein breites Spektrum an Anlageklassen und Vertriebskanälen ab, was die Strategie von Azimut unterstreicht, die Produktionskapazitäten in allen Geschäftsplattformen gleichzeitig zu erweitern.

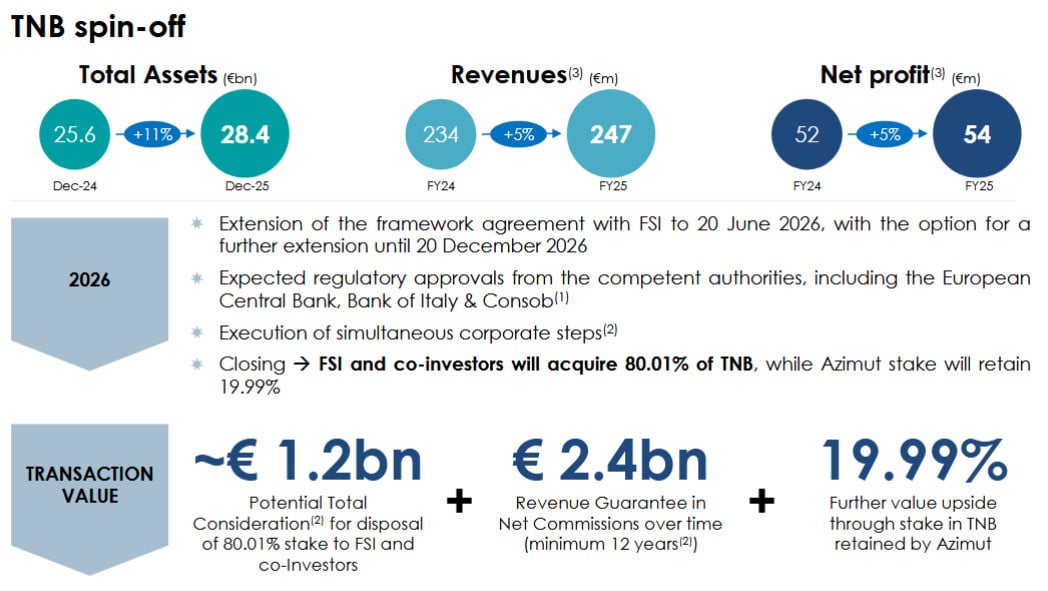

Die TNB-Transaktion — ein wichtiger kurzfristiger Wachstumskatalysator für Azimuts Einnahmen und Gewinne. Diese Initiative des Unternehmens zur Schaffung einer neuen digitalen Bank in Italien in Partnerschaft mit FSI SGR S.p.A., zielt darauf ab, die bestehende Kundenbasis und das Vertriebsnetz von Azimut in eine vollwertige Bankplattform mit erweitertem Dienstleistungsangebot im Bereich Kapitalmanagement zu integrieren.

Die Rahmenvereinbarung mit FSI wurde bis zum 20. Juni 2026 verlängert, mit der Möglichkeit einer weiteren Verlängerung bis zum 20. Dezember 2026. Die Transaktion erfordert die Zustimmung der Aufsichtsbehörden, einschließlich der Europäischen Zentralbank, der Bank of Italy und der Consob, und sieht vor, dass mehrere Unternehmenstransaktionen gleichzeitig durchgeführt werden.

Nach Abschluss der Transaktion werden FSI und seine Co-Investoren 80,01 % der Aktien von TNB besitzen, während Azimut eine Beteiligung von 19,99 % behält. Der Wert der Mehrheitsbeteiligung wird auf ungefähr 1,2 Mrd. € geschätzt. Darüber hinaus garantiert die Vereinbarung eine Nettofee-Strömung in Höhe von 2,4 Mrd. € über einen Mindestzeitraum von 12 Jahren sowie das Potenzial zur weiteren Wertsteigerung durch Azimuts verbleibende Beteiligung an TNB.

Erwartete Auswirkungen der TNB-Transaktion; Quelle: IR Presentation, März 2026

So basiert Azimuts langfristige Wachstumskurve auf einer Kombination aus internationaler Expansion, Produktinnovation und der transformativen TNB-Transaktion, die dem Unternehmen einen stetigen Anstieg des verwalteten Vermögens und der wiederkehrenden Einnahmen ermöglicht.

Grund 3. Stabile Dividendenhistorie und attraktive Rendite

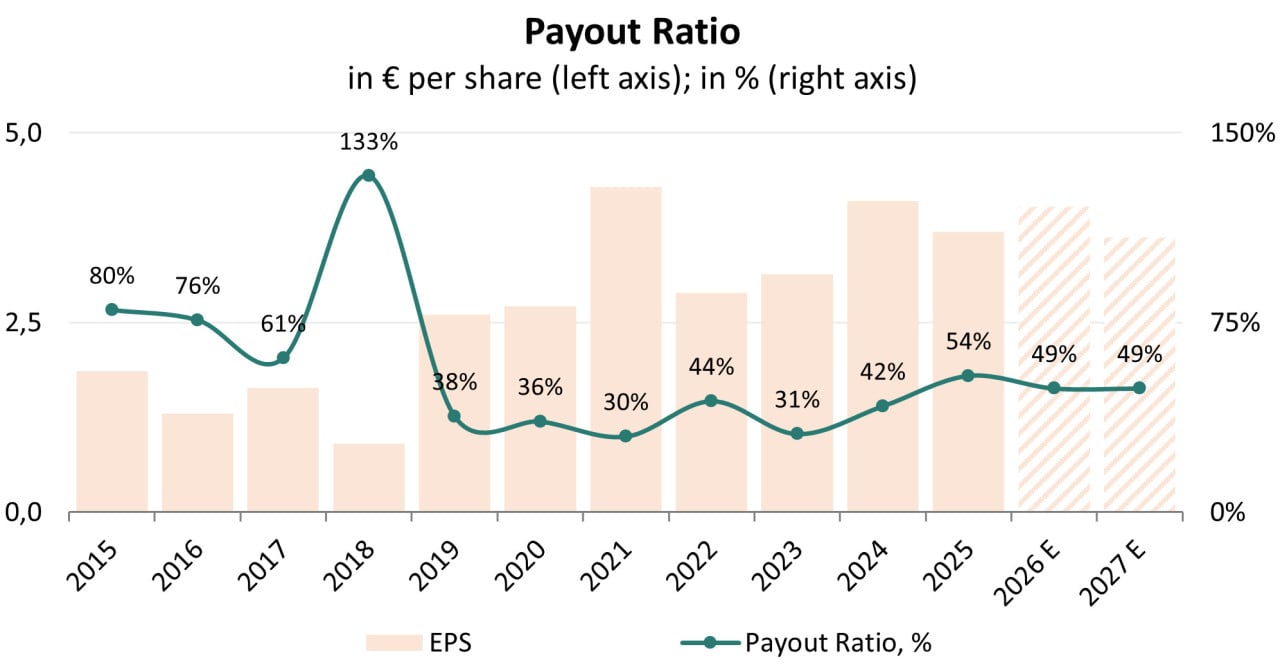

Das Unternehmen zeigt eine stabile Verpflichtung zur Kapitalrückgabe an die Aktionäre, die seit mindestens 2011 Dividenden zahlen, als die Dividende 0,25 € pro Aktie betrug. Außerdem hält Azimut ein nachhaltiges Niveau der Ausschüttung aufrecht: Die durchschnittliche Ausschüttungsquote für die Jahre 2020-2024 betrug 37 %, was darauf hinweist, dass die Dividenden vollständig durch Gewinne gedeckt sind und Potenzial für weiteres Wachstum besteht.

Dividenden-Ausschüttungsquote; Quelle: eigene Darstellung des Autors

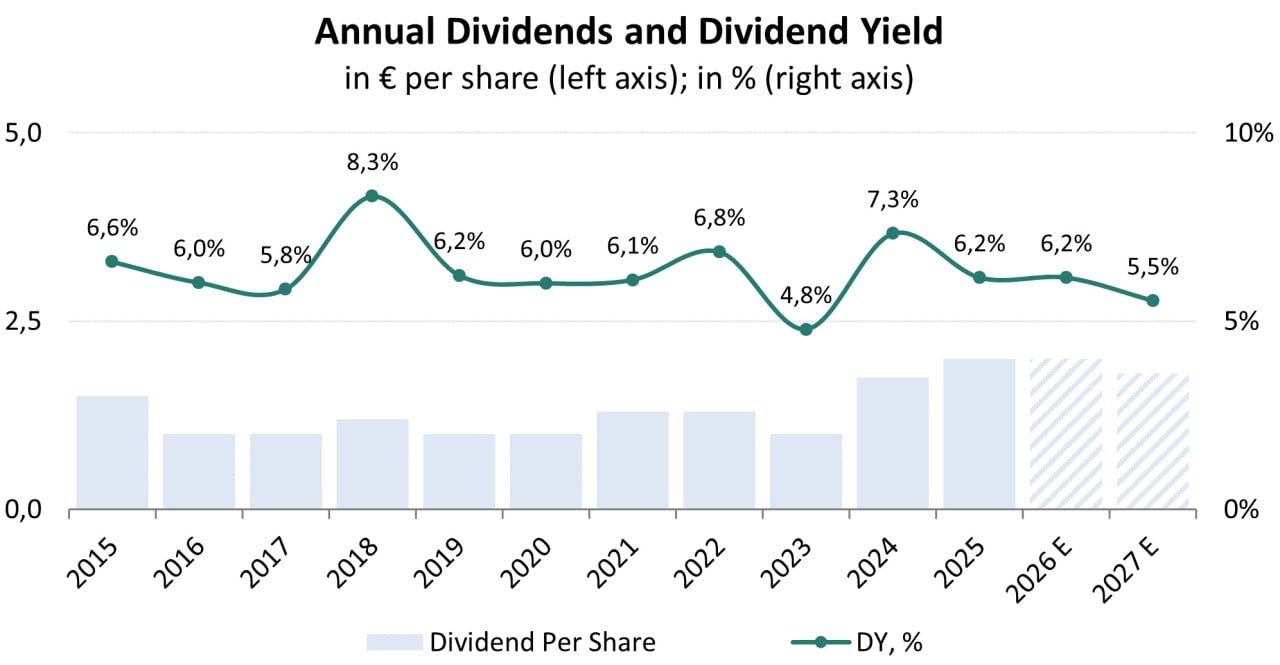

Im März 2026 schlug der Vorstand eine Dividende von 2,00 € pro Aktie für 2025 vor, die voraussichtlich auf der Hauptversammlung am 23. April 2026 genehmigt wird, mit einem Ex-Datum am 18. Mai 2026. Die vorgeschlagene Dividende für 2025 liegt 14 % über dem Niveau von 2024 (1,75 € pro Aktie). Beim aktuellen Aktienkurs von ~32,5 € bietet die Dividende von 2,00 € eine Rendite von etwa 6,2 %, was etwas unter den ~7,3 % im Jahr 2024 liegt, aufgrund des gestiegenen Aktienkurses.

Langfristig wird die Dividendenrendite von Azimut voraussichtlich allmählich sinken, während der Aktienkurs steigt und die Ertragsprognosen sich ändern. Analysten prognostizieren einen Anstieg der Nettogewinne um etwa 9 % im Jahr 2026 mit anschließender Normalisierung auf die Niveau von 2025. Unter der Annahme, dass das Unternehmen weiterhin im Rahmen der geplanten Ausschüttungsquote von 45 %-55 % bleibt, kann die erwartete jährliche Dividendenrendite 5,5 %-6,2 % in den Jahren 2026-2027 betragen, basierend auf den folgenden Annahmen:

- Ein Nettogewinn von 572 Mio. € im Jahr 2026 und 515 Mio. € im Jahr 2027 (laut Refinitiv-Schätzung).

- Eine ausstehende Aktienanzahl von ~142 Mio.

- Eine Ausschüttungsquote von ~50 %, was einer Dividende von 2,00 € pro Aktie im Jahr 2026 und 1,80 € pro Aktie im Jahr 2027 entspricht.

- Ein aktueller Aktienkurs von ~32,5 €.

Historische und prognostizierte Dividenden; Quelle: eigene Darstellung des Autors

Somit wird erwartet, dass das Geschäft von Azimut dank seines skalierbaren Modells, das auf gebührenbasierten Umsätzen basiert, unterstützt durch wesentliche Wachstumstreiber: internationale Expansion, Erweiterung des Produktportfolios auf öffentlichen und privaten Märkten und transformative TNB-Transaktion, wächst. Die Aktionäre des Unternehmens können auch auf stabile Dividendenzahlungen mit attraktiver Rendite hoffen.

Azimut Finanzkennzahlen

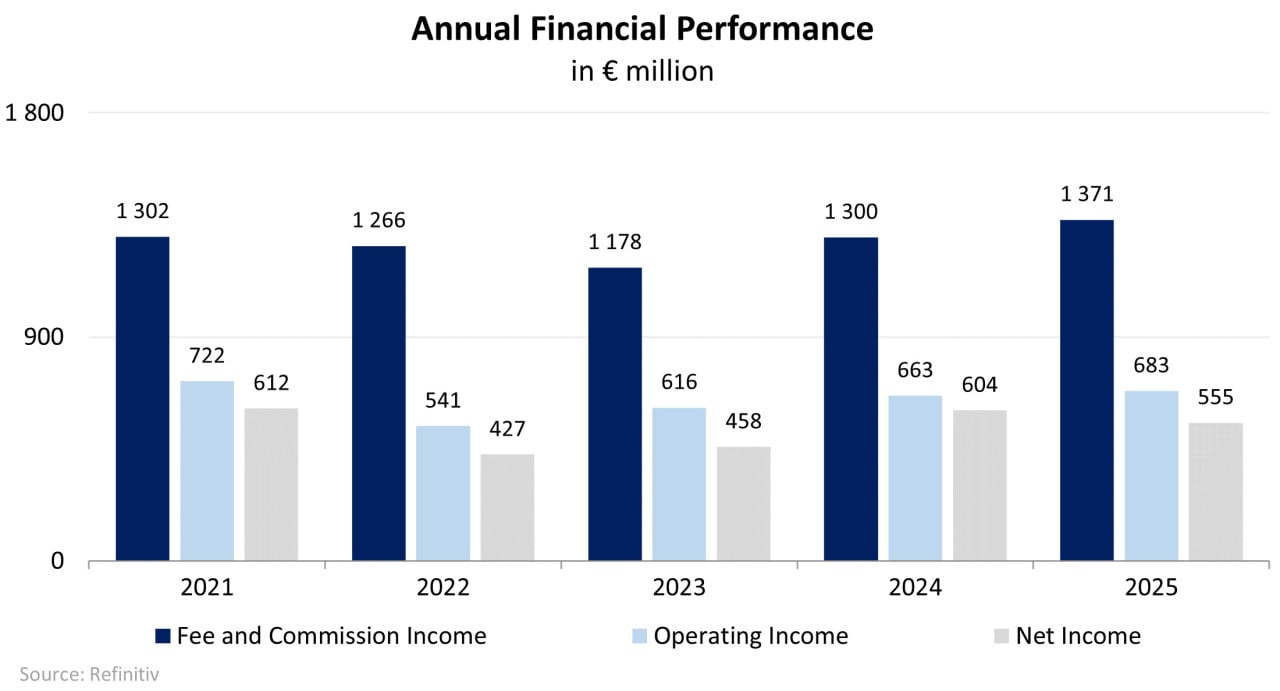

- Die Erlöse aus Gebühren und Abgaben stiegen im Jahr 2025 auf 1,37 Mrd. €, was einem Anstieg von 5,5 % im Vergleich zu 2024 entspricht.

- Der operative Gewinn erreichte 682,8 Mio. €, was einem Anstieg von 2,9 % entspricht, jedoch sank die operative Marge leicht von 51,0 % auf 49,8 %.

- Der Nettogewinn sank um 8,2 %, von 604,5 Mio. € im Jahr 2024 auf 555,0 Mio. € im Jahr 2025, bei einer Nettomarge, die von 46,5 % auf 40,5 % fiel.

Dynamik der Finanzindikatoren des Unternehmens; Quelle: eigene Darstellung des Autors

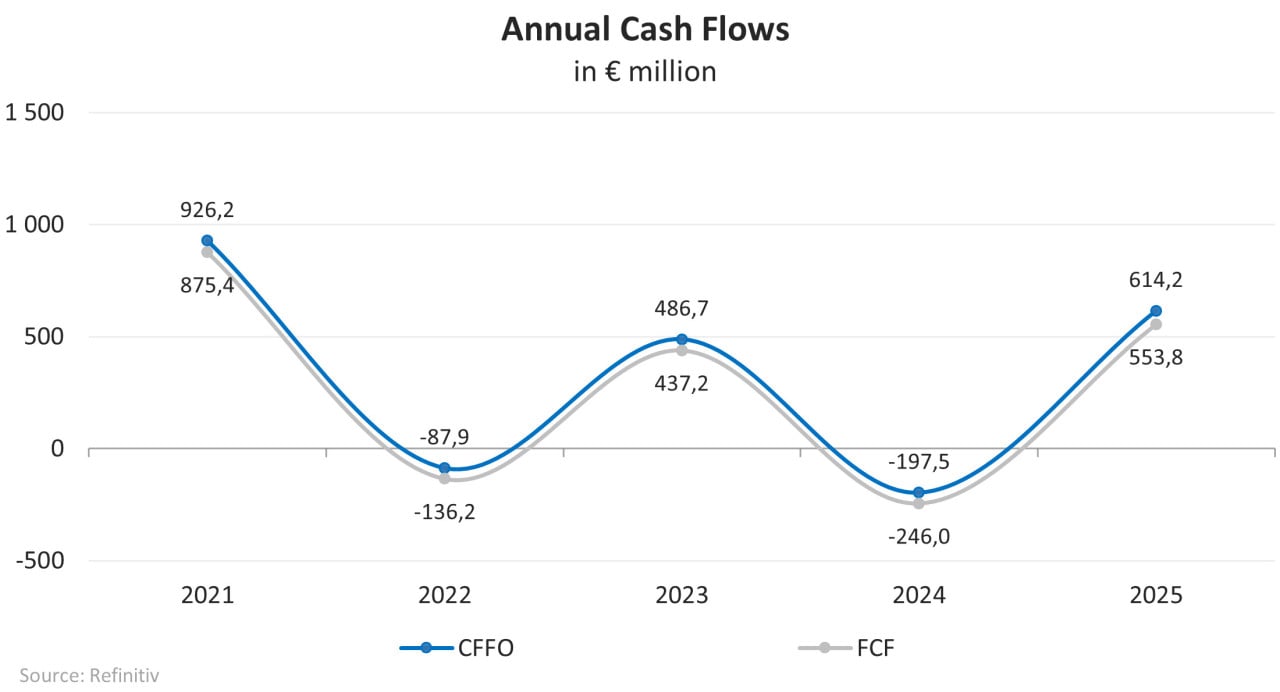

Im Jahr 2025 betrug der Cashflow aus operativer Tätigkeit (CFFO) 614,2 Mio. €, verglichen mit -197,5 Mio. € im Jahr zuvor, was auf ein langsameres Wachstum der finanziellen Vermögenswerte zum fairen Wert und eine Reduzierung der finanziellen Verpflichtungen zum amortisierten Aufwand zurückzuführen ist. Der Free Cash Flow (FCF) stieg von -246,0 Mio. € im Jahr 2024 auf 553,8 Mio. € im Jahr 2025.

Dynamik der Finanzindikatoren des Unternehmens; Quelle: eigene Darstellung des Autors

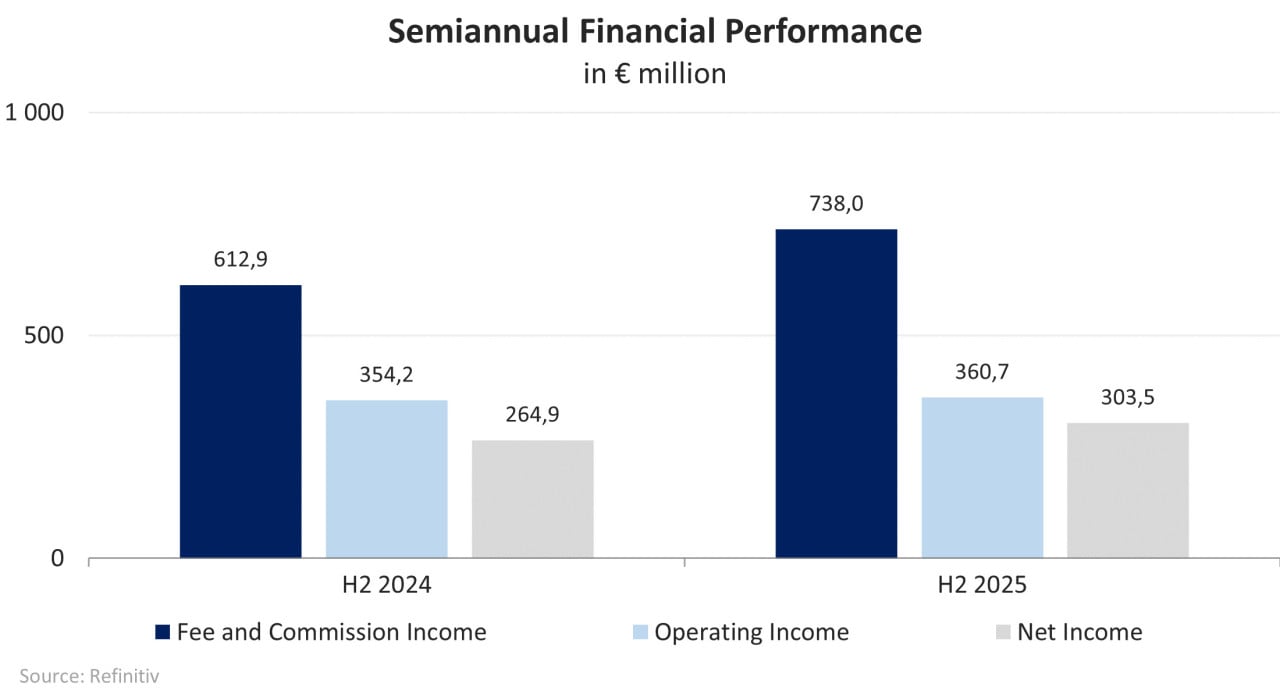

Die Finanzdaten von Azimut für das zweite Halbjahr 2025 sind nachfolgend dargestellt:

- Die Erlöse aus Gebühren und Abgaben stiegen um 20,4 % im Jahresvergleich von 612,9 Mio. € auf 738,0 Mio. €.

- Der operative Gewinn stieg um 1,8 % im Jahresvergleich von 354,2 Mio. € auf 360,7 Mio. €.

- Der Nettogewinn stieg um 14,6 % im Jahresvergleich von 264,9 Mio. € auf 303,5 Mio. €.

Dynamik der Finanzindikatoren des Unternehmens; Quelle: eigene Darstellung des Autors

Azimut zeichnet sich durch eine stabile Bilanz aus:

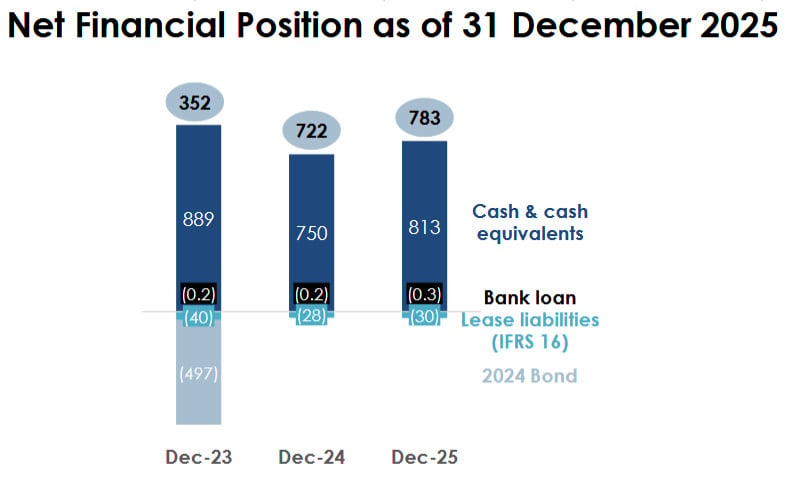

- Zum 31. Dezember 2025 hatte das Unternehmen keine Finanzschulden. Seine Verbindlichkeiten bestanden hauptsächlich aus finanziellen Verpflichtungen, die zum fairen Wert bewertet wurden (6,1 Mrd. €), Verpflichtungen aus Versicherungsverträgen (1,9 Mrd. €) und Rückstellungen (1,4 Mrd. €).

- Die liquiden Mittel und ihre Äquivalente beliefen sich am 31. Dezember 2025 auf 498,9 Mio. €, die Netto-Finanzposition auf 813 Mio. €. Darüber hinaus erzielte das Unternehmen im Jahr 2025 ein EBITDA von 714,7 Mio. €, was seine finanzielle Gesundheit und das niedrige Kreditrisiko in absehbarer Zukunft unterstreicht.

Nettofinanzposition zum 31. Dezember 2025; Quelle: IR Presentation, März 2026

Azimut Bewertung

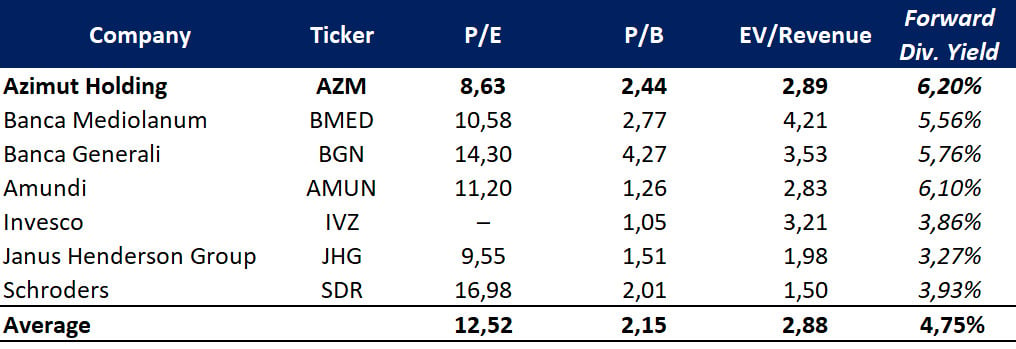

Anhand der wichtigsten Multiplikatoren wird Azimut mit einem Abschlag gegenüber seinen Mitbewerbern gehandelt: KGV – 8,63x, KBV – 2,44x, EV/Umsatz – 2,89x. Somit bietet das Unternehmen eine höhere Rendite pro Einheit eingegangenen Risikos.

Vergleichsbewertung; Quelle: eigene Darstellung des Autors

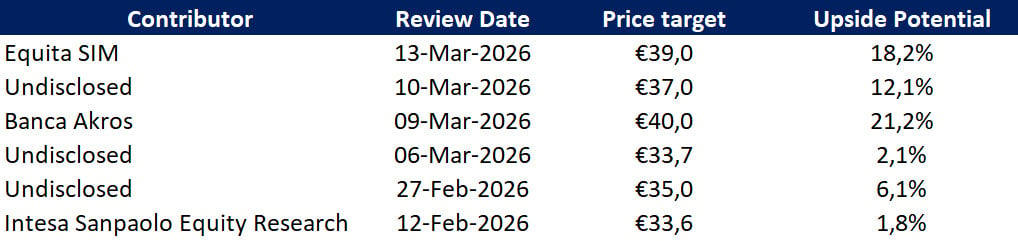

Azimut Kursziele

Das niedrigste Kursziel, das von Intesa Sanpaolo Equity Research festgesetzt wurde, beträgt 33,6 € pro Aktie. Banca Akros schätzt Azimut hingegen auf 40,0 € pro Aktie. Laut dem Konsens von Wall Street beträgt der faire Marktwert der Aktien etwa 36,4 €. Diese Ziele unterschätzen jedoch wahrscheinlich den Wert von Azimut.

Bei einem prognostizierten Gewinn je Aktie (EPS) von 4,03 € im Jahr 2026 und einem durchschnittlichen branchengewichteten KGV von ~10,2x beträgt der faire Marktwert der Aktie 41,0 €, was ein Wachstumspotential von 28,1 % impliziert.

Kursziele von Investmentbanken; Quelle: eigene Darstellung des Autors

Wesentliche Risiken

- Azimut ist dem Compliance-Risiko ausgesetzt, das mit möglichen rechtlichen und administrativen Sanktionen, erheblichen finanziellen Verlusten oder Reputationsschäden verbunden ist, falls Gesetze, regulatorische Anforderungen oder interne Verfahren (z. B. Statuten, Verhaltensrichtlinien, Governance-Kodizes) nicht eingehalten werden.

- In Bezug auf finanzielle Risiken ist der Eigenhandel von Azimut Markt-risiken unterworfen. Gleichzeitig sind die entsprechenden Finanzinstrumente leicht liquidierbar und unterliegen strenger Kontrolle durch das Unternehmen, wobei die meisten von ihnen flexible Anteile an gemanagten Geldmarktfonds sind, die von Azimut verwaltet werden.

- Das Liquiditätsrisiko entsteht, wenn Azimut zu wirtschaftlich vertretbaren Bedingungen keinen Zugang zu den finanziellen Ressourcen erhält, die für den Geschäftsbetrieb erforderlich sind. Die wichtigsten Faktoren, die die Liquiditätsebene bestimmen, umfassen Ressourcen, die in Verwaltung und Investitionstätigkeit bereitgestellt oder genutzt werden, die Fälligkeit und Verlängerung von Darlehen sowie die Liquidität der Anlagen.

- Die Reduzierung von Cyberrisiken wird zu einer zunehmend wichtigen Aufgabe im Bereich der Finanzsicherheit und des Datenschutzes. Angesichts der zunehmenden Vernetzung und Digitalisierung der Finanzmärkte ist der Schutz von Daten, Systemen und digitalen Infrastrukturen vor potenziellen Bedrohungen von entscheidender Bedeutung.

Azimut Holding SpA Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Wochenvorschau: DAX & Wall Street auf Rekordkurs

Mit dem Abschluss der vergangenen Handelswoche ist gleichzeitig auch das erste Börsenhalbjahr beendet worden – und dieses kann sich durchaus sehen lassen. Vor allem an...

Wochenausblick: ISM-Dienstleistungsindex, FOMC-Protokoll und Berichtssaison rücken in den Fokus

Nach einer ereignisreichen Vorwoche mit dem US-Arbeitsmarktbericht richtet sich der Blick der Anleger in der Handelswoche vom 6. bis 10. Juli 2026 auf neue Konjunktursignale...

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

justTRADE Kunden sparen im Schnitt 9 Euro pro Trade

justTRADE schreibt Anlegern keine feste Börse vor, an der gehandelt werden muss. Stattdessen stehen die Handelsplätze bei jedem Trade in Konkurrenz zueinander. Da teils deutlich...

Fed-Protokoll und langsamer Start der Berichtssaison – PepsiCo & Delta Airlines geben erste Einblicke

In der kommenden Woche startet die Berichtssaison zum zweiten Quartal. Diese dürfte Erkenntnisse darüber liefern, wie widerstandsfähig die Weltwirtschaft angesichts hoher Zinsen und geopolitischer Unsicherheit...

Ökonomen einig: Reformpaket geht nicht weit genug

Das geplante Reformpaket der Bundesregierung wird nach übereinstimmender Einschätzung führender Ökonomen nicht ausreichen, um die deutsche Wirtschaft aus der jahrelangen Dauerkrise zu führen. Dafür wären...

Schwacher US-Arbeitsmarkt treibt Gold und Euro an

Die Non-Farm Payrolls haben einmal mehr gezeigt, dass an der Börse nicht nur die Nachricht selbst zählt, sondern vor allem ihre Auswirkungen auf die Geldpolitik....

Anleihen: Ausreißer bei Mittelstandsanleihen

An den Anleihemärkten zeigte sich in den vergangenen Tagen zunächst das Spiegelbild der Vorwoche. Die zuvor kräftig gesunkenen Renditen stiegen deutlich an. Zehnjährige Bundesanleihen warfen...

Kryptowährungen: Lieber Aktien als Bitcoin

Kryptowinter im Hochsommer – die Kursverluste bei den Kryptowährungen setzen sich fort. Der Bitcoin ist zeitweise unter die Marke von 60.000 US-Dollar gerutscht, der niedrigste...

EUR/USD – Schwacher US-Dollar nach enttäuschenden Arbeitsmarktdaten

Aufgrund des Nationalfeiertags „Independece Day“, der dieses Jahr auf einen Samstag fiel, wurde der Freitag als Nationalfeiertag vorgezogen und die US-Börsen blieben geschlossen. Deshalb wurden...

Aktie im Fokus: Symrise AG – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie von Symrise notierte am 27. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 82,64 Euro....

Aktie im Fokus: E.ON – Korrektur beendet?

Die Aktie des Versorgers E.ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR markiert. Der seither laufende primäre Aufwärtstrend ist intakt...

DAX erreicht neues Rekordhoch – Rheinmetall und Bayer führen Gewinne an

Der Xetra-DAX beendete den Donnerstag, den 02. Juli 2026 mit einem kräftigen Kursgewinn von 2,16 Prozent und 25.580,88 Punkten. Intraday konnte der Xetra-DAX mit 25.655,82...

Krypto-ETNs von VanEck und WisdomTree ohne Ordergebühr

Die Consorsbank bietet Kunden ab sofort besonders günstige Konditionen für den Kauf von ETNs mit Krypto-Basiswert. Im Rahmen der StarPartner-Kooperation mit den Emittenten VanEck und...

DAX wagt sich auf neues Terrain vor – Konjunkturoptimismus schiebt Zykliker an

Wochenlang galt die Marke von 25 000 Punkten für den DAX als unüberwindbar und wurde von den Anlegern immer wieder für Gewinnmitnahmen genutzt. Gestern nun...

Kryptobörse vs. Wallet: Warum Kraken für Einsteiger und Fortgeschrittene funktioniert

Wer in Kryptowährungen investieren möchte, steht schnell vor einer grundsätzlichen Frage: Börse oder eigene Wallet? Auf Kraken müssen sich Nutzer nicht entscheiden – beide Welten...

WH SelfInvest Stock-Box: Nasdaq-Portfolio knackt die Marke von 1.000% Rendite

Es gibt Marken, die haben an der Börse vor allem psychologische Bedeutung – und 1000% Rendite gehört zweifellos dazu. Kunden der ersten Stunde der Nasdaq...

Aktie im Fokus: Deutsche Telekom charttechnisch vor Aufwärtsimpuls und mit 4% Dividende für langfristig orientierte Anleger interessant

Besonders relevant werden jetzt der volumengewichtete Durchschnitt, die Value-Area-High 2023, der POC 2023/2024 und die Value-Area-Low 2024 – dort entscheidet sich, ob aus der Bereinigung...

flatexDEGIRO übersteigt 100 Milliarden Euro an Securities under custody

flatexDEGIRO, einer der führenden Online-Broker Europas, hat die Marke von 100 Milliarden Euro an Kundenwertpapieren (ohne Cash-Bestände) überschritten und damit einen bedeutenden Meilenstein in der...

EUR/USD: Euro stabilisiert sich nach rückläufiger Inflation

Am Mittwoch stand eine Reihe volkswirtschaftlicher Daten für das Währungspaar EUR/USD zur Marktbewertung an. Für die Eurozone wurden am Vormittag die Verbraucherpreise für den Berichtsmonat...