Diversifizierung erster und zweiter Ordnung

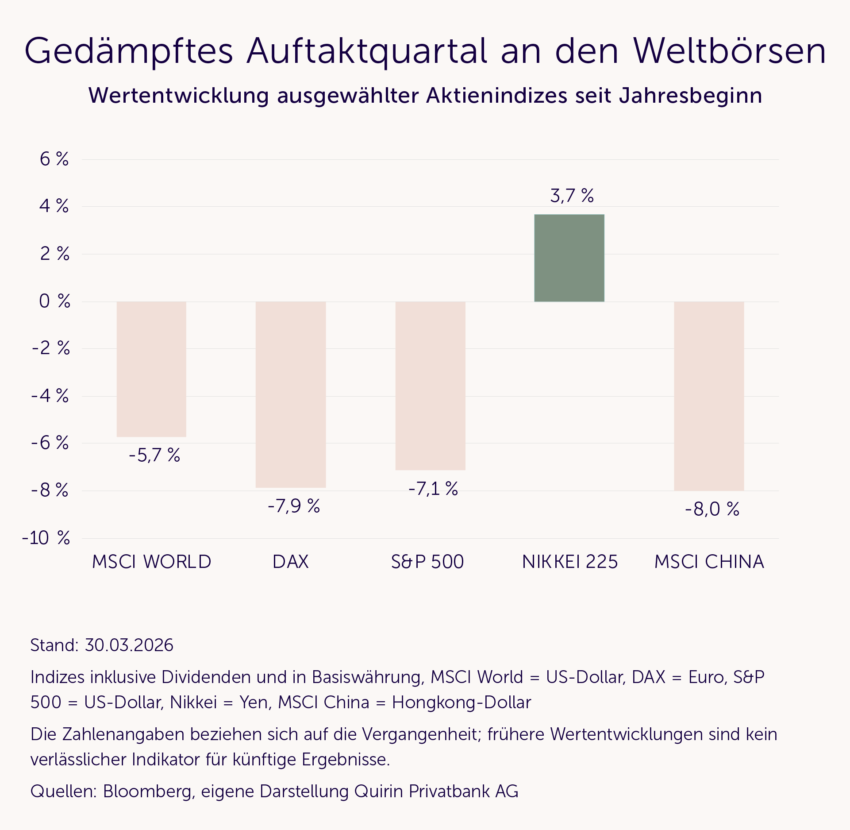

Die schlechten Nachrichten wollen einfach nicht abreißen. Der Krieg in der Ukraine geht mit unverminderter Härte immer weiter und im Nahen Osten ist die Lage weiterhin mehr als kritisch. Entsprechend negativ war in diesem Jahr die Kursentwicklung an den internationalen Aktienmärkten, mit der bemerkenswerten Ausnahme von Japan.

Das Wichtigste in Kürze

- Vor allem in längeren Aufschwungphasen wird häufig ein wichtiger Aspekt des Risikos einer Aktienanlage vergessen.

- Die Depots vieler Anleger sind deswegen nicht ausreichend diversifiziert.

- Der turbulente Jahresauftakt an den Aktienbörsen unterstreicht die Bedeutung einer wirklich umfassenden Risikostreuung.

- Sinnvolles Portfoliomanagement konzentriert sich daher in erster Linie auf eine effiziente Risikostreuung.

Ein genauer Blick auf die Entwicklungen seit Jahresbeginn unterstreicht die große Bedeutung, die eine konsequente Diversifizierung für jede Aktienanlage hat. Das gilt auf zwei Ebenen: sowohl für die Risikostreuung über einzelne unterschiedliche Aktien hinweg als auch für die subtilere Variante über verschiedene Aktienindizes. Wir sprechen in diesem Zusammenhang manchmal auch von einer Diversifizierung erster und zweiter Ordnung.

Diversifizierung erster Ordnung: Streuung von Einzelaktienrisiken

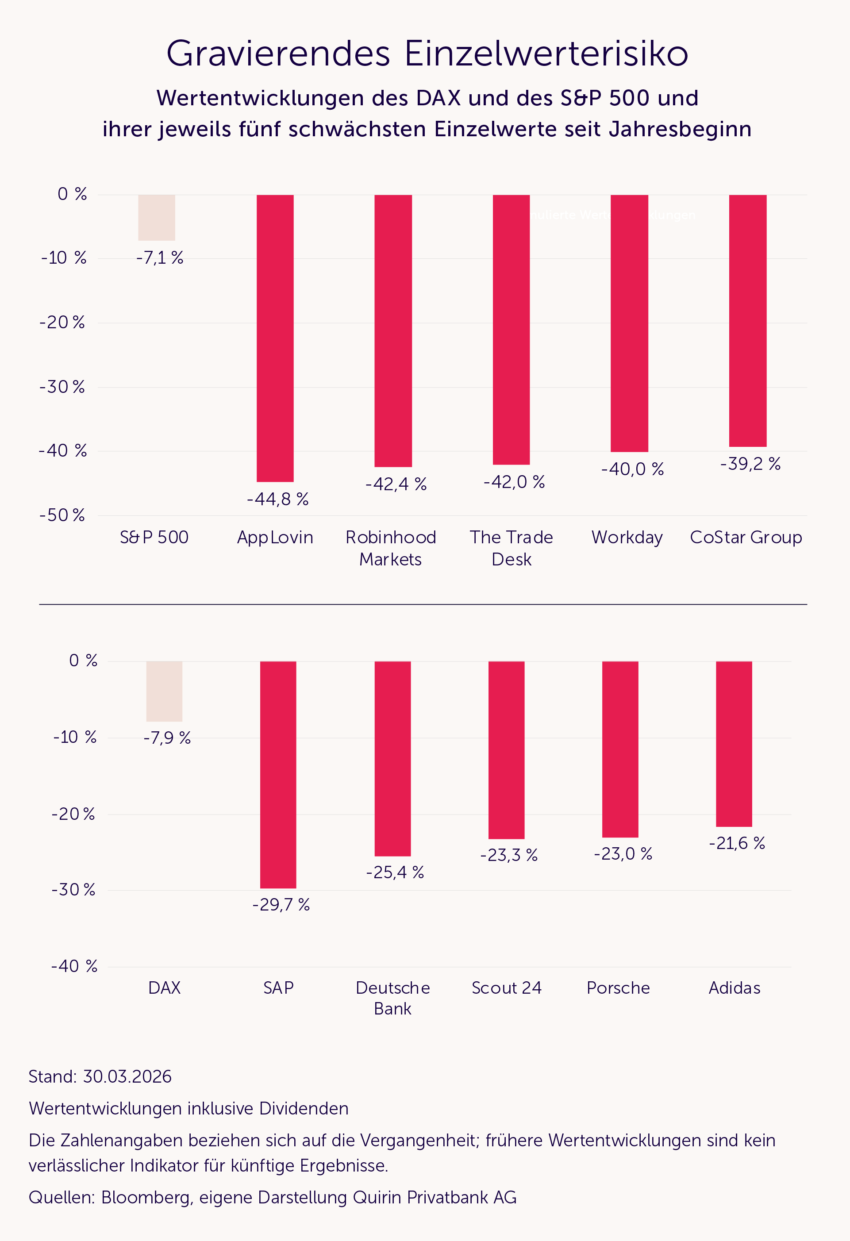

Diese Form der Risikostreuung reduziert vor allem die Risiken hoher Einzelwertverluste und ist damit die wichtigste Form der Diversifizierung. Ihre Relevanz zeigt sich selbst in normalen Börsenphasen, besonders aber in unruhigen Zeiten.

Wie die folgende Grafik belegt, sind die Verluste in einzelnen Märkten bereits heftig, die Verluste von Einzeltiteln aber können geradezu verheerend sein.

Vermögensentwicklungen, wie in der obigen Grafik dargestellt, lassen sich durch die Diversifizierung erster Ordnung vermeiden. Daneben gibt es aber noch ein weiteres Risiko, das häufig unterschätzt wird, nämlich die Gefahr von Verlusten, die sich durch ungewollte Schwerpunktbildungen in den verschiedenen Aktienindizes ergeben. An dieser Stelle setzt die Diversifizierung zweiter Ordnung an.

Diversifizierung zweiter Ordnung: Streuung von Indexrisiken

Ein aktuelles Beispiel dafür ist das übermäßige Gewicht von rund 32%, welches US-Technologie- und Kommunikationsaktien mittlerweile im beliebtesten internationalen Welt-Aktienindex von MSCI einnehmen (MSCI World). Wenn diese eng miteinander verwobenen Sektoren einbrechen sollten, werden Anleger, die in einem entsprechenden ETF investiert sind (in der Überzeugung, dass ein weltweiter Index doch wohl auseichend diversifiziert sein sollte) von diesen Verlusten unnötig stark betroffen sein, was ja durch Diversifizierung eigentlich ausgeschlossen sein sollte.

Im Rahmen unseres Anlagemanagements begegnen wir dieser speziellen Form des Risikos durch einen Ansatz, der manchmal auch als „Faktor-Investing“ bezeichnet wird. Dabei wird eine maximale Streuung nicht nur durch eine Vielzahl von Aktien angestrebt, sondern zusätzlich noch durch gezielte Anlagen in eine Reihe sogenannter Faktorindizes, die spezielle Aktiensegmente mit einbeziehen (z. B. Neben- oder sog. Subtanzwerte).

Durch diese Diversifikationsmethode werden insbesondere Schwerpunkt- oder Klumpenbildungen in einem Portfolio weitgehend vermieden – und zwar auf unterschiedlichsten Ebenen, regional, branchentechnisch oder eben auch bzgl. der erwähnten Segmente.

Psychologischer Investmentzyklus

Während die Wirkung der Diversifizierung erster Ordnung selbst in normalen Börsenphasen sichtbar ist, wird die Bedeutung der Diversifizierung zweiter Ordnung oft nicht erkannt. Der Grund ist, dass sich ihre risikoreduzierende Wirkung nicht in allen Marktphasen zeigt, sondern in der Regel nur dann, wenn es heftig abwärtsgeht. Dadurch wird sie aber Teil eines Problems, das als psychologischer Investmentzyklus bekannt und in der folgenden Abbildung schematisch dargestellt ist.

Beim psychologischen Investmentzyklus handelt es sich um das bekannte und gut dokumentierte Phänomen, dass Anlagerisiken, die zwar immer vorhanden sind, aber eben nur von Zeit zu Zeit „zuschlagen“, in positiven Marktphasen ausgeblendet werden. Überspitzt formuliert: Wenn die Märkte stark einbrechen, denken viele Anleger nur an die Risiken und vergessen die Chancen. Wenn sie aber gut laufen – und das womöglich über einen längeren Zeitraum –, sehen sie nur die Chancen und vergessen die Risiken.

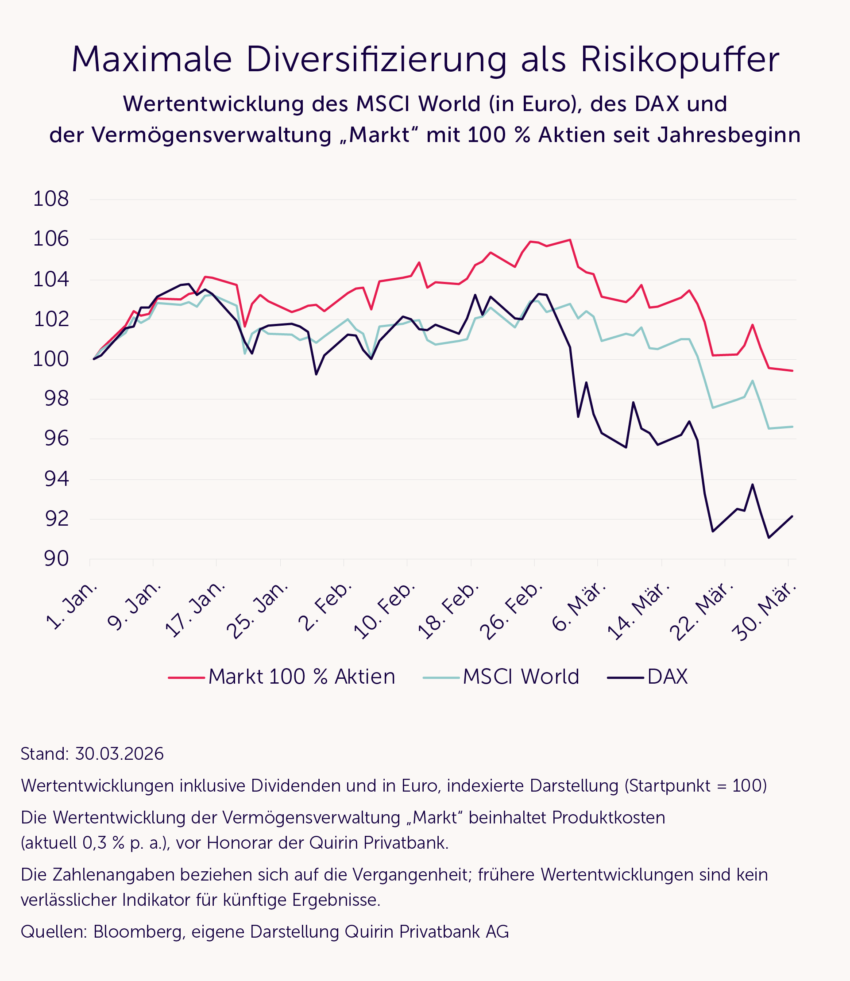

Seit Jahresanfang hat die Entwicklung der Märkte nicht nur die massiven Einzeltitelrisiken offengelegt, sondern auch die Schwerpunktrisiken. Die folgende Grafik zeigt am Beispiel der Entwicklungen des MSCI World Index, des DAX sowie unserer Vermögensverwaltungsstrategie „Markt“ mit 100% Aktienquote, dass sich dieses Risiko durch eine gestreute Anlage in ausgewählte Faktorindizes, wie wir sie in unserer Vermögensverwaltung praktizieren, zwar nicht beseitigen, aber doch reduzieren lässt.

Während beispielsweise der DAX seit Jahresanfang um rund 8% nachgeben musste, haben wir mit unserer 100/0-Strategie mit einem Minus von 0,6% noch vergleichsweise gut abgeschnitten.

Hierbei handelt es sich aber nicht einfach um einen glücklichen Zufall, sondern für die risikoreduzierende Wirkung der von uns verfolgten Strategie gibt es handfeste ökonomische und portfoliotheoretische Gründe.

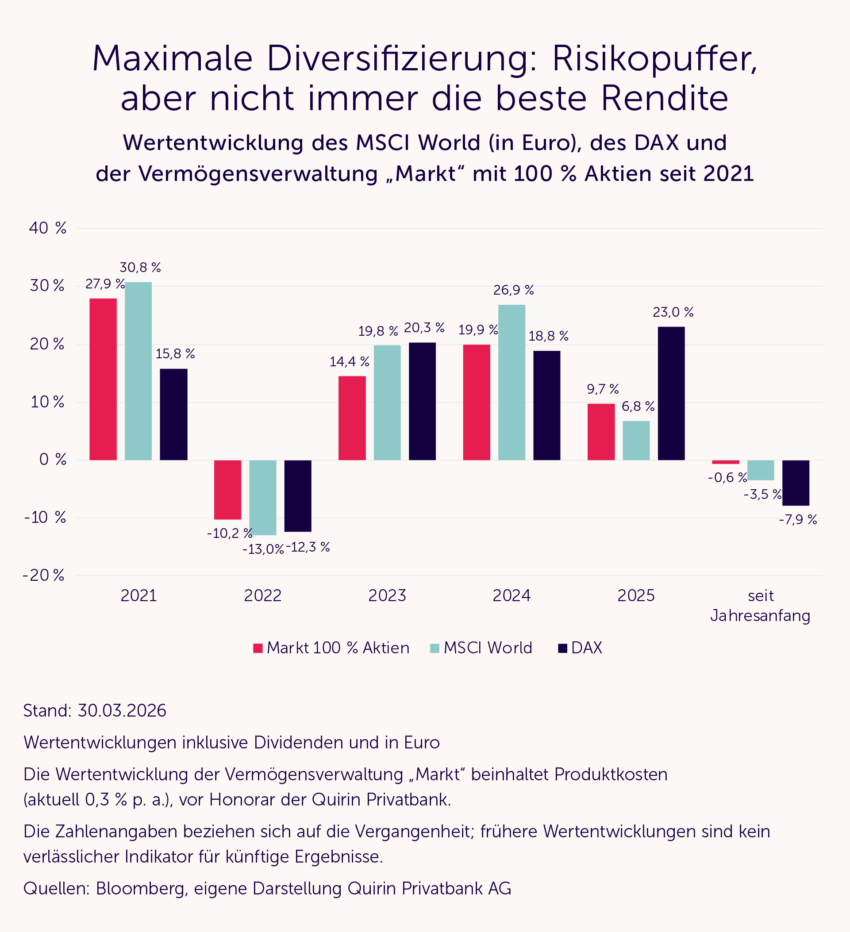

Deren detaillierte Darstellung würde allerdings den Rahmen dieses Logbuchs sprengen, weshalb wir dieses Thema demnächst in einem eigenen Logbuch abhandeln werden. Für heute sei stattdessen auf die folgende Grafik verwiesen, welche die Wertentwicklungen genau der Indizes aus obiger Grafik in den letzten fünf Jahren darstellt.

Es wird deutlich, dass die Abfederung des Schwerpunktrisikos nicht nur seit Anfang 2026 gelungen ist, sondern auch in der Abschwungphase 2022.

Die Grafik zeigt aber auch, dass das nicht bedeutet, dass damit in Aufschwungphasen immer eine bessere Wertentwicklung erzielt wird. Wäre das der Fall, dann hätten wir tatsächlich den Heiligen Gral des Anlagemanagements gefunden, nämlich eine maximal diversifizierte Anlagestrategie, die in allen Marktphasen das beste Ergebnis liefert.

So gerne wir das natürlich hätten, ist es leider schon rein logisch nicht möglich. Die Wertentwicklung jeder breit diversifizierenden Strategie ergibt sich zwangsläufig als (gewichteter) Durchschnitt der Wertentwicklungen ihrer einzelnen Bestandteile. Allein deshalb kann eine solche Strategie niemals Spitzenreiter in einem Performance-Ranking sein. Es sei denn, man antizipiert, welche Bestandteile künftig besser laufen werden als andere, und setzt die entsprechenden Schwerpunkte. Genau das ist aber leider nicht möglich, wie die unabhängige Finanzmarktforschung seit Jahrzehnten immer wieder aufs Neue beweist.

Es lässt sich daher festhalten: Schon rein konstruktionsbedingt können wir mit unserem maximal diversifizierenden Managementansatz niemals an der Spitze der Wertentwicklung stehen. Oder anders formuliert: Es wird immer Segmente, Regionen und Länder geben (und damit auch einzelne Aktienmarkt-Indizes), die eine deutlich bessere Performance aufweisen als unsere Vermögensverwaltung. Das Problem dabei ist: Es sind immer andere – und welche es sein werden, ist nicht prognostizierbar.

Das einzig vernünftige Ziel: effizienter Einsatz des „Treibstoffs“ Risiko

Fazit

- Eine breite Risikostreuung zählt zu den wichtigsten Grundpfeilern einer sinnvollen Anlagestrategie.

- Dabei müssen aber auch alle Risiken erfasst werden, auch solche, die sich durch ungewollte Schwerpunktbildungen ergeben.

- Das erreichen wir mit unserem Ansatz der Faktor-Orientierung, der zugleich einen effizienten Einsatz des Treibstoffs Risiko gewährleistet, sprich ein (im Erwartungswert) maximales Rendite-Risiko-Verhältnis.

- Die Renditechancen werden dadurch nicht geschmälert und sie werden sogar besser kalkulierbar.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über Quirin Privatbank

Die Quirin Privatbank AG wurde 2006 als erste Honorarberaterbank in Deutschland gegründet – mit der Mission, die Menschen in Deutschland zu besseren Anlegern zu machen. Die Bank ist Spezialist für professionelle, individuelle Vermögensverwaltung und einen langfristigen Vermögensaufbau.

...

Quirin Privatbank Nachrichten

-

Wie fair ist die Reform der privaten Altersvorsorge?

„Das Ende der teuersten Lebenslüge Deutschlands“: So titelte die „Welt“ Ende März, als der Bundestag die neuen Regeln für die Förderung der privaten Altersvorsorge beschloss....

-

Vermögenswachstum braucht kein Drama: Diese Fähigkeit verleiht dem Vermögen Flügel

Was glauben Sie, wie können Anleger ihr Vermögenswachstum exponentiell steigern? Indem sie ständig ihr „Ohr an den Märkten“ haben und so dauernd auf neue Anlageideen...

-

Die Jagd nach den Renditetreibern am Aktienmarkt

In einem unserer letzten Logbücher hatten wir die Frage thematisiert, ob es möglich ist, durch eine gezielte Auswahl bestimmter Branchen sowie eine entsprechende Schwerpunktsetzung in...

-

Zapfsäule, Zinsen, Zukunft: Kommt die Inflation zurück?

Die Fahrt zur Zapfsäule ist dieser Tage kein Vergnügen. Der Ausbruch des Iran-Krieges und die damit verbundenen geopolitischen Verwerfungen haben für neue Engpässe bei Öl...

-

Brennpunkt Iran – bleiben die Aktienmärkte gelassen?

Die weltweiten Finanzmärkte sind seit dem letzten Wochenende mit einem neuen Krieg im Nahen Osten konfrontiert. Nach den Militärschlägen der USA und Israels gegen den...

Weitere Trading News

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...

Aktie im Fokus: Deutz – Analysten von Warburg Research sehen fast 50% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Deutz notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 12,50...

DAX kann 25 000er-Marke behaupten – Techs wackeln trotz guter TSMC-Zahlen weiter

Nach einem tiefroten Start haben Schnäppchenjäger den DAX heute zurück über die Marke von 25 000 Punkten gekauft. Hilfreich dafür waren auch die guten Quartalszahlen...

Aktie im Fokus: Deutsche Telekom – Analysten von J. P. Morgan erwarten über 50% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Deutsche Telekom notierte am 27. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Puma testet den SMA 50 als Sprungbrett!

Die Puma-Aktie (WKN: 696960) hatte oberhalb des im November 2025 bei 15,30 EUR markierten Dekadentiefs eine große Bodenbildung vollzogen und mit einem nachhaltigen Anstieg über...

Geopolitischer Schock-Zustand: DAX wird zum Spielball – Wackelt jetzt die 25.000-Punkte-Bastion?

Nach einer extrem schwachen Handelswoche, in der der deutsche Leitindex von seinen jüngsten Allzeithochs gnadenlos abverkauft wurde und ein herbes Wochenminus von 2,23 Prozent verbuchte,...

Gold: Performance im roten Bereich trotz Zentralbank-Unterstützung

Der Preis für eine Feinunze Gold beendete die Handelswoche vom 06. bis 10. Juli letztlich mit einem Minus, die Monats-Performance ist noch knapp im grünen...