Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist.

Die Tätigkeit des Unternehmens ist in folgende Schlüsselsegmente unterteilt: Generation and Trading, Smart Infrastructures, Market und Circular Economy. Der Hauptmarkt von A2A ist Italien, das Unternehmen ist jedoch auch in Großbritannien, Spanien, Griechenland und Kroatien präsent. Der Hauptsitz des Unternehmens befindet sich in Brescia, Italien.

Was ist die Idee?

-

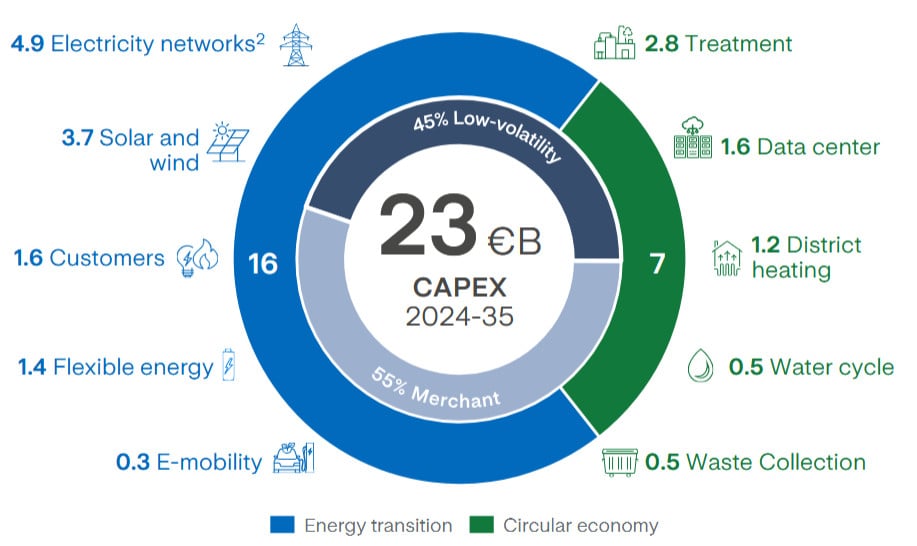

Der Investitionsplan von A2A in Höhe von 23 Mrd. € für 2024–2035 konzentriert sich auf die Entwicklung regulierter Netze und erneuerbarer Energien (EE). Rund 16 Mrd. € sollen in Projekte der Energiewende fließen, weitere 7 Mrd. € in Initiativen im Bereich der Kreislaufwirtschaft.

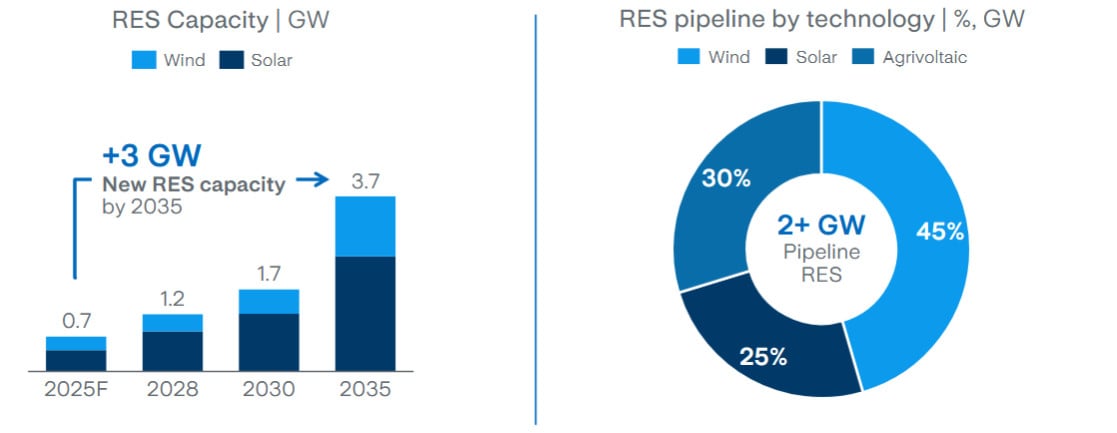

- Als wichtigste Wachstumstreiber gelten die Ausweitung der regulierten Vermögensbasis (RAB) im Stromnetzsegment und der Ausbau der EE. Im Jahr 2025 entfielen 40,6% der Stromerzeugung auf EE, und bis 2035 plant A2A, den Anteil der EE im Erzeugungsmix auf 70% zu erhöhen. Das Unternehmen rechnet außerdem damit, die installierte Leistung von Wind- und Solarkraftwerken bis 2035 auf 3,7 GW zu steigern, verglichen mit derzeit rund 0,7 GW.

- Zur Steigerung der Rentabilität baut A2A die Präsenz in niedrigvolatilen regulierten Segmenten aus und erhöht zugleich die operative Effizienz. Rund 45% der Gesamtinvestitionen sollen in Bereiche mit stabiler Rendite fließen, während die Übernahme von Duereti voraussichtlich die Position des Unternehmens im Segment der Stromverteilung stärken wird.

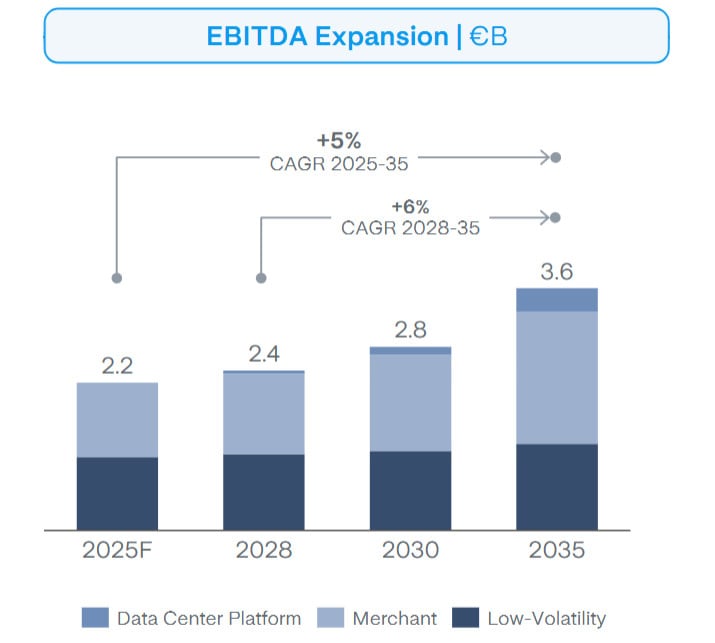

- Das Management bestätigte die Prognose für 2026 mit einer bereinigten EBITDA von 2,21–2,25 Mrd. € sowie einem bereinigten Nettogewinn von 630–660 Mio. €. Auf längere Sicht erwartet A2A ein EBITDA-Wachstum auf 2,4 Mrd. € bis 2028 und auf 3,6 Mrd. € bis 2035.

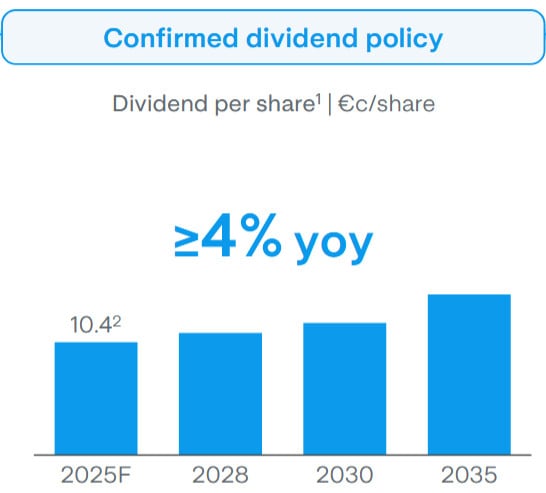

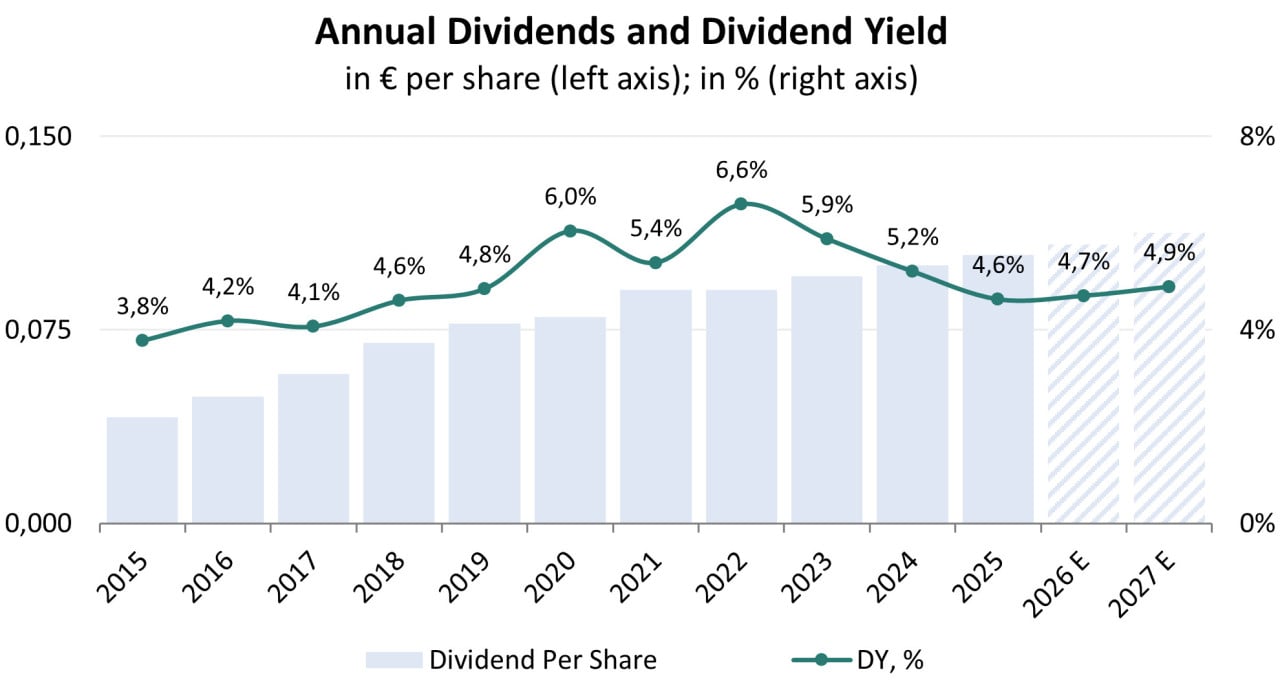

- A2A verfolgt weiterhin eine stabile Dividendenpolitik. Die Dividende stieg von 0,041 € je Aktie im Jahr 2015 auf 0,104 € im Jahr 2025 (CAGR 9,8%), während die Ausschüttungsquote in den Jahren 2018–2025 im Durchschnitt 55% betrug. Das Unternehmen strebt bis 2035 eine jährliche Dividendenerhöhung von mindestens 4% an.

Warum gefällt uns A2A SPA?

Grund 1. Ausrichtung des Geschäfts auf regulierte Netze und erneuerbare Erzeugung

A2A S.p.A. ist ein italienischer Versorgerkonzern, der sich mit der Erzeugung, Verteilung und dem Verkauf von Strom und Gas sowie mit Fernwärme, Umweltdienstleistungen und integrierter Wasserbewirtschaftung befasst. Das Unternehmen ist in fünf zentralen Geschäftssegmenten tätig:

- Generation and Trading umfasst thermische, Wasserkraft- und andere erneuerbare Kraftwerke sowie das Energiemanagement.

- Smart Infrastructures umfasst Stromnetze, Gasnetze, die Entwicklung und das Management technologischer Infrastruktur für integrierte digitale Dienste sowie öffentliche Beleuchtung.

- Market umfasst den Verkauf von Strom und Erdgas, Energieeffizienz sowie Elektromobilität.

- Circular Economy umfasst Abfallsammlung und Straßenreinigung, Recycling, Entsorgung und energetische Verwertung, den integrierten Wasserkreislauf, Fernwärmedienstleistungen sowie Dienstleistungen im Wärmemanagement.

- Corporate umfasst konzernweite Dienstleistungen.

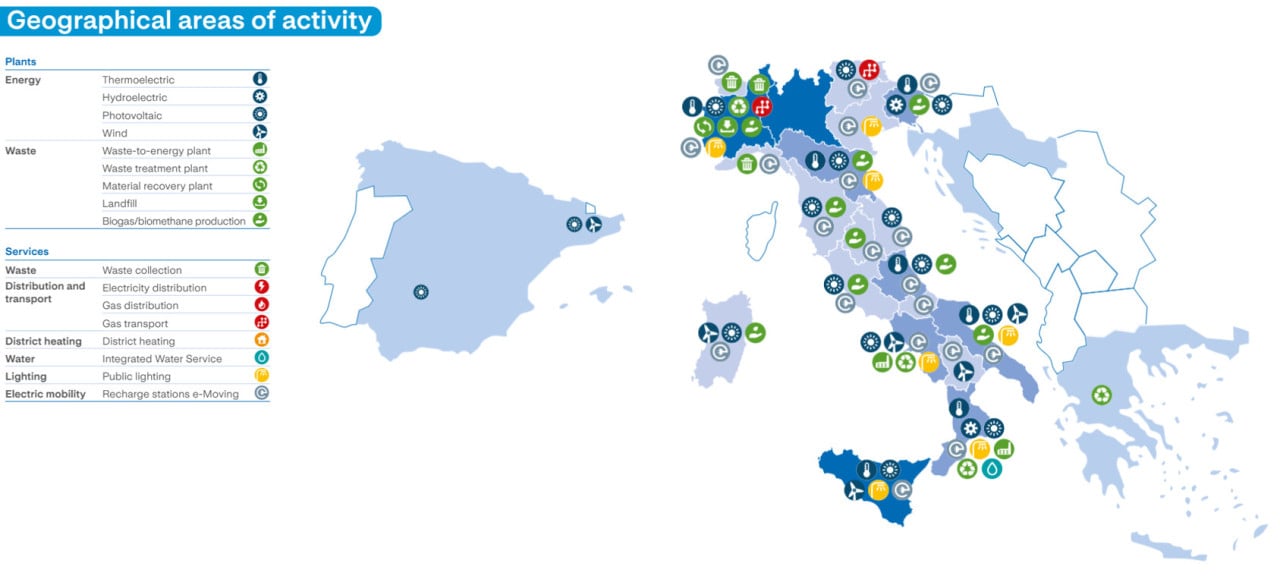

Italien ist der Hauptmarkt für A2A. Das Unternehmen ist zudem international im Vereinigten Königreich, in Spanien, Griechenland und Kroatien über technologische Partnerschaften präsent, die mit den Aktivitäten des Segments Circular Economy verbunden sind.

Geografische Regionen der Geschäftstätigkeit. Quelle: 2025 Report on Operations

Zu den wichtigsten Investitionsprioritäten von A2A zählen der Ausbau und die Modernisierung der Stromnetze, die Entwicklung von Solar- und Wind-Erzeugungskapazitäten, Infrastruktur für die Abfallverwertung, Rechenzentren, kundenorientierte Lösungen und flexible Energiesysteme.

Investitionsausgaben nach strategischen Schwerpunkten. Quelle: Strategic Plan Update, November 2025

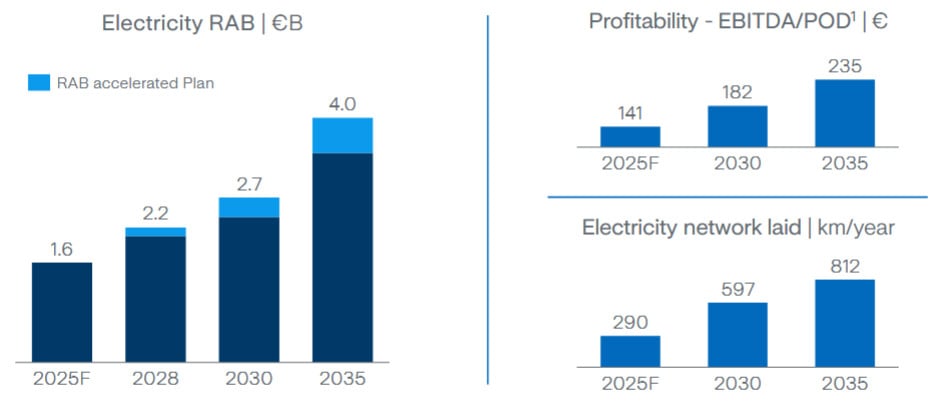

Im Rahmen der Initiativen von A2A zur Energiewende ist der Ausbau der regulierten Vermögensbasis (RAB) im Segment Stromverteilung ein zentraler langfristiger Wachstumstreiber des Unternehmens. RAB-Vermögenswerte generieren eine stabile und gut prognostizierbare regulierte Rendite, die weitgehend von Schwankungen der Rohstoffpreise und des Energieverbrauchsvolumens abgeschirmt ist.

Das Unternehmen strebt im Rahmen des strategischen Plans 2025 eine RAB der Stromnetze von 4 Mrd. € bis 2035 an gegenüber 1,7 Mrd. € im Jahr 2025. Dies entspricht einem Wachstum von 135% über einen Zeitraum von zehn Jahren. Das Investitionsprogramm sieht Investitionsausgaben in die Verteilinfrastruktur von 4,9 Mrd. € über die Laufzeit des Plans vor, wobei die Investitionen auf frühere Phasen vorgezogen werden.

Jeder in die RAB investierte Euro liefert eine regulierte Rendite (auf Basis des WACC) und sorgt damit für eine direkte, risikoarme Umsatzsteigerung in jedem Jahr zusätzlicher Investitionen.

Investitionsausgaben nach strategischen Schwerpunkten. Quelle: Strategic Plan Update, November 2025

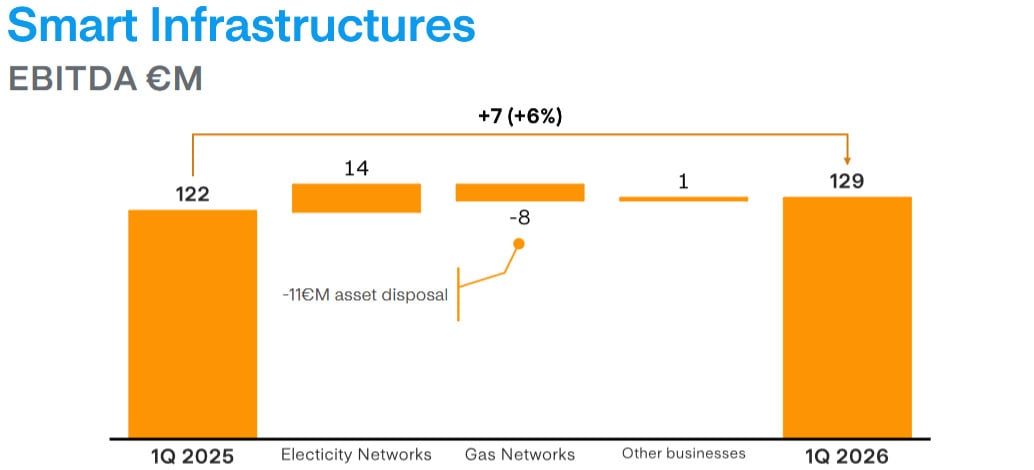

Im 1. Quartal 2026 sank die Gas-RAB um 21% gegenüber dem Vorjahr, während die Strom-RAB um 9% gegenüber dem Vorjahr stieg. Gleichzeitig erhöhte sich das EBITDA des Segments Smart Infrastructures im Quartal um 6% gegenüber dem Vorjahr auf 129 Mio. €.

EBITDA des Bereichs Smart Infrastructures. Quelle: Q1 2026 Results Presentation

Eine weitere Gruppe von Initiativen ist auf den Ausbau der erneuerbaren Erzeugung ausgerichtet:

- Im Jahr 2025 hat A2A 76 MW neuer erneuerbarer Kapazitäten in Betrieb genommen, darunter die erste Phase des Projekts Santo Stefano in Norditalien. Auf erneuerbare Energien entfielen 2025 40,6% der gesamten Stromerzeugung (4,67 TWh gegenüber einer gesamten Nettoerzeugung von 11,52 TWh). Bis 2035 beabsichtigt A2A, den Anteil der erneuerbaren Energien im Mix auf 70% zu erhöhen.

- Der strategische Plan sieht vor, bis 2035 3,7 GW installierte Wind- und Solarleistung zu erreichen, was fast 3,0 GW über den derzeitigen rund 0,7 GW liegt. Der jährliche Zubau erneuerbarer Kapazitäten ist über den gesamten Investitionszyklus 2024–2035 geplant. Die Pipeline für 2026 umfasst zusätzliche Wind- und Solarprojekte, die auf der Plattform Santo Stefano entwickelt werden.

- Wasserkraftwerke bleiben die größte Quelle der erneuerbaren Erzeugung von A2A und lieferten 2025 3,82 TWh. Obwohl die Produktion naturgemäß volatil ist (2025 wurde aufgrund hydrologischer Bedingungen ein Rückgang um 1,38 TWh gegenüber dem Vorjahr verzeichnet), investiert A2A weiterhin in die Modernisierung von Wasserkraftwerken, um Effizienz und operative Verfügbarkeit innerhalb des bestehenden Konzessionsportfolios zu verbessern.

Plan für erneuerbare Kapazitäten. Quelle: Strategic Plan Update, November 2025

Damit zielt das groß angelegte Investitionsprogramm von A2A, gestützt durch die planbare RAB-basierte Rendite, sich beschleunigende Elektrifizierungstrends und ein wachsendes Portfolio erneuerbarer Energien, auf langfristiges Wachstum und eine Verbesserung der Ertragskraft ab.

Grund 2. Langfristige Ausweitung der Profitabilität durch regulierte Vermögenswerte und operative Effizienz

Versorgungsunternehmen sind üblicherweise durch eine relativ niedrige Profitabilität gekennzeichnet. Daher ist es wichtig, sich nicht nur auf Umsatzwachstum zu konzentrieren, sondern auch auf Initiativen zur Verbesserung der operativen Rentabilität. A2A hat mehrere Initiativen benannt, die voraussichtlich eine Ausweitung der Profitabilität unterstützen werden:

- Investitionen in Geschäftsbereiche mit niedriger Volatilität. Gemäß dem strategischen Plan werden von den 23 Mrd. € Investitionen 45% in Geschäftsbereiche mit niedriger Ergebnisvolatilität fließen, vor allem in die Infrastruktur der Stromverteilung und in waste-to-energy-Kapazitäten mit langfristigen Verträgen.

- Übernahme von Duereti. Ende 2024 hat A2A Duereti erworben — die Stromnetze von Mailand und Brescia. Da A2A nach Enel zum zweitgrößten Betreiber der Stromverteilung in Italien wird, ermöglicht die Größenordnung günstigere Lieferantenpreise für Netzausrüstung, effizientere Programme der Kapitalallokation und niedrigere operative Kosten pro Einheit.

- Normalisierung der Wasserkrafterzeugung. Im Jahr 2025 ging die Wasserkrafterzeugung um 26,5% gegenüber dem Vorjahr zurück, was die bereinigte EBITDA deutlich belastete. Im 1. Quartal 2026 erholte sich die quartalsweise Wasserkrafterzeugung und stieg um 10,3% gegenüber dem Vorjahr von 899 GWh im 1. Quartal 2025 auf 992 GWh. Das Management prognostiziert für 2026 rund 4 TWh Wasserkrafterzeugung (+5% gegenüber dem Vorjahr), was den durchschnittlichen Unternehmensniveaus entspricht und das Problem beseitigt, das 2025 zu einem EBITDA-Rückgang führte.

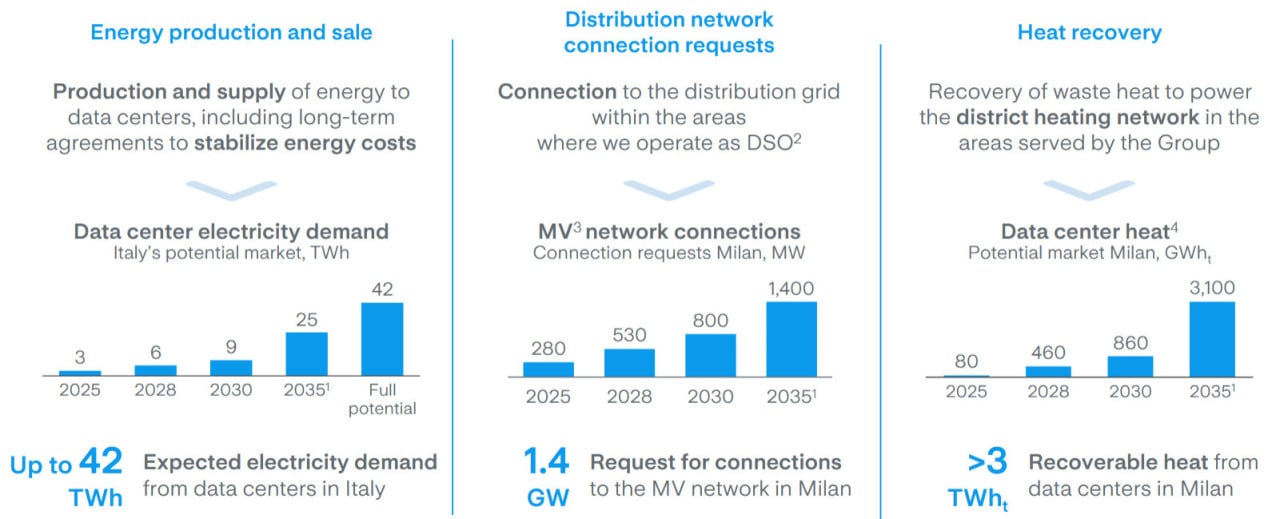

- Wärmenutzung und Effizienz der Fernwärme. Das Fernwärmenetz von A2A in Mailand ist ein wichtiger Vermögenswert zur Verbesserung der Profitabilität. Durch die Nutzung überschüssiger Wärme aus Rechenzentren in der Nähe des Fernwärmenetzes und deren Verteilung an Haushaltskunden reduziert A2A die Menge an Primärbrennstoff (Gas), die zur Erzeugung derselben Wärmemenge benötigt wird. Dies senkt direkt die Brennstoffkosten der Wärmeerzeugung und verbessert die Rentabilität der Fernwärme. A2A schätzt den potenziellen Markt für Rechenzentrumswärme in Mailand 2025 auf 80 GWh, und es wird erwartet, dass er auf 460 GWh wächst.

Energieerzeugung und Wärmenutzung im Zusammenhang mit Rechenzentren in Italien. Quelle: Strategic Plan Update, November 2025

Für 2026 hat das Management die ursprüngliche Prognose bestätigt:

- Bereinigte EBITDA von 2,21–2,25 Mrd. € (unverändert gegenüber dem Vorjahr).

- Bereinigter Nettogewinn von 630–660 Mio. € (-6% gegenüber dem Vorjahr).

Mittelfristig prognostiziert A2A eine EBITDA von 2,4 Mrd. € im Jahr 2028 und 3,6 Mrd. € im Jahr 2035. Diese Ziele implizieren ein durchschnittliches jährliches Wachstum (CAGR) von 5% in den Jahren 2025–2035 und 6% in den Jahren 2028–2035.

EBITDA-Ausweitung. Quelle: Strategic Plan Update, November 2025

Infolgedessen dürften der Ausbau der niedrigvolatilen regulierten Geschäftsbereiche von A2A, die Steigerung der operativen Effizienz und die Realisierung von Skalenvorteilen zu einem schrittweisen Anstieg der EBITDA und einer Verbesserung der Ergebnisqualität des Unternehmens bis 2035 beitragen.

Grund 3. Stetiges Dividendenwachstum und attraktive Dividendenrendite

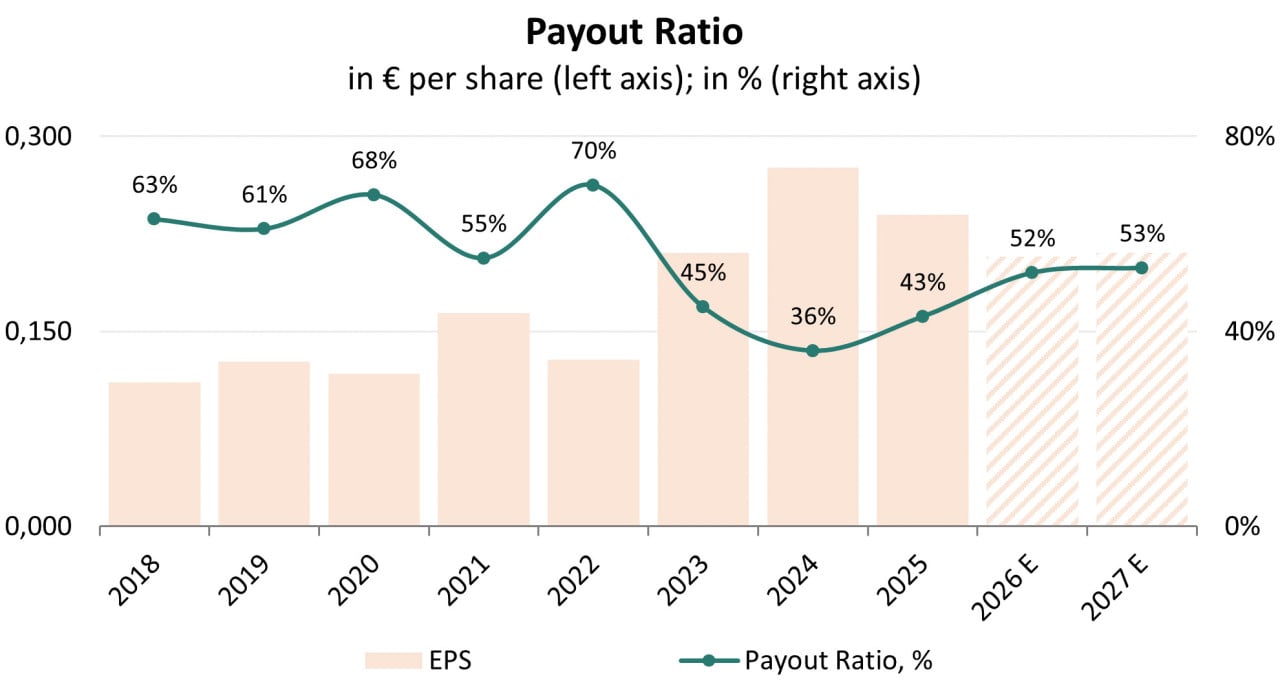

A2A verfügt über eine etablierte Dividendenpolitik, nach der Dividenden jährlich ausgeschüttet werden. Das Unternehmen strebt ein nachhaltiges Wachstum der Dividende je Aktie von mindestens 4% pro Jahr über die Laufzeit des Plans hinweg an — vom Geschäftsjahr 2023 bis zum Geschäftsjahr 2035. Darüber hinaus beabsichtigt das Unternehmen, eine ausgewogene Ausschüttungsquote in der Spanne von 45%–55% beizubehalten.

Dividendenpolitik. Quelle: Strategic Plan Update, November 2025

A2A zahlt mindestens seit 2007 regelmäßig Dividenden, als 0,097 € je Aktie ausgeschüttet wurden. In den Jahren 2015–2025 stieg die jährliche Dividende von 0,041 € auf 0,104 € je Aktie, was einem CAGR von 9,8% entspricht.

Zudem hielt A2A in den Jahren 2018–2025 eine solide durchschnittliche Ausschüttungsquote von 55%, was auf eine gute Deckung der Dividendenzahlungen durch die Gewinne hindeutet.

Ausschüttungsquote. Quelle: vom Autor erstellt

Kurzfristig dürfte die Dividendenrendite von A2A insgesamt weitgehend stabil bleiben, angesichts der angekündigten Pläne, die Dividenden um mindestens 4% pro Jahr zu erhöhen. Unter der Annahme, dass die Ausschüttungsquote im Zielkorridor von 45%–55% bleibt, erwarten wir, dass die jährliche Dividendenrendite in den Jahren 2026–2027 im Bereich von 4,7%–4,9% liegen könnte, basierend auf den folgenden Annahmen:

- Nettogewinn von 650 Mio. € im Jahr 2026 und 660 Mio. € im Jahr 2027 (Schätzung von Refinitiv).

- Anzahl der ausstehenden Aktien von rund 3,13 Mrd.

- Ausschüttungsquote von 52%–53%, was zu einer Dividende von 0,1082 € je Aktie im Jahr 2026 und 0,1125 € je Aktie im Jahr 2027 führt.

- Aktueller Aktienkurs von rund 2,30 €.

Historische und prognostizierte Dividenden. Quelle: vom Autor erstellt

Damit verfolgt A2A eine konsequente Strategie der Kapitalrückführung an die Aktionäre, gestützt auf planbare Gewinne und langfristige Leitlinien zum Dividendenwachstum. Stabile Cashflow-Generierung und ein hoher Anteil regulierter Infrastruktur dürften es dem Unternehmen ermöglichen, auch in den kommenden Jahren eine attraktive Dividendenrendite und eine schrittweise Erhöhung der Dividendenzahlungen sicherzustellen.

A2A Finanzkennzahlen

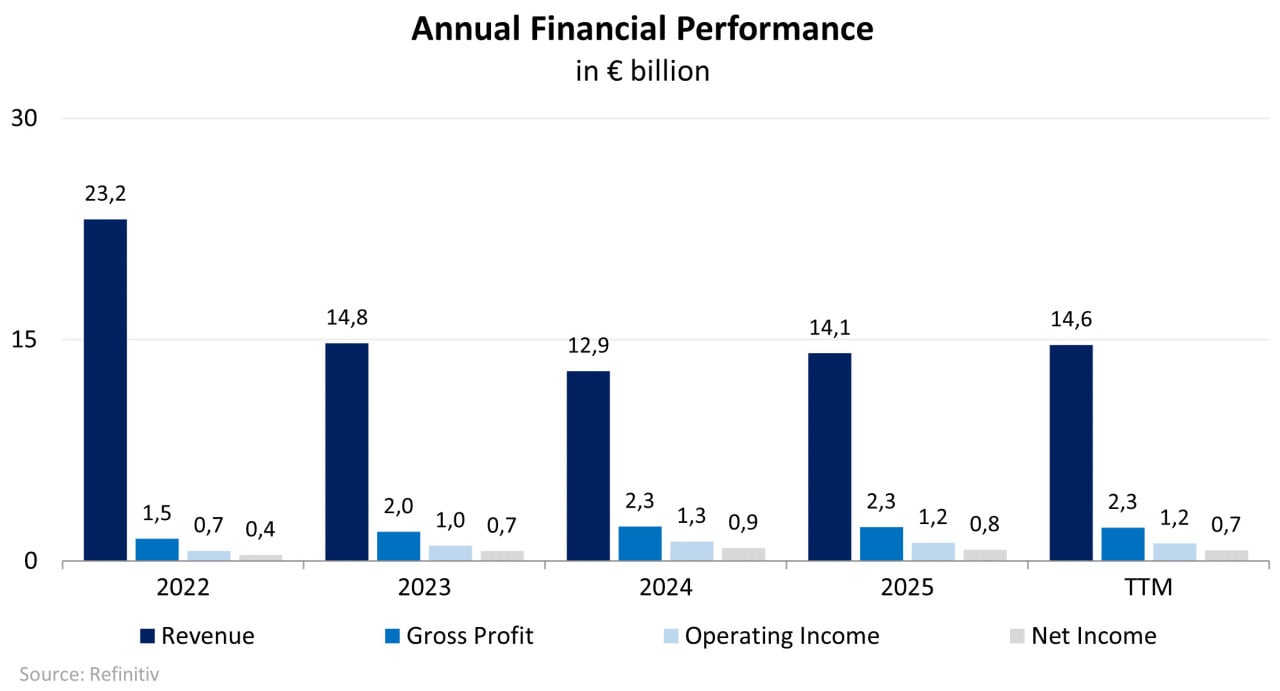

Die finanziellen Ergebnisse von A2A für die letzten 12 Monate (TTM) zum 31. März 2026 lassen sich wie folgt zusammenfassen:

- Der Umsatz stieg auf 14,64 Mrd. €, was 4,1% höher ist als im Jahr 2025.

- Der Bruttogewinn sank um 1,5% — von 2,29 Mrd. € im Jahr 2025 auf 2,26 Mrd. € TTM. Die Bruttomarge verringerte sich von 16,3% auf 15,4%.

- Der operative Gewinn sank um 3,7% auf 1,19 Mrd. € TTM. Die operative Marge ging von 8,8% auf 8,1% zurück.

- Der Nettogewinn sank um 5,1% — von 0,75 Mrd. € im Jahr 2025 auf 0,71 Mrd. € TTM. Die Nettomarge verringerte sich von 5,3% auf 4,9%.

Entwicklung der Finanzkennzahlen des Unternehmens. Quelle: vom Autor erstellt

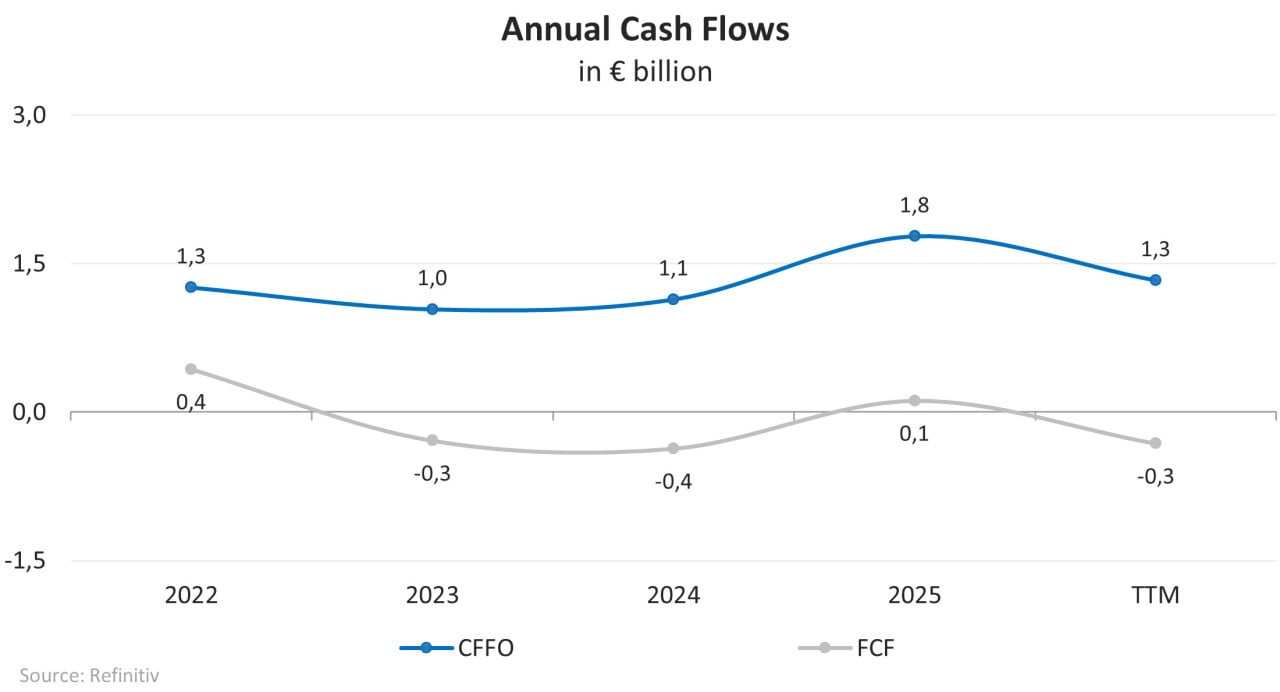

Der Cashflow aus operativer Tätigkeit (CFFO) TTM betrug 1,33 Mrd. € und sank um 25,0% gegenüber 2025. Der freie Cashflow (FCF) verringerte sich von 115 Mio. € im Jahr 2025 auf -317 Mio. € TTM, obwohl die Investitionsausgaben nahezu unverändert blieben.

Entwicklung der Finanzkennzahlen des Unternehmens. Quelle: vom Autor erstellt

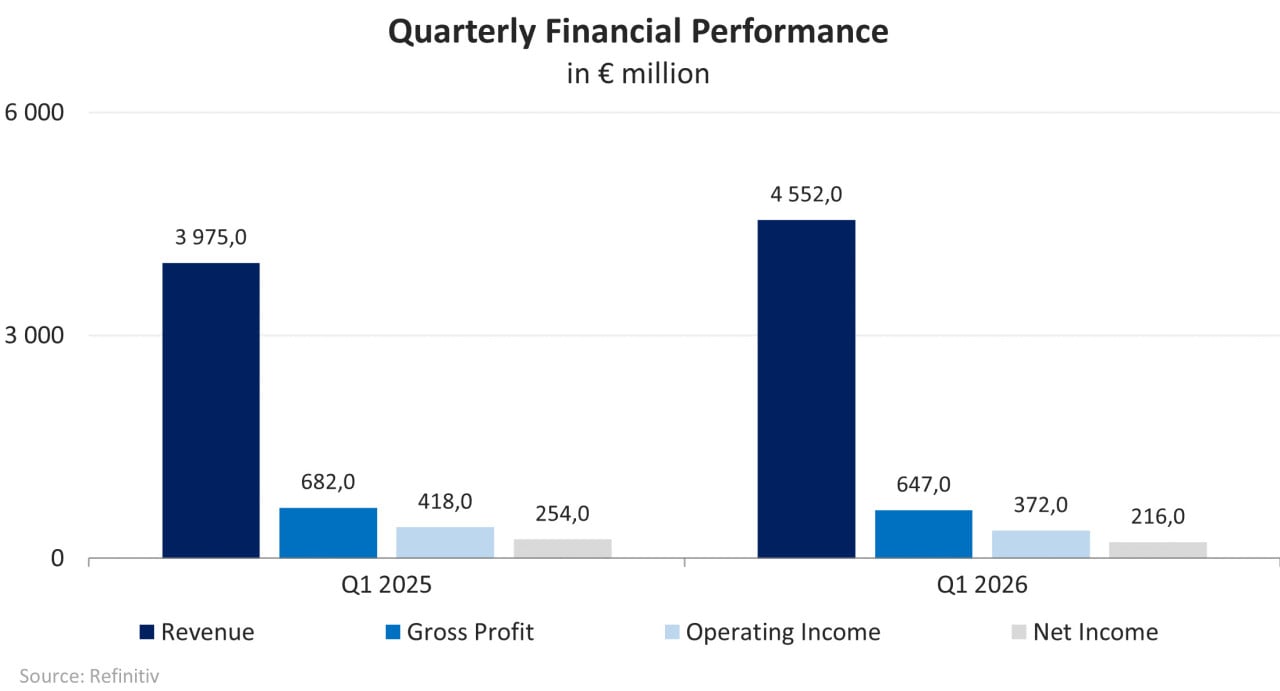

Die finanziellen Ergebnisse von A2A für das 1. Quartal 2026 sind unten dargestellt:

- Der Umsatz stieg um 14,5% gegenüber dem Vorjahr — von 3,98 Mrd. € auf 4,55 Mrd. €.

- Der Bruttogewinn sank um 5,1% gegenüber dem Vorjahr — von 682 Mio. € auf 647 Mio. €.

- Der operative Gewinn verringerte sich um 11,0% gegenüber dem Vorjahr — von 418 Mio. € auf 372 Mio. €.

- Der Nettogewinn sank um 15,0% gegenüber dem Vorjahr — von 254 Mio. € auf 216 Mio. €.

Entwicklung der Finanzkennzahlen des Unternehmens. Quelle: vom Autor erstellt

A2A verfügt über eine robuste Bilanz:

- Die Verschuldungsquote, definiert als Verhältnis der Gesamtverschuldung zu den Vermögenswerten, beträgt 31%, was besser ist als der Branchendurchschnitt von 39%.

- Zum 31. März 2026 belief sich die Gesamtverschuldung auf 7,35 Mrd. €, ein Anstieg um 1,2% gegenüber 7,26 Mrd. € zum Ende des Jahres 2025. Bei liquiden Mitteln und kurzfristigen Anlagen von 1,83 Mrd. € betrug die Nettoverschuldung 5,51 Mrd. €.

- Das Unternehmen erwirtschaftete in den letzten 12 Monaten 2,17 Mrd. € EBITDA, und entsprechend lag das Verhältnis Nettoverschuldung/EBITDA bei 2,54x. Dies bestätigt, dass das Unternehmen finanziell stabil ist und voraussichtlich in absehbarer Zukunft keinem Kreditrisiko begegnen wird.

- Die Zinsaufwendungen der letzten 12 Monate sanken um 1,3% – von 223 Mio. € im Jahr 2025 auf 220 Mio. €. Bei einem EBIT von 1,19 Mrd. € lag der Zinsdeckungsgrad bei 5,40x.

A2A Bewertung

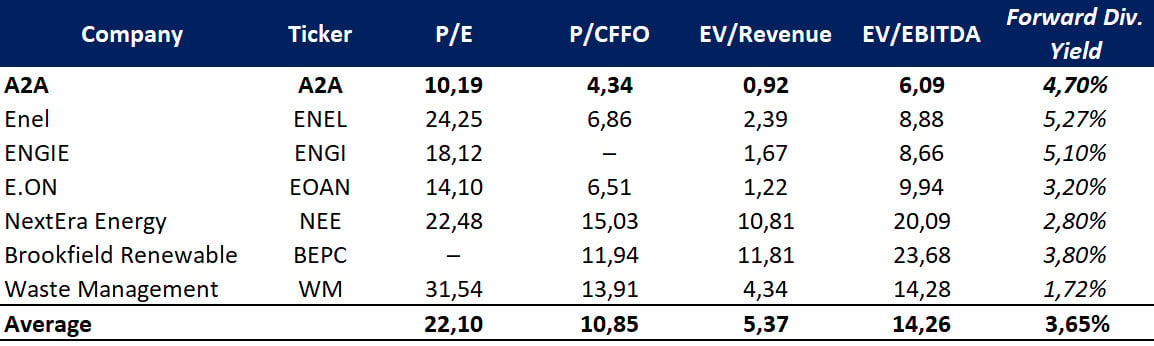

Nach den wichtigsten Multiplikatoren wird A2A mit einem Abschlag gegenüber seinen Wettbewerbern gehandelt: Das P/E beträgt 10,19x, P/СFFO — 4,34x, EV/Revenue — 0,92x, EV/EBITDA — 6,09x. Damit bietet das Unternehmen eine höhere Rendite pro Einheit des eingegangenen Risikos.

Vergleichbare Bewertung. Quelle: vom Autor erstellt

A2A Kursziele

Das minimale Kursziel von Banca Akros liegt bei 2,50 € je Aktie. Banco Santander bewertet A2A wiederum mit 3,14 € je Aktie. Laut Wall-Street-Konsens liegt der faire Marktwert der Aktie bei etwa 2,80 €, was ein Aufwärtspotenzial von 24,1% impliziert.

Kursziele von Investmentbanken. Quelle: vom Autor erstellt

Wesentliche Risiken

- Die Rentabilität von A2A hängt in erheblichem Maße von der regulierten Tätigkeit in der Stromverteilung ab, wo die Erlöse von regulatorischen Rahmenbedingungen (ARERA in Italien) und der Verlängerung von Konzessionen abhängen. Jegliche nachteiligen Tarifänderungen, eine Verschärfung der Regulierung oder Verzögerungen bei der Konzessionsverlängerung können die Ergebnisstabilität und die Bewertung der RAB erheblich beeinträchtigen.

- Die Wasserkrafterzeugung bleibt ein wichtiger Bestandteil des EE-Portfolios des Unternehmens, jedoch hängt dieses Segment stark von Wetter- und hydrologischen Bedingungen ab. Im Jahr 2025 sank das Volumen der Wasserkrafterzeugung um 26,5% gegenüber dem Vorjahr, was den EBITDA-Kennwert direkt unter Druck setzte.

- Trotz der schrittweisen Verlagerung des A2A-Geschäfts hin zu regulierten und vertraglich gesicherten Erlösen bleibt ein Teil der Aktivitäten des Unternehmens weiterhin empfindlich gegenüber der Volatilität der Energiepreise und der Nachfragedynamik im Zuge der Energiewende.

- Das Unternehmen setzt ein groß angelegtes Investitionsprogramm für die Jahre 2024–2035 um, das auf die Entwicklung der Netzinfrastruktur, erneuerbarer Energien und von Vermögenswerten der Kreislaufwirtschaft fokussiert ist. Ein derartiges Investitionsvolumen birgt Ausführungsrisiken im Zusammenhang mit der Projektumsetzung, Kosteninflation, Verzögerungen bei Genehmigungen und Einschränkungen in Lieferketten.

A2A Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Gold bewegt sich weiter rund um die 4.000 USD Marke – Zinserhöhungserwartungen bremsen Aufwärtstrend

Der Preis für eine Feinunze Gold blieb am Donnerstag unterhalb der 4.000-US-Dollar-Marke stecken.Am Freitag pendelte der Goldpreis dann den ganzen rund um die 4.000er Marke....

Gold-Paradoxon spitzt sich zu: Warum das Edelmetall trotz idealer Rahmenbedingungen fällt

Die Entwicklung des Goldpreises war in diesem Jahr alles andere als intuitiv, doch die vergangenen zwei Wochen haben dieses Paradoxon auf ein völlig neues Niveau...

Wochenausblick: Nervosität bleibt hoch – Berichtssaison wird zum Taktgeber

Starten wir zunächst wieder mit einem kurzen Rückblick auf die abgelaufene Handelswoche. Mit Blick auf die großen Aktienindizes lässt sich festhalten: Die Lage bleibt weiterhin...

EZB und Anleger bleiben in Wartestellung

Zwar sind die Erwartungen eines weiteren Zinsschritts der EZB zuletzt spürbar gestiegen. Der Dreimonatssatz auf Sicht von 12 Monaten notiert derzeit bei rund 2,9%, nachdem...

Wochenausblick: Berichtssaison, Nahost und EZB-Sitzung im Fokus – Volkswagen und SAP öffnen ihre Bücher

Die kommende Woche verspricht eine der spannendsten des Sommers zu werden. Während die Berichtssaison in den USA deutlich Fahrt aufnimmt, richtet sich der Blick der...

Aktie im Fokus: Iberdrola – Analysten von Deutsche Bank Research sehen noch etwas Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns Iberdrola notierte am 29. Juni 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 22,31 Euro. Seitdem...

Aktie im Fokus: Ingersoll-Rand setzt die Rally fort – Ausbruch über die 100- und 200-Tage-Linie mit starkem Volumen

Die Aktie von Ingersoll-Rand (WKN: A2P070) hatte im Februar ein Hoch bei 100,96 USD markiert und war anschließend im Rahmen eines dreiwelligen Abschwungs bis auf...

Aktie im Fokus: IBM im Earnings-Schock – Was der 25%-Gap über Risiko, Reversals und professionelles Trading zeigt

IBM zeigt nach dem massiven Kursrutsch, wie gefährlich Earnings-Gaps für unvorbereitete Marktteilnehmer sein können. Die Aktie verliert rund 25%, doch die eigentliche Trading-Chance entsteht nicht...

Aktien: Bisherige Zugpferde schwächeln

Über weite Strecken des Jahres vermittelten Aktien den Eindruck, egal ob geopolitische Spannungen, kriegerische Auseinandersetzungen, Zölle oder Wachstumsschwäche, es ginge nur nach oben. Haupttreiber waren...

Aktie im Fokus: Airbus – Analysten der RBC erwarten über 15% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 07. Juli 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 210,95...

KI-Aktien: Anthropics Umsatzexplosion treibt Nvidia & Samsung – doch Amazon & Microsoft sind besser aufgestellt

Es gibt aktuell zwei dominierende Marktthemen. Das erste ist die massive Dispersion innerhalb des Technologiesektors. Eine solche ausgeprägte Unter- und Überperformance zwischen Subsektoren sieht man...

Aktie im Fokus: Deutsche Lufthansa – Analysten und Chartanalyse prognostizieren weiteres Kurspotenzial

Die im MDAX enthaltene Aktie von Lufthansa notierte am 07. Juli 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 10,29...

Aktie im Fokus: Hapag-Lloyd bricht aus der Range aus!

Die Aktie von Hapag-Lloyd (WKN: HLAG47) befindet sich im langfristigen Zeitfenster in einer breiten Trading-Range zwischen den im Jahr 2025 etablierten Begrenzungen bei 108,30 EUR...

Aktie im Fokus: Commerzbank – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Commerzbank notierte am 19. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 38,86...

DAX rutscht weiter ab – Verkaufsdruck im Tech-Sektor hält an

Es geht weiter abwärts am Aktienmarkt, der Verkaufsdruck im Technologiesektor, insbesondere bei den Halbleiteraktien, setzt sich fort. Eine toxische Mischung aus der Angst vor den...

Kraken Partnerprogramm: Bis zu 50 % Provision über das gesamte Produktportfolio

Mit dem Affiliate-Programm von Kraken können interessierte Trader nicht nur selbst die Plattform nutzen, sondern auch ihr eigenes Netzwerk einbinden – und dabei Provisionen von...

Psychologische Bastion durchbrochen: DAX kapituliert und rutscht unter 25.000 Punkte!

Der Donnerstag startete auf dem Parkett zunächst in trügerischer Ruhe, doch im Tagesverlauf entfaltete sich eine spürbare Abwärtsdynamik. Die Bullen mussten zähneknirschend mitansehen, wie der...

DAX Morgenanalyse: TSMC überrascht positiv, UnitedHealth mit Gewinnsprung

Der Xetra-DAX beendete den Donnerstag, den 16. Juli 2026 mit einem Kursverlust von 0,34 Prozent und 24.915,49 Punkten. Das Handelsvolumen via Xetra betrug rund 3,14...

EUR/USD – Eurozone schwächelt nach negativem Handelsbilanzsaldo

Am Donnerstag stand um14:30 Uhr seitens des U.S.-Census Bureau der US-Einzelhandelsumsatz für den Berichtsmonat Juni zur Veröffentlichung an. Der US-Einzelhandelsumsatz ohne Automobile ist im Juni...

Silber: Schwache chinesische Konjunkturdaten drücken Silberpreis zurück

Der Preis für eine Feinunze Silber fiel am Mittwoch auch im Zuge der etwas schwächer als erwarteten chinesischen BIP-Daten zurück. Silber gilt nicht nur als...