Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen und traditionellen Finanzdienstleistungen haben.

Das Unternehmen betreibt ein Netzwerk mit etwa 1300 Filialen in 48 US-Bundesstaaten und nutzt zudem digitale Plattformen für die Vergabe und Verwaltung von Krediten. Zu den angebotenen Produkten gehören Verbraucherkredite, Autokredite, Kreditkarten und Versicherungslösungen. Der Hauptsitz des Unternehmens befindet sich in Evansville, Bundesstaat Indiana, USA.

Was ist die Idee?

-

Trotz des Anstiegs der Benzinpreise im Frühjahr 2026 vor dem Hintergrund des Konflikts zwischen den USA und dem Iran sowie der Beibehaltung der Zinssätze durch die Fed auf dem Niveau von 3,50%–3,75% deuten die neuesten Daten darauf hin, dass die Konsumausgaben in den USA robust bleiben.

- Laut Daten der Bank of America stiegen die Ausgaben der US-Haushalte mit Bankkarten im März 2026 um 4,3% gegenüber dem Vorjahr – dies ist das höchste Wachstumstempo seit Anfang 2023. Selbst ohne Berücksichtigung von Benzin erhöhten sich die Ausgaben um 3,6% gegenüber dem Vorjahr, wobei der größte Beitrag vom Dienstleistungssektor (1,9 Prozentpunkte) kam.

- Die Benzinpreise in den USA stiegen im März stark, was zu einem Anstieg der Ausgaben für Kraftstoff um 16,5% gegenüber dem Vormonat führte. Haushalte mit niedrigem Einkommen waren am stärksten betroffen, da sie einen höheren Anteil ihrer Ausgaben für Kraftstoff aufwenden, und ein weiterer anhaltender Preisanstieg könnte letztlich Druck auf die diskretionären Ausgaben ausüben.

- OneMain Holdings bedient Kreditnehmer mit erhöhtem Kreditrisiko. Im 1. Quartal 2026 erhöhte das Unternehmen das Volumen der Forderungen um 6% gegenüber dem Vorjahr und die Kreditkartenschulden um 45% gegenüber dem Vorjahr, was durch neue Produkte und Partnerschaften wie HomeFix und ClearPass begünstigt wurde.

- Im Jahr 2025 zahlte OneMain Dividenden in Höhe von $4,17 je Aktie sowie weitere $2,10 zu Beginn des Jahres 2026. Es wird erwartet, dass die jährlichen Dividenden in den Jahren 2026–2027 $4,20 je Aktie übersteigen werden, was einer Dividendenrendite von 7,5% entspricht.

Warum gefällt uns OneMain Holdings Inc?

Grund 1. Robuste Konsumausgaben in den USA trotz steigender Benzinpreise

Das Frühjahr 2026 brachte neue Herausforderungen für Verbraucher in den USA. Der Konflikt zwischen den USA und Iran führte zu einem Anstieg der Ölpreise auf über $100 pro Barrel, was einen sprunghaften Anstieg der Benzinpreise auslöste. Gleichzeitig hat die Fed am 29. April 2026 den Leitzins unverändert bei 3,50%–3,75% belassen, wo er seit Dezember liegt. Trotz dieser negativen Faktoren deuten die jüngsten Indikatoren auf robuste Konsumentenstimmung und stabile Konsumaktivität in den USA hin.

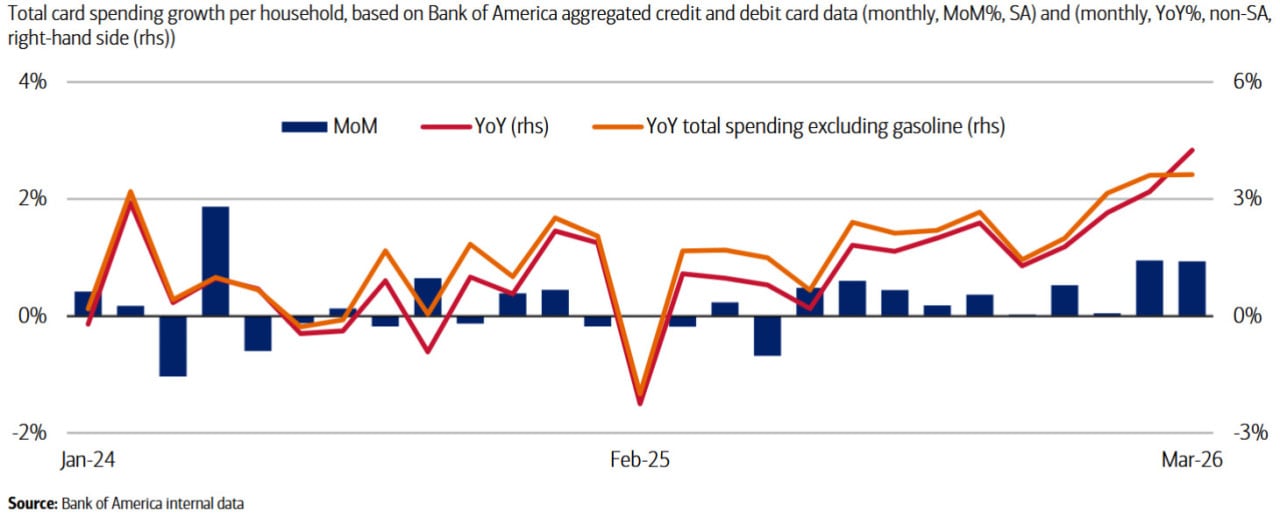

Laut aggregierten Daten von Bank of America zu Kredit- und Debitkarten sind die gesamten Haushaltsausgaben im März 2026 um 4,3% g/g gestiegen – der stärkste Anstieg seit Anfang 2023. Zum Vergleich: Im Februar lag das Wachstum bei 3,2% im Jahresvergleich (g/g). Ein wesentlicher Teil der Beschleunigung im März ist auf einen Anstieg der Benzinpreise um mehr als $1 zurückzuführen. Doch selbst ohne Berücksichtigung der Ausgaben für Benzin blieb das Ausgabenwachstum robust und betrug sowohl im Februar als auch im März 3,6% g/g.

Wachstum der gesamten Kartenausgaben der Haushalte; Quelle: Bank of America

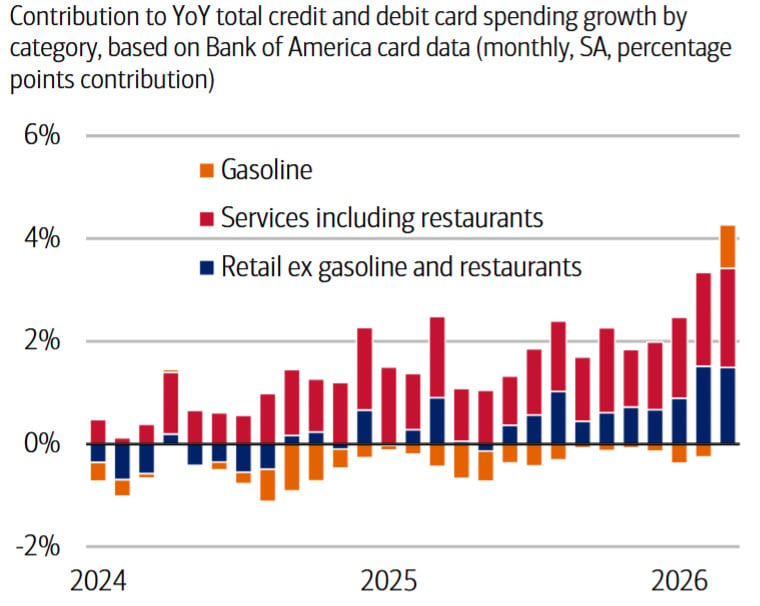

Betrachtet man die Struktur des jährlichen Ausgabenwachstums im März, so trugen die Benzinausgaben 0,8 Prozentpunkte (Pp.) zum Zuwachs bei, während die Einzelhandelsausgaben (ohne Benzin und Restaurants) fast den doppelt so großen Beitrag leisteten. Der stärkste Treiber war der Dienstleistungssektor, der ein Wachstum von 1,9 Prozentpunkten (Pp.) beisteuerte.

Innerhalb dieser Kategorie bleiben die diskretionären Ausgaben seit Jahresbeginn robust: Restaurants, Reisen, Tourismus und Freizeit leisten weiterhin einen positiven Beitrag zum Ausgabenwachstum im Jahresvergleich.

Beitrag zum Wachstum der gesamten Ausgaben g/g nach Kategorien; Quelle: Bank of America

Der Anstieg der Benzinpreise hatte einen erheblichen Einfluss auf das gesamte Ausgabenwachstum unter Haushalten mit niedrigem Einkommen, da Kraftstoff einen größeren Anteil an ihrer Konsumstruktur einnimmt. Sollten die erhöhten Benzinpreise über einen längeren Zeitraum anhalten, wird erwartet, dass sich ihre Wirkung auf alle Bevölkerungsgruppen ausweitet, wobei Verbraucher mit niedrigen Einkommen am verwundbarsten bleiben. In einem solchen Szenario könnten Haushalte beginnen, diskretionäre Ausgaben zu kürzen, insbesondere für langlebige Güter, Lebensmittel und Dienstleistungen.

Der jüngste Bericht von Visa bestätigte ebenfalls die anhaltende Robustheit der Konsumausgaben:

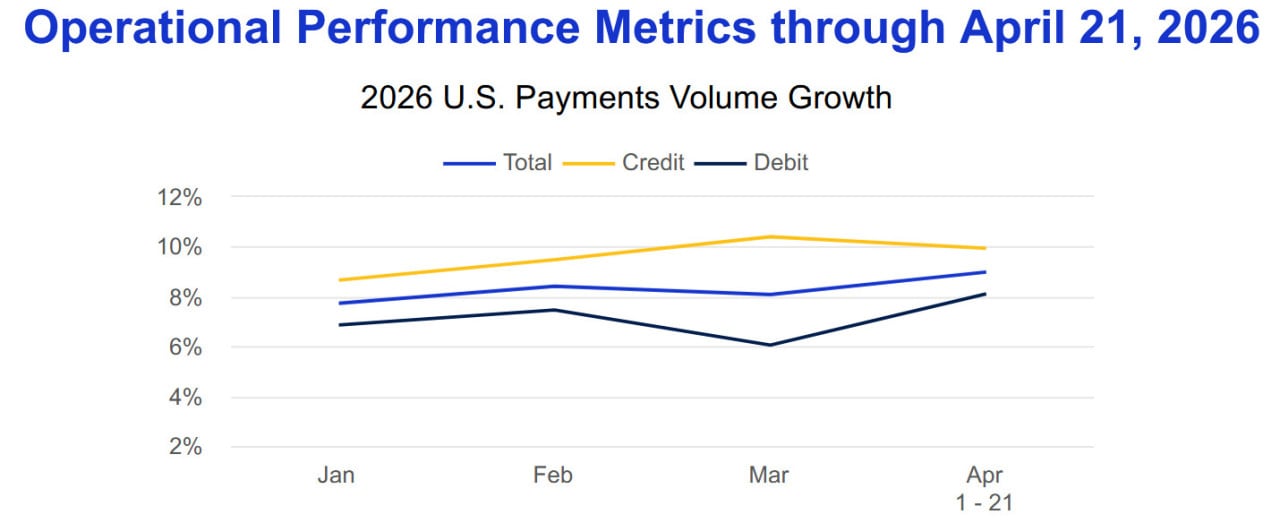

- Im 2. Quartal des Geschäftsjahres 2026 stieg das Visa-Zahlungsvolumen in den USA um 8% g/g, was 1,5 Pp. höher ist als im 1. Quartal des Geschäftsjahres 2026. Die Ausgaben im E-Commerce wuchsen weiterhin schneller als Offline-Transaktionen.

- Die Ausgaben über Kredit- und Debitkarten in den USA zeigten eine Verbesserung, wozu vermutlich teilweise höhere Steuerrückerstattungen beitrugen. Im 2. Quartal des Geschäftsjahres 2026 stiegen die Ausgaben über Debitkarten um 7% g/g (+1 Pp. gegenüber dem 1. Quartal), während die Ausgaben über Kreditkarten um 10% g/g stiegen (+2 Pp. gegenüber dem 1. Quartal). Die Reiseausgaben blieben sowohl im Privat- als auch im Unternehmenssegment hoch.

- Das Ausgabenwachstum beschleunigte sich in allen Kategorien gegenüber dem 1. Quartal, wobei das Segment der Verbraucher mit den höchsten Ausgaben weiterhin die höchsten Wachstumsraten zeigte.

- Sowohl diskretionäre als auch nicht-diskretionäre Ausgabenkategorien blieben in den Visa-Volumina robust.

Wachstum des Visa-Zahlungsvolumens in den USA; Quelle: Q2 FY2026 Earnings Presentation

Damit deuten die jüngsten Daten von Bank of America und Visa darauf hin, dass die Konsumausgaben in den USA robust bleiben. Anhaltend hohe Benzinpreise könnten jedoch zunehmend Druck auf Haushalte mit niedrigem Einkommen ausüben und letztlich die Dynamik der diskretionären Ausgaben negativ beeinflussen.

Grund 2. Wachstum durch Produktinnovationen und Partnerschaften

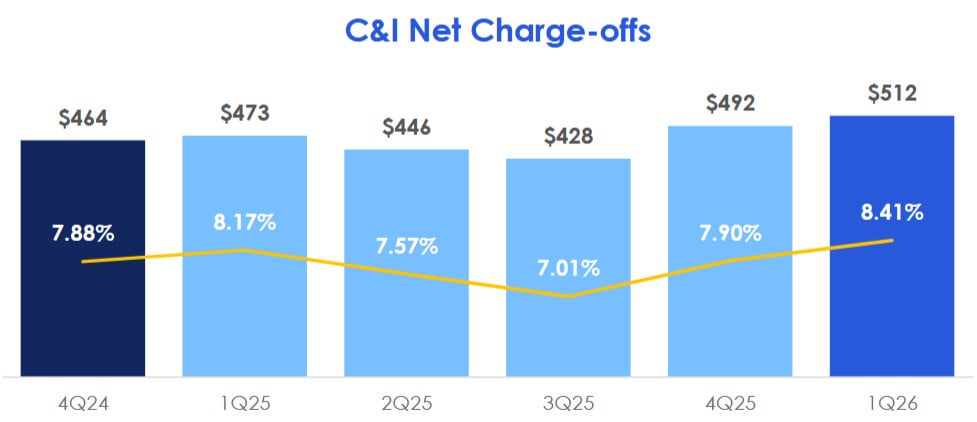

OneMain ist in einem Kreditmarktsegment mit erhöhtem Risiko tätig und richtet sich an Kreditnehmer der Kategorie non-prime, die in der Regel ein schwächeres Kreditprofil als prime-Kunden aufweisen. Infolgedessen sind OneMain-Kredite mit einem höheren Kreditrisiko verbunden als Produkte großer traditioneller Banken, insbesondere in Phasen steigender Zinsen oder wirtschaftlicher Instabilität. Zum 31. März 2026 waren ~45% des Privatkreditportfolios des Unternehmens unbesichert, die Rendite des Konsumentenkreditportfolios betrug 22,5%, und die Nettoabschreibungsquote lag bei 8,41%.

Trotz der Tätigkeit in einem relativ reifen Markt zeigt OneMain weiterhin Engagement für Produktinnovationen. Während des Conference Calls zu den Ergebnissen des 1. Quartals 2026 hob das Management mehrere laufende Initiativen im Rahmen des Produktangebots des Unternehmens hervor:

- Weiterentwicklung des Produkts zur Schuldenkonsolidierung. OneMain setzt die Verbesserung des Mechanismus zur Vergabe von Krediten zur Schuldenkonsolidierung fort – eines der Schlüsselprodukte des Unternehmens im Segment der Privatkredite. Das Produkt ermöglicht es Kunden, mehrere Verbindlichkeiten mit hohem Zinssatz durch eine monatliche, amortisierende Zahlung zu ersetzen und so das Management der persönlichen Finanzen zu vereinfachen. In den meisten Fällen verbessern sich die Kreditratings der Kunden nach Erhalt eines solchen Kredits, was auf einen finanziellen Vorteil für den Kreditnehmer hindeutet und zugleich die Kreditkennzahlen von OneMain verbessert.

- Besichertes Kreditprodukt HomeFix. Der besicherte HomeFix-Kredit – ein Produkt, das Hauseigentümern eine Finanzierung gegen den Eigenkapitalanteil in der Immobilie ermöglicht – befindet sich zum 1. Quartal 2026 in der Pilotphase. Das Produkt richtet sich an bestehende Kunden mit Wohneigentum und bietet aufgrund der Besicherung niedrigere Zinssätze als unbesicherte Kredite sowie eine höhere durchschnittliche Kreditsumme. Es wird erwartet, dass dieses Produkt mit zunehmender Skalierung zum Wachstum des Umsatzes je Kunde beiträgt und die Gesamt-Nettoabschreibungsquote senkt.

- ClearPass-Partnerschaft mit Ally Financial. Die Partnerschaft von OneMain mit Ally Financial im Rahmen des ClearPass-Programms ermöglicht OneMain die Vergabe von Autokrediten über das Händlernetz von Ally nach einem strukturierten pass-through-Modell. Die Partnerschaft bietet sofortigen Zugang zu einem deutlich breiteren Händlernetz ohne Kosten und Zeitaufwand für den eigenständigen Aufbau solcher Beziehungen und beschleunigt so die Ausweitung der kreditvergabegetriebenen Ertragsmöglichkeiten.

In der Folge hielt OneMain im 1. Quartal 2026 eine positive Dynamik bei den wichtigsten operativen Kennzahlen aufrecht, obwohl eine moderate Verschlechterung bei Rückständen und Abschreibungen zu beobachten war:

- Das Volumen der vergebenen Konsumentenkredite stieg um 3% auf $3,1 Mrd., während die gesamten Forderungen um 6% g/g auf $26,1 Mrd. zunahmen. Das Management erwartet, dass Innovationen in der Produktlinie der Privatkredite sowie Wachstum in den Segmenten Autokredite und Kreditkarten das Forderungswachstum für das Gesamtjahr in einer Spanne von 6%–9% stützen werden.

Vergabe von Konsumentenkrediten; Quelle: Q1 2026 Earnings Presentations

- Die Kreditkartenforderungen erreichten zum 31. März 2026 $983 Mio., ein Anstieg von 45% g/g, während die Zahl der Kundenkonten auf fast 1,2 Mio. (+40% g/g) stieg.

- Die Rendite des Konsumentenkreditportfolios lag bei 22,5% und stieg um 13 Basispunkte g/g, während die Rendite bei Kreditkarten auf 33,9% stieg, ein Plus von 309 Basispunkten g/g.

- Die Entwicklung der Zahlungsrückstände in den Konsumenten- und Versicherungsegmenten im 1. Quartal 2026 war uneinheitlich: Rückstände von 30–89 Tagen blieben insgesamt stabil bei 2,62% (gegenüber 2,63% im 1. Quartal 2025), während Rückstände von 90+ Tagen auf 2,60% stiegen, um 14 Basispunkte g/g (von 2,46% im 1. Quartal 2025) und um 5 Basispunkte sequenziell gegenüber 2,55% im 4. Quartal 2025.

- Die Nettoabschreibungen in den Konsumenten- und Versicherungsegmenten betrugen 8,41%, ein Anstieg um 24 Basispunkte g/g, während die Reservedeckung stabil bei 11,53% blieb – unverändert sowohl q/q als auch g/g.

Abschreibungen von Konsumenten- und Versicherungsschulden; Quelle: Q1 2026 Earnings Presentations

Für 2026 umfassen die strategischen Prioritäten des Unternehmens weitere Investitionen in neue Produkte und Vertriebskanäle sowie den Ausbau der Bereiche Data Science und Technologien. OneMain strebt außerdem an, den Netto-Leverage in einer Spanne von 4x–6x zu halten und gleichzeitig ein Wachstum der verwalteten Forderungen von 6%–9% anzustreben. In Bezug auf die Kreditqualität erwartet das Management, dass die Nettoabschreibungsquote in den Konsumenten- und Versicherungsegmenten 7,4%–7,9% betragen wird.

Grund 3. Stetig hohe Dividendenrendite, gestützt durch eine Gewinn-Erholung

Künftige Ausschüttungen stehen jedoch unter dem Vorbehalt der Zustimmung des Vorstands und hängen von einer Reihe von Faktoren ab, darunter die finanzielle Lage des Unternehmens, die Gewinnhöhe, die Cashflow-Generierung, der Kapitalbedarf, die Verschuldung sowie andere relevante Kennzahlen.

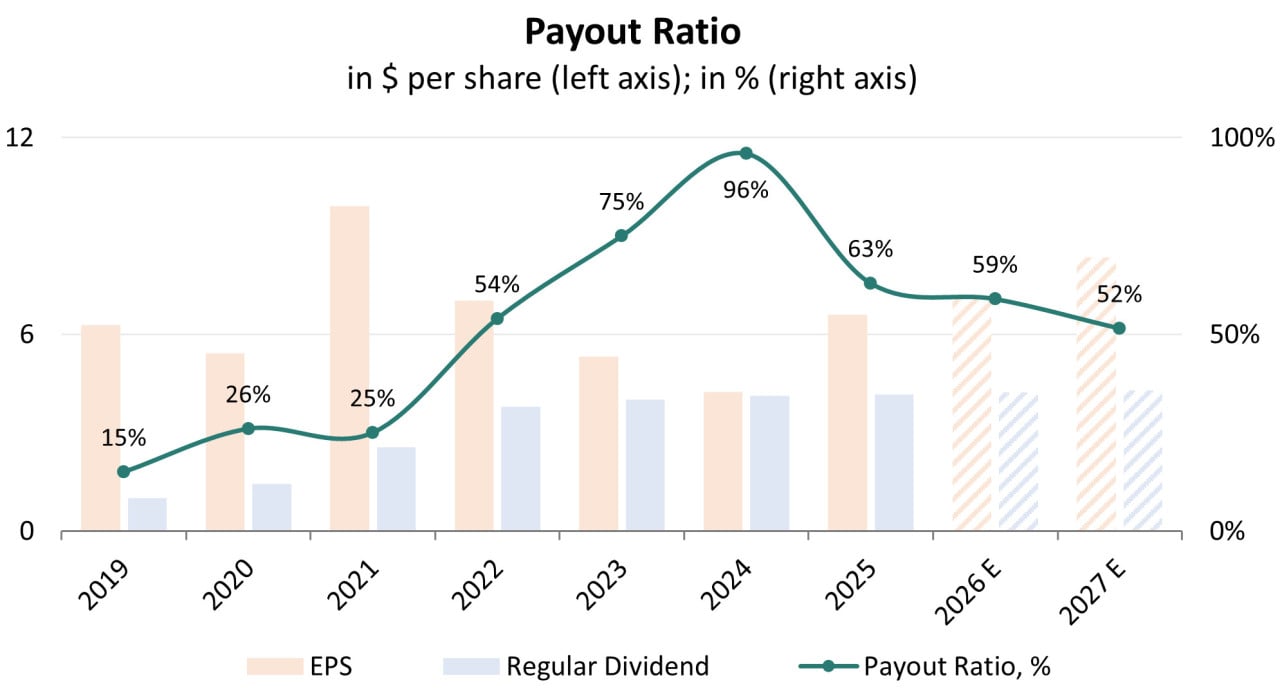

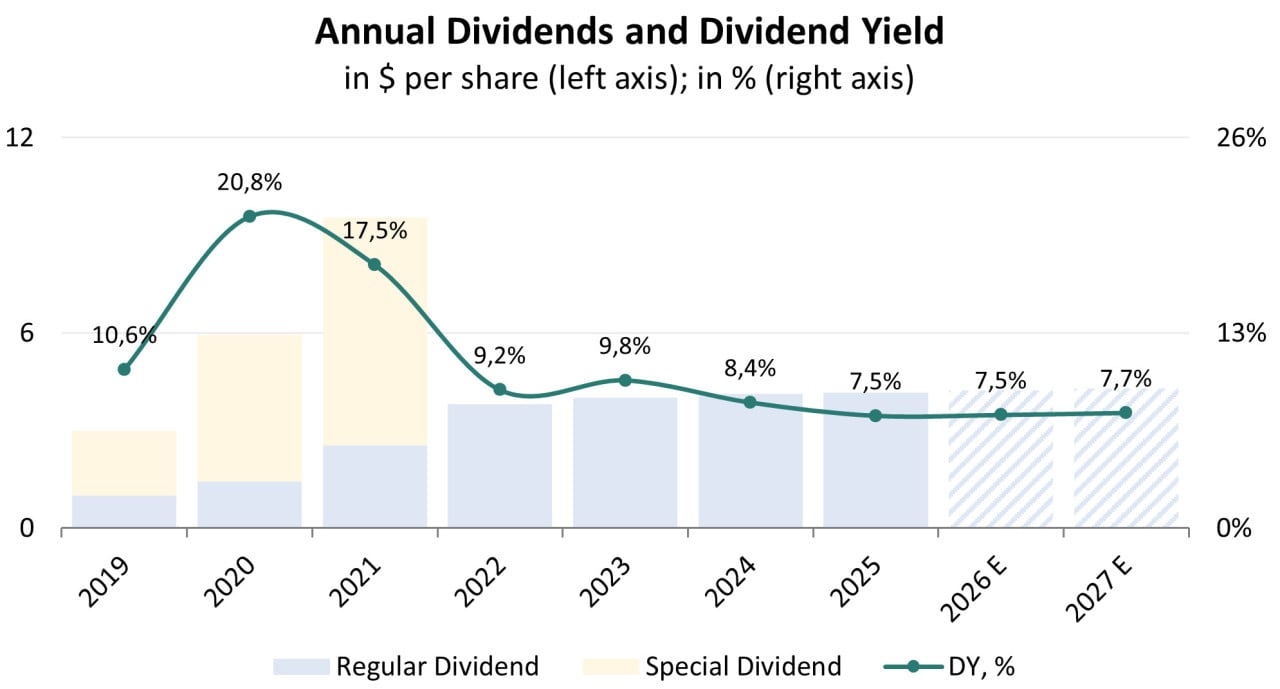

Im Jahr 2025 hat OneMain eine gesamte Jahresdividende in Höhe von $4,17 je Aktie gezahlt, was einer Ausschüttungsquote von 63% entspricht. Das sind 1,2% mehr als im Vorjahr ($4,12 je Aktie im Jahr 2024). Ausgehend von einem durchschnittlichen Aktienkurs des Unternehmens von rund $55,7 im Jahr 2025 lag die Dividendenrendite bei etwa 7,5%.

Dividenden-Ausschüttungsquote; Quelle: vom Autor erstellt

Im Februar und Mai 2026 hat OneMain bereits zwei Quartalsdividenden zu jeweils $1,05 je Aktie gezahlt. Angesichts der aktuellen makroökonomischen Lage in den USA und des vorherrschenden Zinsumfelds wird erwartet, dass das Unternehmen an einer relativ konservativen Dividendenpolitik festhält, bei der die Ausschüttungen voraussichtlich in einer Spanne von 50%–60% des Nettogewinns bleiben.

Unter diesen Annahmen wird erwartet, dass die Dividendenrendite 2026–2027 bei etwa 7,5% bleibt, basierend auf den folgenden Prämissen:

- Nettogewinn ~$850 Mio. im Jahr 2026 und ~$990 Mio. im Jahr 2027 (Schätzungen von Refinitiv).

- Anzahl der ausstehenden Aktien — 118,7 Mio.

- EPS — $7,15 im Jahr 2026 und $8,34 im Jahr 2027.

- Ausschüttungsquote — 59% bzw. 52% in den Jahren 2026 und 2027.

- Jahresdividenden — $4,22 je Aktie im Jahr 2026 und $4,30 je Aktie im Jahr 2027.

- Aktueller Aktienkurs — $56,0.

Dividendenhistorie; Quelle: vom Autor erstellt

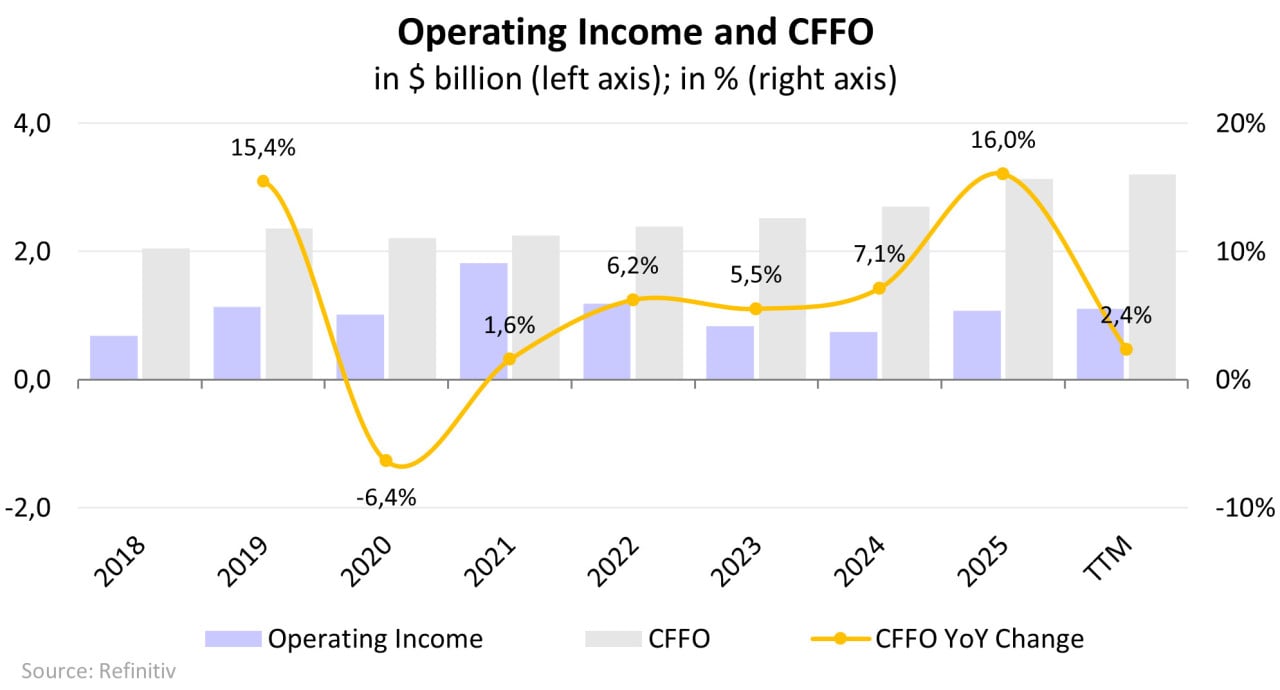

Dies war der Hauptgrund für den Rückgang des operativen Gewinns von $1,82 Mrd. im Jahr 2021 auf $743 Mio. im Jahr 2024. Bis zum 1. Quartal 2026 stabilisierte sich das Rückstellungsvolumen jedoch bei $2,00 Mrd. (in den letzten 12 Monaten), während sich der operative Gewinn im gleichen Zeitraum auf $1,10 Mrd. erholte.

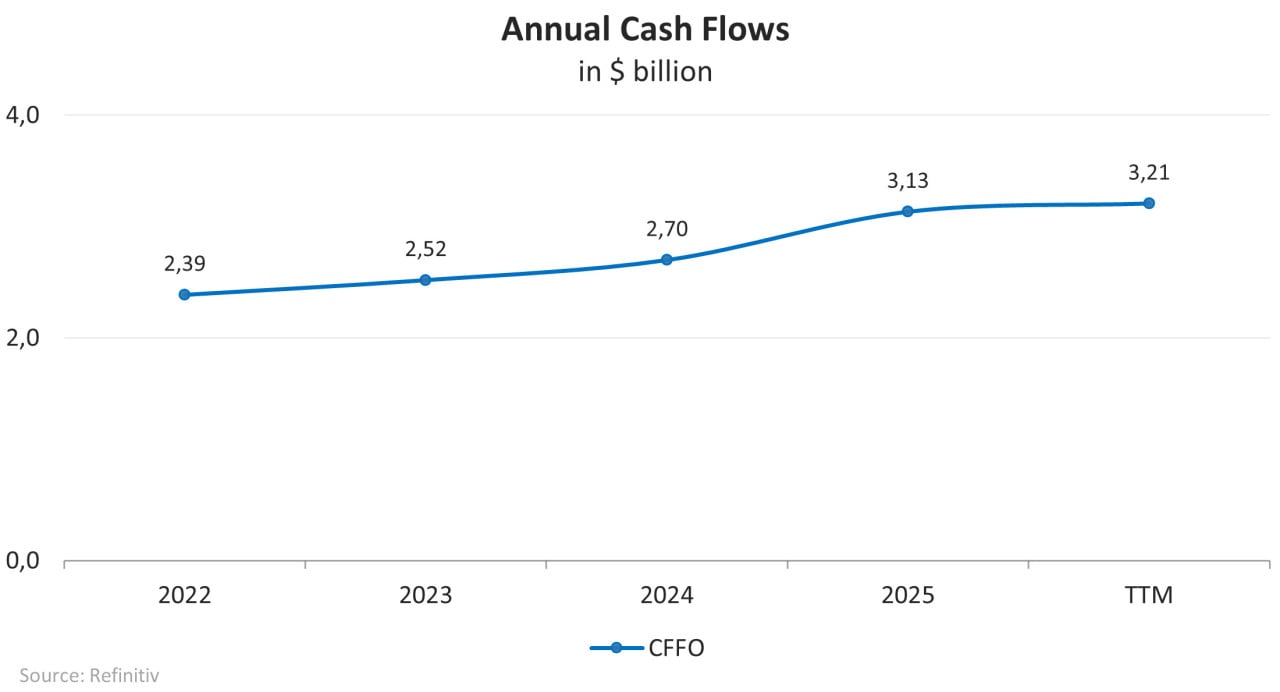

Gleichzeitig zeigt OneMain weiterhin ein robustes Wachstum des operativen Cashflows (CFFO). Im Jahr 2025 stieg dieser Wert um 16,0% g/g, und bis zum 1. Quartal 2026 legte er weitere 2,4% zu und erreichte $3,21 Mrd. in den letzten 12 Monaten.

Operativer Gewinn und Cashflow aus operativer Tätigkeit; Quelle: vom Autor erstellt

Damit ist OneMain gut positioniert, um von der stabilen Konsumnachfrage in den USA zu profitieren, die durch positive Dynamik in den Segmenten Konsumentenkredite und Autokredite sowie durch fortlaufende Produktinnovationen und strategische Partnerschaften gestützt wird. Gleichzeitig bietet das Unternehmen trotz des erhöhten Kreditrisikos, das für das Segment von Kreditnehmern mit niedrigerem Kreditrating typisch ist, ein attraktives Dividendenprofil.

OneMain Holdings Finanzkennzahlen

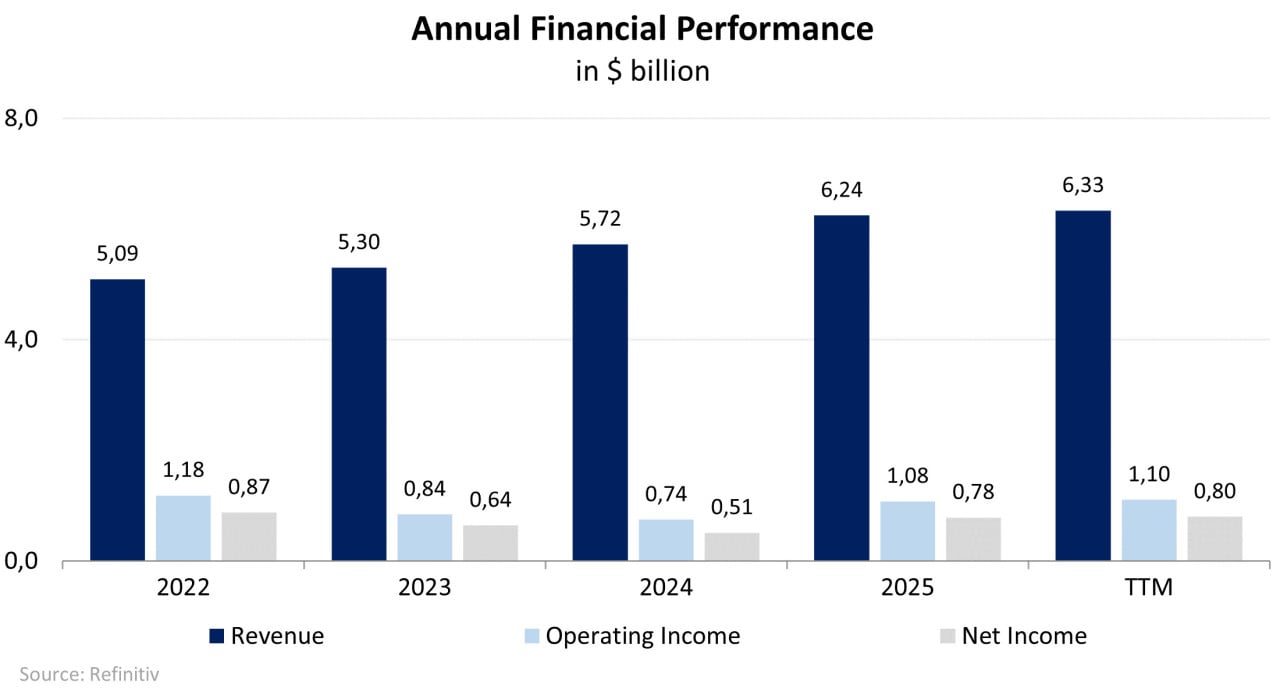

Die Finanzergebnisse von OneMain der letzten 12 Monate (TTM) zum 31. März 2026 lassen sich wie folgt zusammenfassen:

- Der Umsatz stieg auf $6,33 Mrd., was 1,4% höher ist als 2025.

- Der operative Gewinn stieg um 2,6% und belief sich auf $1,10 Mrd. TTM. Die operative Marge erhöhte sich von 17,2% auf 17,4%.

- Der Nettogewinn stieg um 1,7% – von $783 Mio. im Jahr 2025 auf $796 Mio. TTM. Die Nettomarge blieb nahezu unverändert bei 12,6%.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

Der operative Cashflow (CFFO) TTM betrug $3,21 Mrd. und stieg um 2,4% gegenüber 2025. Da das Unternehmen im Finanzsektor tätig ist, erfordert sein Geschäft keine Investitionsausgaben. Infolgedessen entspricht der Free Cashflow dem operativen Cashflow.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

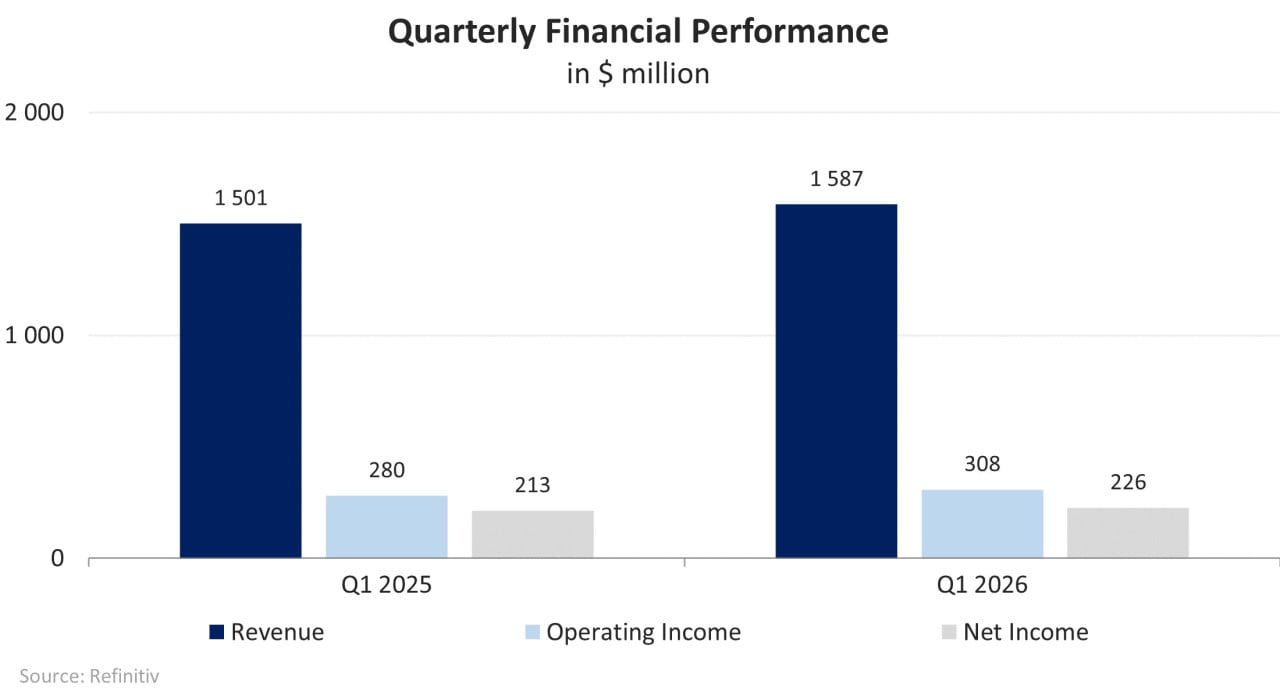

Die Finanzergebnisse von OneMain für das 1. Quartal 2026 sind unten dargestellt:

- Der Umsatz stieg um 5,7% g/g – von $1,50 Mrd. auf $1,59 Mrd.

- Der operative Gewinn stieg um 10,0% g/g – von $280 Mio. auf $308 Mio.

- Der Nettogewinn stieg um 6,1% g/g – von $213 Mio. auf $226 Mio.

Entwicklung der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

Der Verschuldungsgrad von OneMain ist recht hoch:

- Die Verschuldungskennzahl, definiert als Verhältnis der Gesamtschulden zu den Aktiva, liegt bei 83% und damit deutlich über dem Branchendurchschnitt von 46%.

- Zum 31. März 2026 beliefen sich die Gesamtschulden auf $22,4 Mrd., ein Rückgang um 1,3% gegenüber $22,7 Mrd. Ende 2025. Die Schuldenstruktur umfasst Verbriefungen ($11,2 Mrd.), unbesicherte Anleihen ($10,6 Mrd.), private besicherte Term-Finanzierung ($349 Mio.), nachrangige subordinierte Schulden ($173 Mio.) sowie revolvierende Conduit-Kreditlinien ($1 Mio.).

- Verbriefungen im Umfang von $11,2 Mrd. haben eine revolvierende Periode von zwei bis sieben Jahren, in der keine Tilgung des Hauptbetrags der entsprechenden besicherten Wertpapiere (asset-backed notes) erforderlich ist.

- Unbesicherte Anleihen weisen einen komfortablen Fälligkeitsplan auf: $750 Mio. werden 2027 fällig, $1,35 Mrd. im Jahr 2028, $1,64 Mrd. im Jahr 2029, $2,29 Mrd. im Jahr 2030, und die verbleibenden $4,70 Mrd. nach 2030.

OneMain Holdings Bewertung

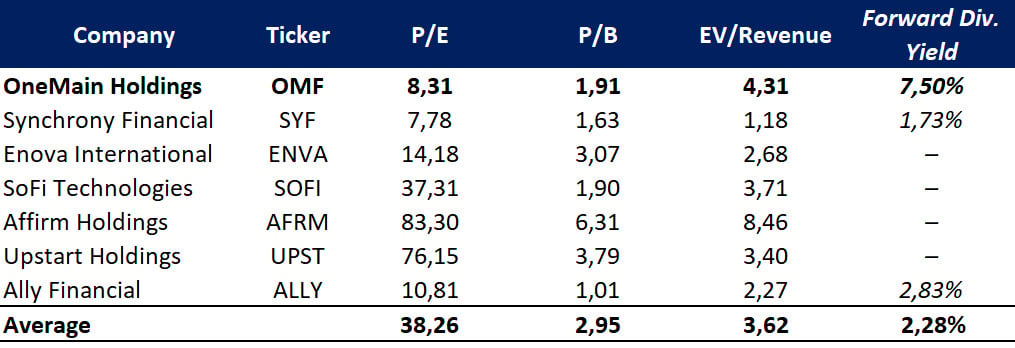

Nach den wichtigsten Multiplikatoren wird OneMain mit einem Abschlag gegenüber seinen Wettbewerbern gehandelt: P/E liegt bei 8,31x, P/B bei 1,91x, EV/Revenue bei 4,31x. Damit bietet das Unternehmen einen höheren Gewinn pro Einheit des eingegangenen Risikos.

Vergleichsbewertung; Quelle: vom Autor erstellt

OneMain Holdings Kursziele

Das minimale Kursziel, das von einer nicht offengelegten Investmentbank festgelegt wurde, beträgt $55,0 je Aktie. Jefferies bewertet OneMain seinerseits mit $85,0 je Aktie. Laut Wall-Street-Konsens liegt der faire Marktwert der Aktie bei rund $68,0, was ein Aufwärtspotenzial fast 30% impliziert.

Kursziele der Investmentbanken; Quelle: vom Autor erstellt

Wesentliche Risiken

- Eine Verschlechterung der wirtschaftlichen Bedingungen in den USA kann die finanzielle Lage von OneMain, die Geschäftsergebnisse sowie die Fähigkeit der Kreditnehmer, ihre Kreditverpflichtungen fristgerecht zu bedienen, negativ beeinflussen.

- Die Geschäftstätigkeit des Unternehmens hängt in hohem Maße von Informationssystemen ab, die zur Bereitstellung von Produkten und Dienstleistungen für Kunden sowie zur Steuerung der Prozesse eingesetzt werden. Dementsprechend können die Realisierung von Cyberrisiken oder technische Störungen das Geschäft erheblich beeinträchtigen.

- Der Sektor der Konsumentenkredite ist durch hohen Wettbewerb gekennzeichnet. Die Profitabilität von OneMain hängt wesentlich von der Fähigkeit ab, Kredite effizient zu vergeben und Finanzierung zu niedrigeren Kosten als Wettbewerber zu beschaffen.

- Das Unternehmen agiert unter strenger Regulierung auf Bundes-, Bundesstaaten- und lokaler Ebene und wird zudem regelmäßig von Aufsichtsbehörden geprüft. Dies kann zu Bußgeldern, Sanktionen oder der Notwendigkeit führen, Kunden Verluste zu erstatten.

- Die Fähigkeit von OneMain, Kapital und Finanzierung aufzunehmen, kann im Falle von Störungen an den US-Kreditmärkten oder einer Herabstufung des Kreditratings seiner Schuldverpflichtungen erheblich beeinträchtigt werden. Eine Einschränkung des Zugangs zu Liquidität kann wiederum die Finanzierung der operativen Tätigkeit erschweren.

OneMain Holdings Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Hat Ihnen der Artikel gefallen? Dann teilen Sie diesen weiter!

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: Renault mit großem Abschlag und fast 8% Dividendenrendite

Die Renault Group ist ein französischer Automobilhersteller, der mit dem Verkauf von Pkw, Nutzfahrzeugen, Ersatzteilen, Services und Finanzdienstleistungen Geld verdient. Zur Gruppe gehören die Marken...

Weitere Trading News

Wochenvorschau: DAX & Wall Street auf Rekordkurs

Mit dem Abschluss der vergangenen Handelswoche ist gleichzeitig auch das erste Börsenhalbjahr beendet worden – und dieses kann sich durchaus sehen lassen. Vor allem an...

Wochenausblick: ISM-Dienstleistungsindex, FOMC-Protokoll und Berichtssaison rücken in den Fokus

Nach einer ereignisreichen Vorwoche mit dem US-Arbeitsmarktbericht richtet sich der Blick der Anleger in der Handelswoche vom 6. bis 10. Juli 2026 auf neue Konjunktursignale...

Künstliche Intelligenz: Droht eine neue Tech-Blase im Aktienmarkt?

Aktien konnten in den vergangenen Jahren in einem von handels- und geopolitischen Konflikten geprägten Umfeld zum Teil traumhafte Kursgewinne verbuchen. Titel mit Bezug zum Mega-Thema Künstliche...

justTRADE Kunden sparen im Schnitt 9 Euro pro Trade

justTRADE schreibt Anlegern keine feste Börse vor, an der gehandelt werden muss. Stattdessen stehen die Handelsplätze bei jedem Trade in Konkurrenz zueinander. Da teils deutlich...

Fed-Protokoll und langsamer Start der Berichtssaison – PepsiCo & Delta Airlines geben erste Einblicke

In der kommenden Woche startet die Berichtssaison zum zweiten Quartal. Diese dürfte Erkenntnisse darüber liefern, wie widerstandsfähig die Weltwirtschaft angesichts hoher Zinsen und geopolitischer Unsicherheit...

Ökonomen einig: Reformpaket geht nicht weit genug

Das geplante Reformpaket der Bundesregierung wird nach übereinstimmender Einschätzung führender Ökonomen nicht ausreichen, um die deutsche Wirtschaft aus der jahrelangen Dauerkrise zu führen. Dafür wären...

Schwacher US-Arbeitsmarkt treibt Gold und Euro an

Die Non-Farm Payrolls haben einmal mehr gezeigt, dass an der Börse nicht nur die Nachricht selbst zählt, sondern vor allem ihre Auswirkungen auf die Geldpolitik....

Anleihen: Ausreißer bei Mittelstandsanleihen

An den Anleihemärkten zeigte sich in den vergangenen Tagen zunächst das Spiegelbild der Vorwoche. Die zuvor kräftig gesunkenen Renditen stiegen deutlich an. Zehnjährige Bundesanleihen warfen...

Kryptowährungen: Lieber Aktien als Bitcoin

Kryptowinter im Hochsommer – die Kursverluste bei den Kryptowährungen setzen sich fort. Der Bitcoin ist zeitweise unter die Marke von 60.000 US-Dollar gerutscht, der niedrigste...

EUR/USD – Schwacher US-Dollar nach enttäuschenden Arbeitsmarktdaten

Aufgrund des Nationalfeiertags „Independece Day“, der dieses Jahr auf einen Samstag fiel, wurde der Freitag als Nationalfeiertag vorgezogen und die US-Börsen blieben geschlossen. Deshalb wurden...

Aktie im Fokus: Symrise AG – Analysten von Deutsche Bank Research prognostizieren weiteres Kurspotenzial

Die im DAX enthaltene Aktie von Symrise notierte am 27. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 82,64 Euro....

Aktie im Fokus: E.ON – Korrektur beendet?

Die Aktie des Versorgers E.ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR markiert. Der seither laufende primäre Aufwärtstrend ist intakt...

DAX erreicht neues Rekordhoch – Rheinmetall und Bayer führen Gewinne an

Der Xetra-DAX beendete den Donnerstag, den 02. Juli 2026 mit einem kräftigen Kursgewinn von 2,16 Prozent und 25.580,88 Punkten. Intraday konnte der Xetra-DAX mit 25.655,82...

Krypto-ETNs von VanEck und WisdomTree ohne Ordergebühr

Die Consorsbank bietet Kunden ab sofort besonders günstige Konditionen für den Kauf von ETNs mit Krypto-Basiswert. Im Rahmen der StarPartner-Kooperation mit den Emittenten VanEck und...

DAX wagt sich auf neues Terrain vor – Konjunkturoptimismus schiebt Zykliker an

Wochenlang galt die Marke von 25 000 Punkten für den DAX als unüberwindbar und wurde von den Anlegern immer wieder für Gewinnmitnahmen genutzt. Gestern nun...

Kryptobörse vs. Wallet: Warum Kraken für Einsteiger und Fortgeschrittene funktioniert

Wer in Kryptowährungen investieren möchte, steht schnell vor einer grundsätzlichen Frage: Börse oder eigene Wallet? Auf Kraken müssen sich Nutzer nicht entscheiden – beide Welten...

WH SelfInvest Stock-Box: Nasdaq-Portfolio knackt die Marke von 1.000% Rendite

Es gibt Marken, die haben an der Börse vor allem psychologische Bedeutung – und 1000% Rendite gehört zweifellos dazu. Kunden der ersten Stunde der Nasdaq...

Aktie im Fokus: Deutsche Telekom charttechnisch vor Aufwärtsimpuls und mit 4% Dividende für langfristig orientierte Anleger interessant

Besonders relevant werden jetzt der volumengewichtete Durchschnitt, die Value-Area-High 2023, der POC 2023/2024 und die Value-Area-Low 2024 – dort entscheidet sich, ob aus der Bereinigung...

flatexDEGIRO übersteigt 100 Milliarden Euro an Securities under custody

flatexDEGIRO, einer der führenden Online-Broker Europas, hat die Marke von 100 Milliarden Euro an Kundenwertpapieren (ohne Cash-Bestände) überschritten und damit einen bedeutenden Meilenstein in der...

EUR/USD: Euro stabilisiert sich nach rückläufiger Inflation

Am Mittwoch stand eine Reihe volkswirtschaftlicher Daten für das Währungspaar EUR/USD zur Marktbewertung an. Für die Eurozone wurden am Vormittag die Verbraucherpreise für den Berichtsmonat...