Aktie im Fokus: Altria Group – Tabakgigant mit 7,5% Dividendenrendite

Altria Group (MO) — einer der Marktführer im weltweiten Tabakmarkt. Das Unternehmen produziert und verkauft Rauchtabak, Kautabak und andere orale Tabakprodukte. Im Segment der Rauchtabakprodukte stellt Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton her. In der Kategorie der oralen Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus und Nikotinbeutel zur oralen Anwendung unter der Marke Helix an.

Altria wurde 1919 gegründet und erhielt seine aktuelle Struktur nach der Abspaltung der internationalen Philip Morris-Division im Jahr 2008.

Was ist die Idee?

-

Trotz des Rückgangs des Tabakkonsums in den USA sorgt die Premium-Positionierung von Altria-Produkten für Preisstabilität und stabile Nachfrage. Dies ermöglicht es dem Segment des traditionellen Tabaks, hohe operative Margen beizubehalten und einen erheblichen Cashflow zu generieren, den das Unternehmen in alternative Produkte und die Vergütung der Aktionäre investiert.

- Alternative Nikotinprodukte haben einen bemerkenswerten Marktanteil im auf junge Zielgruppen ausgerichteten Markt gewonnen und sind ein langfristiger Wachstumstreiber der Branche. Eines der Projekte von Altria in dieser Kategorie steht derzeit vor rechtlichen Herausforderungen, aber die anderen Produkte zeigen attraktive Wachstumsraten und stärken ihre Positionen auf den jeweiligen Märkten. Die Einführung neuer Produkte bietet dem Unternehmen zusätzliche Wachstumsmöglichkeiten in der Zukunft.

- Altria erhöht jährlich die Dividenden seit 2009. Die vorausblickende Dividendenrendite der Aktien beträgt 7,5% und wird durch die stabile Generierung von freiem Cashflow unterstützt. Darüber hinaus führt das Unternehmen regelmäßig Aktienrückkäufe im Wert von 1–3 Milliarden Dollar pro Jahr durch, abhängig von der Strategie der Produktportfoliosteuerung.

- Altria hat kürzlich die Gewinnwachstumsprognose pro Aktie für das Jahr 2025 angehoben. Weitere positive Anpassungen der Prognosen schaffen Potenzial für Dividendenerhöhungen und einen Anstieg des Marktwerts der Aktien.

Warum mögen wir Altria Group Inc ?

Grund 1: Ausgewogenes Produktportfolio mit überwiegender Präsenz von Premium-Marken

Zu ihren Marken gehören:

- Philip Morris USA — die US-amerikanische Sparte von PM, die Zigaretten unter der ikonischen Marke Marlboro vertreibt;

- John Middleton — einer der führenden Zigarrenhersteller in den USA;

- U.S. Smokeless Tobacco Company (USSTC) — produziert feuchten rauchfreien Tabak (Schnupftabak) unter den Premiummarken Kopenhagen und Skoal sowie unter der günstigeren Marke Red Seal;

- Helix — Hersteller von Nikotinbeuteln für die orale Anwendung on!, die sowohl in den USA als auch auf internationalen Märkten angeboten werden;

- NJOY — ein Unternehmen, das sich auf die Herstellung von elektronischen Verdampfern (e-Vapor Products) spezialisiert hat.

Das Hauptgeschäft von Altria bleibt Marlboro — die meistverkaufte Zigarettenmarke in den USA seit den letzten 50 Jahren.

Trotz des langfristigen Trends des Rückgangs des Tabakkonsums im Land rauchen nach wie vor etwa 11% der erwachsenen Bevölkerung.

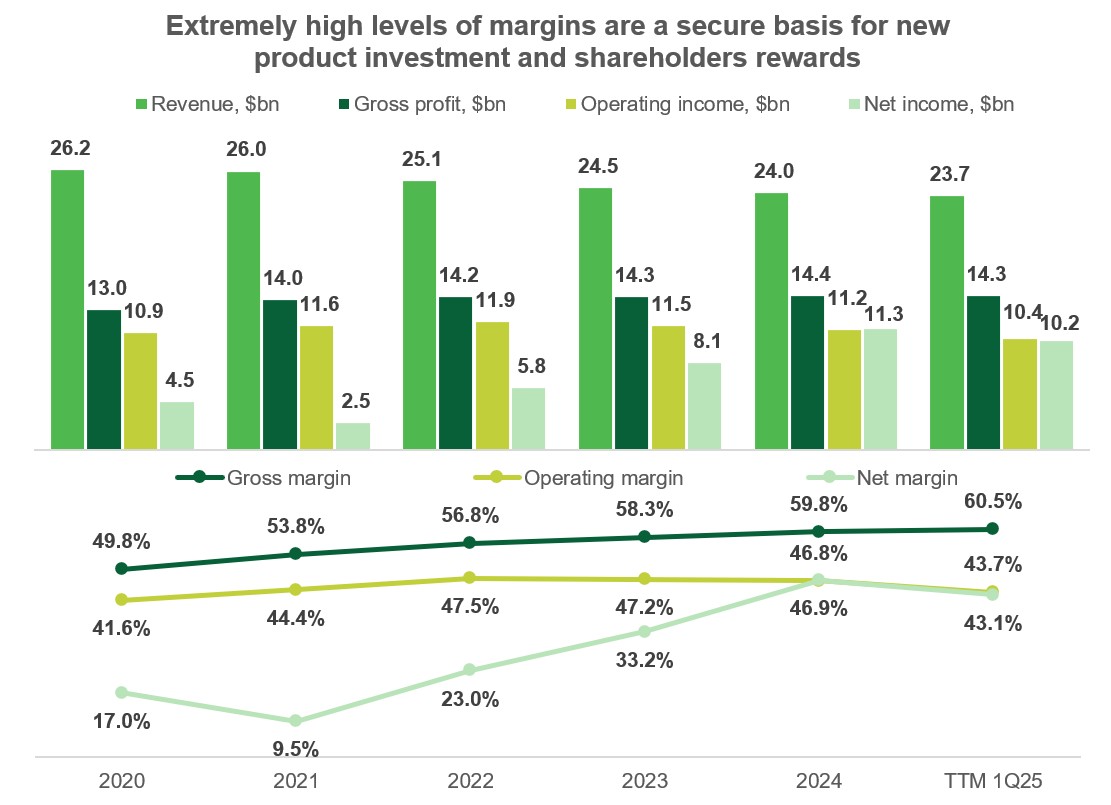

Darüber hinaus wird der Rückgang des Absatzvolumens teilweise durch Preiserhöhungen ausgeglichen, und die hohe operative Marge des Tabakgeschäfts sorgt für stabile Einnahmen.

Altrias Positionen auf dem traditionellen Zigarettenmarkt sind durch den hohen Anteil an Premiumprodukten im Portfolio geschützt — sie machen fast 96% aller Verkäufe aus.

Dies verleiht dem Unternehmen Preismacht und stabile Umsätze. So betrug der Rückgang des Volumens auf dem Tabakmarkt im Jahr 2024 etwa 8%, von denen 2,5% auf den langfristigen Rückgang des Verbrauchs, 2,1% auf die Preissensibilität und 4,4% auf weniger stabile Faktoren (wie den Übergang von Verbrauchern zu anderen Kategorien, makroökonomische Bedingungen usw.) zurückzuführen sind.

Unter diesen Bedingungen Marlboro nimmt 41% des gesamten Einzelhandelsumsatzes und etwa 59,3% des Premiumsegments des US-Tabakmarktes ein, während Middleton-Zigarren die Nische mit stabilerer Nachfrage abdecken.

Dank der Preismacht beider Marken ging der Umsatz des Rauchertabaksektors von Altria im Jahr 2024 nur um 2,5% zurück — weniger als der gesamte Marktrückgang.

Gleichzeitig stieg der operative Gewinn des Segments um 1,4%, und die operative Marge erreichte beeindruckende 61%.

Somit bleibt das Segment traditioneller Tabakprodukte für Altria eine zuverlässige Einnahmequelle, die zur Finanzierung von Innovationen und zur Ausschüttung an Aktionäre verwendet wird.

Der allgemeine Rückgang des Zigarettenkonsums ist hauptsächlich auf junge Erwachsene zurückzuführen — die zuvor aktivste Rauchergruppe.

Doch gerade diese Altersgruppe ist zum Hauptverbraucher von E-Zigaretten und Vapes geworden. Während der Anteil der Vape-Nutzer insgesamt 7% beträgt, erreicht dieser Wert bei den 18- bis 29-Jährigen 18% und in der Gruppe der 30- bis 49-Jährigen 8%.

Ein mehr nischenorientiertes, aber vielversprechendes Segment bleiben rauchfreie Tabak- und Nikotinprodukte.

Ihre Popularität wird nicht nur durch Benutzerfreundlichkeit und Geschmacksvielfalt gefördert, sondern auch durch sich entwickelnde Vorschriften, die das Rauchen an öffentlichen Orten einschränken.

Das Volumen des globalen Marktes für rauchfreien Tabak wird zum Stand 2024 auf 18,75 Milliarden US-Dollar geschätzt, mit einem prognostizierten durchschnittlichen jährlichen Wachstum (CAGR) von 4,85% in den nächsten fünf Jahren.

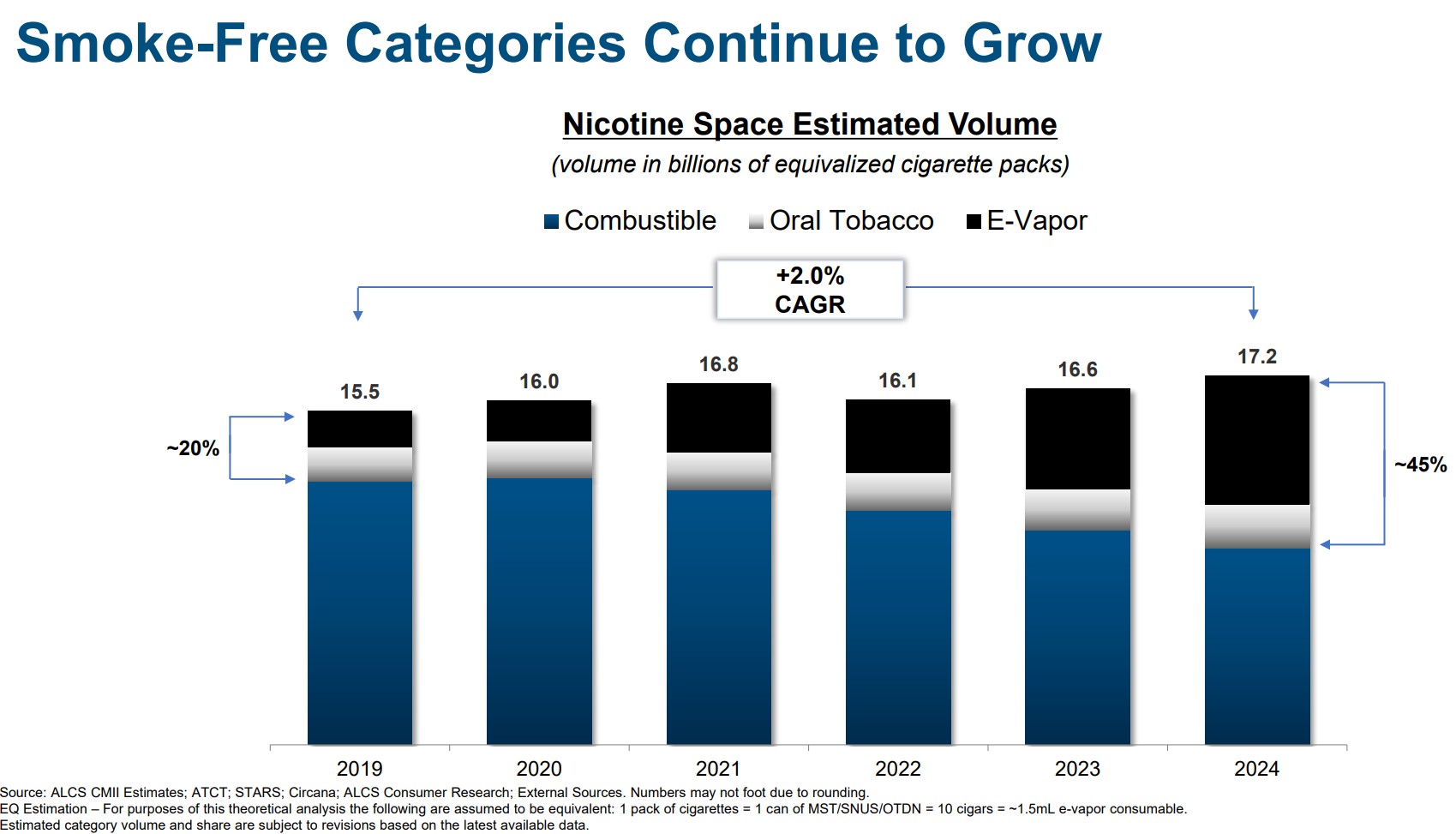

Diese Trends spiegeln strukturelle Veränderungen auf dem Tabakmarkt wider, denen Altria im Rahmen der Strategie Moving Beyond Smoking („Raus aus dem Rauchen“) entsprechen will — die Diversifizierung des Geschäfts durch Produkte, die als weniger schädlich, sozial akzeptabler und für die jüngere Generation attraktiver wahrgenommen werden.

Nach den Bewertungen des Unternehmens erreichte die Zahl der erwachsenen Verbraucher in den Segmenten e-Vapor und oralem Tabak im Jahr 2024 28 Millionen, und der Anteil rauchfreier Produkte am gesamten Nikotinkonsum betrug fast 45%.

Dank des überdurchschnittlichen Wachstums dieses Segments stieg der Gesamtverbrauch von nikotinhaltigen Produkten in den letzten fünf Jahren durchschnittlich um 2% pro Jahr.

Quelle: Altria 2024 presentation

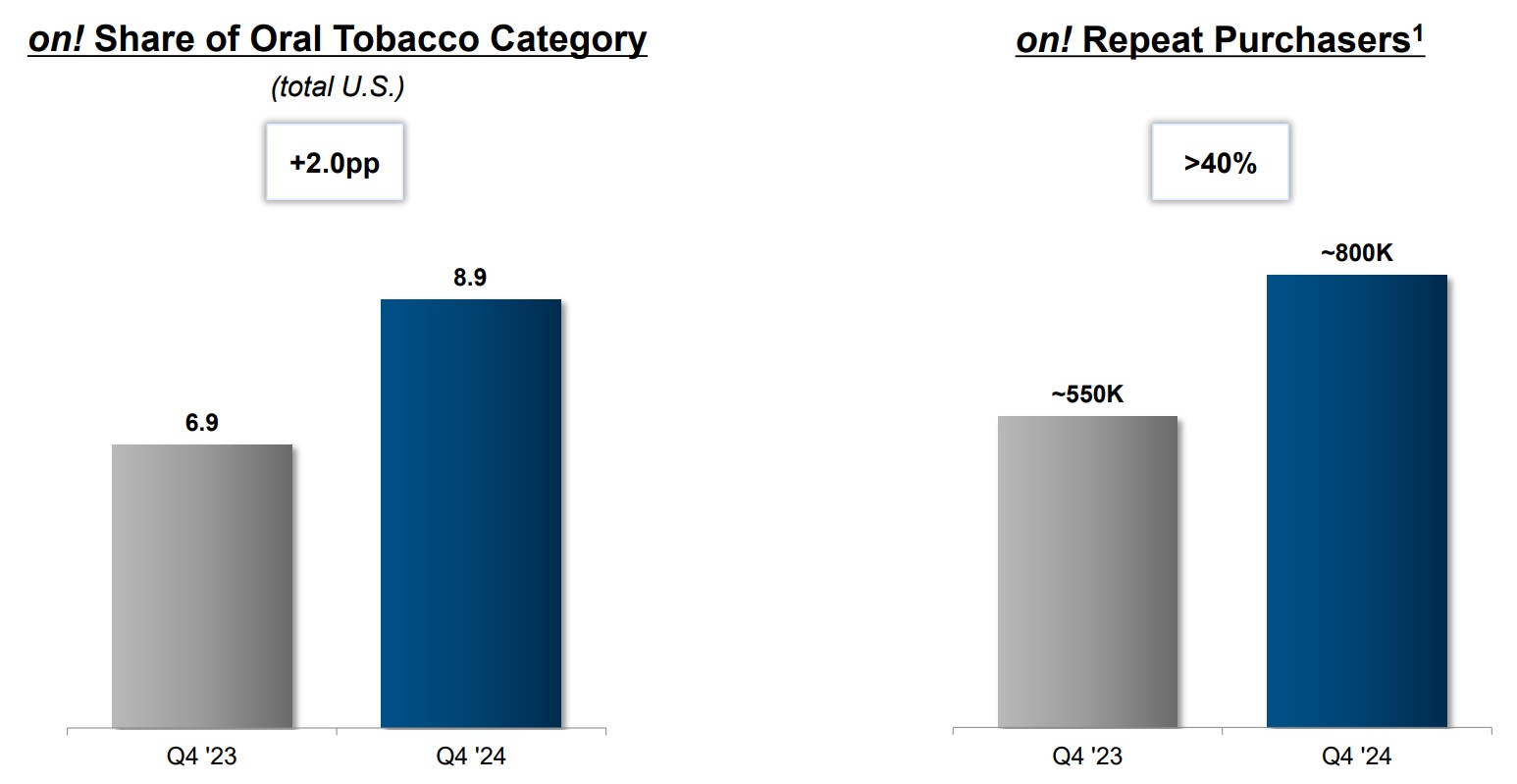

Während feuchter Tabak ein Nischensegment bleibt, gewinnen aromatisierte Nikotinbeutel schnell an Beliebtheit.

Bis Ende 2024 erreichten sie 45,7% des Marktanteils für oralen Tabak in den USA, was einer Steigerung von 9,6 Prozentpunkten (p.p.) im Vergleich zum Vorjahr entspricht.

In diesem Segment zeigt das Produkt Helix unter der Marke on! aufgrund aktiven Marketings besonders hohe Wachstumsraten: Sein Marktanteil erreichte 8,8% im 1. Quartal 2025, was einem Zuwachs von 1,8 p.p. im Jahresvergleich entspricht.

Obwohl oraler Tabak derzeit einen vergleichsweise kleinen Anteil am Gesamtgeschäft von Altria ausmacht, wird er nicht als verlustbringendes Investitionsprojekt betrachtet: Die operative Marge des Segments beträgt beeindruckende 54,2%.

Der aktuelle positive Trend bei on! könnte als Grundlage für weiteres Wachstum in diesem Bereich dienen.

Quelle: Altria 2024 presentation

Ein weiteres vielversprechendes Segment für die Industrie sind elektronische Verdampfer (e-Vapor Products).

In diesem zukunftsträchtigen Bereich hat Altria bereits eine Reihe strategischer Schritte unternommen:

- Im Juni 2023 erwarb das Unternehmen 100% von NJOY Holdings — dem einzigen zu diesem Zeitpunkt autorisierten Verkäufer von Tabak- und Menthol-Verdampfern in den USA.

- Gemeinsam mit JTI hat Altria das Unternehmen Horizon gegründet, an dem Altria 75% hält. Ziel dieses Joint Ventures ist die Kommerzialisierung von Heat-Not-Burn-Sticks in den USA. Das erste Produkt, Ploom, steht kurz vor der Markteinführung.

- Altria hat mit der Erprobung eines Heat-Not-Burn-Geräts namens SWIC, das Kapseln anstelle von Sticks verwendet, auf internationalen Märkten begonnen.

Ende 2024 erreichte NJOY einen Marktanteil von 6,4% im Bereich der elektronischen Verdampfer und erzielte ein zweistelliges Wachstum der Verkaufsvolumina.

Allerdings wurden die Aussichten für dieses Segment im Jahr 2025 weniger eindeutig: Die Verkäufe von NJOY wurden verboten aufgrund eines Patentstreits mit Juul bezüglich der Vape-Technologie.

Obwohl dieser Rechtsstreit ein Risiko für die Vape-Ambitionen von Altria darstellt, ist der negative Effekt bereits in den Finanzberichten durch Goodwill-Abschreibungen berücksichtigt und wahrscheinlich im aktuellen Aktienkurs enthalten.

Darüber hinaus generiert NJOY nur etwa 38 Millionen US-Dollar Umsatz im Vergleich zu Altrias Gesamtumsatz von 24 Milliarden US-Dollar, sodass der finanzielle Einfluss der Probleme von NJOY begrenzt ist und in erster Linie mit möglichen Abschreibungen zusammenhängt.

Da der Gerichtsprozess andauert, bleiben auch positive Szenarien möglich: Eine erfolgreiche Anfechtung der Entscheidung oder die Markteinführung einer neuen Produktversion ohne Patentrisko könnten die Kurse unterstützen.

Insgesamt garantiert die Stabilität des traditionellen Tabakgeschäfts Altria genügend Spielraum für Experimente mit neuen Formaten und die Erweiterung der Zielgruppe.

Wir betrachten das Geschäft des Unternehmens als zuverlässige Quelle von Dividendeneinnahmen dank stabiler Nachfrage, Preismacht des Premium-Portfolios und Wachstumschancen durch neue Konsumformen von Nikotin.

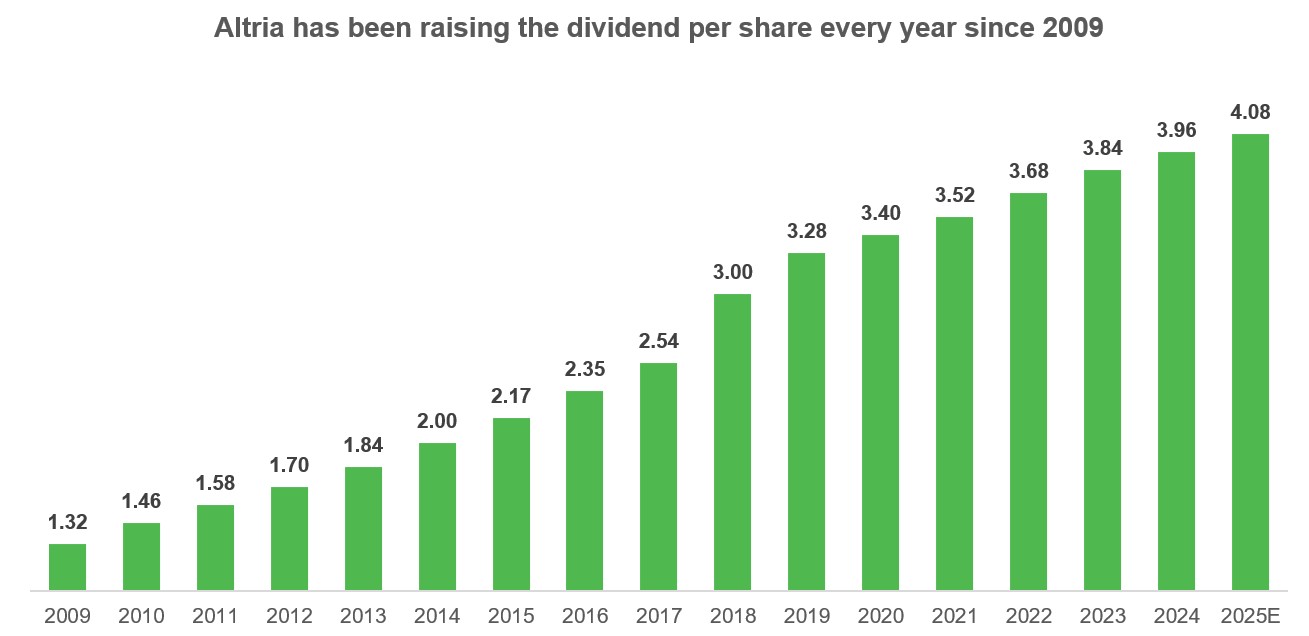

Grund 2: Hohe und stabile Dividendenrendite kombiniert mit flexiblem Aktienrückkauf

Die annualisierte Dividendenzahlung, basierend auf der Quartalszahlung für das 1. Quartal 2025, beträgt 4,08 US-Dollar pro Aktie, was einer Rendite von etwa 7,0% zum aktuellen Aktienkurs entspricht.

Unter Berücksichtigung der traditionellen Dividendenerhöhung zur Jahresmitte könnte die Gesamtrendite über 12 Monate noch höher sein.

Laut dem Konsensprognosen der Analysten beträgt die erwartete Dividendenrendite von Altria für das nächste Jahr 7,5%.

Quelle: vom Autor erstellt

Großzügige Dividenden angesichts von Gegenwinden in der Branche werfen Fragen zur Fähigkeit des Unternehmens auf, solche Zahlungen in Zukunft aufrechtzuerhalten.

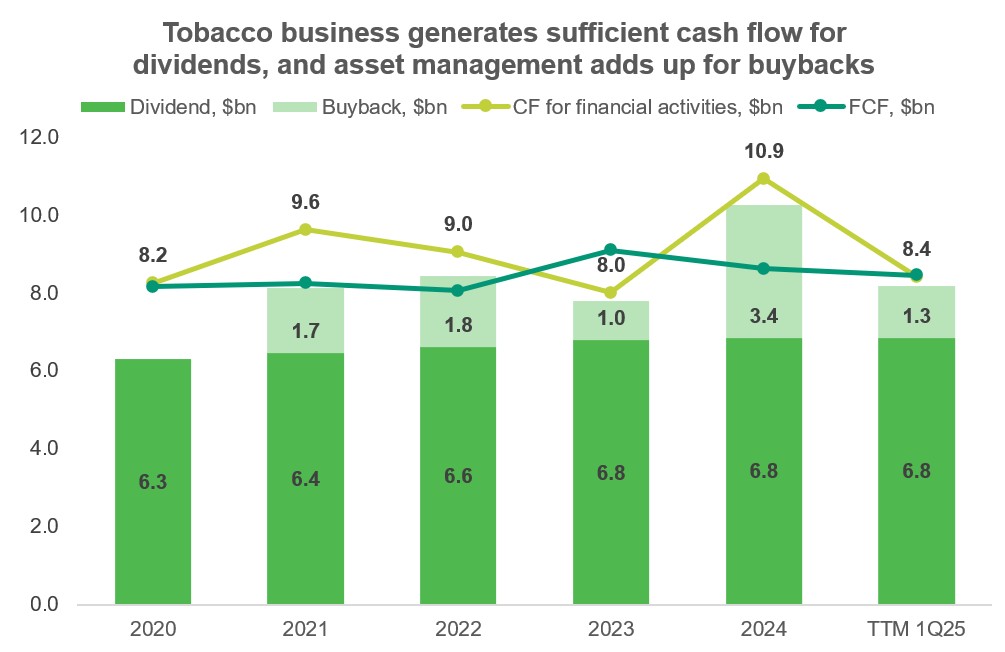

Altrias wachsende Dividenden werden jedoch zuverlässig durch den freien Cashflow sowie durch verbleibende Mittel nach Investitionsoperationen (einschließlich Zuflüssen aus dem Kauf und Verkauf von Vermögenswerten) gedeckt.

Mit anderen Worten, das Unternehmen muss die Schuldenlast nicht erhöhen, um das aktuelle Dividendeniveau zu unterstützen.

Darüber hinaus ist in den letzten fünf Jahren ein moderater Trend zur Schuldenreduzierung zu beobachten.

Darüber hinaus verwendet das Unternehmen signifikante einmalige Einnahmen für den Rückkauf von Aktien.

So brachte der Verkauf eines Teils des Anteils an Anheuser-Busch InBev Altria im Jahr 2024 2,35 Milliarden US-Dollar ein, wodurch das Unternehmen sein Aktienrückkaufvolumen von dem üblichen Bereich von 1-2 Milliarden US-Dollar auf 3,4 Milliarden US-Dollar erhöhen konnte.

Quelle: vom Autor erstellt

Obwohl diese Summe nur etwa 0,7% der aktuellen Marktkapitalisierung von Altria entspricht, kann der Aktienrückkauf die letztendliche Anlagerendite leicht erhöhen.

Für 2025 prognostiziert Altria ein Wachstum des bereinigten verwässerten Gewinns je Aktie (EPS) im Bereich von 2%–5%, ohne Berücksichtigung einmaliger Abschreibungen und anderer nicht permanenter Faktoren.

Nach der Überarbeitung der Prognose im 1. Quartal wurde der Zielbereich für den EPS auf 5,30 bis 5,45 US-Dollar angehoben, verglichen mit den zuvor genannten 5,22 bis 5,37 US-Dollar.

Insgesamt formt die Kapitalallokationspolitik von Altria und die moderat positive Jahresprognose das Bild eines zuverlässigen, konservativen Wertpapiers, das man in Zeiten aktueller Marktinstabilität sinnvoll im Portfolio halten kann.

Altria Finanzergebnisse

Die Finanzergebnisse von Altria für die letzten 12 Monate zum Ende des 1. Quartals 2025 sind wie folgt:

- Der Umsatz ging im Vergleich zu 2024 um 1,3% auf 23,7 Milliarden US-Dollar zurück.

- Der Bruttogewinn blieb nahezu unverändert, verlor nur 0,2%, während die Bruttomarge um 0,7 p.p. auf 60,5% stieg.

- Der operative Gewinn sank um 7,9% und belief sich auf 10,36 Milliarden US-Dollar, was zu einer Verringerung der operativen Marge um 3,1 p.p. führte. Hauptursache dafür war die Abschreibung von Goodwill in Höhe von 873 Millionen US-Dollar. Dennoch bleibt die Marge auf einem hohen Niveau – 43,7%.

- Der Nettogewinn ging aus den gleichen Gründen um 9,3% auf 10,2 Milliarden US-Dollar zurück, zudem aufgrund geringerer Einkünfte aus Beteiligungen an anderen Unternehmen.

Quelle: vom Autor erstellt

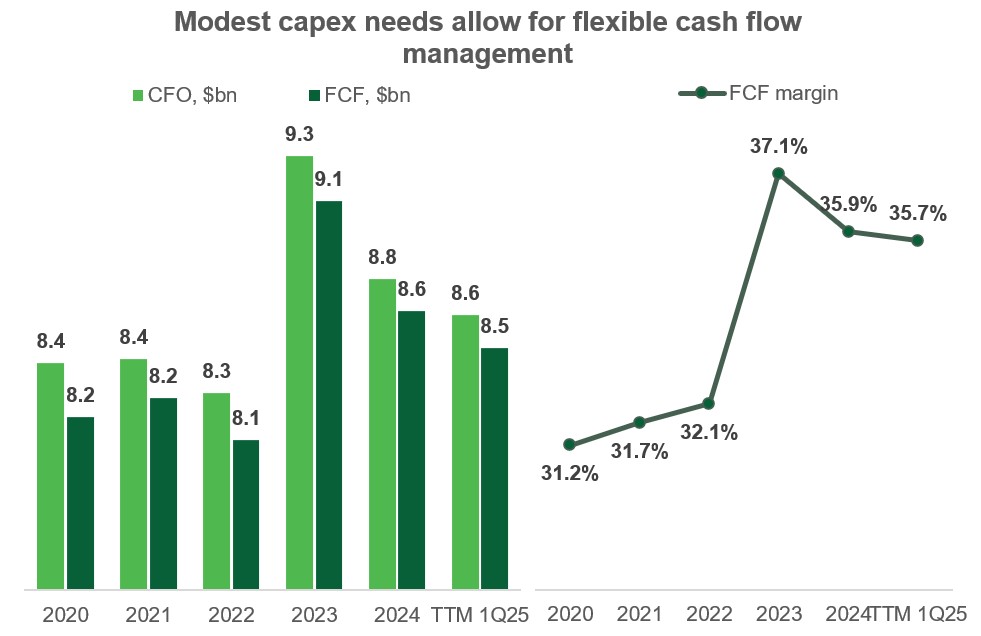

Altria hat geringe Kapitalausgaben, die wenig Einfluss auf die Cashflows haben, und die Hauptinvestitionstätigkeit konzentriert sich auf den Erwerb und Verkauf von Vermögenswerten, hauptsächlich im Bereich alternativer Tabakprodukte.

Das FCF-Volumen ist beeindruckend -35,7% des Umsatzes.

Selbst unter Berücksichtigung aktiver Investitionen erhält Altria stabil über 8 Milliarden US-Dollar verfügbar für finanzielle Operationen (Schuldentilgung, Aktienrückkauf), wobei mehr als 6 Milliarden US-Dollar für Dividenden und verschiedene Volumina für Rückkäufe vorgesehen sind.

Quelle: vom Autor erstellt

Am Ende des 1. Quartals 2025 betrug die Gesamtverschuldung von Altria 26,06 Milliarden US-Dollar, von denen nur 2,6 Milliarden US-Dollar kurzfristige Verbindlichkeiten sind, die das Unternehmen mit 4,73 Milliarden US-Dollar an liquiden Mitteln auf der Bilanz problemlos decken kann.

Die Nettoverschuldung befindet sich auf einem konservativen Niveau -1,53x EBITDA, und die Zinsabdeckung durch den operativen Gewinn beträgt etwa 9,9x.

Trotz des imposanten absoluten Volumens der Schulden steht Altria daher nicht unter Druck bezüglich der Kreditwürdigkeit.

Altria Bewertung

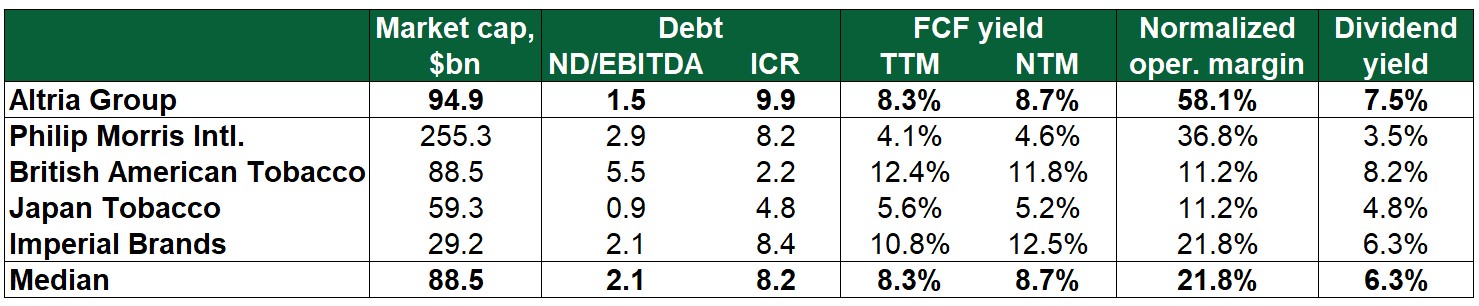

Unter den großen Tabakunternehmen zeichnet sich Altria durch eine außergewöhnlich hohe operative Marge und eine hohe Dividendenrendite bei relativ moderater Schuldenbelastung aus.

Gleichzeitig liegt die Bewertung des Unternehmens nach Multiplikatoren, die seine herausragende Rentabilität berücksichtigen, auf dem Niveau der Medianwerte der Branche.

Insbesondere wird Altria mit einem Rabatt von über 40% bewertet, wenn man die aktuellen Multiplikatoren P/E und EV/EBITDA betrachtet und in Bezug auf die meisten prognostizierten Multiplikatoren, mit Ausnahme von EV/Sales, etwa auf Medianebene bewertet.

Die zurückhaltende Bewertung im Vergleich zur Branche weist auf Wachstumspotenzial der Aktien hin, das durch die hohe Rentabilität des Unternehmens und seine Fähigkeit, Aktionäre großzügig zu belohnen, untermauert wird.

Quelle: vom Autor erstellt

Quelle: vom Autor erstellt

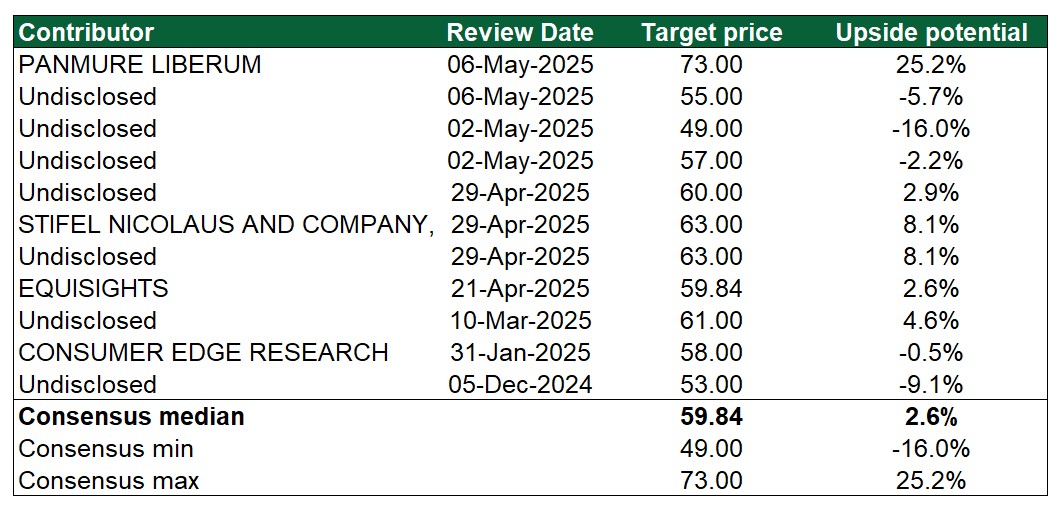

Dennoch, vor dem Hintergrund des anhaltenden Volumenrückgangs in der Branche gehen die Wertpapieranalysten in der Regel von einem begrenzten Wachstumspotenzial für Tabakunternehmen aus.

Gleichzeitig bleibt dieser defensive Sektor mit hoher Dividendenrendite bei Investoren gefragt, insbesondere in Zeiten von Marktunsicherheit. Infolgedessen folgen die Zielpreise der Analysten in der Regel der tatsächlichen Dynamik der Aktien – genau das ist bei Altria zu beobachten.

Die aktuellen Prognosen setzen den Medianzielkurs auf 59,84 US-Dollar pro Aktie fest, was nahe am Marktwert liegt.

Dabei legen die Analysten in den meisten Fällen ein Wachstumspotenzial von weniger als 10% zugrunde.

Diese Vorsicht hat jedoch Altria-Aktien nicht davon abgehalten, seit Jahresbeginn um 12% und in den letzten 12 Monaten um 28% zu steigen, während die Analysten mit Verzögerung ihre Prognosen überarbeiteten.

Sowohl das aktuelle Medianziel als auch der Marktpreis spiegeln die Erwartungen eines Nullwachstums der Dividenden wider, was der Strategie und Praxis des Unternehmens widerspricht, das Zahlungen stabil erhöht.

Altria Kursziele

Laut unserer internen Einschätzung könnte der Aktienkurs von Altria innerhalb der nächsten 12 Monate das Niveau von 68,00 US-Dollar je Aktie erreichen, was einem Anstieg von 12,2% gegenüber dem aktuellen Kurs entspricht — ohne Berücksichtigung der Dividendenrendite von 7,5%.

Quelle: vom Autor erstellt

Wesentliche Risiken

- Tabakunternehmen, einschließlich Altria, investieren aktiv in rauchfreie Produkte und in Cannabis verwandte Vermögenswerte, oft in erheblichen Beträgen. Plötzliche Änderungen in der Regulierung könnten den Wert dieser Investitionen mindern, Vermögensabschreibungen und Goodwill-Abschreibungen verursachen, was sich negativ auf den Nettogewinn auswirken würde.

- Ethikbedenken halten einige Investoren von Investitionen in Tabakunternehmen ab, sei es aus persönlichen Überzeugungen oder wegen ESG-Doktrinen. Gleichzeitig begrenzt diese für die Branche typische Besonderheit die Nachfrage nach den Aktien, was zu einer höheren Dividendenrendite beiträgt.

- Obwohl der Großteil der Tabakprodukte von Altria in den USA konsumiert wird, werden einige Rohstoffe für Zigarren und bestimmte Nikotinprodukte über Handelsintermediäre bezogen und können importiert sein. Altria ist somit teilweise von Risiken des Handelskriegs betroffen, die bei Erhöhung der Zölle zu Kostensteigerungen führen könnten. Das Volumen der betroffenen Produkte ist jedoch gering, und die Hauptgeschäftsbereiche, einschließlich Philip Morris USA, bleiben sicher.

Altria Group Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Weitere Trading News

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...

Aktie im Fokus: Wolters Kluwer – Analysten erwarten über 100% Kurspotenzial

Die Aktie des EuroStoxx50-Konzerns Wolters Kluwer notierte am 15. Januar 2026 auf einem hier für die Analyse relevanten Zwischenhoch von 115,055 Euro. Seitdem korrigierte das...

DAX von Vorfreude in New York angesteckt – Nvidia-Zahlen mischen die Karten neu

Der fast schon wieder euphorischen Vorfreude auf die Nvidia-Zahlen an der Wall Street konnte sich auch der DAX am Nachmittag nicht entziehen und ließ die...

Aktie im Fokus: DHL Group – Analysten sehen 34% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns DHL Group notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Symrise – zeigt seit Dezember mittelfristigen Aufwärtstrend

Die Aktie von Symrise (WKN: SYM999) weist einen intakten langfristigen Abwärtstrend auf. Zuletzt verzeichnete sie im vergangenen Dezember ein 7-Jahres-Tief bei 64,70 EUR und startete...

Aktie im Fokus: Siemens – Analysten erwarten über 35% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 06. März 2025 via Xetra auf einem Hoch von 244,85 Euro. Seitdem korrigierte die Aktie...

DAX vor möglicher Trendwende trotz Volatilität – Nvidia heute nachbörslich mit Zahlen

DAX tritt auf der Stelle: Chart-Signal deutet auf bullisches Reversal hin Ganz so lupenrein hat der DAX am gestrigen Dienstag das gewohnte Muster des „Auf...

Silber: neue Rekorde bei Gold treiben Silber Richtung Rekordhoch

Gewinnmitnahmen bei Gold am Dienstag lasteten auch auf dem kleineren Bruder namens Silber. Unterdessen wäre noch auf eine Story vom Wochenbeginn hinzuweisen, die auch noch...

DAX über 25 000 Punkten erwartet – Nvidia-Zahlen am Abend

Die Handelsvorgaben aus Asien sind gut, dort sorgte das Thema Künstliche Intelligenz bei den Technologietiteln zur Abwechslung mal wieder für Kursgewinne. Insbesondere Halbleiterwerte waren gefragt...

DAX Morgenanalyse: FMC und MTU mit starken Zahlen – Ausblick bremst Euphorie

Der Xetra-DAX schloss am Dienstag, den 24. Februar 2026 mit einem minimalen Kursverlust von 0,02 Prozent und 24.986,25 Punkten. Das Handelsvolumen via Xetra betrug rund...