Aktie im Fokus: Altria – Tabakgigant glänzt mit 7,6% Dividendenrendite und 20% Kurspotenzial

Altria Group (MO) — einer der Marktführer im US-amerikanischen Tabakmarkt. Das Unternehmen stellt Rauchwaren, Kautabak und andere Tabakprodukte her und vertreibt diese.

Im Segment Rauchwaren produziert Altria Zigaretten unter der Marke Philip Morris USA sowie Zigarren und Pfeifentabak unter der Marke Middleton. In der Kategorie rauchloser Tabakprodukte bietet das Unternehmen Kautabak (MST), Snus sowie Nikotinbeutel unter der Marke Helix an.

Das Segment „Sonstiges“ umfasst die Abteilung NJOY und das internationale Geschäft von Helix.

Altria wurde 1919 gegründet und erhielt seine aktuelle Struktur nach der Ausgliederung des internationalen Geschäfts von Philip Morris im Jahr 2008.

Was ist die Idee?

-

Trotz des Rückgangs des Tabakkonsums in den USA sorgt die Premium-Positionierung von Altria-Produkten für Preisstabilität und konstante Nachfrage. Dies ermöglicht es dem Segment des traditionellen Tabaks, eine hohe operative Marge beizubehalten und einen erheblichen Cashflow zu generieren, der in Investitionen in alternative Produkte und die Auszahlung von Aktionärsvergütungen investiert wird.

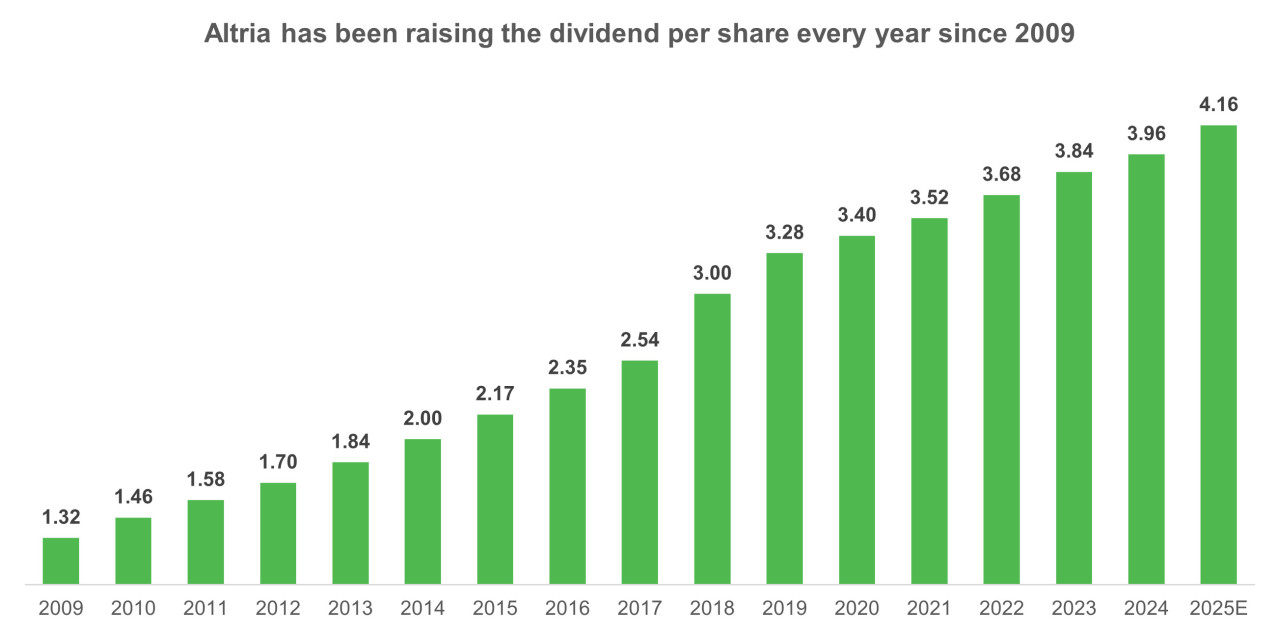

- Altria erhöht die Dividenden jährlich seit 2009. Die Forward-Dividendenrendite der Aktien liegt bei 7,5% und wird durch die stabile Generierung von freiem Cashflow unterstützt. Darüber hinaus führt das Unternehmen regelmäßig Rückkäufe von Aktien im Umfang von 1–3 Milliarden Dollar pro Jahr durch, je nach Produktportfolio-Managementstrategie.

- Alternative Nikotinprodukte haben einen bemerkenswerten Marktanteil erlangt, der auf ein junges Publikum ausgerichtet ist, und sind ein langfristiger Wachstumstreiber der Branche. Eines der Projekte von Altria in dieser Kategorie steht derzeit vor rechtlichen Herausforderungen, aber die anderen Produkte zeigen attraktive Wachstumsraten und stärken die Position des Unternehmens auf den jeweiligen Märkten. Die Einführung neuer Produkte eröffnet Altria zusätzliche Wachstumsmöglichkeiten in der Zukunft.

- Trotz der Schwierigkeiten bei der Rückkehr von E-Zigaretten auf den Markt aufgrund neuer rechtlicher Auseinandersetzungen haben die aktuellen Verzögerungen bei der Einführung neuer Produkte keinen wesentlichen Einfluss auf die Stabilität der Dividendenzahlungen von Altria in der mittelfristigen Perspektive. Dies macht das aktuelle Kursniveau der Aktien attraktiv für den Einstieg.

Warum gefällt uns Altria Group Inc ?

Grund 1: Ausgewogenes Produktportfolio mit Schwerpunkt auf Premium-Marken

Altria Group ist ein Tabakunternehmen, das eine Reihe von Tochtergesellschaften besitzt, die sowohl im Bereich traditioneller Tabakprodukte als auch im Segment neuer Tabakinitiativen tätig sind.

Zu ihren Marken gehören:

- Philip Morris USA — die amerikanische Abteilung von PM, die Zigaretten unter der Kultmarke Marlboro vertreibt;

- John Middleton — führender amerikanischer Zigarrenhersteller;

- U.S. Smokeless Tobacco Company (USSTC) — produziert feuchten, rauchlosen Tabak (Snus) unter den Premium-Marken Copenhagen und Skoal sowie unter der erschwinglicheren Marke Red Seal;

- Helix — Hersteller von Nikotinbeuteln (Pouches) on!, die in den USA und im Ausland verkauft werden;

- das Unternehmen NJOY, das elektronische Verdampferprodukte (e-vapor products) vertreibt.

Das Rückgrat des Geschäfts von Altria bleibt zweifellos Marlboro, die am meisten verkaufte Zigarettenmarke in den USA seit 50 Jahren. Trotz des anhaltenden Trends zur Reduzierung des Tabakkonsums im Land rauchen nach wie vor etwa 11% der erwachsenen Bevölkerung. Darüber hinaus wird der Rückgang der Verkaufsvolumen teilweise durch Preissteigerungen kompensiert, und die hohe operative Marge des Tabakgeschäfts garantiert stabile Einnahmen.

So schwankte die Schätzung des Rückgangs der physischen Verkaufsvolumen auf dem Zigarettenmarkt im Jahr 2025 zwischen 8,5% und 9,0%, wobei etwa 2,5 Prozentpunkte (p.p.) auf den langfristigen Rückgang des Konsums zurückzuführen sind, 2,1 p.p. auf die Preiselastizität und 3,9 p.p. auf eine Reihe anderer Faktoren, einschließlich der Verlagerung der Nachfrage auf andere Kategorien von Tabakprodukten und makroökonomischer Effekte.

Altrias Positionen im traditionellen Zigarettenmarkt sind dank der hohen Quote von Premium-Produkten im Portfolio geschützt — sie machen fast 96% der Verkaufsvolumen aus. Dies gibt dem Unternehmen Preismacht und Verkaufsstabilität, trotz negativer Branchentrends. Unter diesen schwierigen Bedingungen nimmt PM USA 45,4% der gesamten Einzelhandelsverkäufe ein, während die Hauptmarke Marlboro 59,6% des Premium-Segment des US-Marktes ausmacht und die Zigarren von Middleton die Premium-Nische mit stabilerer Nachfrage abdecken.

Infolgedessen ging der Umsatz des Altria-Segments für Raucherprodukte nur um 3,6% im Jahresvergleich (y/y) in den ersten neun Monaten des Jahres 2025 zurück, während der operative Gewinn sogar um 1,9% stieg, da die operative Marge auf beeindruckende 63,8% anstieg. Somit bleibt das Segment traditioneller Tabakprodukte eine stabile Gewinnquelle für Altria, die zur Finanzierung von Innovationen und zur Belohnung von Aktionären verwendet wird.

Der allgemeine Rückgang des Zigarettenkonsums ist in erster Linie auf junge Erwachsene zurückzuführen — die zuvor am stärksten rauchende Gruppe. Aber genau diese Altersgruppe ist zum Hauptkonsumenten von elektronischen Zigaretten und Vapes geworden. Laut Umfragen beträgt der Anteil der Vape-Konsumenten 7% aller Befragten, wobei er bei 18- bis 29-Jährigen 18% beträgt und bei 30- bis 49-Jährigen 8%.

Ein mehr nischiger, aber vielversprechender Bereich bleiben rauchlose Tabak- und Nikotinprodukte. Sie erhalten zusätzliche Unterstützung durch die fortlaufende Verschärfung der Vorschriften in Bezug auf das Rauchen an öffentlichen Orten. Der Komfort des Konsums und ein breites Geschmacksangebot tragen zu ihrer Popularisierung bei. Das weltweite Volumen des rauchlosen Tabakmarktes wird in 2024 auf $18,75 Milliarden geschätzt, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6% über die nächsten fünf Jahre hinweg.

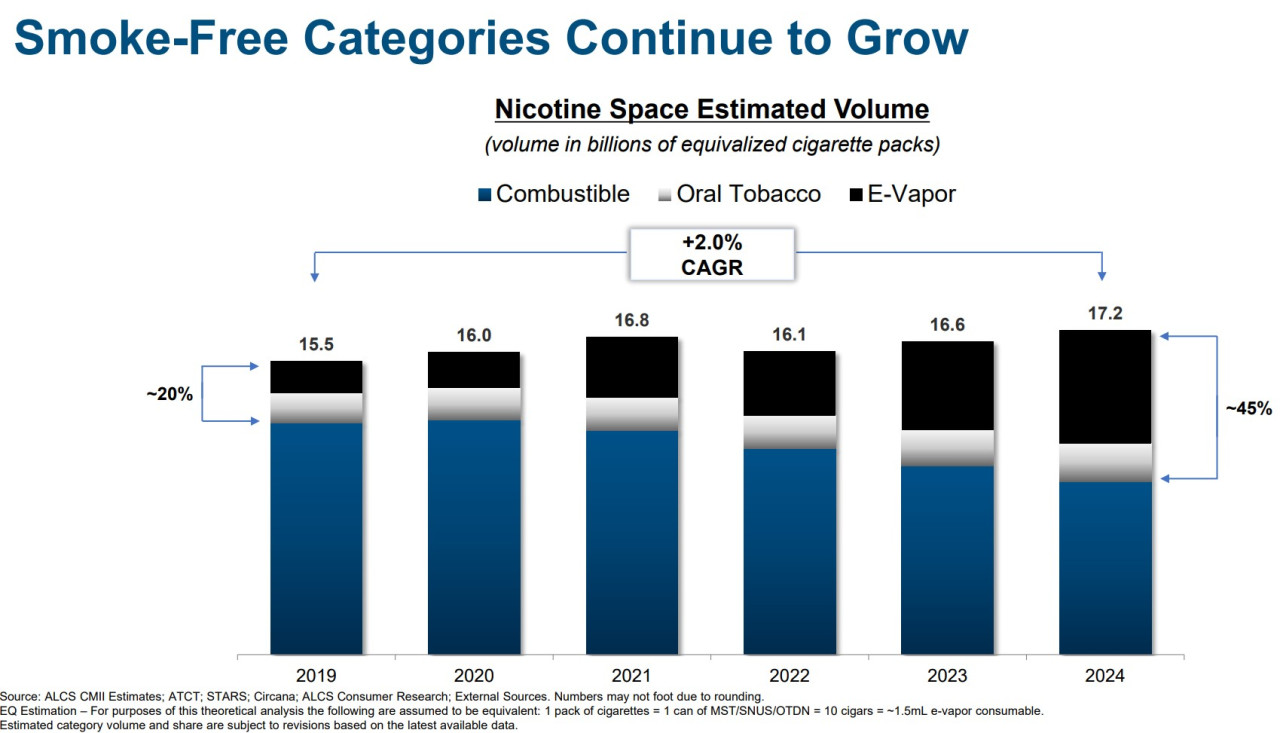

Diese Trends spiegeln die strukturellen Veränderungen im Tabakmarkt wider. Um sich an diese Veränderungen anzupassen, verfolgt Altria die Strategie Moving Beyond Smoking („Hinaus über das Rauchen“), die eine Diversifikation des Geschäfts durch Produkte vorsieht, die als weniger schädlich, sozial akzeptabler und bei der jungen Generation beliebter wahrgenommen werden.

Den Schätzungen des Unternehmens zufolge, die Ende 2024 abgegeben wurden, erreichte die Zahl der erwachsenen Konsumenten in den Kategorien e-vapor und rauchloser Tabak 28 Millionen Menschen, und der Anteil der rauchlosen Produkte am gesamten Nikotinkonsum belief sich auf fast 45%. Dank des vorauseilenden Wachstums dieses Segments wuchs der Konsum von Nikotinprodukten insgesamt in den letzten fünf Jahren durchschnittlich um 2% pro Jahr.

Quelle: Altria 2024 presentation

Altria erweitert seine Präsenz in verschiedenen Kategorien, um den Markttendenzen zu entsprechen. So beinhaltet das Segment für rauchlosen Tabak des Unternehmens sowohl stagnierende Produkte wie Kautabak als auch wachsende, zum Beispiel Nikotinbeutel. Infolgedessen bleiben die Wachstumsraten des Segments recht niedrig — nur 0,6% in den ersten neun Monaten des Jahres 2025.

Gleichzeitig tragen rauchlose Tabakprodukte erheblich zur Gesamtprofitabilität bei, indem sie etwa 13,4% des Nettoumsatzes generieren und eine operative Rentabilität von 68,7% in den ersten neun Monaten des Jahres 2025 zeigen.

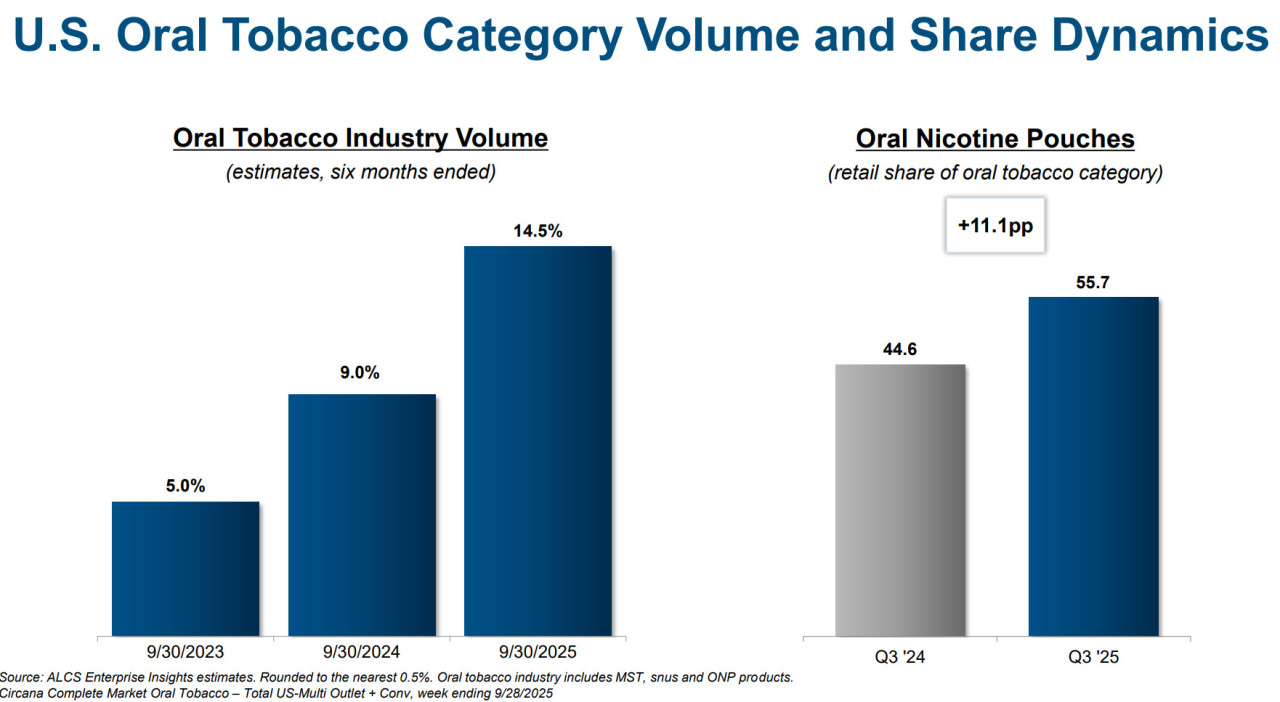

Aromatisierte Nikotinbeutel bleiben im Fokus der Investoren. Bis Ende des 3. Quartals 2025 nahmen diese Produkte 55,7% des Marktes für rauchlosen Tabak in den USA ein, und ihre Durchdringung stieg um 11,1 p.p. y/y. Auf diesem Markt zeigt das Produkt on! von Helix besonders starke Dynamik.

Dank aktivem Marketing nimmt es 8,7% des Marktanteils ein, wobei dieser Anteil in den ersten neun Monaten des Jahres 2025 um 0,8 p.p. y/y stieg.

Das Management fügte hinzu, dass eine hohe Promo-Aktivität auf dem Markt zu einem Rückgang der durchschnittlichen Einzelhandelspreise im Land um 7% im 3. Quartal führte. Dennoch wird on! als Premium-Produkt positioniert: Es gelang ihm, seinen Marktanteil zu halten, trotz einer Preiserhöhung von 1,5%.

Vor diesem positiven Trend hat Altria eine Reihe von Schritten unternommen, um ihre Position zu stärken. Erstens, im 3. Quartal 2025 brachte das Unternehmen eine noch luxuriösere Version seines Produkts — on!PLUS — auf den Markt in den Bundesstaaten Florida, North Carolina und Texas und stellte es in drei Geschmacksrichtungen und drei Stärkegraden vor.

Darüber hinaus könnte sich das regulatorische Umfeld für innovative rauchlose Produkte verbessern: Im September startete die US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde (FDA) ein Pilotprogramm zur vereinfachten Vorabprüfung von Nikotinbeuteln vor der Markteinführung, und das on!PLUS-Produkt war Teil des Programms.

Sollte das erfolgreich verlaufen, wird es den Prozess der regulatorischen Entscheidungen über rauchlose Produkte beschleunigen und günstige Bedingungen für die Einführung neuer Produkte auf den Markt schaffen.

Darüber hinaus investiert Altria eine ungenannte Summe in den Erwerb eines Anteils an der Snus-Produktion, die Nikotinbeutel unter der Marke Loop herstellt, was die rauchlose Produktlinie des Unternehmens ergänzen wird.

Darüber hinaus planen die Parteien, Möglichkeiten auf dem Markt für nikotinfreie Produkte in den USA zu untersuchen.

Obwohl die Richtungen der Zusammenarbeit in diesem Bereich bislang grob umrissen sind, könnten sie Altrias Produktportfolio in der vielversprechenden Nische stärken.

Quelle: Altria Q3 2025 earnings presentation

Ein weiterer vielversprechender Bereich in der Tabakindustrie sind elektronische Verdampferprodukte (e-vapor products). In diesem Bereich hat Altria die folgenden Schritte unternommen:

- Im Juni 2023 erwarb Altria 100% der NJOY Holdings — dem einzigen zugelassenen Verkäufer von Tabak- und Menthol-E-Vapor-Produkten in den USA.

- Gründung eines Gemeinschaftsunternehmens mit JTI namens Horizon, an dem Altria 75% hält. Die Aktivitäten dieses Joint Ventures zielen auf die Kommerzialisierung von Heat-Not-Burn-Systemen in den USA ab. Das erste Produkt, das auf den Markt kommen soll, ist Ploom , das sich derzeit in der regulatorischen Prüfung befindet.

- Testen des Heat-Not-Burn-Systems SWIC, das Kapseln anstelle von Sticks verwendet, auf internationalen Märkten.

Im Vaporizers-Segment steht Altria vor zwei Hauptproblemen.

Das erste ist der illegale Handel. Während Tabakunternehmen Zeit und Ressourcen aufwenden, um regulatorische Hürden für die Einführung neuer Produkte zu überwinden und Gesundheitsanforderungen zu erfüllen, tauchen illegale Vapes ohne Genehmigungen auf dem Markt auf und werden zu niedrigen Preisen verkauft.

Altria unterstützt die Bundesbehörden bei der Koordination von Razzien und stellt eine verstärkte Kontrolle im ganzen Land fest — sowohl in Geschäften als auch an Grenzen. Das Problem kann nicht kurzfristig gelöst werden, aber anhaltender Druck seitens der Regulierungsbehörden könnte die Situation in Zukunft verbessern und den Verkauf legaler Produkte unterstützen.

Das zweite Problem sind die rechtlichen Auseinandersetzungen zwischen NJOY und Juul. Ende 2024 hatte NJOY einen Marktanteil von 6,4% bei elektronischen Vapes und zeigte ein robustes zweistelliges Wachstum der Verkaufsvolumen. Die Aussichten des Unternehmens wurden jedoch weniger sicher, nachdem ein Verbot für den Verkauf seiner Produkte aufgrund eines Patentstreits mit Juul erlassen wurde, der die Vaping-Technologien betraf.

Dieses Verbot stellt ein Risiko für Altrias Pläne im Vapes-Segment dar, und die Auswirkungen des Streits spiegelten sich bereits in den Finanzergebnissen des Unternehmens wider — in Form einer Goodwill-Abschreibung im 1. Quartal 2025. Obwohl NJOY das Gerät ACE überarbeitete, um die Verstöße gegen alle vier strittigen Patente zu beheben, bleibt der Zeitrahmen für die Rückkehr des Produkts auf den Markt unklar. Im 3. Quartal 2025 begannen beide Unternehmen neue Gerichtsverfahren gegeneinander — sowohl vor dem Bundesgericht als auch vor der Internationalen Handelskommission (ITC), wobei eine endgültige Entscheidung nicht vor 2027 erwartet wird.

Obwohl diese Nachricht Druck auf die Bewertungen von Altria nach der Veröffentlichung der Berichtergebnisse ausgeübt hat und den Prozess der Umstellung des Produktportfolios auf Alternativen zu Zigaretten erschweren könnte, beeinträchtigt sie nicht den Schlüsselvorteil des Unternehmens — die außergewöhnlich hohe Rentabilität und die Fähigkeit, Dividenden auszuschütten.

Somit gewährleistet die Stabilität des Tabakgeschäfts von Altria genügend Spielraum für Experimente mit neuen Formaten und die Erweiterung des Zielpublikums. Wir betrachten die Altria-Aktien als eine äußerst stabile Einkommensquelle aufgrund der unelastischen Nachfrage, der Preismacht des Premium-Portfolios und der Wachstumsmöglichkeiten durch neue Konsumformen von Nikotin.

Grund 2: Hohe und nachhaltige Dividendenrendite in Kombination mit flexiblen Aktienrückkäufen

Angesichts der Praxis jährlicher Dividendenerhöhungen zur Jahresmitte kann bis Ende der nächsten zwölf Monate eine noch höhere Rendite erwartet werden. Basierend auf einem Konsens-Analystenprognose wird die voraussichtliche Dividendenrendite von Altria im nächsten Jahr 7,6% erreichen.

Quelle: vom Autor erstellt

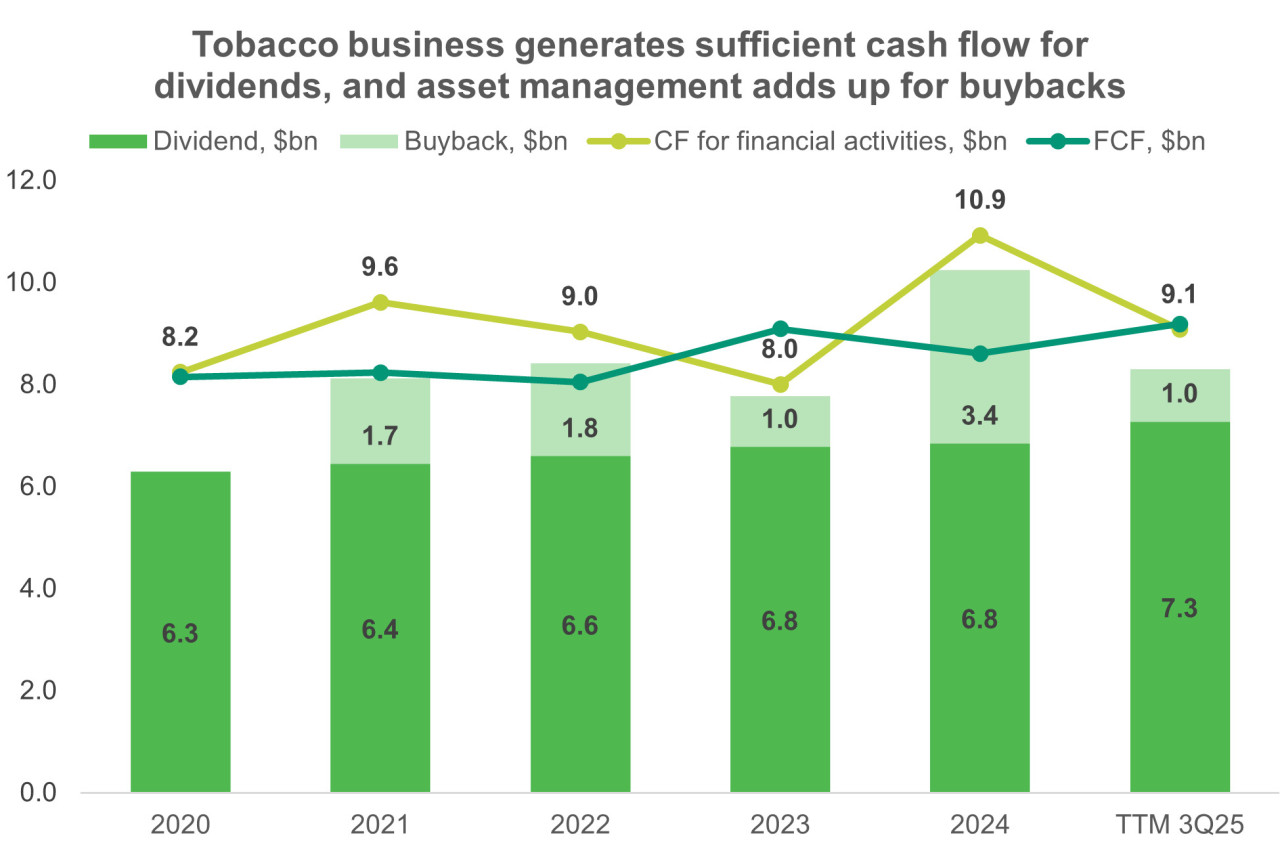

Großzügige Dividenden vor dem Hintergrund von branchenspezifischen Herausforderungen werfen Fragen über die Fähigkeit des Unternehmens auf, solche Ausschüttungen in der Zukunft aufrechtzuerhalten. Allerdings erhöht Altria beständig die Mittel, die an Aktionäre in Form von Dividenden ausgeschüttet werden, wobei diese Beträge durch den freien Cashflow und den Cash-Bestand nach Investitionsoperationen zuverlässig gedeckt sind (berücksichtigt man die zufließenden Mittel aus Kauf und Verkauf von Vermögensgegenständen).

Das heißt, dass das Unternehmen keine zusätzliche Verschuldung aufnehmen muss, um die Dividendenzahlungen aufrechtzuerhalten, und in den letzten fünf Jahren war eher ein Trend zur moderaten Schuldenreduktion zu beobachten.

Wesentliche einmalige Geldzuflüsse werden zusätzlich für Aktienrückkäufe verwendet. Ein Beispiel ist das Jahr 2024, als der Verkauf eines Teils von Altrias Anteil an Anheuser-Busch InBev dem Unternehmen $2,35 Milliarden einbrachte und ihm die Möglichkeit gab, das Rückkaufvolumen von einem üblichen Bereich von $1–$2 Milliarden auf $3,4 Milliarden zu erhöhen.

Quelle: vom Autor erstellt

In den ersten neun Monaten des Jahres 2025 kaufte das Unternehmen eigene Aktien im Wert von $712 Millionen zurück und erweiterte das Rückkaufprogramm auf $2 Milliarden bis Ende 2026. Während der verbleibende autorisierte Betrag von $1,29 Milliarden nur 1,3% der aktuellen Marktkapitalisierung entspricht, könnte er die Gesamtrentabilität der Investition etwas verbessern, indem die im Umlauf befindlichen Aktien reduziert werden.

Insgesamt formen die Kapitalallokationspolitik von Altria und die moderat positive Prognose für das Jahr ein Bild einer zuverlässigen, konservativen Aktie, die es wert ist, in einem Portfolio gehalten zu werden, angesichts der aktuellen Unsicherheiten.

Altria Finanzergebnisse

Die Finanzergebnisse von Altria in den letzten 12 Monaten bis zum Ende des 3. Quartals 2025 sind wie folgt:

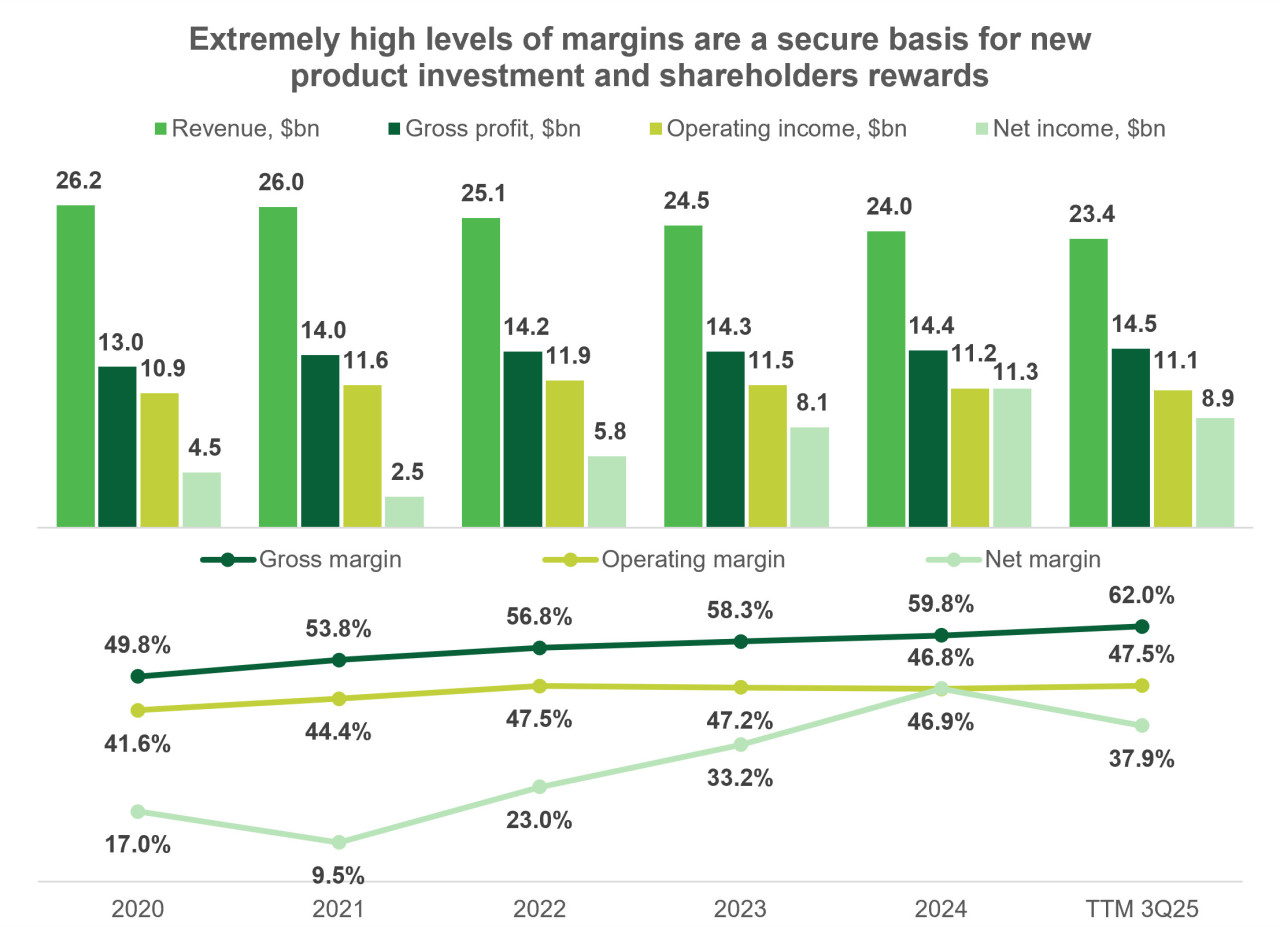

- Der Umsatz ging im Vergleich zu 2024 um 2,5% zurück und lag bei $23,4 Milliarden.

- Der Bruttogewinn stieg leicht um 1,0% auf $14,5 Milliarden und die Bruttomarge verbesserte sich um 2,2 p.p. auf 62,0%.

- Der operative Gewinn sank um 1,0% auf $11,1 Milliarden. Der Hauptgrund für den Rückgang war eine Goodwill-Abschreibung in Höhe von $873 Millionen. Nichtsdestotrotz bleibt die operative Marge auf einem hohen Niveau — 43,7% und stieg um 0,7 p.p. y/y.

- Der Nettogewinn sank aufgrund eines einmaligen Ertrags in Höhe von $2,7 Milliarden aus dem Verkauf der Vermarktungsrechte an IQOS-Systemen im Vorjahr, der die Vergleichbarkeit der Daten beeinflusst, um 21,3% auf $8,9 Milliarden. Die Nettorentabilität kehrte zu einem normalisierten Niveau von 37,9% zurück.

Quelle: vom Autor erstellt

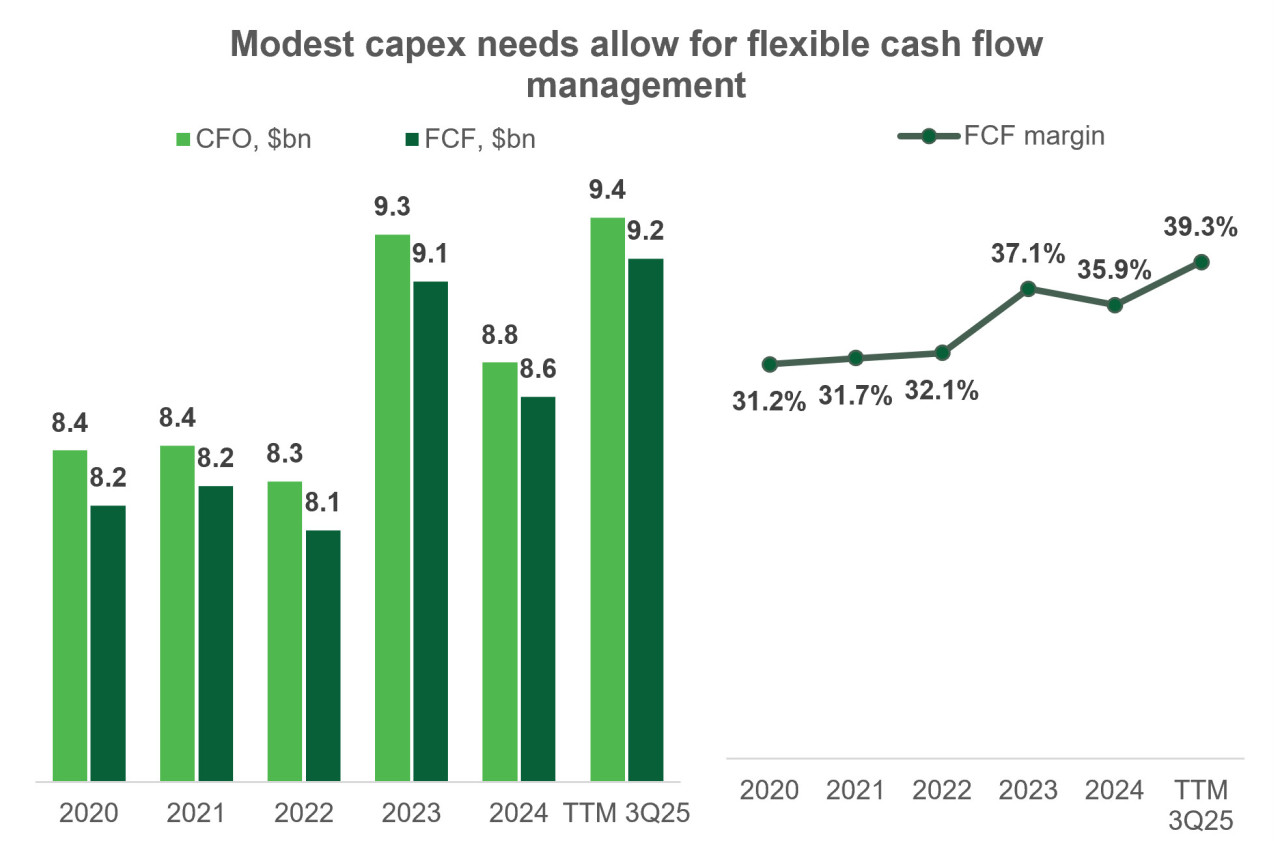

Der operative Cashflow stieg um 6,9% auf $9,36 Milliarden und der freie Cashflow (FCF) stieg um 6,7% auf $9,2 Milliarden.

Altria hat geringe Investitionsausgaben, die kaum Auswirkungen auf die Cashflows haben, und die Hauptinvestitionstätigkeit konzentriert sich auf den Erwerb und Verkauf von Vermögenswerten, hauptsächlich im Bereich alternativer Tabakprodukte.

Das FCF-Volumen ist beeindruckend — 39,3% des Umsatzes. Auch mit aktiven Investitionen behält Altria stabil über $8 Milliarden, die für Finanzoperationen (Schuldenabbau, Aktienrückkäufe) verfügbar sind, und richtet mehr als $6 Milliarden auf Dividenden und verschiedene Volumina auf Rückkäufe.

Quelle: vom Autor erstellt

Ende des 3. Quartals 2025 betrug die gesamte Verschuldung von Altria $27,7 Milliarden, von denen nur $1,57 Milliarden kurzfristige Verbindlichkeiten sind, die das Unternehmen problemlos mit $3,47 Milliarden an Barmitteln decken kann.

Die Nettoverschuldung liegt auf einem konservativen Niveau — 1,85x EBITDA, und die Zinsdeckung durch den operativen Gewinn beträgt etwa 10,4x. Trotz des beträchtlichen absoluten Schuldenvolumens hat Altria somit keine Schwierigkeiten, was die Kreditwürdigkeit betrifft.

Altria Bewertung und Wachstumspotential

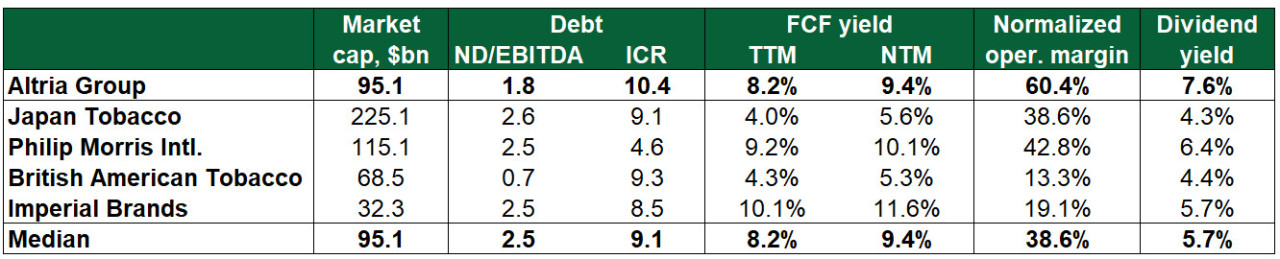

Unter den großen Tabakunternehmen sticht Altria durch seine extrem hohe operative Marge und Dividendenrendite bei gleichzeitig sehr moderatem Schuldenniveau hervor. Gleichzeitig wird das Unternehmen, wenn man seine herausragende Profitabilität bei den bewertungsrelevanten Multiplikatoren berücksichtigt, auf dem Niveau der Medianwerte der Branche bewertet.

Insbesondere wird Altria mit einem Rabatt von über 30% bewertet, wenn man die aktuellen P/E- und EV/EBITDA-Multiplikatoren betrachtet, und wird etwa auf Median-Niveau der meisten prognostizierten Multiplikatoren, mit Ausnahme von EV/Sales, bewertet.

Die zurückhaltende Bewertung im Vergleich zur Branche deutet auf ein Wachstumspotenzial der Aktien hin, das durch die hohe Rentabilität des Unternehmens und seine Fähigkeit, Aktionäre großzügig zu belohnen, begründet ist. Heute bietet Altria eine zukunftsgerichtete Dividendenrendite von 7,6% an — mehr als der aktuelle annualisierte Quartalsdividende, was darauf hindeutet, dass der Markt im nächsten Jahr eine weitere Dividendenerhöhung erwartet.

Quelle: vom Autor erstellt

Altria Aktie Kursziele

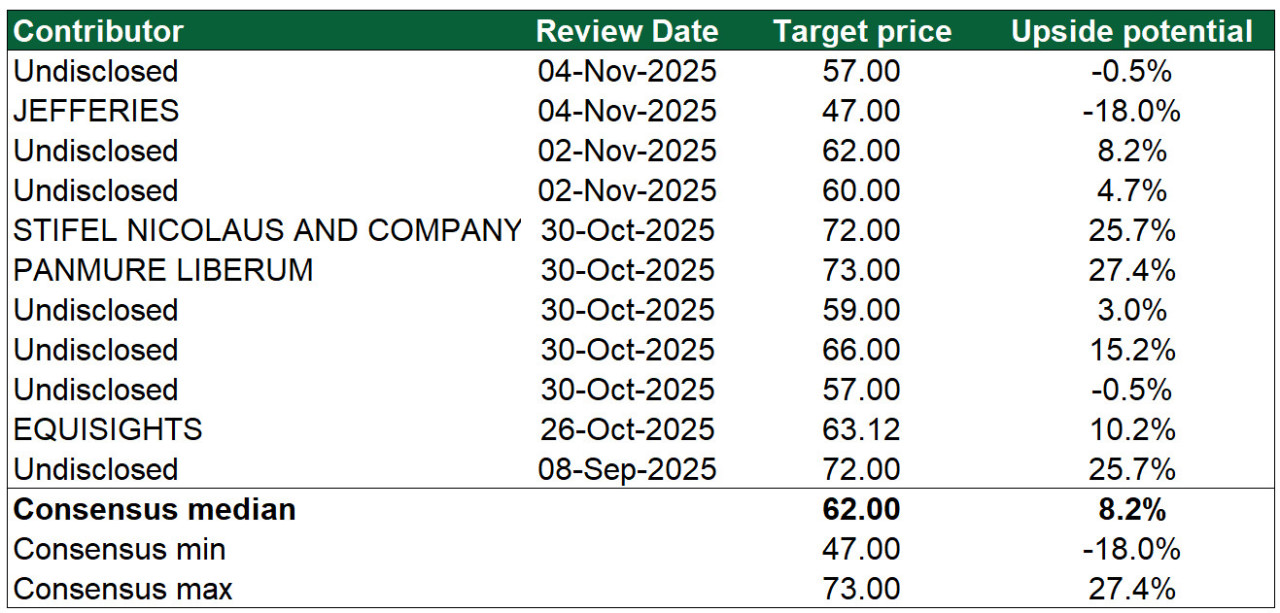

Nichtsdestotrotz, aufgrund des anhaltenden Rückgangs der Verkaufsvolumen in der Branche legen Börsenanalysten normalerweise ein begrenztes Wachstumspotenzial für Tabakunternehmen zugrunde. Gleichzeitig ist diese defensive Industrie mit hoher Dividendenrendite bei Anlegern begehrt, vor allem in unsicheren Zeiten.

Daher folgen die Zielpreise der Analysten in der Regel der tatsächlichen Aktienkursentwicklung und genau das geschieht derzeit bei Altria. Die aktuellen Prognosen setzen den Median-Zielpreis auf nur $62,0 pro Aktie, was nur 8,2% höher ist als der aktuelle Marktpreis, und die Schätzungen des Wachstumspotenzials variieren erheblich.

Der aktuelle Zielpreis entspricht etwa der Annahme eines Nullwachstums der Dividenden in der Zukunft, was der Strategie und der etablierten Praxis des kontinuierlichen Dividendenwachstums des Unternehmens widerspricht. Unsere interne Bewertung deutet darauf hin, dass die Altria-Aktien in den nächsten 12 Monaten auf $69,0 steigen könnten, was ein Wachstum von etwa 20% zusätzlich zur Dividendenrendite von 7,6% impliziert.

Diese Bewertung geht von der Annahme aus, dass die aktuellen Marktbedingungen erhalten bleiben, jedoch könnte ein Rückgang der Zinssätze und Marktrenditen in der Zukunft als Katalysator für eine positive Neubewertung von Dividendenaktien wie Altria dienen.

Quelle: vom Autor erstellt

Hauptsächliche Risiken

- Tabakunternehmen, einschließlich Altria, versuchen in erheblichem Umfang, in rauchlose Produkte und Cannabis-bezogene Geschäfte zu investieren. Plötzliche regulatorische Änderungen könnten den Wert dieser Investitionen verringern, Abschreibungen von Vermögenswerten und Goodwill verursachen und die Nettogewinn negativ beeinflussen.

- Ethische Überlegungen schrecken einige Investoren von Investitionen in Tabakunternehmen ab, entweder aufgrund persönlicher Überzeugungen oder ESG-Grundsätzen. Diese gemeinsame Brancheneigenschaft ermöglicht es jedoch, eine hohe Dividendenrendite beizubehalten, da die Nachfrage nach den Aktien begrenzt ist.

- Obwohl der Hauptanteil der Tabakprodukte in den USA konsumiert wird, wird ein Teil des Rohstoffs für Zigaretten und einige Nikotinprodukte über Händler bezogen und könnte importiert werden. Infolgedessen könnte Altria teilweise den Risiken durch Handelskriege ausgesetzt sein, durch steigende Kosten bei der Einführung von Zöllen. Das Volumen der betroffenen Produkte ist jedoch begrenzt, und wichtige Geschäftsbereiche, einschließlich PM USA, sind sicher.

Altria Group Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Kimco Realty Corporation (KIM) ist ein Immobilien-Investmentfonds (REIT), der sich auf Einzelhandelsimmobilien spezialisiert hat und einer der größten Besitzer von Freiflächen-Einkaufszentren in den USA ist. Zum 30. September 2025 befanden sich im Portfolio des Fonds 564 Einkaufszentren in 30 Bundesstaaten mit der höchsten Konzentration an Objekten in den Regionen des „Sun Belt“ und an den…

BP (BP) ist eines der weltweit größten vertikal integrierten Öl- und Gasunternehmen, das Geschäfte entlang der gesamten Wertschöpfungskette betreibt, von der Exploration und Produktion bis hin zur Veredelung, dem Transport und dem Vertrieb von Öl- und Gasprodukten. Das 1909 gegründete Unternehmen ist heute in Dutzenden von Ländern tätig und bleibt ein wichtiger Akteur in der…

Bristol Myers Squibb (BMY) — ein großes globales Biopharmaunternehmen, das verschreibungspflichtige Medikamente zur Behandlung schwerer chronischer und onkologischer Erkrankungen entwickelt und vertreibt. Die Hauptbereiche sind: Onkologie und Hämatologie (Krebs und andere Bluterkrankungen), Herz-Kreislauf-Erkrankungen, Immunologie und Neurowissenschaften. Die Medikamente des Unternehmens werden bei Lungen- und Hautkrebs, multiplem Myelom, Herzinsuffizienz, Erkrankungen des Immunsystems und psychischen Störungen eingesetzt.…

Freedom Holding Corp. (Nasdaq: FRHC), die Muttergesellschaft der Investmentplattform Freedom24, veröffentlichte die Finanzergebnisse für das zweite Quartal und das erste Halbjahr des Geschäftsjahres 2026, das am 30. September 2025 endete. Das Unternehmen berichtete über einen Gesamtumsatz von 526,1 Millionen US-Dollar im zweiten Quartal und 1,06 Milliarden US-Dollar in der ersten Hälfte des Geschäftsjahres. Der Nettogewinn…

Weitere Trading News

Gold: Starkes Jahr 2025 mit Rekordgewinnen – Zinssenkungen in 2026 dürften Goldpreis weiter befeuern!

Heftige Kurskorrekturen zum Jahresende – Gold wies intraday am Montag, den 29. Dezember 2025 eine recht hohe Handelspanne von rund 250 US-Dollar auf. Ungeachtet der...

Vorabpauschale: Warum viele Fondsanleger im Januar Post vom Finanzamt bekommen

Wer in Fonds investiert, sollte Anfang 2026 genauer auf sein Depot schauen – denn dann wird für viele Anlegerinnen und Anleger die sogenannte Vorabpauschale fällig....

Aktien 2025: Das dritte starke Jahr in Folge

Im Jahr 2025 konnte der DAX ein Plus von gut 22 Prozent generieren. Damit hat sich der positive Trend der vergangenen Jahre fortgesetzt. Auch 2023...

DAX Morgenanalyse: KI-Trends prägen 2026 trotz Minimalgewinns

Dax Chart Der Xetra-DAX ging am Montag, den 29. Dezember 2025 mit einem minimalen Kursgewinn von 0,05 Prozent und 24.351,12 Punkten aus dem Handel. Das...

Boerse Stuttgart Group mit Rekordjahr 2025

In einem äußerst dynamischen Marktumfeld hat die Boerse Stuttgart Group 2025 wie im Vorjahr einen neuen Ertragsrekord erzielt. Sie war in allen strategischen Geschäftsfeldern sehr...

flatexDEGIRO wird Europäische Gesellschaft und erweitert Vorstand mit Jens Möbitz

flatexDEGIRO, eine der führenden europäischen Plattformen für den Vermögensaufbau, hat ihre Rechtsform von einer deutschen Aktiengesellschaft (AG) in eine Europäische Gesellschaft (Societas Europaea, SE) geändert....

Investmentausblick: Das Jahr 2026 in Konsenszahlen

Eurizon: Was hält das Jahr 2026 für uns bereit? Antworten auf diese Frage liefern die Prognosen von Ökonomen und Finanzanalysten ebenso wie die in den...

Silber: Neue Rekorde lassen Silberpreise in die Höhe schnellen – doch erste Gewinnmitnahmen drücken Kurs

Silber ist und bleibt die Rakete in 2025 – besonders am zweiten Weihnachtsfeiertag ging es in den USA und Asien kräftig bergauf. An der US-Terminbörse...

DAX von Gewinnmitnahmen ausgebremst – Geopolitik bleibt im Fokus

Auch wenn der Goldpreis nach seiner Weihnachtsrally auf über 4.500 Dollar heute wieder deutlich verliert, sollte die Story der nach Rendite und gleichzeitig Sicherheit suchenden...

Der steinige Weg zur halben Million

Ein Vermögen von 500.000 Euro – für viele ein erstrebenswertes, nicht unrealistisches Ziel. Zwei von drei Deutschen können sich laut aktueller Postbank Umfrage vorstellen, diese...

Gold mit erneutem Ausbruch

Der Goldpreis weist in allen Zeitebenen einen intakten Aufwärtstrend auf. Seit Jahresbeginn zog er bereits um 70 % an und ist auf dem Weg zur...

Aktie im Fokus: EssilorLuxottica – Analysten sehen 30% Kurspotenzial

Die im EuroStoxx50 enthaltene Aktie des Konzerns EssilorLuxottica notierte am 25. November 2025 auf einem hier für die Analyse relevanten Zwischentief von 304,70 Euro. Seitdem...

Aktie im Fokus: Alibaba – Korrektur der Hausse

Die ADR-Aktie der Alibaba Group Holding (WKN: A117ME) hatte im Oktober 2020 ein Rekordhoch bei 319,32 USD verzeichnet. Der dort gestartete Bärenmarkt schickte die Notierung...

Gold und Silber beenden das Jahr auf Höchstständen

Was für ein Jahr für die Edelmetalle! Allein im Jahr 2025 hat der Wert von Gold um satte 67,3 % zugelegt. Unterdessen hat der Preis...

Charlie Munger: 5 Vermögensvernichter, die Anleger arm halten – aber 99% der Mittelschicht kaufen und deshalb nicht zu Wohlstand kommen

Charlie Munger, der legendäre Investor und langjährige Partner von Warren Buffett, hat zeit seines Lebens nicht nur durch brillante Investmententscheidungen geglänzt, sondern auch durch seine...

Gold: Kurs bewegt sich stabil um 4415 US-Dollar

Gold Chart Der Xetra-DAX beendete den Freitag, den 19. Dezember 2025 mit einem Kursplus von 0,37 Prozent und 24.288,40 Punkten. Der Xetra-DAX bildete am Freitag...

DAX startet optimistisch in die Weihnachtswoche

Während sich die ersten Anleger und Institutionellen bereits in den wohlverdienten Weihnachtsurlaub verabschiedet haben, bleibt das Parkett in Frankfurt keineswegs verwaist. Der DAX startet mit...

DAX Morgenanalyse: RWE als Tagesgewinner – Hexensabbat sorgt für Schwung

Dax Chart Der Xetra-DAX beendete den Freitag, den 19. Dezember 2025 mit einem Kursplus von 0,37 Prozent und 24.288,40 Punkten. Das Handelsvolumen via Xetra betrug...

Drei gefallene Aktien-Giganten: Comeback-Chancen bei Deutsche Telekom, Nokia und Ericsson!

Die Suche nach unterbewerteten Aktien, die weit von ihren historischen Höchstständen entfernt sind, fasziniert Anleger seit jeher. Die Hoffnung, einen ehemaligen Marktführer zu einem Bruchteil...