Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert.

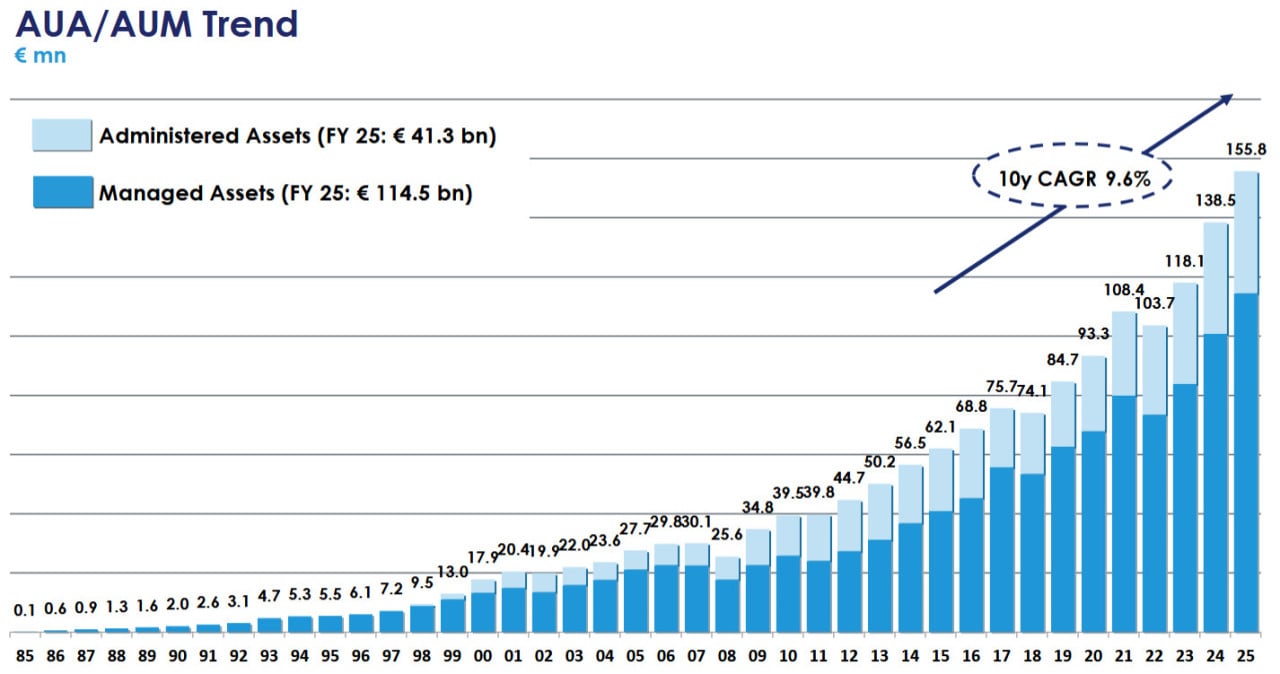

Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das Volumen der verwalteten Vermögen (AUA/AUM) überstieg 155 Milliarden €. Der Hauptsitz von Banca Mediolanum befindet sich in Basiglio, Italien.

Was ist die Idee?

-

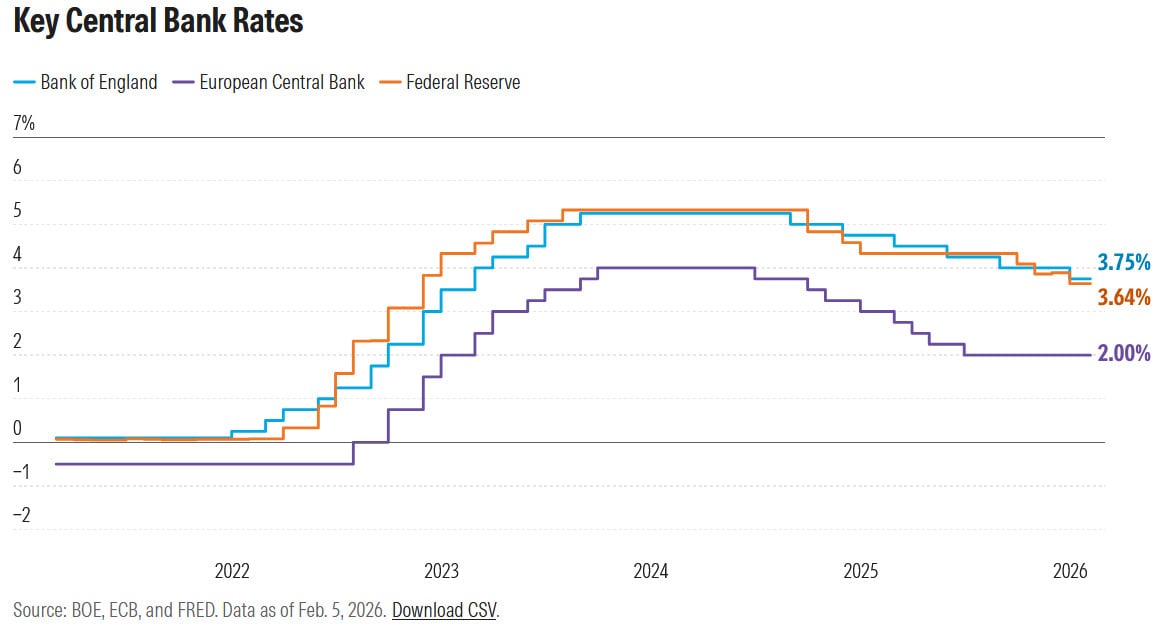

Bei der Februarsitzung hat die EZB den Leitzins auf 2% gehalten. Die Inflation in der Eurozone verlangsamte sich im Januar 2026 auf 1,7% im Jahresvergleich (im Vergleich zu 1,9% im Dezember und den erwarteten 2,0%). Die EZB prognostiziert eine Inflation von 1,9% für 2026, was unter dem Zielwert von 2% liegt. Analysten erwarten, dass die Zinsen insgesamt im Jahr 2026 stabil bleiben, wobei bei Bedarf ein oder zwei Senkungen möglich sind.

- Die makroökonomische Situation in Italien verbessert sich allmählich. Es wird erwartet, dass das BIP im Jahr 2026 um 0,8% wächst, nach 0,6% im Jahr 2025. Im 4. Quartal 2025 stieg das BIP um 0,3% im Vergleich zum vorherigen Quartal (gegenüber 0,1% im 3. Quartal). Der Haushalt für 2026 sieht ein Defizit von 2,8% des BIP vor, während die Spreads für Staatsanleihen auf einem Tiefststand seit 2008 liegen.

- Banca Mediolanum betreut mehr als 2,0 Millionen Kunden und verwaltet Vermögenswerte (AUA/AUM) in Höhe von €155,8 Milliarden (+12% im Jahresvergleich). Die Bank gehört zu den rentabelsten in Italien – der ROE betrug 2025 29,1%, was deutlich über den Werten von Konkurrenten wie UniCredit (16,77%) und Intesa Sanpaolo (14,29%) liegt.

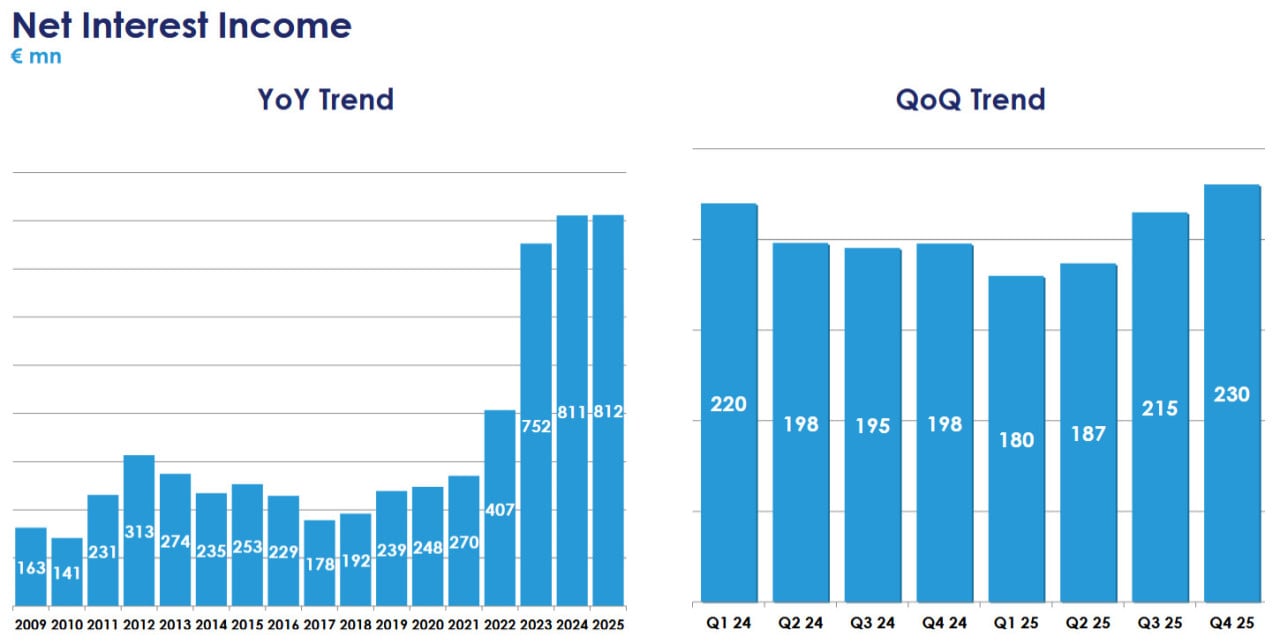

- Im Jahr 2025 stiegen die Nettoerträge von Banca Mediolanum dank der Provisionserträge, die um 12% im Jahresvergleich auf €1,31 Milliarden stiegen, während das Nettozinseinkommen bei €812,1 Millionen blieb. Im 4. Quartal 2025 verbesserte sich die Zinsmarge, und das Nettozinseinkommen stieg um 16,2% im Jahresvergleich. Das Management prognostiziert einen Anstieg der Nettozinserträge um rund 10% im Jahr 2026.

- Die Bank hält ein attraktives Dividendenprofil aufrecht. Die Dividende für 2025 wird auf €1,25 pro Aktie erwartet (+25% im Jahresvergleich), was einer Rendite von 8,1% basierend auf dem durchschnittlichen Aktienkurs im Jahr 2025 (€15,4) impliziert. Die prognostizierte Dividendenrendite für 2026 und 2027 beträgt 5,6% bzw. 5,8%.

Warum gefällt uns Banca Mediolanum SpA ?

Auf der Sitzung Anfang Februar hat die Europäische Zentralbank (EZB) den Leitzins bei 2% belassen, was den Markterwartungen entspricht. Diese Entscheidung war die fünfte Pause in Folge im Zinssenkungszyklus, der im Juni 2024 begann.

Die EZB stellte fest, dass die Wirtschaft weiterhin Widerstandskraft zeigt, trotz der komplizierten globalen Lage: Das Wirtschaftswachstum wird durch eine niedrige Arbeitslosenquote, gesunde Bilanzen des privaten Sektors, die schrittweise Umsetzung staatlicher Ausgabenprogramme, die auf Verteidigung und Infrastruktur ausgerichtet sind, sowie den verzögerten positiven Effekt der zuvor vorgenommenen Zinssenkungen unterstützt.

Zinssätze der US-Notenbank, Großbritanniens und Europas; Quelle: Morningstar

Die Stärkung des Euro gegenüber dem US-Dollar erhöht das Risiko, dass die Inflation 2026 unter die Zielmarke von 2% fallen könnte. Sollte der Euro bis zur nächsten Sitzung der EZB am 19. März weiter zulegen, könnte die EZB ihre im Dezember prognostizierten Inflationsprognosen, die bereits unter der Zielmarke von 1,9% für 2026 und 1,8% für 2027 liegen, verringern.

Dies würde die Wahrscheinlichkeit einer weiteren Zinssenkung erhöhen. Nichtsdestotrotz erwarten Analysten, dass die EZB den Leitzins in diesem Jahr unverändert lassen wird oder im Extremfall eine oder zwei Zinssenkungen vornehmen wird, falls erforderlich.

Da Zinssenkungen in der Regel den Gewinn der Banken durch eine Verringerung der Nettozinseinnahmen belasten, wird erwartet, dass europäische Banken im ersten Halbjahr 2026 einen Rückgang der Zinserträge im Jahresvergleich verzeichnen werden.

Dieses Druck könnte jedoch teilweise durch eine höhere Kreditnachfrage und ein Wachstum der Einnahmen aus nicht zinsabhängigen Einkommensquellen, einschließlich Gebühren und Handelsgeschäften, gemildert werden. Wenn die EZB den Leitzins bei 2% belässt, könnten sich die Nettozinseinnahmen und die Marge der europäischen Banken in der zweiten Hälfte des Jahres 2026 stabilisieren.

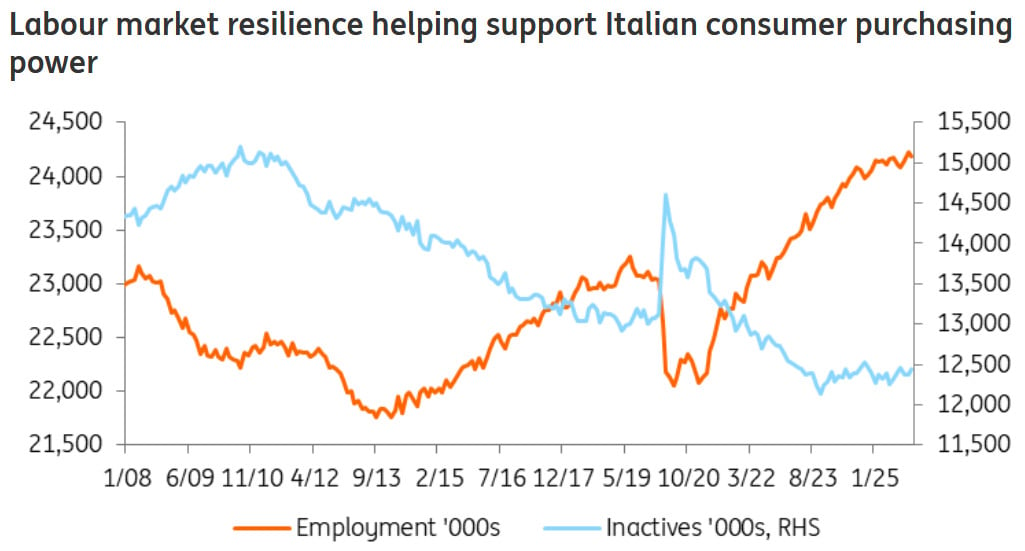

In der Zwischenzeit zeigt die italienische Wirtschaft weiterhin eine schrittweise Verbesserung. Laut Prognosen von ING wird das BIP des Landes voraussichtlich um 0,8% im Jahr 2026 nach einem Wachstum von 0,6% im Jahr 2025 steigen. Die Bank hebt folgende Wachstumsfaktoren hervor:

- Investitionen, insbesondere in den Bau von Infrastrukturobjekten, sollten sich verstärken, wenn der Abschluss von Projekten, die im Rahmen des EU-Wiederaufbauplans finanziert werden, naht — August 2026. Dies wird voraussichtlich zu einer Belebung der Investitionstätigkeit im ersten Halbjahr führen, auch wenn es nicht unbedingt zu einer starken Reduzierung im zweiten Halbjahr führt.

- Außerdem wird ein allmähliches Wachstum des privaten Konsums im Jahr 2026 prognostiziert, das durch ein moderates Beschäftigungswachstum und einen inflationsübergreifenden Lohnanstieg gefördert wird, was die Kaufkraft erhöhen wird. Nichtsdestotrotz werden die Haushalte wahrscheinlich vorsichtig bleiben, wenn es keine signifikante und schnelle Verbesserung der außenpolitischen Situation gibt.

Arbeitsmarkt in Italien; Quelle: ING

In fiskalischer Hinsicht wird Italiens Politik wahrscheinlich keinen größeren Wachstumsimpuls liefern. Die italienische Regierung hat die Haushaltsdisziplin als Priorität gesetzt, was zu einer Verringerung der Spreads für Staatsanleihen geführt hat, die nun auf dem niedrigsten Stand seit 2008 sind.

Der Haushalt für 2026 ist weitgehend neutral und sieht eine Reduzierung des Defizit-BIP-Verhältnisses auf 2,8% vor, verglichen mit 3% im Jahr 2025. Es ist jedoch noch zu früh, um eine Reduzierung des Schulden-BIP-Verhältnisses zu erwarten.

Die Vorabschätzung des BIP für das vierte Quartal 2025, veröffentlicht von Istat, zeigte ein vierteljährliches Wachstum von 0,3%, was über dem Wert von +0,1% im dritten Quartal 2025 und leicht über den Erwartungen liegt.

Laut ING könnten die Investitionen stärker als prognostiziert gewesen sein, was nicht nur durch den Infrastrukturbau, sondern auch durch den Erwerb von Maschinen und Ausrüstungen bedingt ist. Dies könnte auf den Beginn einer frühen Phase der zyklischen Erholung im Fertigungssektor hindeuten.

Somit ermöglichen diese Einschätzungen, zusammen mit den Daten zur Unternehmens- und Verbraucherstimmung zu Beginn des Jahres 2026, die Annahme, dass das BIP-Wachstum Italiens im Jahr 2026 moderat beschleunigen könnte.

Grund 2. Stabiler Anstieg der Kommissions- und Zinserträge sowie hohe Rentabilität

Zum 31. Dezember 2025 hatte die Kundenbasis der Banca Mediolanum mehr als 2,0 Millionen Kunden und das Gesamtvolumen der verwalteten und betreuten Vermögenswerte (AUA/AUM) betrug über 155 Milliarden Euro.

Das kommerzielle Geschäftsmodell der Banca Mediolanum zeichnet sich durch folgende Merkmale aus:

- Vertikale Integration, die es dem Unternehmen ermöglicht, die gesamte Wertschöpfungskette zu kontrollieren und den Kunden ein umfassendes Spektrum an Bank-, Investitions- und Versicherungsdienstleistungen anzubieten.

- Finanzberatung und Vermögensverwaltungsdienste werden durch lizenzierte Finanzberater — sogenannte Family Bankers, die im Einheitlichen Register der Finanzberater eingetragen sind, erbracht. Zum 31. Dezember 2025 zählte das Netzwerk der Family Bankers 6.798 Berater.

- Nutzung einer multikanalen Plattform ohne physisches Filialnetz.

Im Jahr 2024 hat die Banca Mediolanum einen konsolidierten Nettokommissions- und Zinsertrag von 1,98 Milliarden Euro erzielt mit folgender Struktur nach Quellen und Geografie:

- Nach Einkommensquellen: Die Netto-Kommissionserträge machten 59,0% des Gesamtvolumens aus, während die Netto-Zinserträge 41,0% ausmachten.

- Nach Geografie: Auf Italien entfielen 91,5% der konsolidierten Nettokommissions- und Zinserträge, auf Spanien 8,2%, auf Deutschland 0,3%.

Dynamik der Nettokommissionserträge

Im Jahr 2025 hat die Banca Mediolanum die Netto-Kommissionserträge um 12% im Jahresvergleich auf 1,31 Milliarden Euro gesteigert, was durch nachhaltige Nettomittelzuflüsse und ein günstiges Marktumfeld unterstützt wurde. Der AUA/AUM-Wert stieg um 12% im Jahresvergleich auf 155,8 Milliarden Euro, aufgrund signifikanter Nettomittelzuflüsse und eines anhaltenden Wachstums der Einlagen.

Die Nettomittelzuflüsse stiegen um 11% im Jahresvergleich auf 11,64 Milliarden Euro, wobei sowohl neue Kunden als auch eine erhöhte Nutzung von Bankprodukten in den Portfolios bestehender Kunden (Share of Wallet) beitrugen. Zudem kompensierte die positive Marktdynamik, die den Wert der Vermögenswerte erhöhte, mehr als die negativen Auswirkungen der Abschwächung des US-Dollars.

Dynamik der AUA/AUM; Quelle: Full Year 2025 Results Presentation

Dynamik der Nettozinserträge

Im Jahr 2025 hat die Banca Mediolanum die Nettozinserträge auf einem stabilen Niveau von 812,1 Millionen Euro gehalten gegenüber 811,1 Millionen Euro im Jahr 2024. Die Stabilität wurde durch eine Verbesserung der Finanzierungsstruktur (durch einen Anstieg der Einlagenanteile) sowie durch die kontinuierliche Erweiterung des Kreditportfolios erreicht.

Bemerkenswert ist, dass im vierten Quartal 2025 die Nettozinserträge des Unternehmens um 16,2% im Jahresvergleich auf 230 Millionen Euro gestiegen sind, was auf eine stärkere Dynamik gegen Ende des Jahres hinweist.

Das gesamte Kreditportfolio ist um 8% im Jahresvergleich auf 18,98 Milliarden Euro gewachsen, dank einer aktiven Vergabe neuer Kredite. Das Volumen der vergebenen Kredite stieg um 28% im Jahresvergleich auf 3,96 Milliarden Euro, da die Nachfrage nach Kreditprodukten aufgrund eines günstigeren Zinsumfelds und einer Erweiterung der Kundenbasis zurückgekehrt ist. Die Anzahl der Bankkunden stieg um 6% im Jahresvergleich von 1,92 Millionen am 31. Dezember 2024 auf 2,03 Millionen am 31. Dezember 2025.

In der Zukunft erwartet das Management, dass die positive Dynamik der Nettozinsen anhält und prognostiziert, dass diese im Jahr 2026 um etwa 10% wachsen werden.

Netto-Zinserträge; Quelle: Full Year 2025 Results Presentation

In Bezug auf die Banca Mediolanum stellte das Unternehmen im Jahr 2025 eine Eigenkapitalrendite (ROE) von 29,1% fest, was 80 Basispunkte niedriger ist als die 29,9% im Jahr 2024. Trotz des Rückgangs bleibt die Bank eine der rentabelsten in Italien. Zum Vergleich: Die ROE-Kennzahl für die letzten 12 Monate beträgt 16,77% bei UniCreditt, 14,29% bei Intesa Sanpaolo, 13,93% bei Banco BPM und 12,98% bei Banca Monte dei Paschi di Siena.

Im weiteren Kontext hat sich die Rentabilität des italienischen Bankensektors in den letzten Jahren verbessert: der durchschnittliche ROE erreichte 14,1% im Jahr 2023, laut PwC-Daten. Der ROE ist ein Schlüsselindikator für Banken, da er die Effektivität der Gewinnerzielung auf das Kapital widerspiegelt und ein Hauptindikator für Rentabilität, Kapitalnutzungseffizienz und Investitionsattraktivität ist.

Somit kombiniert die Banca Mediolanum ein skalierbares, vertikal integriertes Modell, das auf Beratung ausgerichtet ist, mit nachhaltigem Asset-Aufbau, stabilen Nettozinseinnahmen und führender Sektorrentabilität, was die Bank als eine der effizientesten und stabil ertragsstarken Kreditinstitute Italiens positioniert.

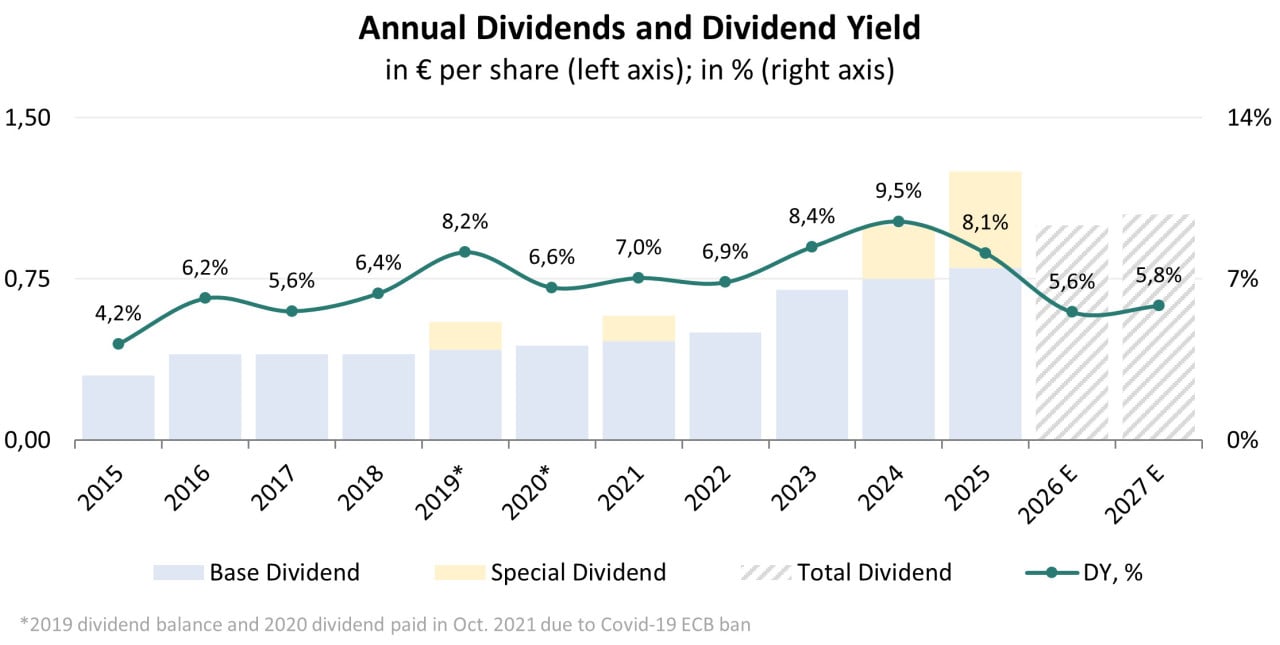

Grund 3. Erhöhung der jährlichen Dividende und attraktive prognostizierte Dividendenrendite

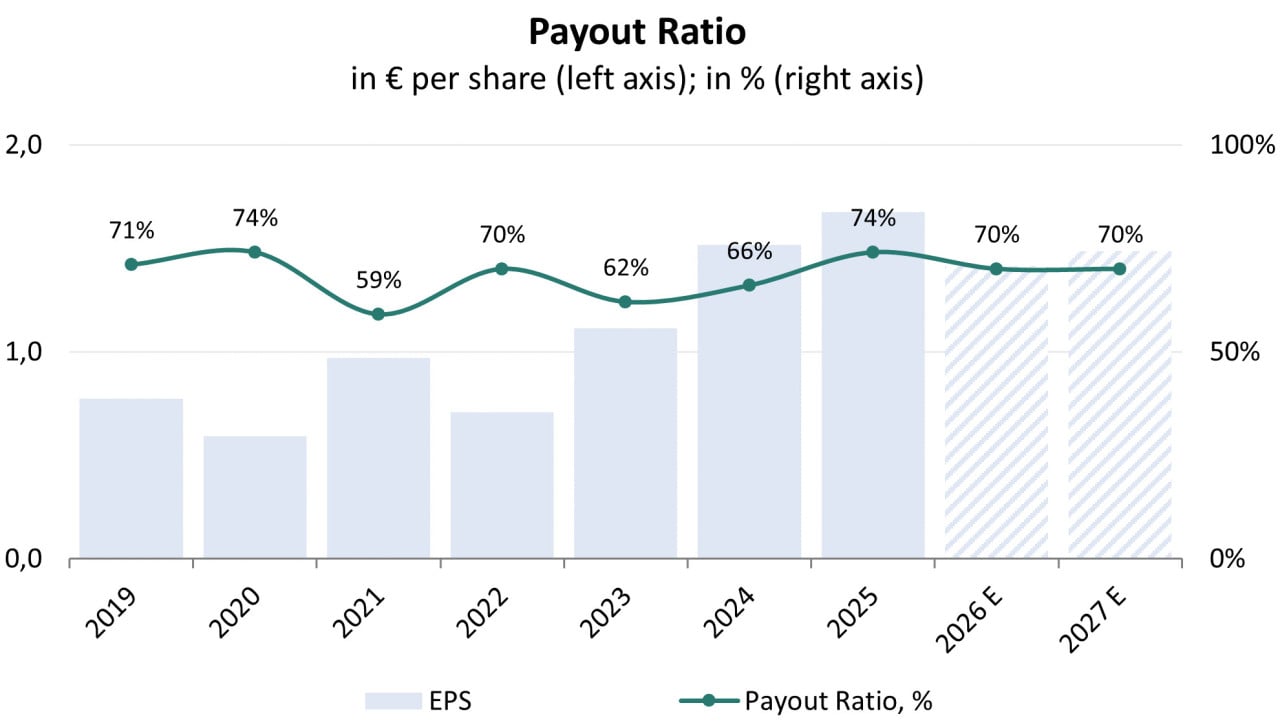

Dabei zeigt die Banca Mediolanum ein konstantes Niveau der Kapitalrendite an die Aktionäre — die Bank zahlt mindestens seit Ende der 1990er Jahre regelmäßige Dividenden. In der Nach-Covid-Periode betrug die jährliche Dividendenrendite durchschnittlich 7,9% für den Zeitraum 2021–2024, und die Ausschüttungsquote wurde auf einem stabilen Niveau gehalten — der Durchschnitt für den gleichen Zeitraum betrug 64%.

Für das Jahr 2025 wird der Vorstand der Banca Mediolanum der Hauptversammlung der Aktionäre vorschlagen, eine Gesamtdividende von 1,25 Euro pro Aktie zu zahlen, was 25% höher ist als im Jahr 2024. Die vorgeschlagene Zahlung beinhaltet eine Zwischendividende von 0,60 Euro pro Aktie, die im November des Vorjahres gezahlt wurde, und eine Schlussdividende von 0,65 Euro pro Aktie. Auch mit einem Anstieg von 25% behält die Bank ein ausgewogenes Gewinnverteilungsprofil bei — die Ausschüttungsquote wird 74% betragen.

Unter der Voraussetzung der Zustimmung durch die Aktionäre wird die Schlussdividende von 0,65 Euro voraussichtlich im April-Mai gezahlt werden und eine Dividendenrendite von ~3,6% basierend auf dem aktuellen Aktienkurs von etwa 18 Euro beinhalten. Insgesamt entspricht die Gesamtdividende für 2025 einer Rendite von 8,1% im Verhältnis zum durchschnittlichen Aktienkurs des Jahres (15,4 Euro).

Historische und prognostizierte Dividenden; Quelle: vom Autor erstellt

Langfristig wird die Dividendenrendite der Banca Mediolanum wahrscheinlich normalisiert, jedoch voraussichtlich über 5,0% bleiben. Laut Analysten-Konsensprognosen, die von Refinitiv bereitgestellt werden, könnte der Nettogewinn im Jahr 2026 auf 1,04 Milliarden Euro fallen (-16% im Jahresvergleich), gefolgt von einer moderaten Erholung auf etwa 1,09 Milliarden Euro im Jahr 2027 (+5% im Jahresvergleich).

Unter der Annahme, dass die Bank weiterhin den Zielbereich der Ausschüttungsquote von 60%–75% einhält, schätzen wir, dass die jährliche Dividendenrendite in den Jahren 2026–2027 etwa 5,6%–5,8% betragen könnte, bei folgenden Annahmen:

- Nettogewinn von 1,04 Milliarden Euro im Jahr 2026 und 1,09 Milliarden Euro im Jahr 2027 (laut Refinitiv-Daten).

- Anzahl der im Umlauf befindlichen Aktien — 739 Millionen.

- Dividenden-Ausschüttungsquote — 70%.

- Dividende je Aktie — 1,00 Euro im Jahr 2026 und 1,05 Euro im Jahr 2027.

- Aktueller Aktienkurs — 18 Euro.

Ausschüttungsquote; Quelle: vom Autor erstellt

Somit sieht die Dividendenrendite der Banca Mediolanum auch bei diesen eher konservativen Annahmen attraktiv aus im Vergleich zur Rendite italienischer 3-Jahres-Anleihen von ~2,34%.

Die Banca Mediolanum hat somit gute Chancen, zukünftiges Wachstum zu erhalten, begünstigt durch positive Trends im Asset-Management und digitale Möglichkeiten. Die Bank bietet eine attraktive Dividendenrendite und zeigt eine stabil hohe Eigenkapitalrentabilität, was ihre Fähigkeit, langfristigen Wert für die Aktionäre zu schaffen, unterstützt.

Banca Mediolanum Finanzkennzahlen

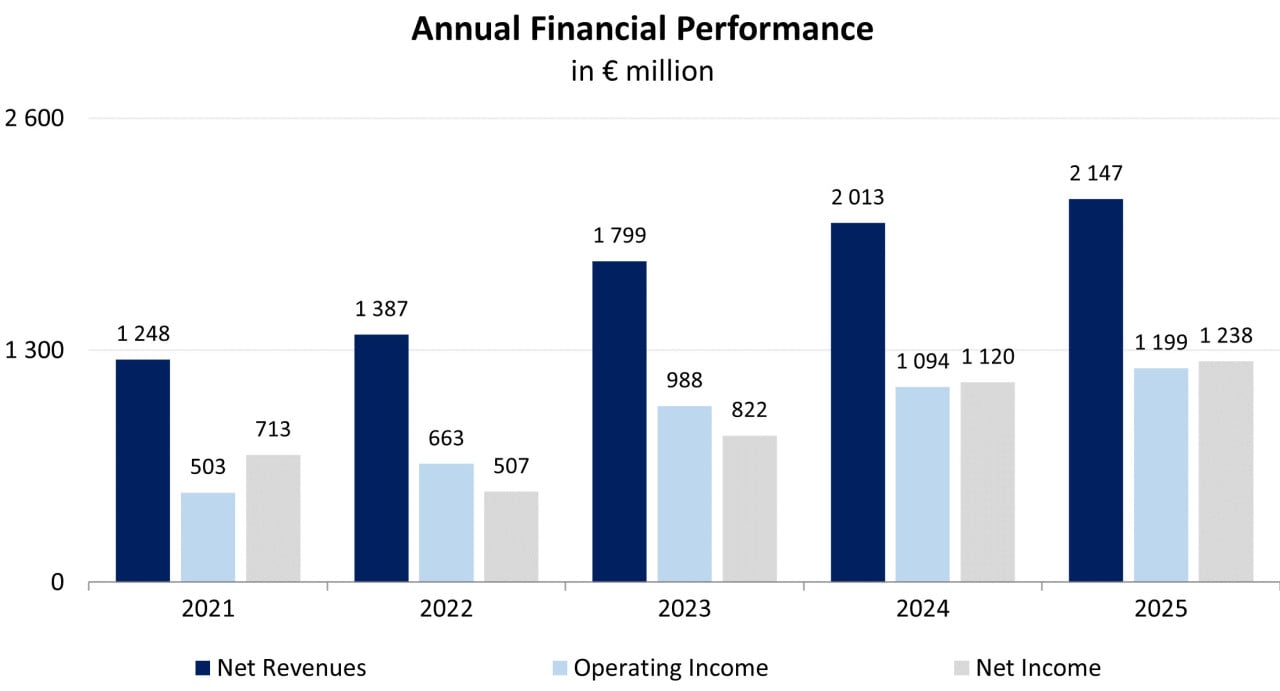

- Die Nettoeinnahmen stiegen auf 2,15 Milliarden Euro, was einem Anstieg von 6,7% im Vergleich zu 2024 entspricht.

- Der operative Gewinn stieg um 9,6% auf 1,20 Milliarden Euro im Jahr 2025. Die operative Rentabilität erhöhte sich von 54,3% auf 55,8%.

- Der Nettogewinn stieg um 10,6% von 1,12 Milliarden Euro im Jahr 2024 auf 1,24 Milliarden Euro im Jahr 2025. Die Nettorentabilität erhöhte sich von 55,6% auf 57,7%.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

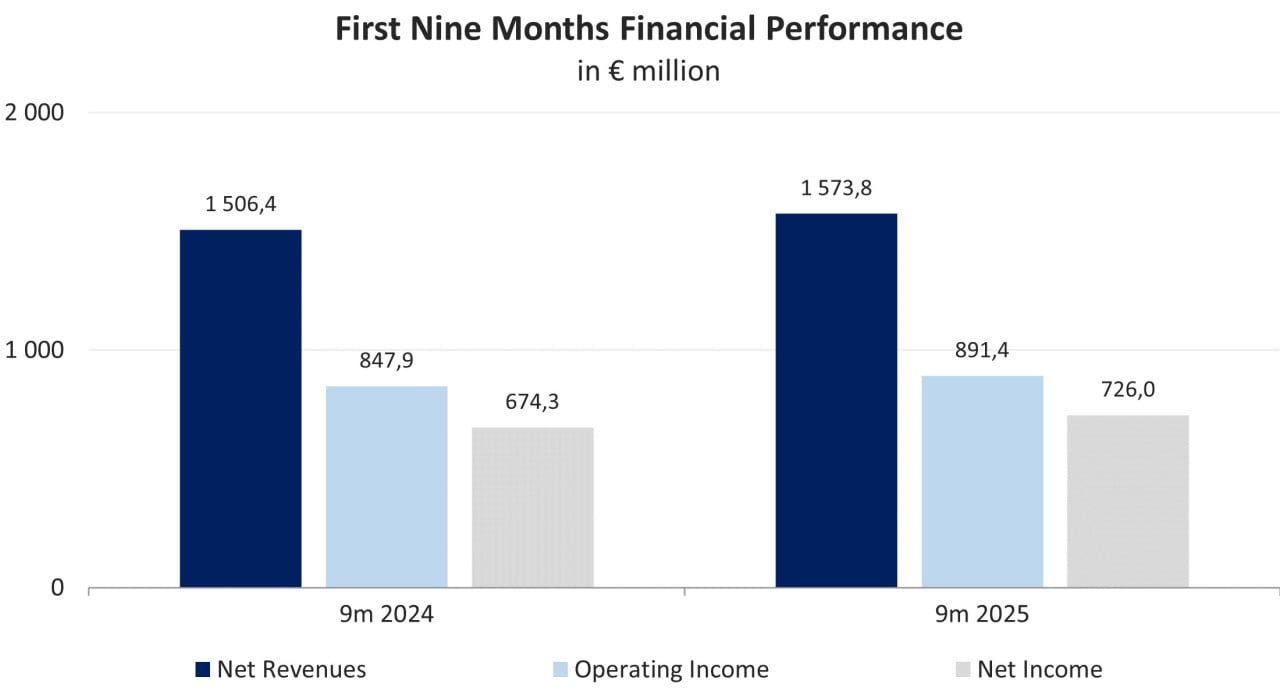

Die Finanzergebnisse des Unternehmens für die ersten neun Monate des Jahres 2025 sind unten dargestellt:

- Die Nettoeinnahmen stiegen um 4,5% im Jahresvergleich von 1,51 Milliarden Euro auf 1,57 Milliarden Euro.

- Der operative Gewinn stieg um 5,1% im Jahresvergleich von 847,9 Millionen Euro auf 891,4 Millionen Euro.

- Der Nettogewinn stieg um 7,7% im Jahresvergleich von 674,3 Millionen Euro auf 726,0 Millionen Euro.

Dynamik der Finanzkennzahlen des Unternehmens; Quelle: vom Autor erstellt

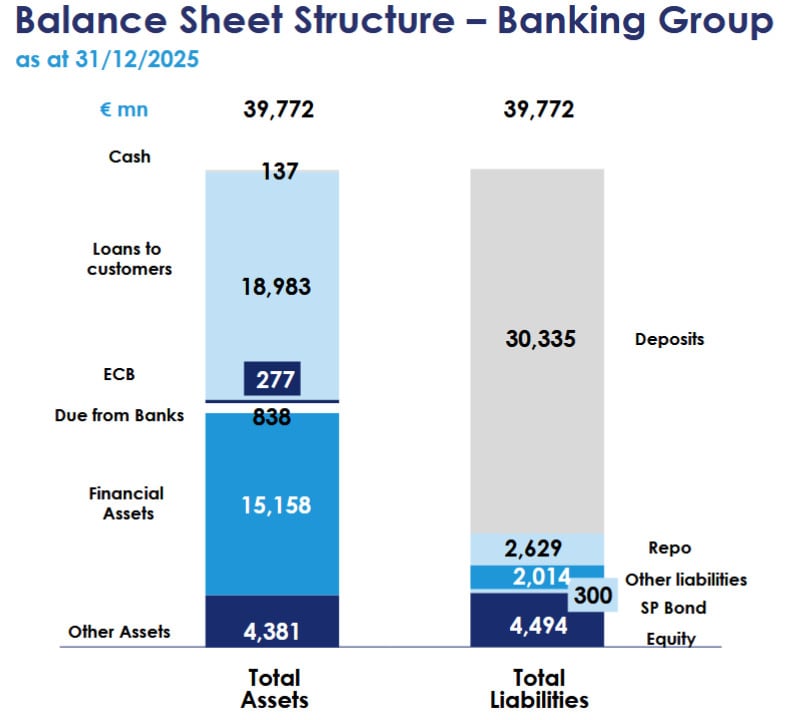

Die Banca Mediolanum zeichnet sich durch eine solide Bilanz aus:

- Die Verschuldungsquote, definiert als Verhältnis der Gesamtverschuldung zu den Vermögenswerten, beträgt 5%, was besser ist als der Branchendurchschnitt von 10%.

- Die Banca Mediolanum wird hauptsächlich durch Einlagen finanziert. Zum 31. Dezember 2025 betrugen die Einlagen 30,3 Milliarden Euro oder 76,3% der Gesamtverbindlichkeiten. Im vierten Quartal 2025 betrugen die Finanzierungskosten des italienischen Geschäftsbereichs 0,64%, gesunken von 0,70% im dritten Quartal.

- Am 31. Dezember 2025 erreichten die an Kunden vergebenen Kredite 18,9 Milliarden Euro, was 47,7% der Gesamtaktiva entspricht. Das Kreditportfolio besteht überwiegend aus Hypothekendarlehen.

- Die Mindestanforderungen an Eigenmittel und berücksichtigungsfähige Verbindlichkeiten (MREL) fielen von 25,9% im Jahr 2024 auf 24,9% im Jahr 2025, bleiben jedoch über dem vorgeschriebenen Wert von 22%. Der Liquiditätsdeckungsgrad (LCR) betrug 372% im Jahr 2025 (gegenüber 387% im Jahr 2024), während die Basel-III-Anforderungen einen Mindestwert von 100% vorsehen.

Struktur der Bilanz zum 31. Dezember 2025; Quelle: Full Year 2025 Results Presentation

Banca Mediolanum Bewertung

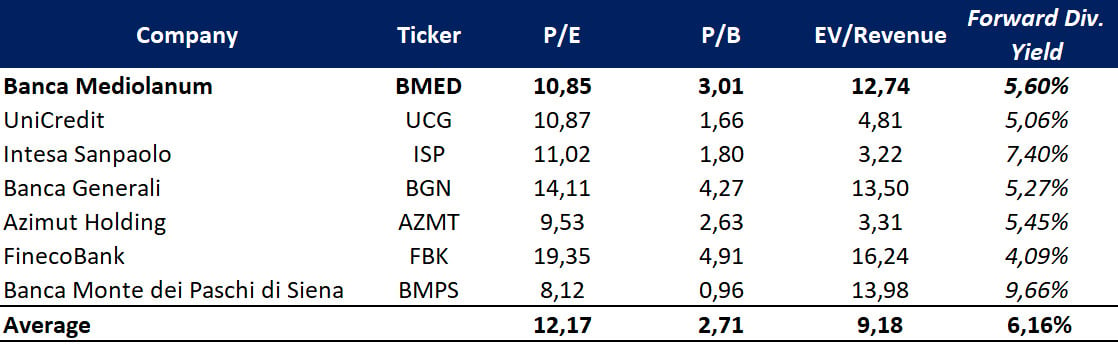

Nach den Hauptmultiplikatoren wird die Banca Mediolanum mit einer leichten Prämie im Vergleich zu ihren Wettbewerbern gehandelt: KGV — 10,85x, KBV — 3,01x, EV/Umsatz — 12,74x. Somit bietet das Unternehmen einen höheren Gewinn pro Einheit akzeptierten Risikos.

Vergleichbare Bewertung; Quelle: vom Autor erstellt

Banca Mediolanum Kursziele

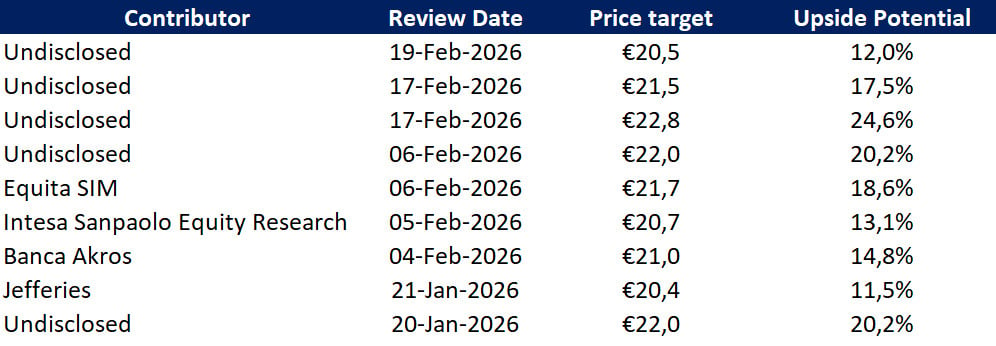

Das minimale Preisziel, das von Jefferies gesetzt wurde, beträgt 20,4 Euro pro Aktie. Ein nicht genannter Investmentbanker bewertet die Banca Mediolanum hingegen mit 22,8 Euro pro Aktie. Laut Wall-Street-Konsens beträgt der faire Marktwert der Aktie etwa 22,5 Euro, was ein Wachstumspotenzial von 22,3% impliziert.

Preisziele der Investmentbanken; Quelle: vom Autor erstellt

Schlüsselrisiken

- Die Rentabilität und die Qualität der Aktiva der Banca Mediolanum sind äußerst empfindlich gegenüber Veränderungen des makroökonomischen Umfelds, einschließlich des BIP-Wachstums in Italien und Europa insgesamt, der Zinssätze und der Lage der Finanzmärkte.

- Das Unternehmen ist erheblichen Kreditrisiken ausgesetzt. Eine Verschlechterung der Kreditwürdigkeit der Kreditnehmer, insbesondere der italienischen Haushalte, bleibt ein Schlüsselrisiko.

- Die Banca Mediolanum arbeitet unter strengen und sich ständig ändernden regulatorischen Anforderungen (EZB, EBA, nationale Behörden), die Kapital, Liquidität, Verbraucherschutz und die Offenlegung von ESG-Faktoren abdecken. Änderungen in Vorschriften oder Nichteinhaltung der Anforderungen können zu erhöhten Kosten führen.

- Die Einnahmen der Bank unterliegen Schwankungen der Zinssätze und der Marktpreise. Während die jüngsten Zinssenkungen der EZB erfolgreich angepasst wurden, könnten weitere unerwartete Änderungen zu einer Verringerung der Nettozinsmarge führen und den Wert der Wertpapierportfolios beeinträchtigen.

Banca Mediolanum Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

General Mills (GIS) ist ein großer Lebensmittelhersteller. Das Unternehmen verdient Geld durch die Herstellung und den Verkauf von verpackten Produkten, die regelmäßig im Einkaufswagen der Verbraucher landen: Frühstücksflocken, Snacks, Kochzutaten, Tiefkühlprodukte sowie Tiernahrung. Das Fundament des Geschäftsmodells ist einfach: Starke Marken und eine breite Distribution über den Einzelhandel und E-Commerce sorgen für stabile Umsätze, während…

Weitere Trading News

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...

DAX Morgenanalyse: E.ON glänzt – Kursrekord seit 2012 trotz Umsatzrückgang

Der Xetra-DAX ging am Mittwoch, den 25. Februar 2026 mit einem Kursgewinn von 0,76 Prozent und 25.175,94 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX tritt weiter auf der Stelle – Nvidia hält die KI-Fantasie am Leben

Die gute Stimmung nach den Quartalszahlen von Nvidia und Salesforce schwappt von der Wall Street über Asien auch nach Europa über. Der Leuchtturm im KI-Sektor,...

Drei Viertel empfinden Altersvorsorge als kompliziert – Geringverdiener besonders betroffen

Rund drei Viertel der Menschen in Deutschland empfinden das Thema Altersvorsorge als kompliziert. Besonders Haushalte mit geringem Einkommen kämpfen mit dem Gefühl, den Überblick zu...