Aktie im Fokus: Deutsche Telekom mit über 3% Dividendenrendite – Analysten erwarten bis zu 40% Kurspotenzial

Aufgrund dieses Kursverlaufs wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln.

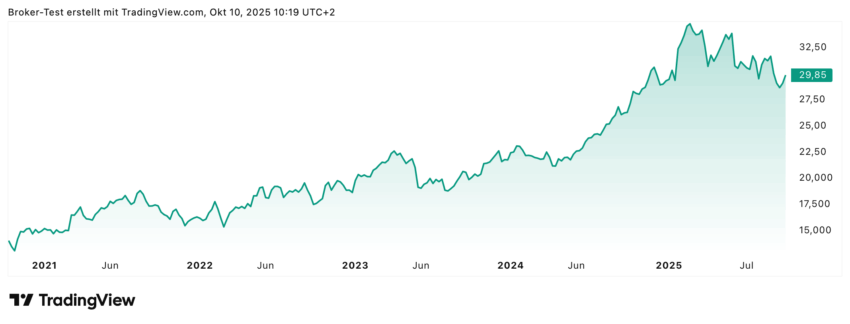

- Die Widerstände fänden sich bei 32,94 Euro, 35,91 Euro, 37,74 Euro, 38,88 Euro, 40,71 Euro und 41,85 Euro.

- Die Unterstützungen wären bei 28,14 Euro, 26,30 Euro, 25,17 Euro und 23,34 Euro abzuleiten.

Zuletzt handelte die DeutscheTelekom Aktie im Bereich rund um die 29,91 Euro Marke.

Deutsche Telekom Kursziel

Die Experten von Deutsche Bank Research vergaben ein Ziel von 42,00 Euro.

Dieses Ziel wäre mit dem hier technisch ermittelten Widerstand von 41,85 Euro recht passabel zu bestätigen.

Deutsche Telekom Aktie Chart

Disclaimer & Risikohinweis

68,9% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Themen im Artikel

Infos über flatex

- Online Broker

- Daytrade Broker

- CFD Broker

- Fonds Broker

- Krypto Broker

flatex hat sich als Online Broker für den handelsaktiven Privatanleger am Markt positioniert. Das Handelsangebot umfasst den Handel mit Aktien, ETFs, Fonds, Zertifikaten, Anleihen, Optionsscheinen, Devisen sowie CFDs und zeichnet sich durch ein günstiges Preismodell und der Fokussierung auf ei...

flatex News

[btde_debug]

Weitere Trading News

Kraken startet größte Deutschland-Kampagne der Unternehmensgeschichte mit Lukas Podolski

Kraken baut seine Präsenz in Deutschland aus, dem mittlerweile größten EU-Markt des Unternehmens nach Umsatz und Kundenbasis Berlin, 18. Mai 2026 – Kraken startet heute...

Aktie im Fokus: TUI – charttechnisch fast 20% Kurspotenzial

Der Irankrieg hat Aktien aus den Branchen Luftfahrt und Touristik schwer zugesetzt. So verlor die Aktie von TUI auf Sicht der letzten drei Monate sage...

Gold und Silber verlieren trotz solider Fundamentaldaten an Glanz

Es gibt kaum etwas Prekäreres als einen umfassenden Krieg im Nahen Osten und Ölpreise von über 150 US-Dollar pro Barrel. Doch entgegen aller Erwartungen hat...

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

comdirect Aktion: 18,5% mit Aktienanleihe Protect auf Siemens Energy

Kunden der comdirect können die Anleihe des Emittenten Barclays noch bis zum 8. Juni 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt bei...

Silber: Stabilisierung nach Schwäche – auf dem Weg zu neuen Höchstständen

Der Silberpreis konnte sich zum Wochenauftakt nach zuletzt zwei schwachen Handelstagen stabilisieren und bewegte sich gestern in einer Bandbreite von rund 74 US-Dollar im Tief...

Aktie im Fokus: Occidental Petroleum zeigt starke Erholung oberhalb des 3-Jahres-Tiefs – Fortsetzung der Rally?

Die Aktie von Occidental Petroleum (WKN: 851921) konnte oberhalb des im April 2025 bei 34,78 USD verbuchten 3-Jahres-Tiefs einen weiterhin intakten Aufwärtstrend etablieren. Derzeit korrigiert...

DAX Morgenanalyse: Deutsche Börse stark – DAX weiter im Aufwärtstrend

Ein uneinheitlicher Wochenauftakt liegt hinter uns. Während die Märkte in Europa mit Pluszeichen in die Woche starteten, setzte sich im US-Handel zunehmend die Skepsis durch,...

DAX-Comeback: 24.000 Punkte geknackt – Nvidia im Fokus

Fulminantes Comeback: DAX-Bullen zünden die 24.000-Punkte-Rakete! Was für ein atemberaubender Wochenauftakt! Zunächst sah alles nach einem weiteren schmerzhaften Absturz in Richtung Süden aus, doch die...

Emerging-Markets-Aktien: Der Beginn eines neuen Zyklus?

James Donald, Portfoliomanager/Analyst und Leiter der Emerging-Markets-Plattform bei Lazard Asset Management in New York, sieht derzeit attraktive Chancen für Schwellenländeraktien. Aus seiner Sicht könnte sich...

Ölschock als Stresstest: 7 Punkte, auf die es bei Schwellenländern jetzt ankommt

Schwellenländer treten in ein grundlegend anderes makroökonomisches Umfeld ein, das nicht durch zyklische Wachstumsunterschiede oder geldpolitische Divergenzen definiert ist, sondern durch Energiesicherheit, die Fragilität der...

Consorsbank: 6 Aktienanleihen mit bis zu 16,0% p.a. auf Rheinmetall, Siemens Energy, Palantir, Micron, Bayer und Infineon

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect Last Minute auf Rheinmetall mit 12,4% Kupon, eine Aktienanleihe Protect Last Minute auf Siemens Energy mit...

DAX muss weiter Federn lassen – Auch Chinas Wirtschaft schwächelt

Der DAX muss zum Wochenstart weiter Federn lassen und dürfte unter der Marke von 23 800 in den Handel starten. Die Anleger sehen sich einer...

DAX Morgenanalyse: Trump-Xi Treffen belastet Märkte – DAX fällt deutlich

Rote Vorzeichen wohin das Auge reicht, so lässt sich der Freitag schnell zusammenfassen. Besonders das mehr oder weniger ergebnislose Treffen von Donald Trump mit dem...

Aktie im Fokus: Nebius zeigt starken bullischen Trend mit Ausbruch aus der Konsolidierung

Der Trend für die Aktie der Nebius Group (WKN: A1JGSL) weist in allen relevanten Zeitebenen nordwärts. Auf Sicht der vergangenen zwölf Monate konnte sie um...

Silber: Heftiger Rücksetzer trotz anhaltendem Aufwärtstrend – weiter hohe Volatilität

Deutliche Abgaben haben wir beim Preis für die Feinunze Silber gesehen. Damit könnte die aktuelle Aufwärtsbewegung seit Anfang Mai 2026 vorerst ihr Ende gefunden haben....

Die kommende Woche entscheidet über die Börsenrallye: Nvidia-Schock oder KI-Explosion?

Der deutsche Leitindex DAX zeigt sich weiterhin erstaunlich schwerfällig. Während die US-Börsen – allen voran die Technologiewerte – von einer anhaltenden KI-Euphorie und massiven Kapitalzuflüssen...

EUR/USD: Euro fällt weiter, US-Zinserhöhung erwartet

Auch gestern notierte der Euro wieder schwächer gegenüber dem US-Dollar, mittlerweile war es der vierte Tag in Folge mit roten Vorzeichen. Damit wird am Markt...

DAX rutscht unter 24 000 Punkte – Mai-Effekt kommt zum Tragen

Unsicherheiten über den weiteren potenziellen Kriegsverlauf im Iran hatten den DAX nach der kleinen Feiertagsrally schon zum heutigen Handelsstart unter Druck gebracht. Heißgelaufene und jetzt...