Aktie im Fokus: Equinor ASA – Norwegischer Öl- und Gaskonzern mit über 11% Dividendenrendite

Freedom24: Equinor ASA ist ein norwegisches Energieunternehmen mit Aktivitäten in mehr als 30 Ländern.

Es handelt sich um das größte norwegische Energieunternehmen und eines der weltweit führenden Öl- und Gasunternehmen gemessen am Umsatz.

Equinor blickt auf 40 Jahre Erfahrung in der Öl- und Gasförderung auf dem norwegischen Kontinentalschelf zurück und hat sich zum Ziel gesetzt, den weltweiten Energiebedarf auf verantwortungsvolle Weise zu decken, innovative Technologien einzusetzen und Geschäftslösungen zu entwickeln.

Das Unternehmen beschäftigt weltweit rund 23.000 Mitarbeiter und ist an den Börsen von New York und Oslo notiert.

Es wurde 1972 gegründet und hat seinen Hauptsitz in Stavanger, Norwegen.

-

Equinor ASA ist ein norwegisches Energieunternehmen, das hauptsächlich in Norwegen tätig ist und einige Anlagen in den USA, dem Vereinigten Königreich und Brasilien besitzt. Im Jahr 2023 war Equinor, gemessen am Umsatz, das elftgrößte öffentlich gehandelte Öl- und Gasunternehmen weltweit.

- Die Öl- und Gaspreise hängen von einer Reihe von Faktoren ab, wobei die meisten Branchenagenturen davon ausgehen, dass der Ölmarkt im Jahr 2024 angespannt sein dürfte, so dass der Preis für Rohöl der Sorte Brent auf einem hohen Niveau von über 80 US-Dollar pro Barrel bleiben könnte.

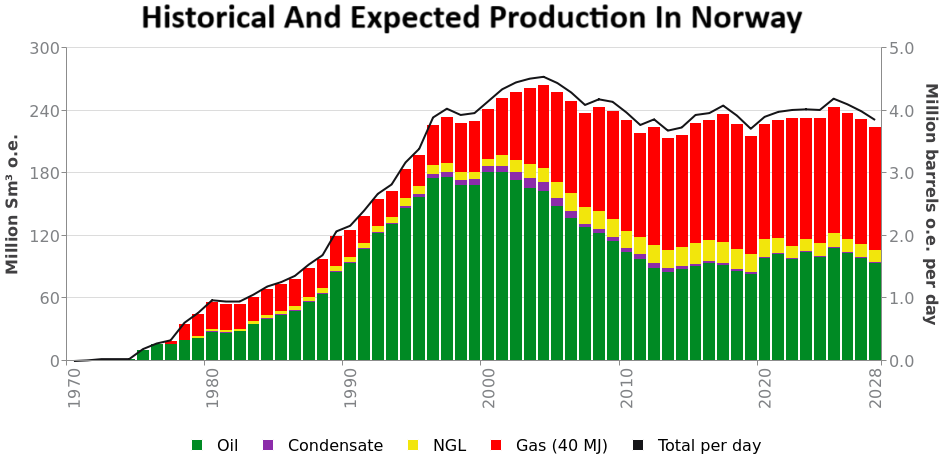

- Der norwegische Kontinentalschelf ist eine ausgedehnte Öl- und Gasregion. Nach Angaben der norwegischen Offshore-Direktion wird die Kohlenwasserstoffproduktion des Landes im Jahr 2025 mit 243,0 Millionen Schüttkubikmeter Öläquivalent (Sm³ o.e.) ihren Höhepunkt erreichen. Norwegen profitiert jedoch von Europas Bedarf an einer stabilen und zuverlässigen Energieversorgung und wurde im Jahr 2022 zum Hauptlieferanten von Erdgas.

- Es wird nicht erwartet, dass Equinor seine Fördermengen erheblich ausweiten wird, da sich die Geschäftsleitung darauf konzentriert, Werte zu schaffen und nachhaltige Erträge zu erzielen. Das Unternehmen strebt für den Zeitraum von 2024 bis 2030 eine Rendite auf das durchschnittlich eingesetzte Kapital (ROACE) von über 15%, einen Nettoverschuldungsgrad zwischen 15% und 30% und einen durchschnittlichen jährlichen Cashflow aus der operativen Geschäftstätigkeit (CFFO) nach Steuern von 20 Milliarden US-Dollar allein aus dem Öl- und Gassegment an.

- Für das Jahr 2024 plant Equinor die Ausschüttung von rund 14 Milliarden US-Dollar an seine Aktionäre, sowohl durch Dividenden als auch durch Aktienrückkäufe. Die Gesamtdividendenrendite könnte sich auf bis zu 10,3% belaufen, während ein zweijähriges Aktienrückkaufprogramm für die Jahre 2024 und 2025 mit 10 bis 12 Milliarden US-Dollar zu Buche schlägt.

Warum gefällt uns EQUINOR ASA?

Grund 1: Hohe Ölpreise und der Bedarf Europas an zuverlässiger Energieversorgung

Equinor ASA (EQNR) ist ein norwegisches Energieunternehmen, das in mehr als 30 Ländern tätig ist. Im Jahr 2023 war Equinor, gemessen am Umsatz, das elftgrößte öffentlich gehandelte Öl- und Gasunternehmen weltweit.

Die meisten seiner Öl- und Gasaktivitäten konzentrieren sich auf Norwegen, mit einigen Öl- und Gasanlagen in den USA, dem Vereinigten Königreich und Brasilien.

Darüber hinaus investiert das Unternehmen stark in erneuerbare Energien, doch der Großteil seiner Einnahmen und Gewinne wird nach wie vor durch das Öl- und Gasgeschäft erzielt.

Die allgemeine Performance von Equinor hängt von den Öl- und Gaspreisen ab, die in der Vergangenheit aufgrund ständiger Veränderungen im Gleichgewicht zwischen Angebot und Nachfrage von Kohlenwasserstoffen äußerst volatil waren.

Viele Analysten, darunter Vermögensverwaltungsgesellschaften, Ratingagenturen und Branchenverbände, prognostizieren für 2024 weiterhin hohe Rohölpreise.

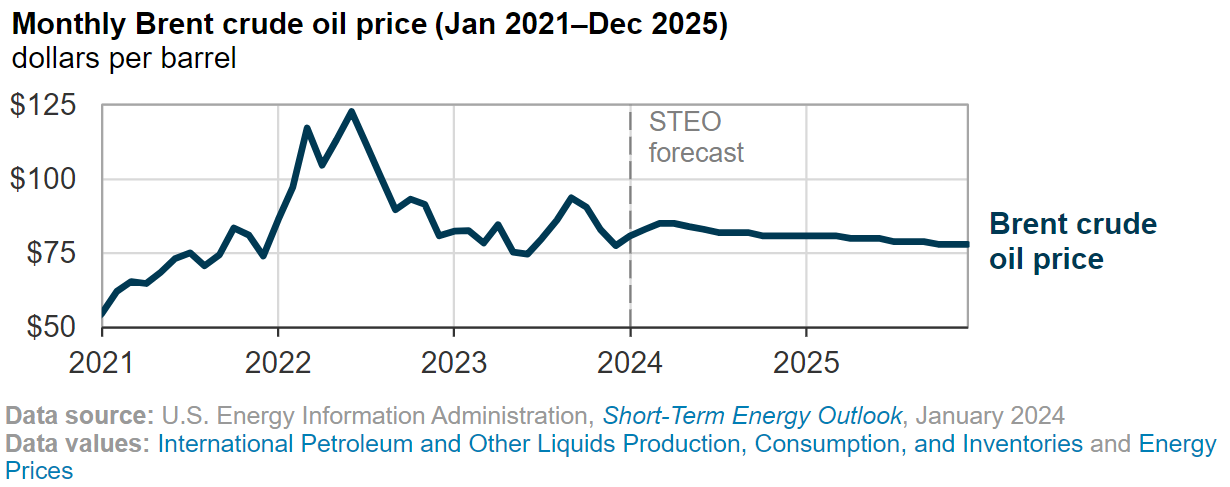

Nach Angaben der US Energy Information Administration (EIA) dürfte der Preis für Rohöl der Sorte Brent im Jahr 2024 bei durchschnittlich 82 US-Dollar pro Barrel liegen.

Die Prognose beruht auf der Erwartung, dass sich Angebot und Nachfrage nach flüssigem Erdöl weltweit relativ die Waage halten werden.

Gleichzeitig räumt die EIA ein, dass ungeplante Unterbrechungen bei der Förderung – ein Risiko, das durch die jüngst eskalierenden Spannungen im Roten Meer deutlich wurde – die Preise über ihre Prognose hinaustreiben könnten.

Monatlicher Preis für Rohöl der Sorte Brent; Quelle: EIA

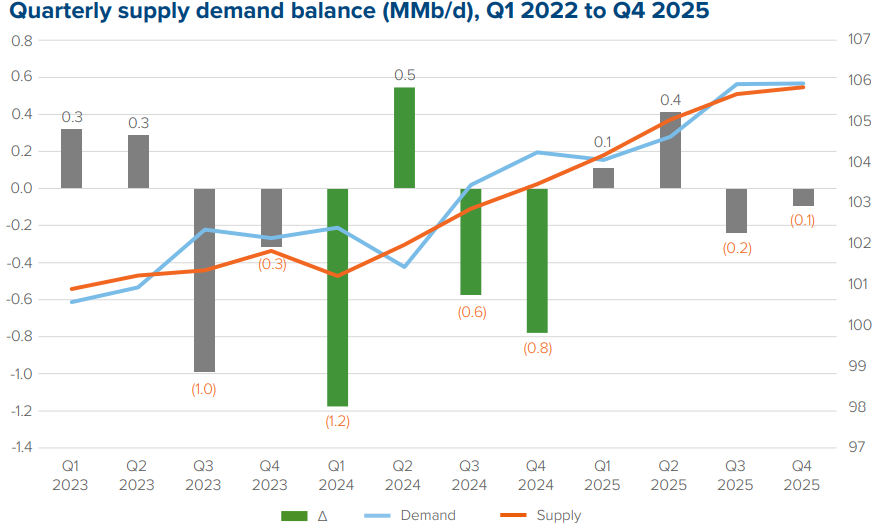

Ölmarktprognose steigt, Engpass treibt Preise

Die weltweite Ölnachfrage wird im 1. Quartal 2024 voraussichtlich um 1,7 Millionen Barrel pro Tag (bpd) höher als erwartet steigen, da sich die Aussichten für die USA verbessert haben und mehr Öl gebunkert wird.

Für das Gesamtjahr 2024 erwartet die Agentur einen Anstieg der Nachfrage um 1,3 Millionen Barrel pro Tag.

Dies ist jedoch immer noch weniger als der Anstieg von 2,3 Millionen Barrel pro Tag im Jahr 2023, nachdem die Nachfrage wieder zu ihrem historischen Trend zurückgekehrt ist.

Die weltweite Ölförderung soll im 1. Quartal 2024 im Vergleich zum 4. Quartal 2023 um 870.000 Barrel pro Tag zurückgehen, was auf witterungsbedingte Stilllegungen und neue Fördermengenkürzungen in den Ländern der OPEC+ zurückzuführen ist.

Für 2024 wird ein Anstieg des weltweiten Angebots um 800.000 Barrel pro Tag auf 102,9 Millionen Barrel pro Tag prognostiziert, inklusive einer Drosselung der Fördermenge durch die OPEC+.

Darüber hinaus hebt KAPSARC zwei grundlegende Kräfte hervor, die sich wahrscheinlich auf den Ölmarkt auswirken werden.

Die erste ist der anhaltende Engpass bei der Ölversorgung, der für 2024 auf etwa 500.000 Barrel pro Tag geschätzt wird und die Preise bis Ende 2024, außer im 2. Quartal 2024, nach oben treiben dürfte.

Es wird erwartet, dass das Angebot vor allem wegen der zusätzlichen freiwilligen Fördermengenkürzungen der OPEC+ und der Schieferölproduzenten, die sich in diesem Jahr wahrscheinlich zurückhalten werden, unter Druck geraten wird.

Der zweite Grund ist die schleppende Konjunktur, die den Prognosen zufolge im 1. Halbjahr 2024 nachlassen und dann wieder anziehen wird, wodurch die Nachfrage gebremst wird.

Vierteljährliche Bilanz von Angebot und Nachfrage; Quelle: KAPSARC Ölmarktausblick

Öl- und Gasboom stärkt Norwegens Wirtschaft

Dies gilt insbesondere für eine so ausgedehnte Ölregion wie das norwegische Kontinentalschelf (NCS).

Im Jahr 2023 produzierte Norwegen 233,2 Millionen Schüttkubikmeter vermarktbares Öläquivalent (Sm³ o.e.), was einen leichten Anstieg im Vergleich zu den 232,8 Millionen Schüttkubikmetern im Jahr 2022 bedeutet, da die Produktion aus neuen Projekten angelaufen ist.

Im Vergleich dazu lag die Gesamtproduktion im Rekordjahr 2004 bei 264,2 Millionen Schüttkubikmetern Öläquivalent.

Etwa die Hälfte der gesamten Kohlenwasserstoffproduktion in Norwegen entfällt auf Erdgas, das 50% der Gesamtproduktion ausmacht.

Im Jahr 2023 war die Gasproduktion um 5% niedriger als im Jahr 2022, wobei sich der insgesamte Gasabsatz auf 117,3 Milliarden Schüttkubikmeter belief.

Der Grund für den Rückgang lag vor allem an den umfangreichen Wartungsarbeiten an den Onshore-Anlagen.

Historische und voraussichtliche Kohlenwasserstoffproduktion in Norwegen; Quelle: Norwegisches Offshore-Direktorat

Norwegens Öl- und Gasinvestitionen klettern auf Rekordhöhen

Aufgrund der hohen Erschließungstätigkeit am norwegischen Kontinentalschelf ist davon auszugehen, dass die Öl- und Gasproduktion in den kommenden Jahren stabil bleiben wird.

Ohne neue Felder oder groß angelegte Investitionen in bestehende Felder würde die Produktion auf dem Schelf zurückgehen.

Neue Felder, die in Betrieb genommen werden, werden kurzfristig die geringere Produktion aus älteren Feldern ausgleichen.

Nach Schätzungen der norwegischen Offshore-Direktion wird die Öl- und Gasproduktion im Jahr 2025 voraussichtlich einen Höchststand von 243,0 Millionen Schüttkubikmeter Öläquivalent erreichen.

Trotz fehlender Möglichkeiten zur raschen Ausweitung der Produktion profitiert Norwegen von Europas Bedarf an einer stabilen und zuverlässigen Energieversorgung.

Im Jahr 2022 wurde Norwegen Europas wichtigster Erdgaslieferant und liefert nun etwa ein Viertel des Gases auf dem Kontinent.

Das Land ist bestrebt, die Öl- und Gasproduktion in den kommenden Jahren stabil zu halten, weshalb das norwegische Kontinentalschelf (NCS) eine verstärkte Explorationsaktivität erfährt.

Im Jahr 2024 werden die norwegischen Öl- und Gasunternehmen zwischen 40 und 50 Explorationsbohrungen durchführen, während es letztes Jahr noch 34 waren.

Mehr als die Hälfte der 23 Bohrungen, die im Jahr 2023 durchgeführt wurden, haben ein Vorkommen von Kohlenwasserstoffen nachgewiesen.

Darüber hinaus wird erwartet, dass die in Norwegen tätigen Öl- und Gasunternehmen im Jahr 2024 insgesamt 240 Milliarden Kronen (21,85 Milliarden US-Dollar) investieren werden, was mehr als die 220,5 Milliarden im Jahr 2023 und mehr als die zuvor erwarteten 194,3 Milliarden Kronen wäre.

Der Anstieg ist jedoch nicht nur auf neue Erschließungen und den Ausbau laufender Projekte zurückzuführen, sondern auch auf die Inflation und eine schwache Währung.

In den Jahren nach 2024 dürften die Investitionen allmählich zurückgehen, bis auf 166,5 Milliarden Kronen im Jahr 2028, wenn die Großprojekte abgeschlossen sind.

Grund 2: Fokus auf langfristige Wertschöpfung

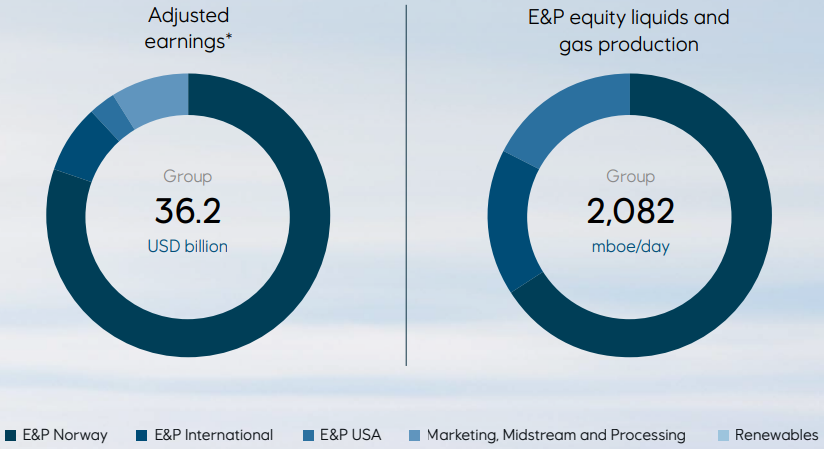

Die wichtigsten Öl- und Gasvorkommen von Equinor befinden sich in Norwegen, wobei das norwegische Kontinentalschelf (NCS) über 60% der gesamten Kohlenwasserstoffproduktion des Unternehmens ausmacht.

Das Unternehmen verfügt auch über ein internationales Segment (ca. 20% der Gesamtproduktion) und über Anlagen in den USA (20%).

Folglich erwirtschaftet Equinor den größten Teil seiner Einnahmen und Gewinne aus den norwegischen Anlagen, wobei mehr als 75% des bereinigten Gewinns im Jahr 2023 auf das Segment Exploration & Produktion (E&P) in Norwegen entfielen.

Bereinigte Erträge und Produktion von Equinor nach Segmenten; Quelle: Jahresbericht 2023

Equinors starke Performance wird durch internationale Projekte angetrieben

Die Gesamtperformance wurde durch das Produktionswachstum in den internationalen Segmenten, d. h. in Brasilien, Großbritannien und den USA, vorangetrieben.

Außerdem sorgte der erfolgreiche Start der Phase 2 des Johan-Sverdrup-Projekts für eine starke Produktion im 4. Quartal 2023 auf dem norwegischen Kontinentalschelf.

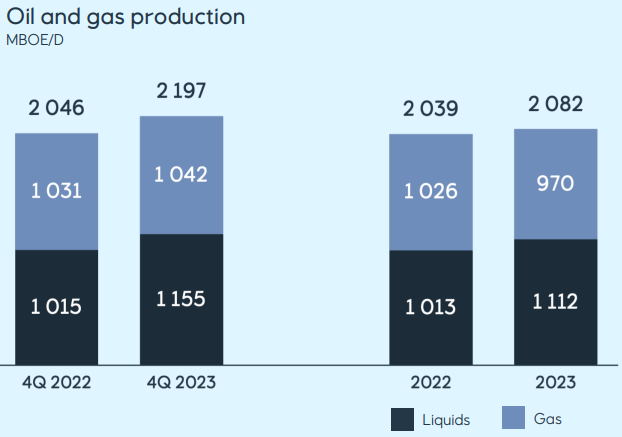

Infolgedessen erreichte die gesamte Kohlenwasserstoffproduktion des Unternehmens im Jahr 2023 ein Volumen von 2,08 Millionen Barrel Öläquivalent pro Tag, was einem Anstieg von 2,1% gegenüber den 2,04 Millionen Barrel Öläquivalent pro Tag im Jahr 2022 entspricht, wobei die Anteile von Öl und Gas mit 53,4% bzw. 46,6% nahezu gleichmäßig aufgeteilt waren.

Aufgrund des hohen Gasanteils an der Gesamtproduktion gingen die Finanzergebnisse von Equinor im Jahr 2023 angesichts der stark gesunkenen Gaspreise deutlich zurück.

Die Produktion von Equinor nach Kohlenwasserstoffarten; Quelle: Capital Markets Update

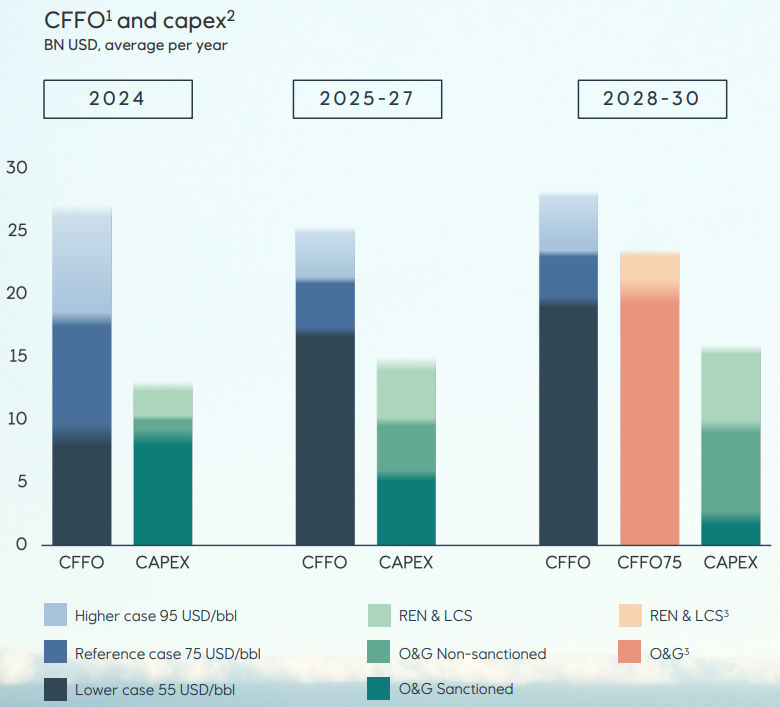

Umsichtiges Wachstum mit Fokus auf Wertschöpfung und nachhaltige Renditen

Die Geschäftsleitung von Equinor legt Wert darauf, einen umsichtigen Wachstumsansatz beizubehalten, bei dem Wertschöpfung, nachhaltige Renditen und ein solider Cashflow Vorrang vor Produktions- und Umsatzsteigerungen haben.

Diese Strategie steht im Einklang mit den langfristigen Zielen des Unternehmens:

- Beibehaltung einer Rendite auf das durchschnittlich eingesetzte Kapital (ROACE) von über 15% im Zeitraum von 2024 bis 2030.

- Sicherstellung einer robusten Kapitalstruktur mit einer Nettoverschuldungsquote zwischen 15% und 30%.

- Aufrechterhaltung eines starken Cashflows, wobei im Zeitraum von 2024 bis 2030 ein durchschnittlicher jährlicher Cashflow aus dem operativen Geschäft (CFFO) nach Steuern von 20 Milliarden US-Dollar aus dem Öl- und Gasgeschäft angestrebt wird.

Zudem plant Equinor, eine strikte Kosten- und Kapitaldisziplin aufrechtzuerhalten, wobei über das gesamte Jahrzehnt hinweg stabile Investitionen geplant sind.

Um eine Steigerung des Cashflows bis 2030 zu erreichen, wird Equinor in sein internationales Portfolio investieren und gleichzeitig seine Anlagen auf dem norwegischen Kontinentalschelf nutzen, um die langfristige Produktion und den Cashflow bis 2035 stabil zu halten.

Die Investitionsausgaben für Öl und Gas werden wie folgt aufgeteilt: 65% auf das norwegische Kontinentalschelf, 25% auf die USA, das Vereinigte Königreich und Brasilien und 10 % auf andere Regionen.

Außerdem sollen rund 70% der geplanten Öl- und Gasinvestitionen in bestehende Felder fließen, um das derzeitige Produktionsniveau aufrechtzuerhalten.

Prognose für den Cashflow und die Investitionsausgaben (CAPEX) von Equinor; Quelle: Capital Markets Update

Strenge Investitionskriterien für finanzielle Rentabilität von Upstream-Projekten

Equinor hält sich bei der Bewertung von Upstream-Projekten, die innerhalb der nächsten zehn Jahre geplant sind, an strenge Investitionskriterien.

Um die finanzielle Rentabilität sicherzustellen, setzt das Unternehmen strenge Kriterien an:

- Break-even-Punkt von etwa 35,00 US-Dollar pro Barrel.

- Interne Rentabilitätsrate (IRR) von 30% auf der Grundlage eines Referenzwerts von 75,00 US-Dollar pro Barrel.

- Durchschnittliche Amortisationszeit von 2,5 Jahren unter demselben Referenzszenario.

Die strengen Benchmarks unterstreichen das Engagement von Equinor für umsichtiges Finanzmanagement, das es dem Unternehmen ermöglicht, die Renditen für die Investoren strategisch zu optimieren und gleichzeitig die mit der dynamischen Energiemarktlandschaft verbundenen Risiken wirksam zu mindern.

Grund 3: Dividendenrendite – unterbewerteter Öl- und Gaskonzern mit rekordverdächtigen Renditen für die Aktionäre

Die Dividendenpolitik von Equinor sieht vierteljährliche Dividendenzahlungen vor.

Der Vorstand genehmigt die Zwischendividenden für die Quartale 1 bis 3 auf der Grundlage einer Ermächtigung durch die Hauptversammlung (HV), während die Hauptversammlung die Dividende für das 4. Quartal (und die gesamte Jahresdividende) auf der Grundlage eines Vorschlags des Vorstands genehmigt.

Bei der Festlegung der Zwischendividenden und der Empfehlung der jährlichen Gesamtdividende berücksichtigt der Vorstand den erwarteten Cashflow, die Investitionspläne, den Finanzierungsbedarf und eine angemessene finanzielle Flexibilität.

Zusätzlich zu den Bardividenden kann Equinor als Teil der Kapitalausschüttung an die Aktionäre auch eigene Aktien zurückkaufen.

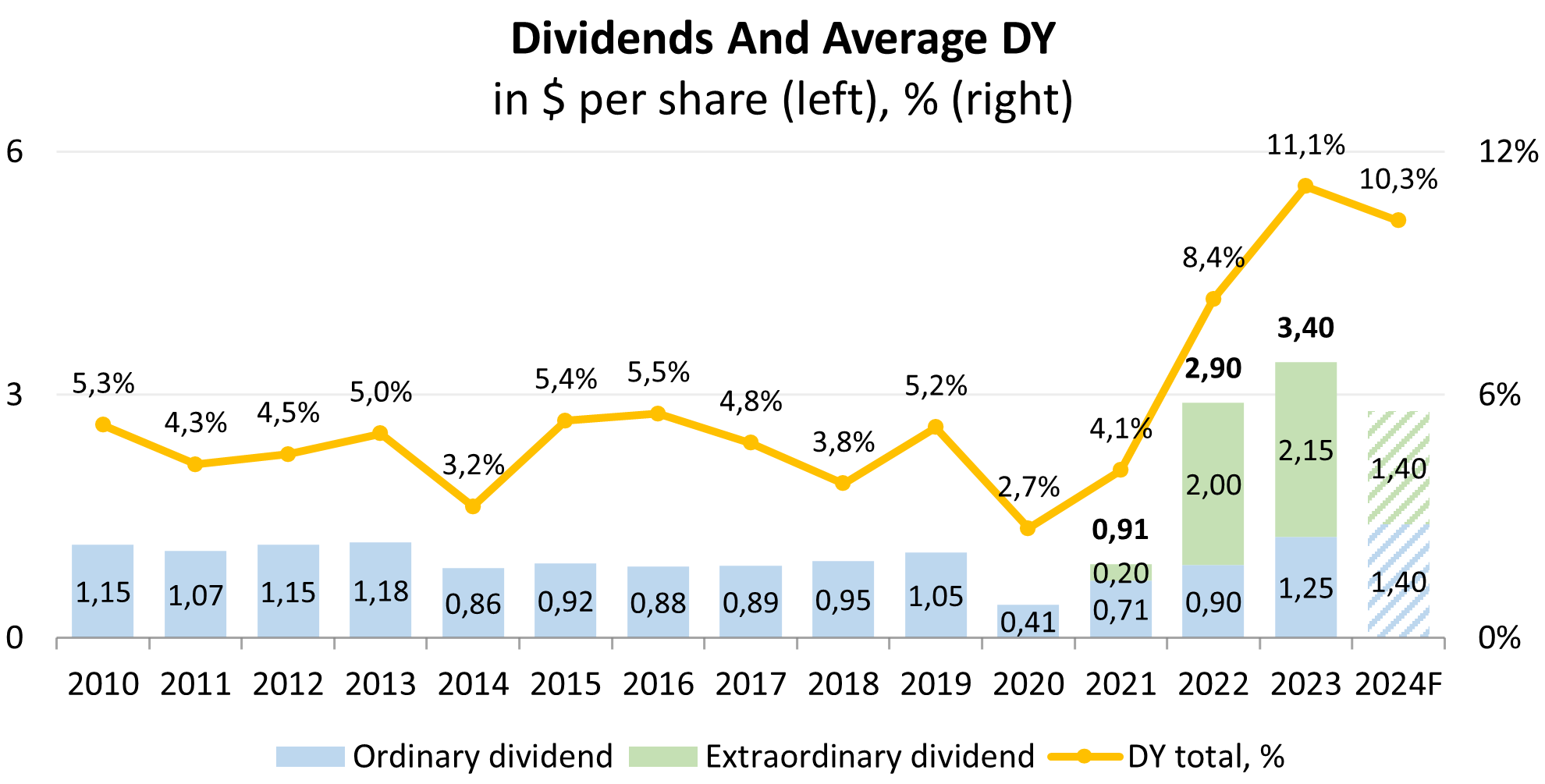

Das norwegische Unternehmen weist eine herausragende Dividendenhistorie auf.

Im Zeitraum von 2010 bis 2020 schwankte die jährliche Dividende pro ADR zwischen 0,41 und 1,18 US-Dollar pro ADR, bei einer durchschnittlichen Dividendenrendite von 4,5% im selben Zeitraum.

Im Jahr 2021 begann Equinor mit der Ausschüttung von Sonderdividenden, die über die üblichen Dividenden hinausgehen, was dazu führte, dass die durchschnittliche Dividendenrendite von 2,7% im Jahr 2020 auf 11,1% im Jahr 2023 anstieg (bezogen auf den durchschnittlichen Aktienkurs während des Jahres).

Die Dividendenentwicklung von Equinor; Quelle: Vom Autor zusammengestellt

Für das Jahr 2024 hat Equinor Pläne für die Ausschüttung von rund 14 Milliarden US-Dollar an seine Aktionäre sowohl durch Dividenden als auch durch Aktienrückkäufe vorgestellt.

Die Dividenden werden sowohl übliche als auch Sonderdividenden umfassen:

- Die übliche vierteljährliche Bardividende wird voraussichtlich um 17% auf 0,35 US-Dollar pro ADR steigen, was einer jährlichen Dividende von 1,40 US-Dollar pro ADR entsprechen würde. Bei dieser Prognose erwartet die Anleger eine Dividendenrendite von 5,1% auf der Grundlage des aktuellen Aktienkurses von Ende März 2024.

- Die vierteljährliche Sonderdividende in bar wird voraussichtlich 0,35 US-Dollar pro ADR betragen, was zu einer Gesamtdividendenrendite von 10,3% bezogen auf den aktuellen Aktienkurs führen würde.

Mit Blick auf die Zukunft beabsichtigt Equinor, die Ausschüttung von Sonderdividenden nach 2024 einzustellen.

Das Unternehmen plant jedoch, die Robustheit aufrechtzuerhalten und das Vertrauen der Anleger zu stärken, indem es die übliche Bardividende um 0,02 US-Dollar pro Jahr erhöht.

Infolgedessen können die Anleger mit einem stetigen Anstieg der üblichen Bardividenden von Equinor in der Zeit nach 2024 rechnen.

Im Jahr 2024 werden sich die Aktienrückkäufe auf 6 Milliarden US-Dollar belaufen, wobei die erste Tranche in Höhe von 1,2 Milliarden US-Dollar im Februar 2024 begonnen hat und voraussichtlich spätestens am 5. April 2024 abgeschlossen sein wird.

Nach Abschluss dieses Programms werden die langfristigen jährlichen Aktienrückkäufe von Equinor voraussichtlich etwa 1,2 Milliarden US-Dollar betragen und von den Marktaussichten und der Stärke der Bilanz abhängig sein.

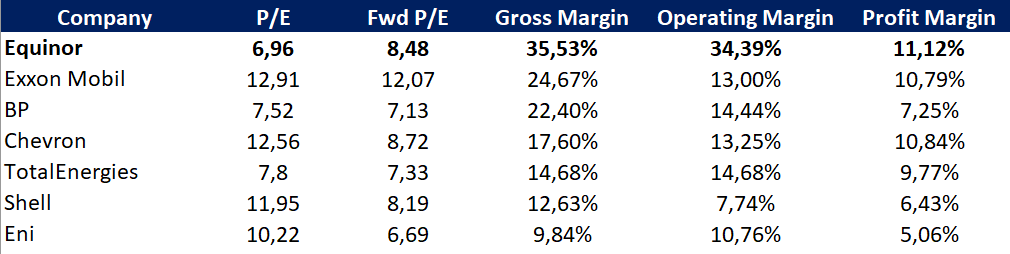

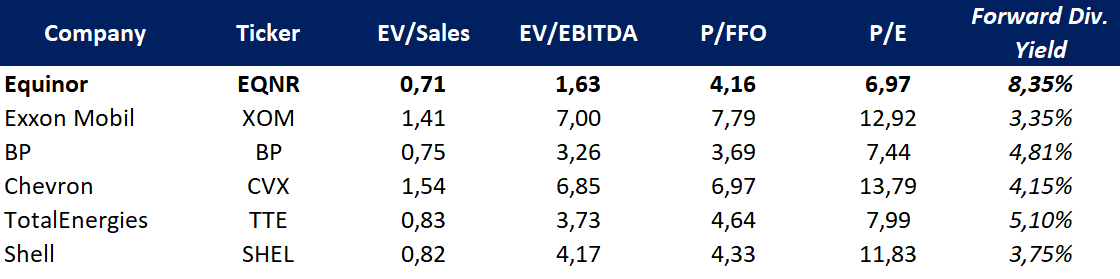

KGV und Rentabilitätskennzahlen im Vergleich; Quelle: FinViz

In Anbetracht der Bewertung von Equinor, die sowohl im Vergleich zu seinen eigenen historischen Multiplikatoren als auch zu denen seiner Konkurrenten bemerkenswert niedrig erscheint, und der im Vergleich zu anderen großen Öl- und Gaskonzernen deutlich besseren Rentabilität, stellt das norwegische Unternehmen eine attraktive Anlagemöglichkeit dar.

Equinor Finanzkennzahlen

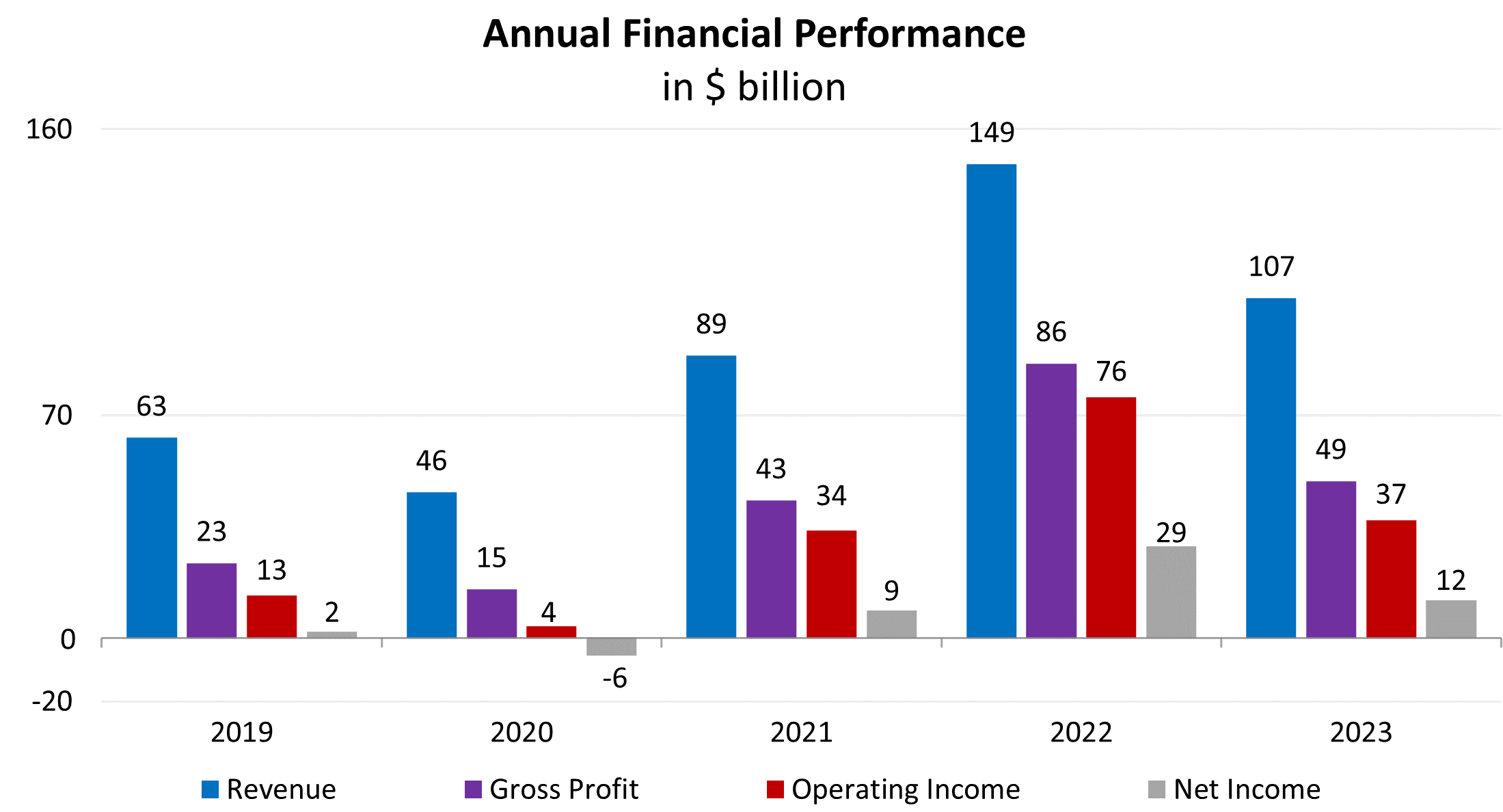

Die Finanzergebnisse von Equinor für das Geschäftsjahr 2023 (TTM) lassen sich wie folgt zusammenfassen:

- Der Umsatz ging im Vergleich zum Geschäftsjahr 2022 um 28,3% auf 106,8 Milliarden US-Dollar zurück.

- Der Bruttogewinn ging im Vergleich zum Geschäftsjahr 2022 um 42,9% von 86,3 Milliarden US-Dollar auf 49,3 Milliarden US-Dollar im Geschäftsjahr 2023 zurück, wobei die Bruttomarge von 57,9% auf 46,1% sank.

- Das Betriebsergebnis brach um 51,0% auf 37,1 Milliarden US-Dollar ein. Die operative Marge sank von 50,8% auf 34,7%.

- Der Nettogewinn sank um 58,7% von 28,7 Milliarden US-Dollar im Geschäftsjahr 2022 auf 11,9 Milliarden US-Dollar im Geschäftsjahr 2023. Die Nettomarge ging ebenfalls zurück, von 19,3% auf 11,1%.

Die deutlich unterdurchschnittliche Performance ist vor allem auf die Gaspreise zurückzuführen, die Anfang 2023 einbrachen und das ganze Jahr über niedrig blieben.

Trotz dieser Herausforderungen hat Equinor jedoch seine Position als profitabelster Öl- und Gaskonzern behauptet.

Entwicklung der Jahresergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

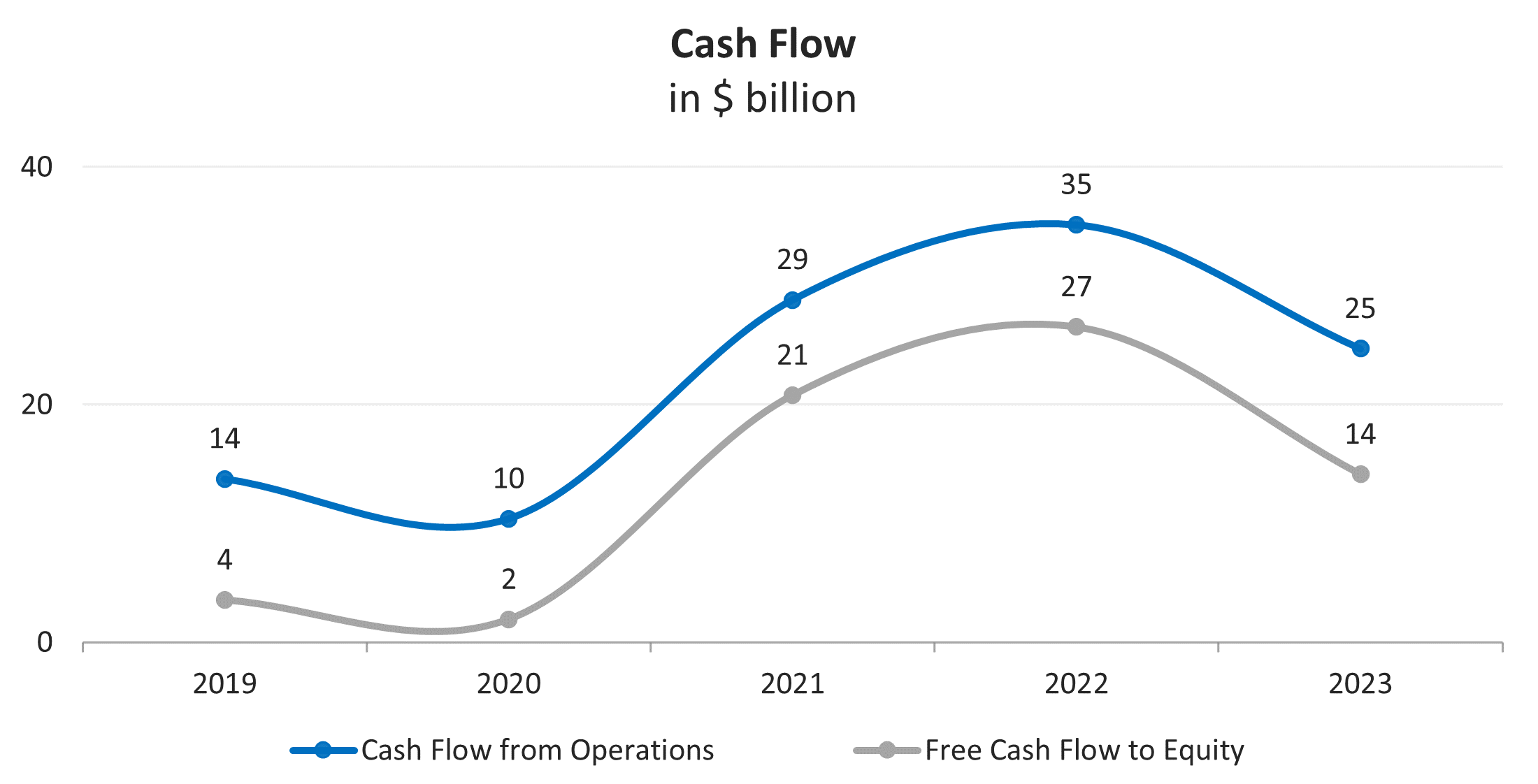

Nach der durch die COVID-19-Pandemie verursachten Krise im Jahr 2020 konnte Equinor seinen Cashflow deutlich verbessern.

Der Cashflow aus dem operativen Geschäft (FFO) belief sich im Geschäftsjahr 2023 auf 24,7 Milliarden US-Dollar, was einem Rückgang von 29,7% gegenüber dem Geschäftsjahr 2022 entspricht, der auf die niedrigen Gaspreise und den daraus resultierenden Rückgang der Einnahmen zurückzuführen ist.

Der freie Cashflow (FCF) belief sich auf 14,1 Milliarden US-Dollar, ein Rückgang von 46,7% gegenüber dem Geschäftsjahr 2022.

Entwicklung der Jahresergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

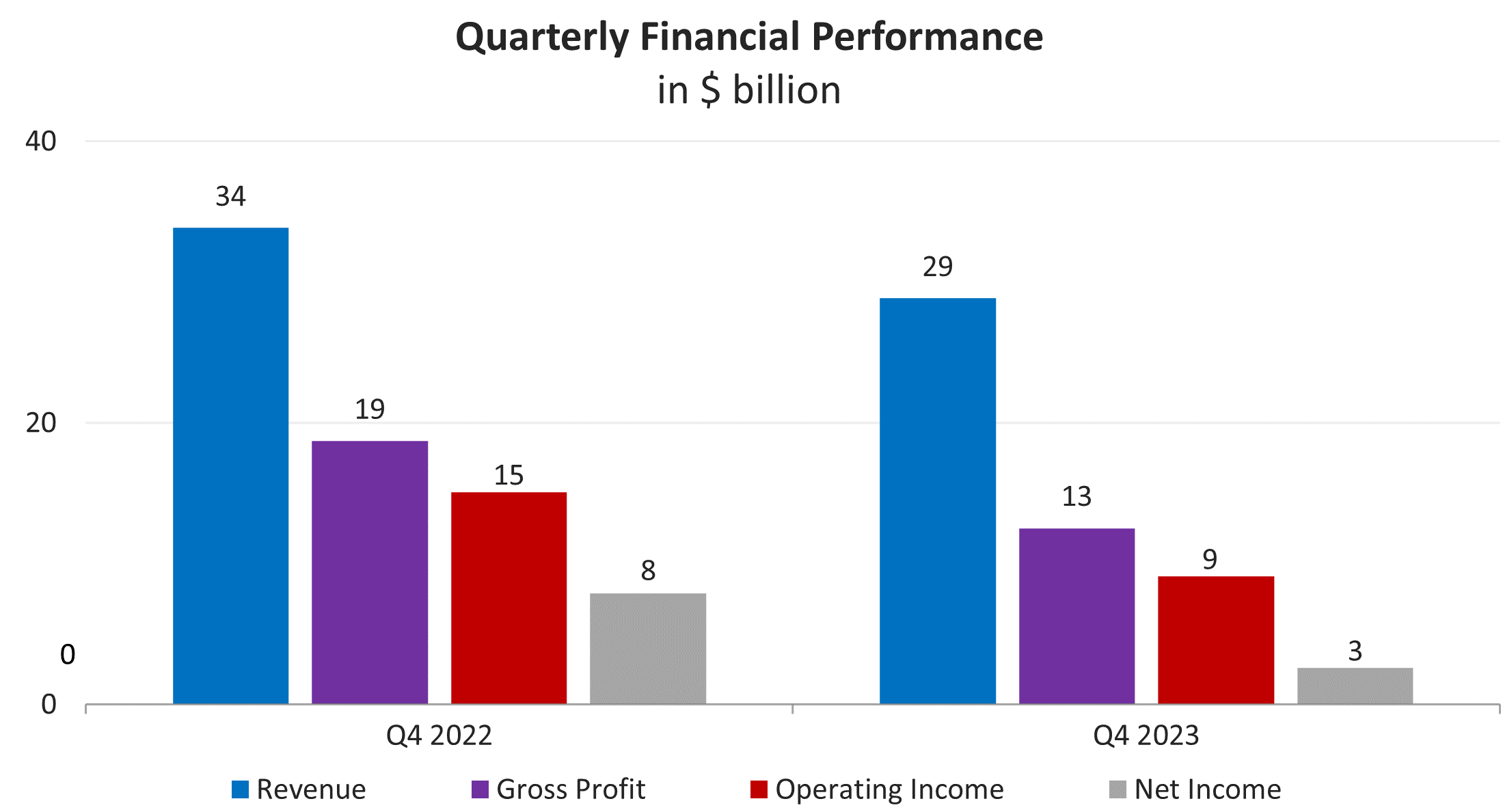

Die Finanzergebnisse des Unternehmens für das 4. Quartal 2023 sind nachstehend aufgeführt:

- Der Umsatz sank im Jahresvergleich um 14,8% von 33,8 Milliarden US-Dollar auf 28,8 Milliarden US-Dollar.

- Der Bruttogewinn verringerte sich im Jahresvergleich um 33,1% von 18,7 Milliarden US-Dollar auf 12,5 Milliarden US-Dollar.

- Das Betriebsergebnis brach gegenüber dem Vorjahreszeitraum um 39,7% auf 9,1 Milliarden US-Dollar ein.

- Der Nettogewinn ging im Jahresvergleich um 67,0% auf 2,6 Milliarden US-Dollar zurück.

Entwicklung der Halbjahresergebnisse des Unternehmens; Quelle: Vom Autor zusammengestellt

Equinor weist eine solide Bilanz auf:

- Der Verschuldungsgrad, definiert als das Verhältnis von der Gesamtverschuldung zu den Aktiva, liegt bei 22% und damit innerhalb des Branchendurchschnitts von 10 bis 24%.

- Zum 31. Dezember 2023 belief sich die Gesamtverschuldung auf 31,8 Milliarden US-Dollar, ein Rückgang um 1,2% gegenüber den 32,2 Milliarden US-Dollar zum 31. Dezember 2022. Die Barmittel und kurzfristigen Anlagen von Equinor beliefen sich jedoch auf 37,3 Milliarden US-Dollar und überstiegen damit die Gesamtverschuldung, so dass die Nettobarmittelposition des Unternehmens bei 5,5 Milliarden US-Dollar lag.

- Im Jahr 2023 stiegen die jährlichen Zinsausgaben des Unternehmens im Vergleich zum Geschäftsjahr 2022 um 21,2% auf 1,6 Milliarden US-Dollar. Diese Summe erscheint jedoch unbedeutend, da Equinor 2,5 Milliarden US-Dollar an Zinserträgen erwirtschaftete. Bei einem jährlichen EBIT von 37,1 Milliarden US-Dollar liegt der Zinsdeckungsgrad zudem bei 23,3x.

- Das Unternehmen verfügt über langfristige Finanzschulden in Höhe von 22,2 Milliarden US-Dollar, von denen 4,7 Milliarden US-Dollar (21,2%) innerhalb von zwei bis drei Jahren, 4,5 Milliarden US-Dollar (20,3%) innerhalb von vier bis fünf Jahren und die restlichen 13,0 Milliarden US-Dollar (58,5%) erst nach fünf Jahren fällig werden.

Bewertung der Equinor Aktie

Equinor wird mit einem Abschlag gegenüber seinen Konkurrenten gehandelt, basierend auf den folgenden durchschnittlichen Multiplikatoren: EV/Umsatz – 0,71x, EV/EBITDA – 1,63x, P/FFO – 4,16x, KGV – 6,97x.

Das Unternehmen weist jedoch die höchste Dividendenrendite und die höchsten Rentabilitätskennzahlen in der Branche auf.

Somit bietet es eine bessere Rendite im Verhältnis zum eingegangenen Risiko.

Vergleichbare Bewertung; Quelle: Vom Autor zusammengestellt

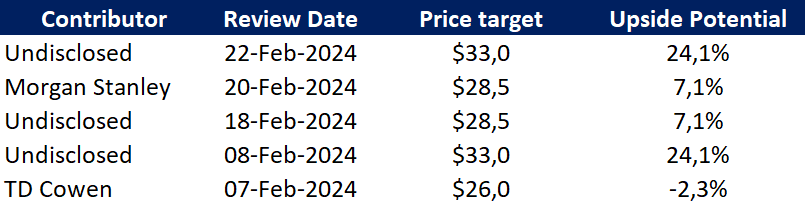

Equinor Aktie Kursziele

Das von TD Cowen unter den Investmentbanken am tiefsten angesetzte Kursziel liegt bei 26,00 US-Dollar pro Aktie, während eine ungenannte Investmentbank für die Aktie von Equinor ein Kursziel von 33,00 US-Dollar ausgegeben hat.

Dem Konsens der Wall Street zufolge liegt der faire Marktpreis (Fair Market Value) der Aktie bei 32,00 US-Dollar, was ein Kurspotenzial von 19% impliziert.

Kursziele der Investmentbanken; Quelle: Vom Autor zusammengestellt

Hauptrisiken

- Eine Verschlechterung der gesamtwirtschaftlichen Lage kann zu einem Ungleichgewicht zwischen Angebot und Nachfrage auf den Erdöl- und Erdgasmärkten führen, was einen Verfall der Rohstoffpreise zur Folge hätte. Dies könnte sich nachteilig auf das Geschäft von Equinor auswirken.

- Die Öl- und Gasförderung ist ein kapitalintensives Geschäft, da für die Erschließung und Ausbeutung von Kohlenwasserstoffreserven erhebliche Investitionen erforderlich sind. Darüber hinaus ist die Öl- und Gasförderung immer mit hohen Betriebsrisiken und Unfallrisiken auf den Öl- und Gasfeldern verbunden.

- Durch die Inflation und mögliche Unterbrechungen der Lieferketten können sich die Betriebskosten des Unternehmens erhöhen und dadurch seine Rentabilität und Gewinnspannen verringern.

- Streiks, Arbeitsniederlegungen oder Arbeitsunruhen seitens der Beschäftigten von Equinor oder der Beschäftigten seiner Zulieferer und Auftragnehmer, wie sie gelegentlich in Norwegen vorkommen, können sich negativ auf den laufenden Betrieb und die Finanzergebnisse des Unternehmens auswirken.

- Equinor ist im internationalen Handel tätig, verkauft Produkte und führt andere Geschäfte weltweit in verschiedenen Währungen durch. Daher können sich ungünstige Wechselkursschwankungen negativ auf die Einnahmen und Ausgaben des Unternehmens auswirken.

Equinor Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter Finanzlösungen für Haushalte und Privatkunden spezialisiert. Banca Mediolanum ist in Italien, Spanien und Deutschland tätig. Zum 31. Dezember 2025 zählte die Kundenbasis des Unternehmens über 2 Millionen Kunden und das…

Brixmor Property Group Inc. (BRX) ist ein Real Estate Investment Trust (REIT) und ein großer Eigentümer von offenen Einkaufszentren mit Lebensmittelgeschäften als Anker-Mieter in den USA. Zum 31. Dezember 2025 umfasste das Immobilienportfolio des Unternehmens 348 Objekte in 29 US-Bundesstaaten. Die fünf größten Bundesstaaten, auf die 49% der Brixmor Property Objekte entfallen, sind Florida, Texas,…

iShares MSCI Japan UCITS ETF (CJPU) — ist ein börsengehandelter Fonds (ETF), der den MSCI Japan Index verfolgt. Er wurde 2010 aufgelegt und bietet Zugang zu großen und mittleren japanischen Unternehmen mit einem Fokus auf folgende Sektoren: Industrie (26,7%), Finanzwesen (18,1%), langlebige Konsumgüter (15,9%) und Informationstechnologie (14,1%). Der Fonds wird von BlackRock Asset Management Ireland…

Paychex (PAYX) hilft Unternehmen, Gehälter zu berechnen und auszuzahlen, Personalunterlagen zu führen und obligatorische HR-Aufgaben zu erfüllen, die mit der Anzahl der Mitarbeiter und der Komplexität der Vorschriften zunehmen. Wenn ein Kunde 10 Mitarbeiter hat, benötigt er ein Set von Lösungen; bei 100 schon ein anderes: Steuern, Berichterstattung, Vorteile, Arbeitszeiterfassung, Personalbeschaffung und Compliance. Paychex bietet…

Weitere Trading News

Gold mit über 20% Kursgewinn seit Jahresbeginn – charttechnische Ziele bis 6.339 USD

Gold muss man nicht an exponierter Stelle als den besten Performer anpreisen – Gold hat andere Qualitäten, nämlich der ewige Hort von Sicherheit, von Stabilität,...

Aktie im Fokus: Banca Mediolanum – Eine der rentabelsten Banken Italiens mit 8,1% Dividendenrendite

Banca Mediolanum S.p.A. (BMED.XC) — italienischer Finanzkonzern, der traditionelle Bankdienstleistungen sowie Vermögensverwaltungs- und Versicherungsdienstleistungen anbietet. Das Unternehmen ist auf die Bereitstellung individueller Finanzberatung und personalisierter...

Die neue Handelswoche kann heftig werden: 50% Kurspotenzial bei Amazon vs. US-Zinsangst

200 Milliarden Dollar für KI, 19% Gewinnwachstum-Prognose von Cathie Wood und ein mögliches Kurspotenzial von 50% laut Morgan Stanley – Amazon steht im Zentrum der...

Analyse zum US-Zollurteil: Korrektur, aber kein Kurswechsel – Trumps Regierung bleibt auf Kurs

Am 20. Februar hat der US Supreme Court (SCOTUS) mit einer 6:3 Mehrheit einen großen Teil der 2025 von Präsident Trump eingeführten Importzölle als rechtswidrig...

Auslandsaktien: Minenunternehmen mit Kursvervierfachung – Höhenflug der Tech-Werte trotz starker Nvidia-Zahlen vorbei

Nvidia hat den Markt abermals nicht enttäuscht: Im vierten Quartal des Ende Januar zu Ende gegangenen Geschäftsjahres stieg der Umsatz im Jahresvergleich um 73 Prozent...

Was 2022 angerichtet hat – und warum Geduld bei Anleihen trotzdem belohnt wird

Karl Matthäus Schmidt, CEO & Gründer Quirin Privatbank AG Ich bin viel und gerne auf unseren bundesweiten Kundenveranstaltungen unterwegs. Ich liebe die persönlichen Begegnungen und...

AGORA direct™: Silber handeln mit kleinerem Kapitaleinsatz – Der neue SIC-Future

Seit Februar 2026 haben Silber-Trader Zugang zu einem neuen, kleineren Silber-Future, der speziell für Privatanleger mit kleineren Depots attraktiv ist. Kontraktdetails im Überblick Kontraktgröße:...

Der Absturz der Kryptowährungen hält an, während die Abflüsse zunehmen

In einem scheinbar endlosen Bullenmarkt hatte man das Gefühl, dass Kryptowährungen auf unbestimmte Zeit immer neue Höchststände erreichen würden. Nach einem Tiefstand von 16.835,51 US-Dollar...

Aktie im Fokus: E.ON zeigt starken Aufwärtstrend mit +61% im letzten Jahr!

Die Aktie des Versorgers E. ON (WKN: ENAG99) hatte im Oktober 2022 ein zyklisches Mehrjahrestief bei 7,28 EUR eingezogen. Der seither laufende primäre Aufwärtstrend ist...

Aktie im Fokus: BASF – Experten von Bernstein Research erwarten über 20% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns BASF notierte am 06. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 55,06...

DAX vor sehenswertem Monatsplus – BASF spürt schwache Konjunktur

In Asien haben die Investoren insbesondere bei gut gelaufenen Aktien wie den Technologietiteln zum Wochenschluss Gewinne mitgenommen. Der Markt in China bildete eine Ausnahme, dort...

DAX Morgenanalyse: Allianz setzt Rekord – Telekom mit Kursverlust

Der Xetra-DAX schloss am Donnerstag, den 26. Februar 2026 mit einem Kursgewinn von 0,45 Prozent und 25.289,02 Punkten. Das Handelsvolumen via Xetra betrug rund 4,23...

Aktie im Fokus: ASML – Analysten von Bernstein Research prognostizieren über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns ASML notierte am 28. Januar 2026 auf einem hier für die Analyse relevanten Rekordhoch von 1. 326,20 Euro....

Starke Zahlen, schwache Reaktionen – Marktanalyse zu Nvidia, Salesforce, WTI und USDCAD

Die aktuelle Berichtssaison liefert einmal mehr ein bemerkenswertes Bild: Fundamentaldaten überzeugen, doch die Marktreaktionen fallen teilweise ernüchternd aus. Neben den Quartalszahlen Nvidia und Salesforce stehen...

Onlinebroker flatexDEGIRO setzt Wachstumskurs fort – Prognose für das Geschäftsjahr 2025 leicht übertroffen

flatexDEGIRO setzt profitablen Wachstumskurs fort und übertrifft Prognose für das Geschäftsjahr 2025 leicht Der Umsatz stieg im Vergleich zum Vorjahr um 17% auf 560 Mio....

Teilzeit planen: So organisieren Sie Einkommen, Rente und Vorsorge

Mehr Zeit für die Kinder oder auch für die Pflege Angehöriger: Es gibt viele Gründe, beruflich für eine gewisse Zeit runterzuschalten. In Deutschland lag die...

Smartbroker bleibt im Geschäftsjahr 2025 innerhalb der mehrfach angehobenen Prognose – Wegfall von PFOF ohne wesentliche Auswirkungen

Die Gesellschaft erzielte im Geschäftsjahr 2025 einen Umsatz von 69 Mio. Euro und lag damit innerhalb der kommunizierten Guidance von 65 Mio. bis 70 Mio....

Gold: DBS-Experten prognostizieren starke Kurssteigerungen bis auf 8.060 US-Dollar pro Unze

Die institutionelle Nachfrage nach Gold und vor allem die Nachfrage nach Gold von Seiten der Zentralbanken trieb Gold im Jahr 2025 maßgeblich an. Die geopolitische...

Consorsbank Aktion: 3,4% Tagesgeld-Zinsen für Neukunden

Anleger, die noch kein Tagesgeldkonto bei der Consorsbank eröffnet haben, können sich bis auf weiteres 3,4% p.a. Tagesgeld-Zinsen für Anlagebeträge bis 1 Mio. Euro sichern....

Aktie im Fokus: Commerzbank – auch nach langem Aufwärtstrend weiterhin mit Kurspotenzial

Die Aktie der Commerzbank (WKN: CBK100) hatte im Rahmen des ultralangfristigen Abwärtstrends im März 2020 ein Allzeittief bei 2,80 EUR markiert. Darüber gelang ihr die...