Aktie im Fokus: Hewlett Packard Enterprise – Diversifiziertes Unternehmen mit 41,7% Renditepotenzial

Zu den angebotenen Produkten gehören Server für verschiedene Anwendungen, Speichergeräte, kabelgebundene und drahtlose Netzwerklösungen, Kommunikations- und Medienlösungen sowie Cloud-Lösungen, professionelle Supportdienste und Software.

Darüber hinaus bietet Hewlett Packard auch Dienstleistungen im Bereich Finanzierung und Leasing an.

Das Unternehmen ist in Nord- und Südamerika, in Europa, im Nahen Osten, im asiatisch-pazifischen Raum, in Japan und in Afrika tätig.

Was ist die Idee dahinter?

-

Es handelt sich um ein diversifiziertes Unternehmen mit Fokus auf die profitabelsten Segmente.

- Die neue Lösung für künstliche Intelligenz könnte bei großen Banken, die an der Reduzierung betrügerischer Transaktionen interessiert sind, auf große Nachfrage stoßen.

- Sich verbessernde Finanzergebnisse und eine starke Bilanz werden das Wachstum des Unternehmens vorantreiben.

Warum sollte der Aktienkurs steigen?

Grund 1: Auftragsentwicklung bei einem diversifizierten Unternehmen mit gutem Potenzial und Innovation

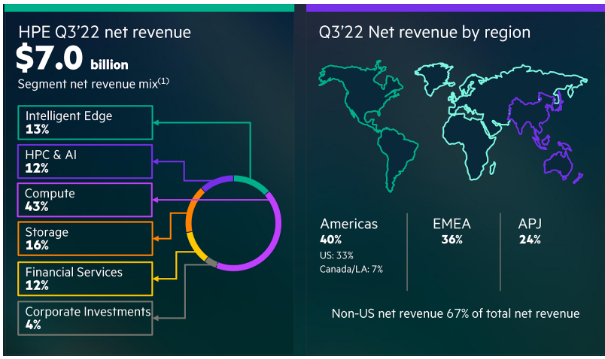

Hewlett Packard Enterprise ist ein gut diversifiziertes Unternehmen, sowohl in Bezug auf die geografische Umsatzverteilung (40% Amerika, 36% EMEA, 24% Asien-Pazifik und Japan) als auch in Bezug auf die Umsatzverteilung nach Segmenten.

Quelle: HPE Q3 FY22 Earnings Announcement

Die höchste Gewichtung entfällt auf die effizientesten Segmente:

- Compute – 43% des Umsatzes mit einer operativen Marge von 13,3% und einem wachsenden Auftragsbestand (angenommene, aber noch nicht erfüllte Aufträge, die sich nicht im Umsatz niederschlagen). Nach Einschätzung von Fortune Business Insights wird der Markt für Cloud Computing im Zeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,9% wachsen.

- Speicher – 16% des Umsatzes mit einer operativen Marge von 14,7% und einem wachsenden Auftragsbestand. MarketsandMarkets prognostiziert, dass der Markt für Cloud-Speicher bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,5% (CAGR) wachsen wird. Darüber hinaus hat Hewlett Packard Enterprise vor kurzem damit begonnen, Blockchain-Speicher als Service für Kunden anzubieten, was den Kundenstamm des Unternehmens weiter vergrößern könnte. Bei der Blockchain-Speicherung werden die Daten in Blöcke gleicher Größe aufgeteilt, was die Geschwindigkeit und Leistung beim Zugriff auf diese Daten verbessert.

- Intelligent Edge – Datengenerierung, Datenanalyse und Dateninterpretation generieren 13% des Umsatzes bei einer operativen Marge von 16,5% und dem siebten Quartal in Folge mit einem Anstieg der Aufträge um mehr als 15% gegenüber dem Vorjahr. Das Analyseinstitut Technavio geht davon aus dass der Markt für Datenanalyse bis 2026 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,6% wachsen wird.

- High Performance Computing & Künstliche Intelligenz – 12% des Umsatzes mit einer operativen Marge von 3,4%. Gleichzeitig stiegen die Margen des Segments im Vergleich zum Vorjahr um 900 Basispunkte, was auf ein höheres Volumen der erbrachten Services zurückzuführen ist. Wir gehen davon aus, dass die Margen dieses Segments aufgrund einer neuen Lösung die das Ausarbeiten von Vorhersagemodellen anhand von mehr Daten ohne Datenschutzprobleme ermöglicht, weiter steigen werden. Eine solche Lösung wird für Banken zur Betrugsbekämpfung und für andere Zwecke von Interesse sein. Obwohl die neue Lösung bereits Ende April angekündigt wurde, gehen wir davon aus, dass die Verhandlungen mit großen Banken über die Nutzung des neuen Produkts für Kundendaten einige Zeit in Anspruch nehmen werden, da ein hohes Maß an Datenschutz gewährleistet werden muss. Dies könnte bedeuten, dass die neue Technologie ihr Potenzial zur Verbesserung der Finanzergebnisse dieses Segments noch nicht ausgeschöpft hat.

Unter anderem hat Hewlett Packard Enterprise seine Serviceplattform Aruba mit zusätzlichen Funktionen im Bereich der künstlichen Intelligenz ausgestattet.

Diese sollen den Aufwand für die manuelle Netzwerkkonfiguration deutlich reduzieren und neue Kunden ansprechen, für die eine solche Lösung bisher zu zeitaufwändig war.

Als weitere neue Einnahmequelle gab gab das Unternehmen am 29. September bekannt, dass es eine Vereinbarung mit einem in den Vereinigten Arabischen Emiraten ansässigen Telekommunikationsbetreiber über die Bereitstellung einer End-to-End-Orchestrierungssoftware getroffen hat.

So möchte es die digitale Transformation seines Betriebsunterstützungssystems zur nächsten Generation beschleunigen, sein Serviceangebot erweitern und seine 5G-Investitionen monetarisieren.

Die erfolgreiche Implementierung wird dem Unternehmen helfen, seinen Marktanteil im schnell wachsenden 5G-Bereich auszubauen und die Finanzergebnisse weiter zu steigern.

Grund 2: Aktienrückkaufprogramm und Dividenden

Nach Analyse des 2021 Form 10-K von Hewlett Packard Enterprise für das Jahr 2021 und der Zahlen zur Umsetzung des Aktienrückkaufprogramms kommen wir zu dem Schluss, dass das Unternehmen über zusätzliche 1,5 Milliarden US-Dollar (~9,6% der gesamten Marktkapitalisierung) für den Rückkauf von Aktien gegenüber dem ursprünglich gemeldeten Betrag verfügt.

Hewlett Packard Enterprise verfügt über einen stabilen freien Cashflow und eine starke Bilanz, so dass wir davon ausgehen, dass das Rückkaufprogramm bei einer Unterbewertung fortgesetzt wird.

Das Rückkaufprogramm des Unternehmens enthält jedoch keinen konkreten Zeitplan für seine Umsetzung.

Hewlett Packard Enterprise zahlt seinen Aktionären eine Dividende mit einer Rendite von rund 3,9% pro Jahr.

Finanzkennzahlen

Die Ergebnisse des Unternehmens für die letzten 12 Monate:

Umsatz (TTM): Anstieg von 27,64 Milliarden US-Dollar auf 27,98 Milliarden US-Dollar

Betriebsgewinn (TTM): Anstieg von 2,03 Milliarden US-Dollar auf 2,04 Milliarden US-Dollar; in Bezug auf die operative Marge – unverändert bei 7,3%

Nettogewinn (TTM): Anstieg von 1,03 Milliarden US-Dollar auf 3,73 Milliarden US-Dollar dank einer positiven Entwicklung bei den einmaligen Einnahmen in Höhe von 1,73 Milliarden US-Dollar im Vergleich zu 1,10 Milliarden US-Dollar im gleichen Zeitraum des Vorjahres; in Bezug auf die Nettomargen ein Anstieg von 3,7% auf 13,3%

Operativer Cashflow: Anstieg von 3,66 Milliarden US-Dollar auf 4,51 Milliarden US-Dollar

Freier Cashflow: Anstieg von 1,33 Milliarden US-Dollar auf 1,62 Milliarden US-Dollar

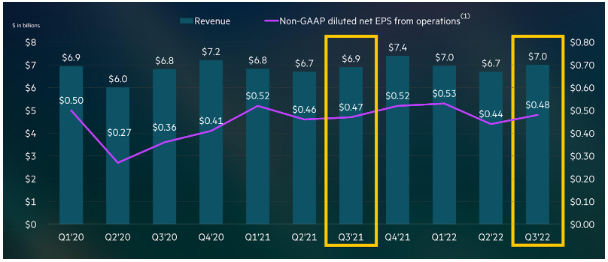

Hewlett Packard konnte in seinem letzten Berichtszeitraum, der am 31. Juli 2022 endete, den Umsatz von 6,9 Milliarden US-Dollar auf 7,0 Milliarden US-Dollar und den Gewinn pro Aktie von 0,47 US-Dollar auf 0,48 US-Dollar steigern.

Quelle: HPE Q3 FY22 Earnings Announcement

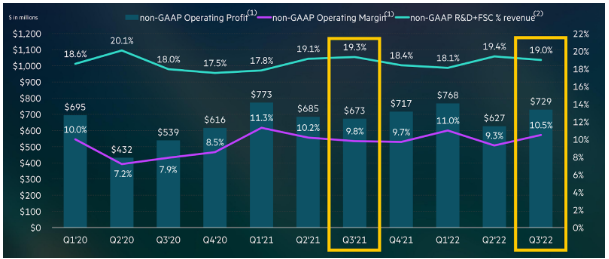

Beim Betriebsergebnis verzeichnete das Unternehmen einen Anstieg von 673 Millionen US-Dollar auf 729 Millionen US-Dollar, wodurch sich die operative Marge von 9,8% auf 10,5% erhöhte (siehe Abbildung unten).

Quelle: HPE Q3 FY22 Earnings Announcement

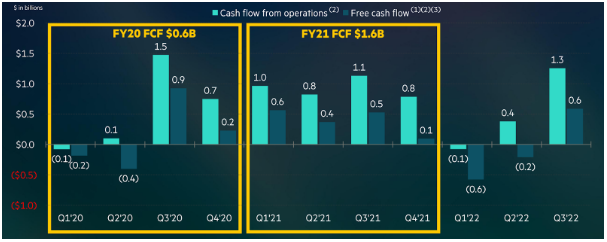

Hinsichtlich des Cashflows konnte sich das Unternehmen im dritten Quartal nicht nur von einem vorübergehenden Einbruch zu Beginn des Jahres erholen, sondern übertraf auch die Ergebnisse des Vorjahres: Der operative Cashflow stieg von 1,1 Milliarden US-Dollar auf 1,3 Milliarden US-Dollar und der freie Cashflow von 0,5 Milliarden US-Dollar auf 0,6 Milliarden US-Dollar.

Quelle: HPE Q3 FY22 Earnings Announcement

Gleichzeitig ist es Hewlett Packard Enterprise gelungen, sich ohne größere Verluste vom russischen Markt zurückzuziehen.

Das Unternehmen ist also auch in den gegenwärtig schwierigen Zeiten recht zuversichtlich und hält sein Geschäft in einem stabilen Zustand.

- Barmittel und Barmitteläquivalente: 3,76 Milliarden US-Dollar

- Nettoverschuldung: 10,1 Milliarden US-Dollar

- Nettoverschuldung/EBITDA: Anstieg/Rückgang gegenüber dem Vorjahr von 2,36x auf 2,23x

Die beträchtlichen liquiden Mittel von Hewlett Packard Enterprise in Verbindung mit einem verbesserten Cashflow und einem akzeptablen Verschuldungsgrad deuten auf eine gute Finanzkraft hin.

Unabhängig davon weisen wir auf die Tatsache hin, dass das tatsächliche Verschuldungsrisiko geringer ist, als es auf den ersten Blick erscheint: Wenn wir nur die operativen Segmente des Unternehmens ohne das Geschäftsfeld „Finanzierung“ betrachten, sehen wir, dass die Nettoverschuldung des Unternehmens mit –0,7 Milliarden US-Dollar negativ wäre (linke Grafik unten).

Gleichzeitig belaufen sich die Aktiva des Segments „Finanzierung“ auf 12,6 Milliarden US-Dollar und übersteigen die Passiva von 11,7 Milliarden US-Dollar (rechtes Diagramm).

Quelle: HPE Q3 FY22 Earnings Announcement

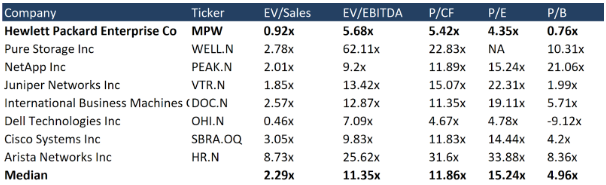

Bewertung

Betrachtet man die Multiplikatoren, so wird deutlich, dass das Unternehmen im Vergleich zu seinen Wettbewerbern unterbewertet ist.

Quelle: Refinitiv

Für das Geschäftsjahr 2022 rechnet das Unternehmen mit einem Umsatzanstieg von 3% bis 4% im Vergleich zum Vorjahr.

Das unterstreicht die Fähigkeit der Geschäftsleitung, die Finanzergebnisse des Unternehmens auch angesichts des makroökonomischen Drucks zu steigern.

Bewertungen anderer Investmenthäuser

Das unter den Investmenthäuser am tiefsten angesetzte Kursziel der Citigroup liegt bei 13,50 US-Dollar pro Aktie. Raymond James und Barclays haben ihrerseits ein Kursziel von 19 US-Dollar festgelegt.

Der Konsens sieht den fairen Wert (Fair Value) der Aktie bei 16,50 US-Dollar, was ein Kurspotenzial von 36,1% impliziert.

Quelle: Marketbeat

Hauptrisiken

-

Eine instabile makroökonomische Situation könnte die Kunden zu Kosteneinsparungen zwingen.

- Eine länger anhaltende Rezession könnte das Wachstum des Unternehmens möglicherweise verlangsamen.

Hewlett Packard Enterprise Details

- Ticker: HPE.US

- Aktueller Kurs: $12

- Kursziel: $17

- Renditepotenzial: 41,66%

- Dividendenrendite: 3,9%

- Zeithorizont: 6-9 Monate

- Risiko: Hoch

- Positionsgröße: 2%

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei $12.

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von $17 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: AT&T auf Erholungskurs – bleibt die Bullen am Ruder?

Die Aktie von AT&T (WKN: A0HL9Z) hatte im Juli 2023 bei 13,43 USD ein 30-Jahres-Tief markiert. Der dort gestartete Haussetrend beförderte sie bis auf ein...

EUR/USD – US-Dollar auf KI-Welle, Korrekturrisiko lauert

Die Schweizer Privatbank Julius Bär ist nicht die einzige Bank, die zusätzliche Stärke für den US-Dollar ausmacht, dennoch blicken wir einmal auf deren These. Julius...

DAX lässt die 25 000 hinter sich – SAP gesucht, Hochtief nach Zahlen verkauft

Im Tagesverlauf kratzte der DAX heute mehrfach an der Marke von 25 500 Punkten, womit zumindest für den Moment der nachhaltige Sprung über die psychologische...

Aktie im Fokus: Atoss Software startet die zweite Erholungswelle!

Die Aktie von Atoss Software (WKN: 510440) hatte im Juli 2025 ein Rekordhoch bei 147,60 EUR markiert. Dieses Hoch bildete zusammen mit dem Kursgipfel vom...

Aktie im Fokus: SAP – Analysten von J.P. Morgan sehen über 40% Kurspotential

Die im DAX enthaltene Aktie von SAP notierte am 13. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 135,44 Euro....

Gold: Charttechnik zeigt tiefere Hochs – Widerstände bei 4.103 bis 4.364 US-Dollar

Zwar immerhin mit einer Wahrscheinlichkeit von über 36 Prozent. Im Vergleich zur Vorwoche oder auch zum Vormonat demnach wesentlich höher. Dies dürfte zwar für eine...

DAX klettert auf über 25.400 Punkte – Intel enttäuscht trotz starker Zahlen

Die europäischen Leitindizes in Amsterdam, London, Madrid, Mailand, Paris und Zürich gewannen am Freitag ebenfalls hinzu und auch der EuroStoxx50 kletterte um 1,14 Prozent und...

DAX honoriert Feuerpause in Nahost – Ölpreise geben wieder nach

Wieder einmal schiebt die Ankündigung einer Feuerpause im Nahen Osten die Aktienmärkte an und den DAX zum Start in die neue Handelswoche komfortabel über die...

Aktie im Fokus: Deutsche Telekom – Analysten von Deutsche Bank Research sehen bis zu 50% Kurspotential

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 30. Juni 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

Wochenausblick: Hängepartie zwischen Fed, Berichtssaision und steigendem Öl

Aus Sicht der Charttechnik war es für die großen Aktienindizes keine einfache Woche. Der deutsche Leitindex DAX konnte den gleitenden Durchschnitt der vergangenen 50 Handelstage...

DAX macht etwas Boden gut – SAP widerlegt Skeptiker und springt hoch

Der Deutsche Aktienindex konnte sich im heutigen Handelsverlauf wieder in Richtung der 25 000er-Marke aufmachen, aber richtige Kauflaune hat sich bei den Investoren nicht eingestellt....

Kraken Institutional: Trading, Verwahrung und OTC für Unternehmen aus einer Hand

Mit Kraken Institutional bietet Kraken professionelle Lösungen für Unternehmen und institutionelle Anleger. Über eine zentrale Plattform erhalten Nutzer Zugang zu Trading, Verwahrung und Finanzierung digitaler...

Aktie im Fokus: Philip Morris auf Rekordjagd – nach Zahlen weiter nordwärts!

Die Aktie von Philip Morris International (WKN: A0NDBJ) bewegt sich auf allen relevanten Zeitebenen in einem intakten Aufwärtstrend. Nach mehreren Monaten der Seitwärtskorrektur unterhalb des...

Aktien im Fokus: Alphabet (Google) & Tesla mit Quartalszahlen – das sollten Anleger jetzt wissen!

Alphabet und Tesla werden nach ihren Quartalszahlen ähnlich abverkauft, doch die Marktmechanik dahinter ist grundverschieden. Alphabet korrigiert nach starkem Wachstum und einem massiven Kursanstieg in...

DAX stabilisiert sich – SAP überrascht positiv, Autobauer enttäuschen

Die Angst vor steigenden Zinsen ist zurück an der Börse, weil die Rohölpreise weiter steigen und die Europäische Zentralbank darauf hinweist, dass sie mit weiteren...

Schwache Tech Werte, EZB und Eskalationsangst ziehen DAX nach unten

So schnell hat sich der Fokus auf die Unternehmensdynami hin zu Geo- und Geldpolitik geändert. Hat der Leitindex am Mittwoch noch die Umkehr der Tech-Werte...

DAX fällt 1,56 Prozent – Tesla stürzt nach schwachen Gewinnen ab

Im Fokus befand sich unter anderem die Aktie von „Deutsche Börse Group“ – der Konzern präsentierte die Quartalszahlen QII/2026, sowie parallel dazu die Halbjahreszahlen HI/2026....

Wann nutze ich welchen Ordertyp? Acht Situationen aus dem Anlegeralltag

Market-, Limit- oder Stop-Order – welcher Ordertyp passt zu welcher Situation? Wer Wertpapiere handelt, steht häufig vor genau dieser Frage. Was die einzelnen Ordertypen technisch...

DAX rutscht ab – STMicro reißt Tech-Sektor nach unten

Die Europäische Zentralbank hat die Leitzinsen wie erwartet in der Eurozone unverändert gelassen, was der DAX deshalb auch nur schulterzuckend zur Kenntnis genommen hat. Dagegen...

Airbus zündet Kursfeuerwerk: DAX trotzt dem Ölpreis-Schock mit neuer Stärke!

Der Aufwärtstrend setzt sich fort: Was am Dienstag fulminant begann, fand am Mittwoch eine etwas ruhigere, aber nicht minder kraftvolle Fortsetzung. Der absolute Kurstreiber des...