Aktie im Fokus: Kinder Morgan – Pipeline-Unternehmen mit 6% Dividendenrendite

Freedom24: Kinder Morgan Inc. ist eines der größten Energieinfrastrukturunternehmen in Nordamerika.

Das Unternehmen bietet Dienstleistungen für den Transport von Kohlenwasserstoffen durch Pipelines und ist in den folgenden Geschäftssegmenten tätig.

Es beschäftigt sich mit dem Transport von Erdgas, Erdölprodukten, Rohöl und Gaskondensat, deren Lagerung sowie dem Betrieb von flüssigen und Schüttgutterminals.

Das Unternehmen wurde 1997 gegründet und hat seinen Hauptsitz in Houston, USA.

Was ist die Idee?

Der Übergang zu einer Welt, in der Elektrofahrzeuge (EV), künstliche Intelligenz und Smart Homes weit verbreitet sind, wird die Nachfrage nach Erdgas steigern, das eine sauberere Alternative zu Kohle und Öl darstellt.

Es erhöht auch die Zuverlässigkeit der Verteilnetze, indem es als Backup-Quelle fungiert, wenn die Stromerzeugung aus erneuerbaren Energien aufgrund von schlechtem Wetter abnimmt.

Darüber hinaus macht Flüssigerdgas (LNG) die globalen Gaslieferketten flexibler.

Die globalen Erdgasmärkte sind komplex und dynamisch, und die Gaspreise hängen von der Nachfrage- und Angebotssituation in bestimmten Regionen, geopolitischen Faktoren und Marktmechanismen ab.

Eine der Hauptmerkmale der modernen Erdgasmärkte ist die starke Volatilität der Preise, die je nach Region aufgrund von Transportkosten, Vorhandensein von Infrastruktur und rechtlicher Rahmenbedingungen stark variieren können.

Nach den Rekordhochs im Jahr 2022 sind die Erdgaspreise im Jahr 2023 erheblich gefallen: Die TTF-Preise in Europa sind um 70% gefallen, die Spotpreise für LNG in Asien (Platts JKM) um 60% und die Gaspreise am Henry Hub in den USA um 60%.

Allerdings könnten im Jahr 2024 verschiedene Faktoren zu einem Anstieg der Gaspreise führen, darunter geopolitische Spannungen, Lieferunterbrechungen, Verspätungen beim Ausbau der LNG-Infrastruktur, Verbesserungen der makroökonomischen Situation und andere.

Warum gefällt uns Kinder Morgan Inc.?

Grund 1. Die globalen Gasmarkt sind instabil, aber das Jahr 2024 könnte einen starken Impuls geben

Erdgas wird zunehmend wichtiger für die Reduzierung von Treibhausgasemissionen und die Aufrechterhaltung der Energieversorgungssicherheit.

Der Übergang zu einer Welt, in der Elektrofahrzeuge (EV), künstliche Intelligenz und Smart Homes weit verbreitet sind, wird zu einer erhöhten Nachfrage nach Erdgas führen, das eine sauberere Alternative zu Kohle und Öl ist.

Es erhöht auch die Zuverlässigkeit der Verteilungsnetze, indem es als Backup-Quelle dient, wenn die Stromerzeugung aus erneuerbaren Energien aufgrund des Wetters abnimmt.

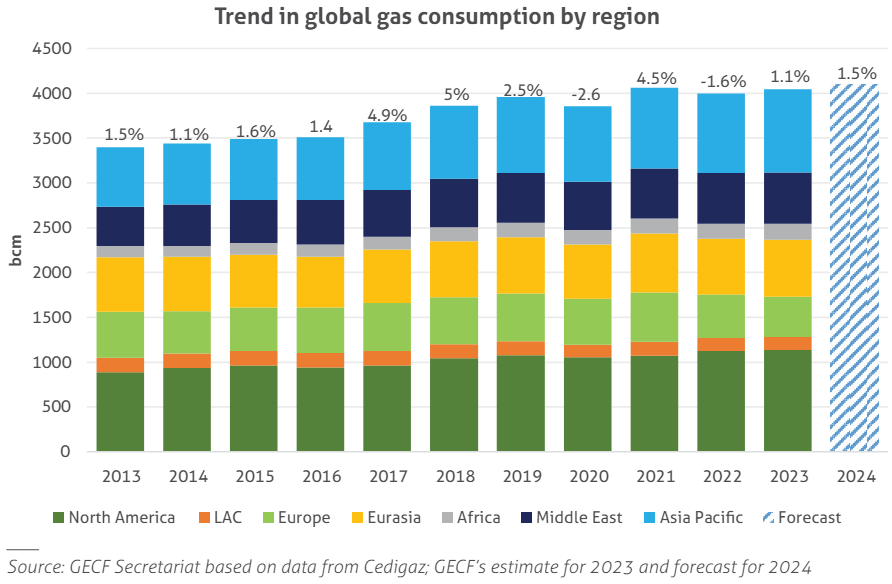

Im Jahr 2023 erholte sich der weltweite Gasverbrauch dank des Wirtschaftswachstums und der sinkenden Gaspreise, wobei die Wachstumsraten in der Asien-Pazifik-Region am höchsten waren.

Nach vorläufigen Schätzungen stieg der weltweite Gasverbrauch im vergangenen Jahr um 1,1% gegenüber dem Vorjahr und erreichte 4,09 Billionen Kubikmeter, nachdem es 2022 einen Rückgang von 1,6% gegeben hatte.

Die sinkenden Gaspreise und die Wiederherstellung des Wirtschaftswachstums führten zu einem Anstieg des Verbrauchs im Industriesektor und im Energiesektor.

Der Haupttreiber für das Wachstum des Gasverbrauchs war die Asien-Pazifik-Region: Der Verbrauch in China stieg um 7% dank der Belebung der Wirtschaft, und der Verbrauch in Indien stieg um 13% aufgrund der Umstellung von Kohle auf Gas in der Stromerzeugung.

In ähnlicher Weise stieg der Gasverbrauch in den USA um 0,9%, was auf die Stilllegung mehrerer Kohlekraftwerke zurückzuführen ist.

Im Gegensatz dazu hat die EU ihren Gasverbrauch um 7% gesenkt, aufgrund des milden Winters, der Empfehlung der EU, den Gasverbrauch freiwillig um 15% zu senken und der erhöhten Stromerzeugung aus Sonnen- und Windkraftwerken.

Weltweiter Gasverbrauch nach Regionen; Quelle: Annual Gas Market Report 2024

Globaler Gasmarkt 2024: Nachfrage steigt, LNG gewinnt an Bedeutung

Diese Vorhersage kann jedoch je nach Wetterbedingungen variieren, insbesondere im Winter.

In einer breiteren Perspektive hat die Nachfrage nach Erdgas in einigen Regionen ihren Höhepunkt erreicht, und auf globaler Ebene wird sie nach 2040 ihren Höhepunkt erreichen.

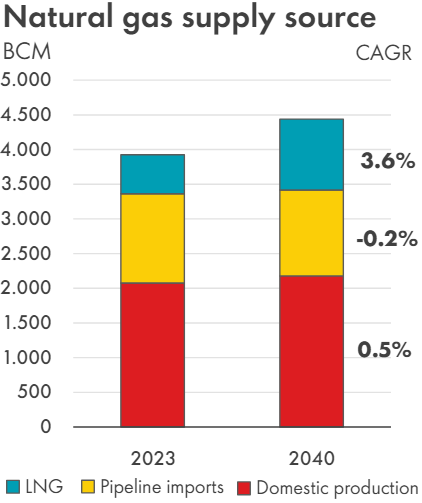

Die Gasnachfrage wird hauptsächlich durch die Inlandsförderung gedeckt, die etwas mehr als 53% der weltweiten Gasversorgung ausmacht.

Im internationalen Handel mit Erdgas überwiegt der Pipeline-Import, der 32% des gesamten Gashandelsvolumens ausmacht, während LNG etwa 15% des gesamten Lieferumfangs ausmacht.

Es wird jedoch erwartet, dass LNG in Zukunft eine immer wichtigere Rolle in den globalen Gasversorgungsketten spielen wird.

Nach einer Reihe von Prognosen, obwohl der Import von Pipeline-Gas voraussichtlich jährlich um 0,2% sinken wird, könnte der LNG-Handel ein signifikantes Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,6% bis 2040 zeigen.

Erdgaslieferquellen im Jahr 2023; Quelle: Shell LNG Outlook 2024

USA führt globale LNG-Exporte an, Kapazitätsausbau bis 2030 erwartet

Der Export von amerikanischem LNG stieg um 14,7% auf 88,9 Millionen Tonnen, was vor allem auf den Start der Freeport LNG-Anlage in voller Kapazität zurückzuführen ist, die im Jahr 2022 einen Brand erlitten hatte.

Australien war der zweitgrößte Exporteur von LNG (etwa 81 Millionen Tonnen), gefolgt von Katar (80 Millionen Tonnen).

Russland und Malaysia belegten den vierten und fünften Platz in der Welt in Bezug auf das Exportvolumen von LNG.

Es wird erwartet, dass die weltweiten LNG-Produktionskapazitäten bis zum Jahr 2030 um fast 80 Millionen Tonnen pro Jahr steigen werden, wobei neue große LNG-Projekte in Katar und den USA in den Jahren 2025 bis 2027 abgeschlossen werden sollen.

Bei weltweiten Gasverflüssigungskapazitäten von 478,4 Millionen Tonnen pro Jahr (Stand 2022) wird der Start neuer Projekte zu einem Kapazitätswachstum von 16,7% führen.

Diese strukturelle Veränderung der weltweiten LNG-Lieferungen wird voraussichtlich einen signifikanten Einfluss auf die Preise in der langfristigen Perspektive haben.

Allerdings sind die Erdgaspreise aufgrund ihrer Volatilität immer schwer vorherzusagen.

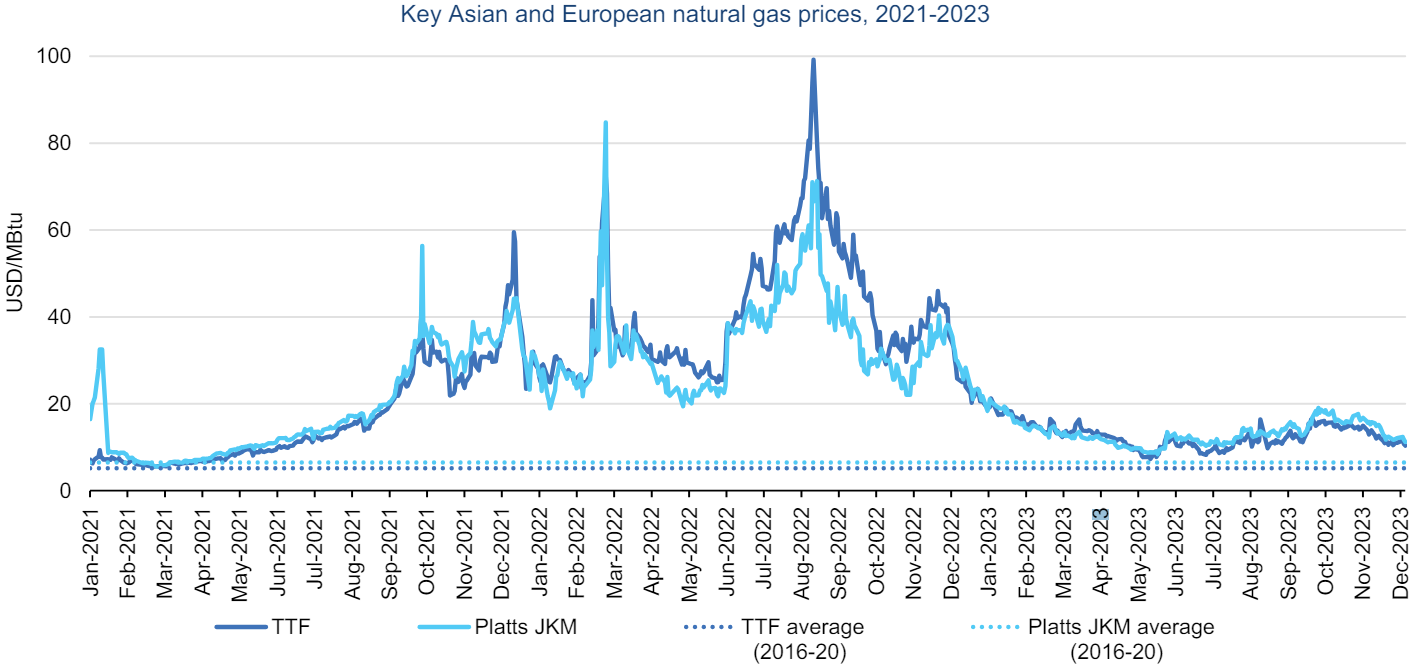

Nach den Rekordhochs, die im Jahr 2022 erreicht wurden, fielen die Erdgaspreise im Jahr 2023 auf allen Schlüsselmärkten erheblich:

- In Europa fielen die TTF-Futures-Preise um fast 70% im Vergleich zu 2022 und betrugen im Durchschnitt $13 pro Tausend BTU im Jahr 2023, was immer noch mehr als zweieinhalb Mal höher ist als der Durchschnitt für den Zeitraum von 2016 bis 2020. Die Preisschwankungen blieben hoch, mit einem Durchschnitt von über 100% im Jahr 2023.

- Die asiatischen Spotpreise für LNG folgten einem ähnlichen Pfad. Platts JKM-Preise fielen um 60% im Vergleich zu 2022 und betrugen im Durchschnitt $14 Tausend BTU, mehr als doppelt so hoch wie der Durchschnitt für den Zeitraum 2016-2020

- In den USA fielen die Henry Hub-Preise um 60% gegenüber 2022 und betrugen im Durchschnitt $2,7 pro Tausend BTU, was dem Durchschnitt für den Zeitraum 2016-2020 entspricht. Die Preisschwankungen blieben über dem Durchschnitt, was auf einen höheren Anteil an Erdgas in der Stromerzeugung zurückzuführen ist.

Hauptpreise für Erdgas in Asien und Europa; Quelle: IEA Gas Market Report Q1-2024

Erdgaspreise könnten durch Förderungsrückgang in den USA steigen

Derzeit hebt eine Reihe von Branchenanalyseagenturen und Analysten eine Reihe von Faktoren hervor, die in den kommenden Monaten zu einem Anstieg der Erdgaspreise führen könnten.

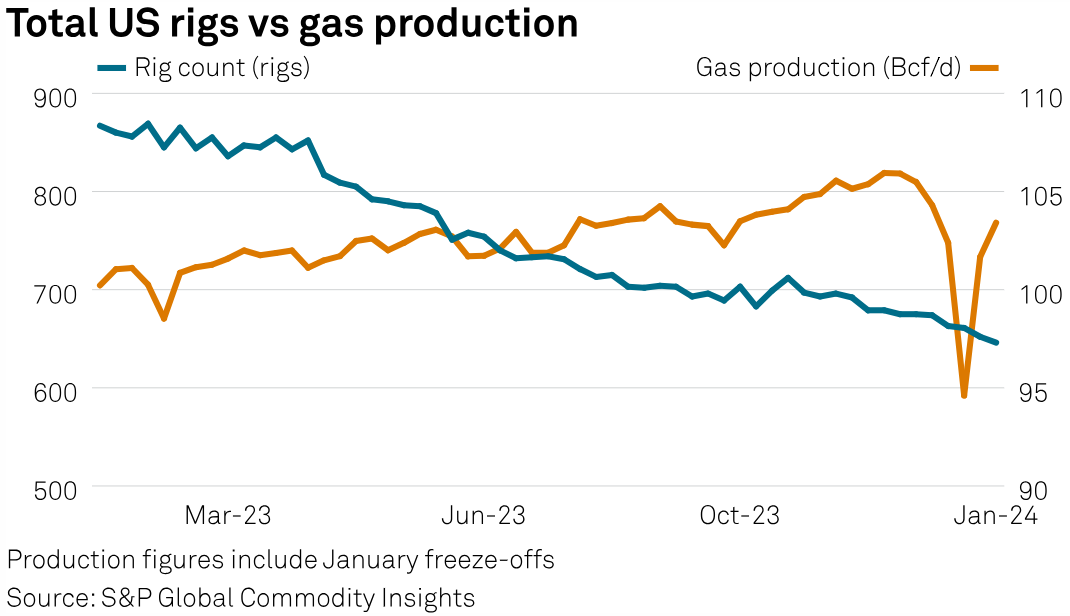

Erstens gibt es keine Treiber für weitere Erdgasförderung in den USA im Jahr 2024.

Laut S&P Global erreichte die Erdgasförderung in den USA im Februar ein Rekordniveau von 104,5 Milliarden Kubikfuß pro Tag.

Dennoch betrug die Gesamtzahl der Bohranlagen in den USA in der Woche, die am 31. Januar endete, 646 Einheiten. Dies ist der niedrigste Wert seit Herbst 2021.

Die Anzahl der Bohrinseln auf reinen Erdgasfeldern, die etwa 18% der Gesamtzahl ausmachen, ging im Vergleich zum Vorjahr um 65 Einheiten zurück.

Die Erdgasförderung stieg vor dem Hintergrund eines Rückgangs der Bohranlagen bis Ende 2023, wird aber voraussichtlich sinken, solange die Preise auf einem niedrigen Niveau bleiben.

Nur wenige öffentliche Gasproduzenten haben ihre Investitionsprogramme offengelegt und diejenigen, die dies getan haben, haben angegeben, dass die derzeitige Preiskonjunktur die Zunahme der Bohraktivitäten nicht fördert.

Ein Rückgang der Erdgasförderung vor dem Hintergrund einer stabilen globalen Nachfrage könnte zu Preissteigerungen führen.

Anzahl der Bohrgeräte und Gasförderung in den USA; Quelle: S&P Global

USA stoppt neue LNG-Exportlizenzen

Zweitens hat die US-Präsidentenadministrative die Ausgabe neuer LNG-Exportlizenzen auf unbestimmte Zeit ausgesetzt.

Das US-Energieministerium hat die Ausstellung neuer Lizenzen im Januar ausgesetzt, um die möglichen Auswirkungen einer erhöhten Gasförderung und -export auf den Klimawandel, die Wirtschaft und die nationale Sicherheit zu analysieren.

Diese Entscheidung betrifft nicht zuvor erteilte Genehmigungen.

Die Aussetzung der Genehmigungsausstellung kann jedoch zwischen 10 und 14 Monaten dauern, was darauf hindeutet, dass der gesamte Prozess höchstwahrscheinlich weit über die US-Präsidentschaftswahlen im November hinaus andauern wird.

EU erwägt Einschränkungen für russisches LNG

Das russische Öl- und Gasunternehmen Novatek nutzt die Häfen der EU-Länder, um LNG von Eisbrecher-Schiffen auf herkömmliche Tanker zu verladen.

Obwohl diese Beschränkung den Export von russischem LNG nach Europa nicht verhindern wird, wird sie den Reexport in Drittländer erschweren.

Obwohl es sich nicht um ein vollständiges Verbot handelt, wäre es der erste Fall, in dem Europa spezielle Maßnahmen gegen das russische LNG ergreift.

Wenn es genehmigt wird, könnte es zu Problemen mit Verträgen für europäische Logistikunternehmen und politischen Reaktionen aus anderen gasverbrauchenden Ländern führen.

Grund 2. Der größte Betreiber von Gasinfrastrukturen mit einer zukünftigen Dividendenrendite von bis zu 6,0%

Kinder Morgan ist eines der größten Energieinfrastrukturunternehmen in Nordamerika.

Durch die Pipelines des Unternehmens werden Erdgas, Ölprodukte, Öl, Kondensat, verschiedene Arten von Kraftstoffen transportiert und an ihren Terminals werden verschiedene Waren gelagert, einschließlich Benzin, Diesel, Kerosin, Chemikalien, Koks, Ethanol und andere Arten von Kraftstoffen.

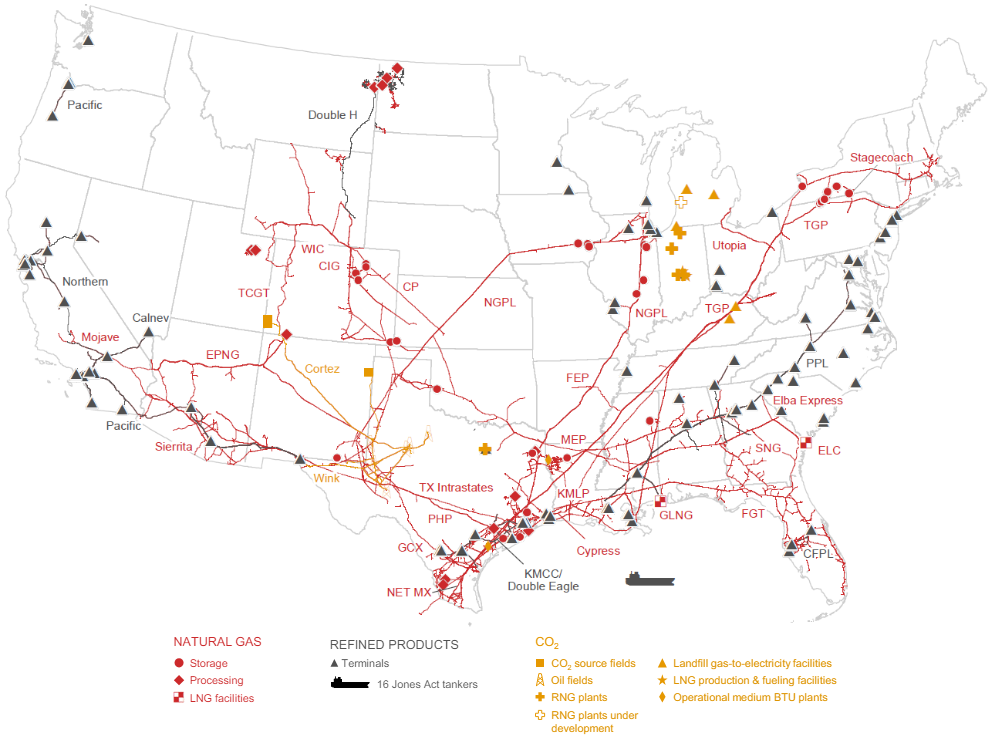

Sie verwaltet ein riesiges und komplexes Infrastrukturnetzwerk:

- Etwa 79.000 Meilen an Pipelines, darunter ~66.000 Meilen an Gasleitungen, durch die etwa 40% des in den USA geförderten Erdgases transportiert werden, ~9.500 Meilen an Öl- und Ölproduktleitungen und ~1.500 Meilen an CO2-Leitungen.

- 702 Milliarden Kubikfuß Erdgasspeicher, was ~15% der Gesamtkapazität in den USA ausmacht.

- 139 Terminals und 16 Schiffe mit einer Gesamtlagerkapazität für flüssige Kohlenwasserstoffe von 135 Millionen Barrel.

- Erdgasproduktionskapazitäten aus erneuerbaren Quellen von etwa 6,1 Milliarden Kubikfuß pro Jahr, mit weiteren 0,8 Milliarden Kubikfuß in der Entwicklung.

Energieinfrastruktur KMI; Quelle: Q2 2024 Investor Presentation

KMI erwartet Steigerung der Nachfrage nach Dienstleistungen

Das Management von KMI erwartet eine erhebliche Steigerung der Nachfrage nach seinen Dienstleistungen, die durch die Entwicklung der US-Gasindustrie hervorgerufen wird.

Das Unternehmen prognostiziert, dass die Gesamtnachfrage nach Gas in den USA bis 2030 um 19% steigen wird, während die LNG- und Mexiko-Exporte im gleichen Zeitraum um 98% steigen könnten.

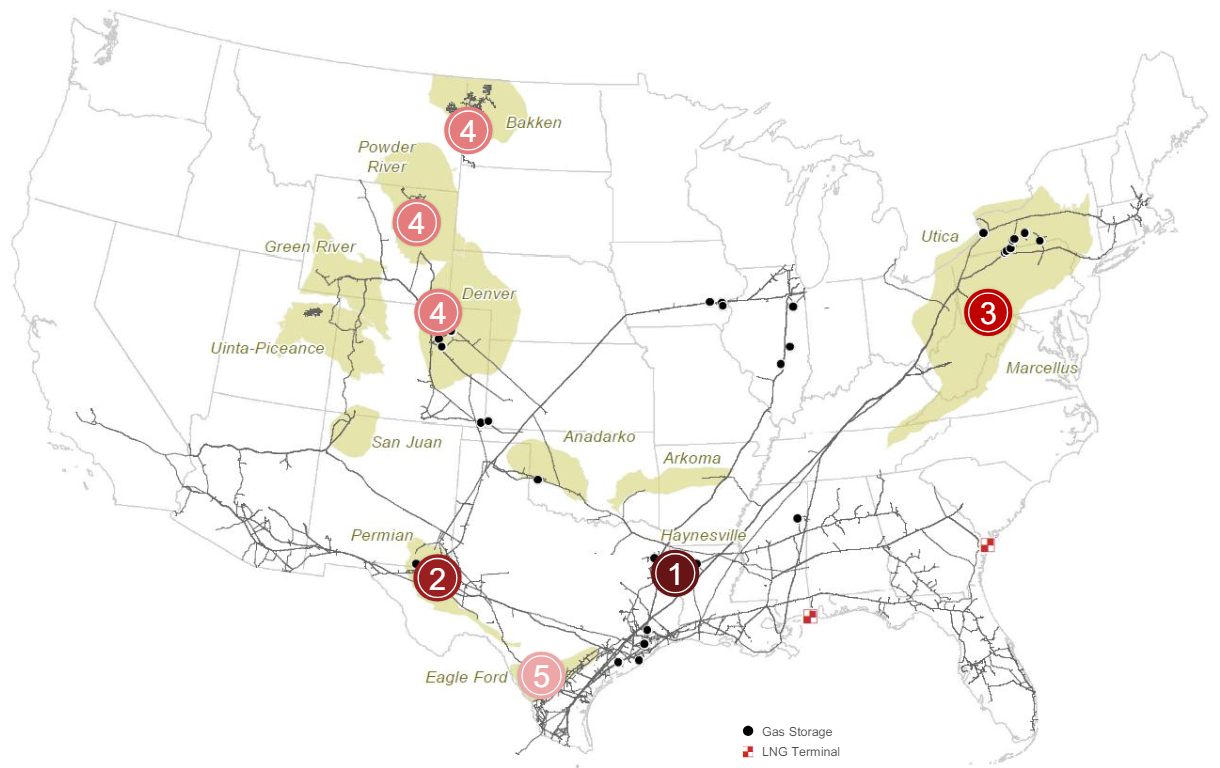

Der Anstieg der Gasproduktion wird auf einige Schlüsselregionen fallen:

- Haynesville (1): Potenzielle Zunahme der Gasproduktion – 9 Milliarden Kubikfuß pro Tag, was für die Deckung der Nachfrage auf den Märkten des Golf von Mexiko von entscheidender Bedeutung ist.

- Permian (2): Potenzielle Zunahme der Gasproduktion – 7 Milliarden Kubikfuß pro Tag, was für die Versorgung der Westküste, der Golfküste und Mexikos notwendig ist.

- Northeast (3): Potenzielle Zunahme der Gasproduktion – 5 Milliarden Kubikfuß pro Tag, einschließlich der Marcellus- und Utica-Öl- und Gasbecken.

- Rockies (4): Potenzielle Zunahme der Gasproduktion – 0,7 Milliarden Kubikfuß pro Tag in den Powder River- und DJ Bassins und 0,6 Milliarden Kubikfuß pro Tag in der Bakken-Region.

- Eagle Ford (5): Potenzielle Zunahme der Gasproduktion – 0,5 Milliarden Kubikfuß pro Tag, was ein wichtiger Links in der Versorgungskette entlang der Golfküste und eine wichtige Quelle für niedrig stickstoffhaltiges Gas für LNG-Anlagen sein wird.

Angesichts der strategischen Position von KMI und der Infrastrukturentwicklung in diesen Schlüsselregionen wird es in der Lage sein, die wachsende Nachfrage zu befriedigen und die wachsende Möglichkeiten zu nutzen.

Regionen mit Potenzial zur Steigerung der Gasproduktion in den USA; Quelle: Q2 2024 Investor Presentation

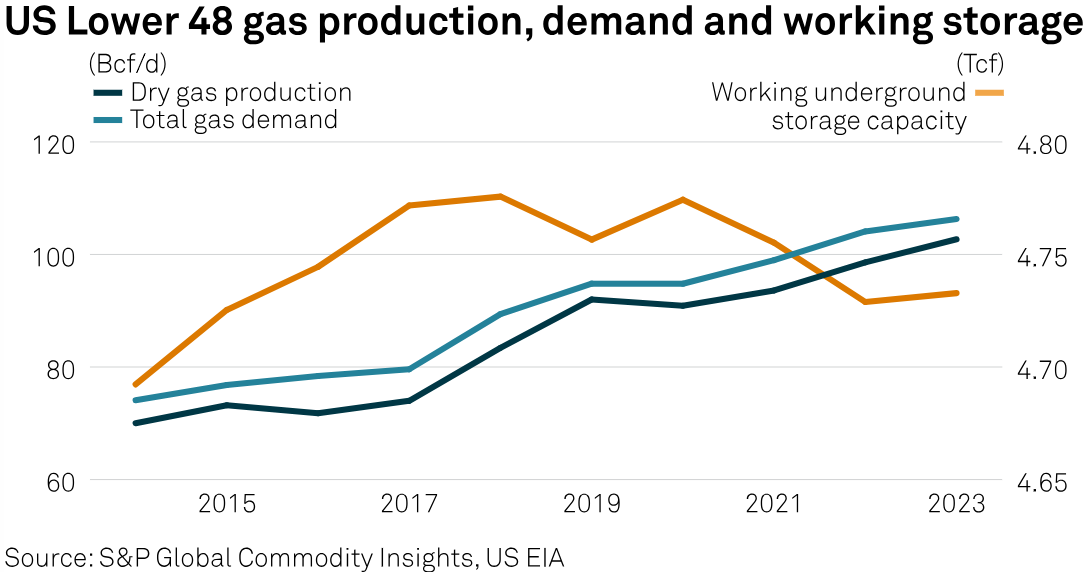

Erdgasmarkt wächst schnell, doch Infrastruktur hinkt hinterher

Laut mehreren CEO stieg die Nachfrage nach Erdgas im Zeitraum 2010-2023 um 50%, während die Pipeline-Infrastruktur nur um 25% gewachsen ist.

Zusätzlich zeigen S&P Global Daten, dass die Gesamtnachfrage nach Erdgas in den USA von etwa 74 Milliarden Kubikfuß pro Tag auf 106 Milliarden Kubikfuß pro Tag im Zeitraum 2014-2023 gestiegen ist, während die Gasproduktion von 70 Milliarden Kubikfuß pro Tag auf fast 103 Milliarden Kubikfuß pro Tag gestiegen ist.

Gleichzeitig blieben die Betriebskapazitäten der unterirdischen Speicher im gleichen Zeitraum nahezu unverändert.

Erdgasförderung, Nachfrage danach und Speichervolumen in den USA; Quelle: S&P Global

Stabile Erträge und attraktive Dividenden

Ohne den Einsatz neuer Lager- und Transportkapazitäten wird die Auslastung der bestehenden Infrastruktur steigen, was potenziell zu einer Erhöhung der Vertragspreise führen kann.

KMI hat mehrere langfristige Verträge zur Erbringung von Transport- und Lagerdienstleistungen für Erdgas: Die durchschnittliche Vertragslaufzeit für den Transport beträgt etwa 6 Jahre, für die Lagerung – 4 Jahre.

Obwohl Preise und Tarife nicht offen gelegt werden, kann erwartet werden, dass der Abschluss neuer Verträge oder die Verlängerung alter Verträge zu günstigeren Bedingungen erfolgen wird.

Darüber hinaus sorgt ein solches Geschäftsmodell, das auf langfristigen Verträgen basiert, für vorhersehbare Cashflows und eine stabile Rendite für die Aktionäre.

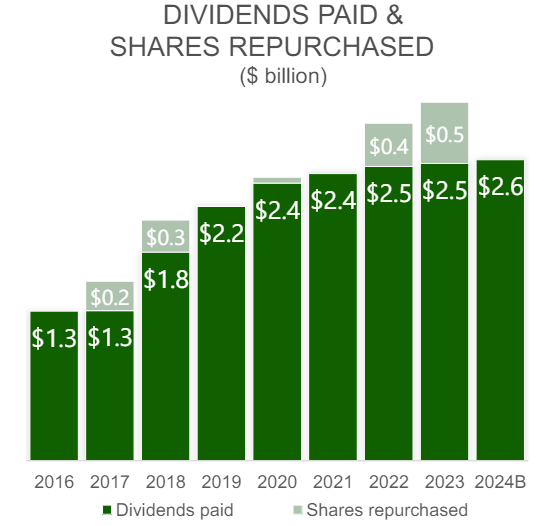

Im Zeitraum 2016–2023 hat KMI Dividenden im Wert von $16,4 Mrd. an seine Aktionäre ausgezahlt.

Dabei lag die durchschnittliche Dividendenrendite für die Jahre 2017–2023 bei 5,5%, und selbst während der COVID-19-Pandemie hat das Unternehmen die Dividendenzahlungen nicht eingestellt.

Für das Jahr 2024 prognostiziert das Management Dividenden in Höhe von $2,6 Mrd. ($1,15 pro Aktie).

Dies könnte zu einer Dividendenrendite von bis zu 6,0% im Verhältnis zu den aktuellen Aktienkursen (~$20,0) führen.

KMI-Ausschüttungen an die Aktionäre; Quelle: Q2 2024 Investor Presentation

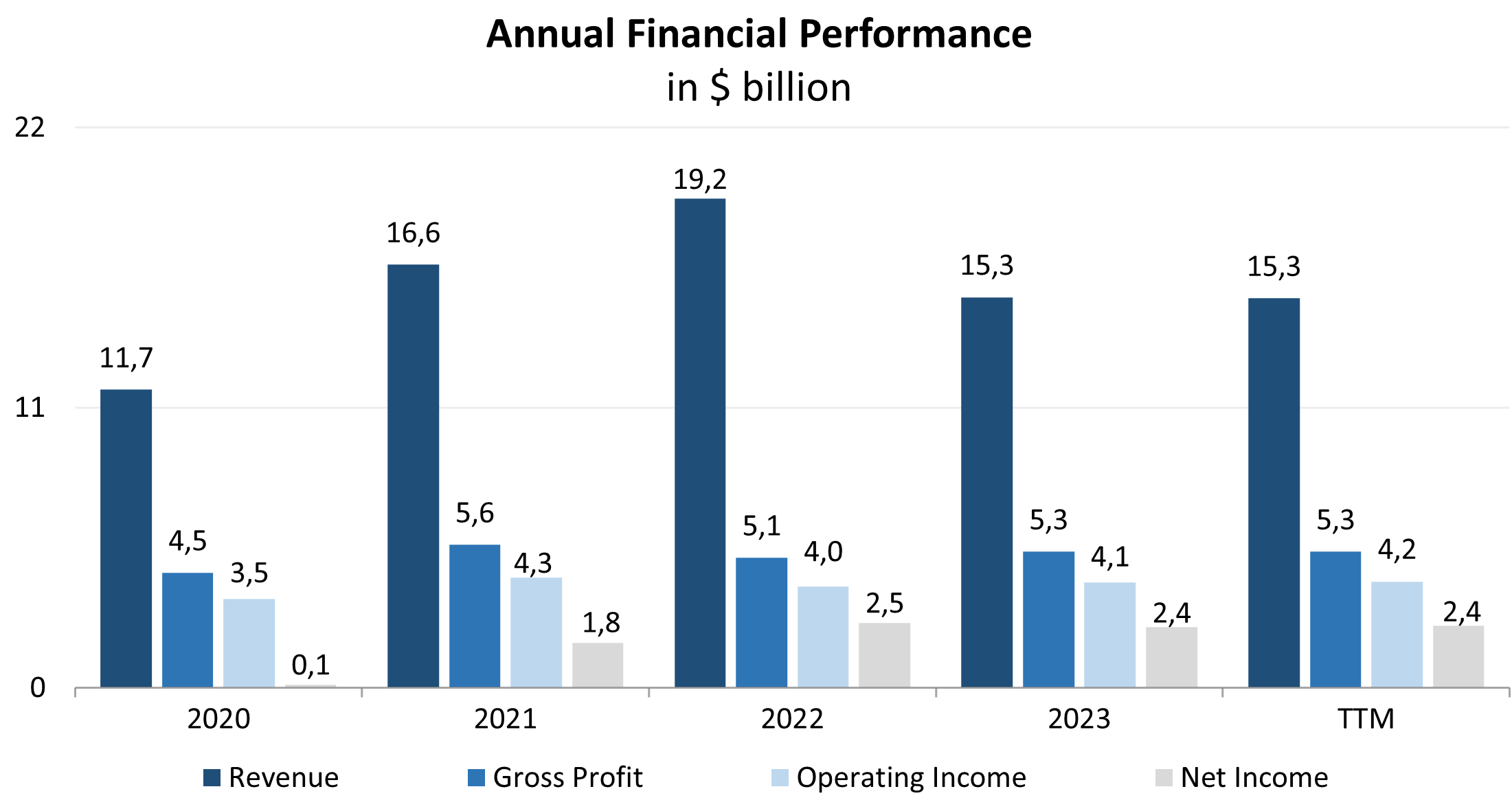

Kinder Morgan Finanzkennzahlen

Die Finanzergebnisse von KMI für die letzten 12 Monate (TTM) können wie folgt zusammengefasst werden:

- Der Umsatz blieb praktisch auf dem gleichen Niveau – $15,33 Mrd. im Finanzjahr 2023 gegenüber $15,29 Mrd. (TTM).

- Der Bruttogewinn blieb ebenfalls unverändert und betrug $5,34 Mrd. (TTM). Die Bruttomarge blieb auf dem gleichen Niveau – 34,9%.

- Der Betriebsgewinn stieg geringfügig um 1,1% und betrug $4,17 Mrd. Die operative Marge stieg von 26,9% auf 27,3%.

- Der Nettogewinn zeigte ein bescheidenes Wachstum von 2,8%, von $2,38 Mrd. im Finanzjahr 2023 auf $2,44 Mrd. (TTM), dank einem einmaligen Einkommen. Die Nettomarge stieg von 15,5% auf 16,0%.

Unternehmensfinanzindikatoren Dynamiken; Quelle: zusammengestellt vom Autor

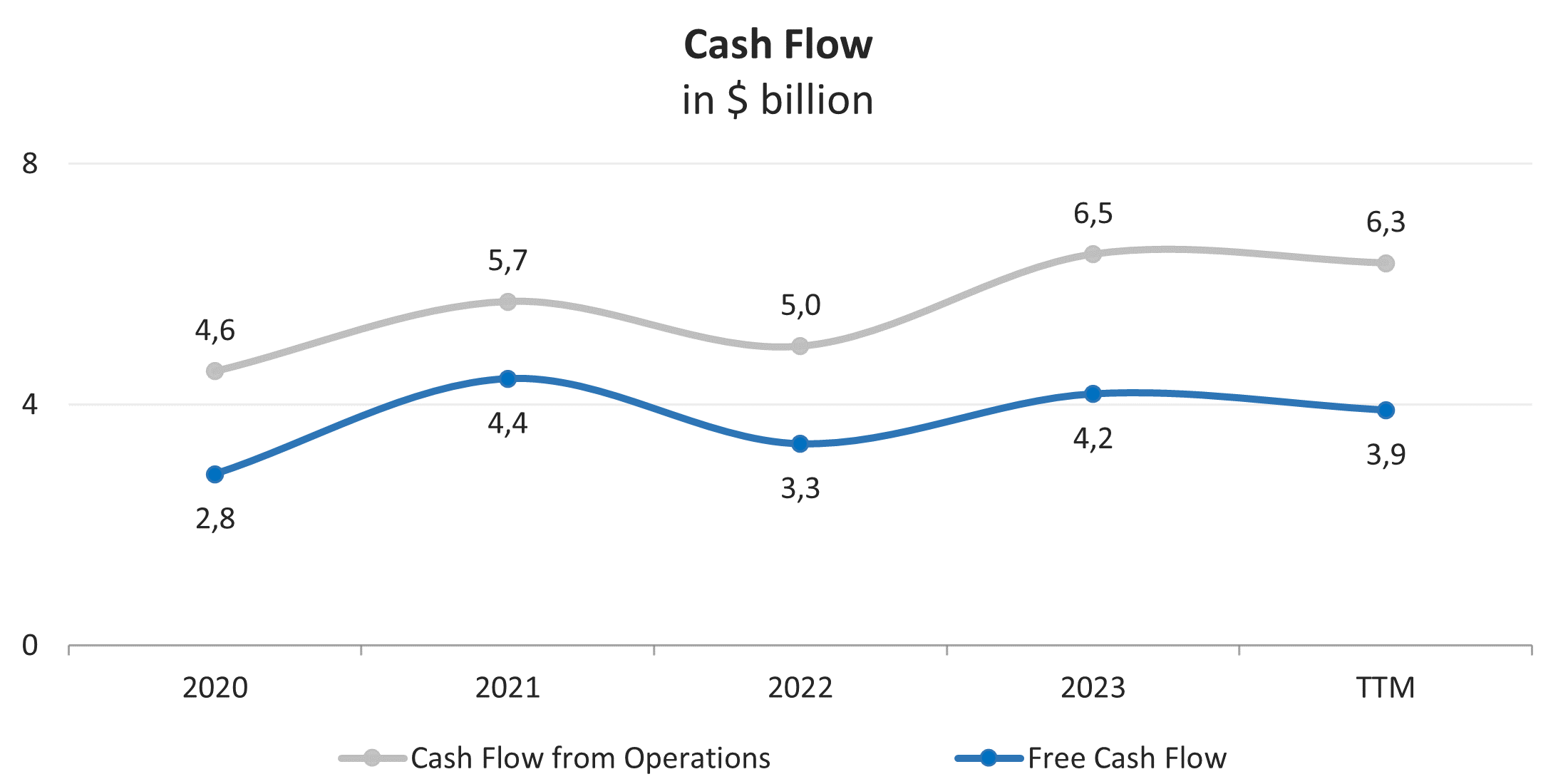

Die Cashflows des Unternehmens zeigen in den letzten Jahren eine stabile Dynamik, die auf die Besonderheiten seines Geschäfts zurückzuführen ist.

In den letzten 12 Monaten betrug der operative Cashflow (FFO) $6,35 Milliarden, was 2,2% weniger ist als im Geschäftsjahr 2023, aufgrund negativer Veränderungen im Working Capital.

Was den freien Cashflow (FCF) betrifft, so ist er um 6,5% gesunken, von $4,17 Mrd. im Geschäftsjahr 2023 auf $3,90 Mrd. (TTM).

Die Dynamik des FCF war niedriger als die Dynamik des FFO aufgrund einer geringfügigen Erhöhung der Kapitalausgaben.

Unternehmensfinanzkennzahlen Dynamik; Quelle: vom Autor erstellt

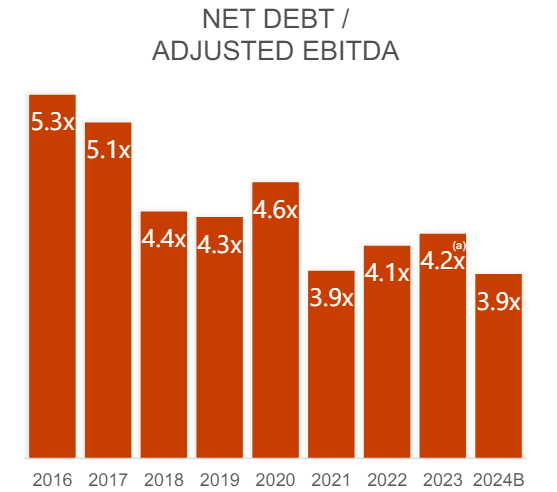

KMI kämpft mit hoher Verschuldung

Wie viele andere Pipeline-Betreiber scheint die Verschuldung von KMI ziemlich hoch zu sein.

Im letzten Berichtsquartal blieb die Gesamtverschuldung unverändert und belief sich zum 31. März 2024 auf $ 32,15 Milliarden.

Bei Barreserven und Äquivalenten in Höhe von $ 119 Millionen beträgt die Nettoverschuldung $ 32,03 Milliarden.

Da das Unternehmen einen TTM-EBITDA von 6,44 Milliarden Dollar erwirtschaftet hat, beträgt der „Nettoverschuldung/EBITDA“-Koeffizient 4,97x, was ernsthafte Bedenken aufwirft.

Das Management plant, die finanzielle Situation des Unternehmens zu verbessern und den „Nettoverschuldung/korrigierter EBITDA“-Koeffizienten bis Ende 2024 auf 3,9x zu senken.

Obwohl dies immer noch ein hohes Niveau ist, schafft es KMI, den Leverage kontinuierlich zu senken, der von 5,3x im Jahr 2016 auf 4,2x im Jahr 2023 gesunken ist.

Daher zeigt das Unternehmen die Fähigkeit, Schulden zu bedienen, aber Investoren sollten trotzdem seine finanzielle Situation genau beobachten.

Schuldenlast KMI; Quelle: Q2 2024 Investor Präsentation

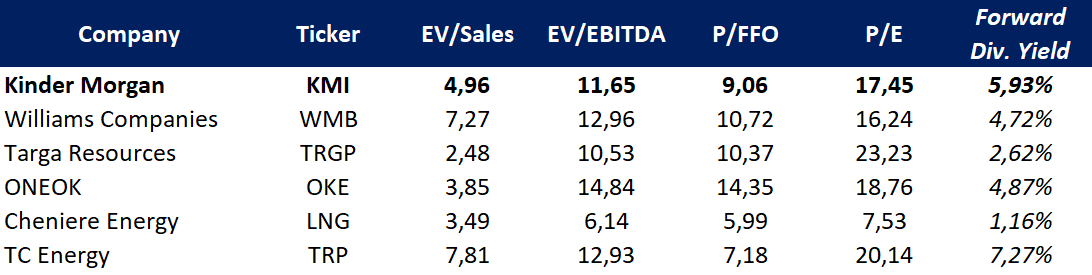

Kinder Morgan Bewertung

Bei den wichtigsten Multiplikatoren handelt KMI nahe dem Durchschnitt seiner Wettbewerber: EV/Sales – 4.96x, EV/EBITDA – 11.65x, P/FFO – 9.06x, P/E – 17.45x.

Allerdings bietet das Unternehmen eine bessere Rendite pro Risikoeinheit.

Vergleichende Bewertung; Quelle: vom Autor zusammengestellt

Kinder Morgan Kursziele

Das von Wells Fargo Securities festgelegte Minimalpreisziel liegt bei 18,0 Dollar pro Aktie. Stifel, Nicolaus & Company bewertet KMI ihrerseits mit 22,0 Dollar pro Aktie.

Angesichts des Unternehmensprofils und der Dividendenrendite scheint die Bewertung von KMI im Vergleich zu den Analogen niedrig zu sein.

Wenn man ihre Aktien nach dem Multiplikator der Analoga bewertet, würde der faire Marktpreis für die Aktien 23,0 Dollar betragen, was ein Wachstumspotenzial von 17,6% impliziert.

Preis-Ziele von Investmentbanken; Quelle: vom Autor zusammengestellt

Kernrisiken

- Pipelines, Terminals und andere KMI-Vermögenswerte hängen von der Förderung von Erdgas, Öl und anderen Kohlenwasserstoffen in den Regionen ab, in denen das Unternehmen tätig ist. Eine Reduzierung des Angebots oder der Nachfrage nach Erdgas, Rohöl und anderen Produkten kann sich negativ auf die Nutzung der Vermögenswerte des Unternehmens auswirken.

- Der Transport und die Lagerung von Kohlenwasserstoffen sind mit zahlreichen Risiken verbunden, darunter Lecks und Emissionen, Brüche oder ineffiziente Betrieb von Ausrüstung, Anlagen, Informationssystemen usw., die zu Unfällen oder auf andere Weise die Tätigkeit von KMI negativ beeinflussen können.

- Negative wirtschaftliche und Marktbedingungen, wie ein allgemeiner Abschwung der Weltwirtschaft oder der US-Wirtschaft, Volatilität auf den Finanzmärkten, Inflation oder steigende Zinssätze, können sich negativ auf die Betriebsergebnisse von KMI auswirken.

- Die hohe Verschuldung des Unternehmens kann sich negativ auf seine finanzielle Situation auswirken und es anfälliger für ungünstige wirtschaftliche Bedingungen machen. Die Fähigkeit von KMI, seine Schulden zu bedienen und seine Zielvorgaben zu erreichen, wird unter anderem von zukünftigen finanziellen und operativen Kennzahlen abhängen.

- Die Tätigkeit von KMI unterliegt strengen Regulierungen durch Bundes-, Landes- und Kommunalbehörden. Gesetzliche Änderungen sowie regulatorische Maßnahmen können sich negativ auf die Rentabilität des Unternehmens auswirken.

Kinder Morgan Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 Nachrichten

-

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

-

Aktie im Fokus: TPG – Manager alternativer Vermögenswerte mit Engagement in KI, attraktiver Bewertung und 5,4% Dividendenrendite

TPG ist ein international diversifiziertes Unternehmen für die Verwaltung alternativer Vermögenswerte mit einem verwalteten Vermögen von 306 Mrd. $. TPG tätigt Investitionen über sechs multistrategische...

-

Aktie im Fokus: A2A S.p.A. – Profiteur der Energiewende mit 4,6% Dividendenrendite

A2A S.p.A. (A2A) ist italienischer Versorgerkonzern, der in den Bereichen Erzeugung, Verteilung und Verkauf von Strom und Gas, Fernwärme, Umweltdienstleistungen sowie integriertes Wassermanagement tätig ist....

-

Aktie im Fokus: ING Groep – führende europäische Bank mit starken Kapitalkennzahlen und 5,1% Dividendenrendite

ING Groep NV bietet ein breites Spektrum an Dienstleistungen im Bereich Bankwesen, Investitionen, Lebensversicherung und andere Versicherungsarten sowie Altersvorsorge und Vermögensverwaltung an. Die Gruppe ist...

-

Aktie im Fokus: OneMain Holdings – Unternehmen aus dem Bereich Verbraucherkredite mit 7,5% Dividendenrendite

OneMain Holdings Inc. (OMF) — ein amerikanisches Unternehmen, das Verbraucherkredite vergibt. Es ist auf die Betreuung von Kreditnehmern spezialisiert, die nur eingeschränkten Zugang zu Bankfinanzierungen...

Weitere Trading News

Aktie im Fokus: Nebius – Europas Antwort auf CoreWeave und die vielleicht spannendste KI-Infrastruktur-Aktie der kommenden Jahre

Während Anleger weltweit über Nvidia, Microsoft oder Amazon diskutieren, entwickelt sich im Hintergrund ein Unternehmen, das das Potenzial hat, zu einem der größten Gewinner des...

Aktie im Fokus: British American Tobacco – Defensive Investition mit 5,6% Dividendenrendite

British American Tobacco (BTI) ist weltweit in der Herstellung und dem Vertrieb von Tabakprodukten tätig. Das Segment der traditionellen Zigaretten des Unternehmens deckt alle Preiskategorien...

Anleger richten den Blick auf US-Arbeitsmarkt, Konjunkturdaten und das Ende des ersten Börsenhalbjahres

Die kommende Handelswoche vom 29. Juni bis 3. Juli 2026 dürfte ganz im Zeichen wichtiger Konjunkturdaten aus den USA und Europa stehen. Gleichzeitig markiert sie...

Anleihen: Kursgewinne – dank Rückenwind vom Ölpreis

Nervosität an den Aktienmärkten wegen KI-Sorgen, Entspannung an den Anleihemärkten. „Die Anleihemärkte profitieren von den volatilen Aktienmärkten“, berichtet Arthur Brunner von der ICF Bank. Zudem...

DAX rutscht weiter ab – Preisspirale könnte KI-Party beenden

Bei den Investoren wachsen nach den jüngsten Nachrichten die Zweifel, ob die Konsumenten die Preiserhöhungen der Technologiekonzerne noch in der Masse mittragen werden. Erstmals gibt...

Wochenvorschau: DAX, Gold und Nike – jetzt wird es ernst!

Nach einer ereignisreichen Handelswoche richtet sich der Blick der Anleger nun auf die Kalenderwoche 27. Während die großen Aktienindizes zuletzt mehrfach Erholungsversuche starteten, fehlte am...

Kraken Sparpläne: Automatisch in Krypto investieren – ohne den Markt zu timen

Mit den Sparplänen auf Kraken können Nutzer eine Dollar-Cost-Averaging-Strategie (DCA) umsetzen – also regelmäßig und automatisiert in Kryptowährungen investieren, statt zu versuchen, den richtigen Einstiegszeitpunkt...

Was sich im Juli 2026 ändert: 6 Änderungen, die man kennen sollte – von Rente über PFOF-Verbot bis Tankrabatt

Der Juli ist traditionell der Monat mit den meisten Gesetzesänderungen — und 2026 bildet keine Ausnahme. Millionen Rentner bekommen spürbar mehr Geld, während im Brokerage-Geschäft...

Aktie im Fokus: FedEx – Sprung über die Widerstandszone könnte den Aufwärtstrend weiter befeuern

Die FedEx-Aktie (WKN: 912029) hatte im April 2025 bereinigt um die jüngste Abspaltung von FedEx Freight ein zyklisches Zwischentief bei 156,46 USD markiert und war...

Aktie im Fokus: Vonovia – Analysten von Deutsche Bank Research prognostizieren über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Vonovia notierte am 23. März 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 20,09...

DAX muss 25 000er-Marke ziehen lassen – Apple befeuert Inflationssorgen

Gestern noch himmelhochjauchzend, heute zu Tode betrübt – so schnell kann sich die Stimmung an der Börse drehen. Im gleichen Tempo, wie die Zahlen von...

flatexDEGIRO beschleunigt Wachstumskurs und rechnet damit, die Finanzziele für 2027 bereits 2026 zu erreichen, ein Jahr früher als geplant

Nach einer starken Geschäftsentwicklung im ersten Halbjahr 2026 und einer anhaltenden Dynamik bei Kundenwachstum, Handelsaktivitäten und Zinserträgen hebt die flatexDEGIRO SE ihre Finanzprognose für das...

Wenn Öl seinen Höhepunkt gesehen hat: Kupfer, Uran und kritische Metalle rücken nach vorn

Geht man davon aus, dass die Ölpreise ihren Jahreshöchststand bereits erreicht haben, dürften auch die Höchststände bei Inflation und Zinsen hinter uns liegen. Sollte sich...

DAX Morgenanalyse: Supreme Court entscheidet im Glyphosat-Streit zugunsten von Bayer

Der Xetra-DAX beendete den Donnerstag, den 25. Juni 2026 mit einem Kursgewinn von 1,03 Prozent und 24.994,83 Punkten. Das Handelsvolumen via Xetra betrug rund 5,21...

Aktie im Fokus: Aktie im Fokus: Apple setzt die Korrektur fort – und diesmal mit Nachdruck

Apple setzt die Korrektur fort – und diesmal mit Nachdruck. Ein zweiter Break-in zurück in die laufende Jahres-Value-Area zwischen 287 und 246 US-Dollar hat die...

Städtevergleich der Consorsbank: Deutschlands beste Anleger

Wo wohnen Deutschlands vermögendste private Investoren? Sind sie eher jünger oder älter, männlich oder weiblich? Wie aktiv handeln sie? Auf welche Wertpapiere setzen sie? Und...

SpaceX vor Erholung und Kakao mit steigenden Zielen

Während viele Anleger weiterhin auf die großen Tech-Werte blicken, entstehen an anderer Stelle spannende Chancen. SpaceX könnte nach der jüngsten Korrektur vor einer kräftigen Erholungsbewegung...

Aktie im Fokus: Danone – Analysten sehen über 30% Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns Danone notierte am 14. November 2025 auf einem hier für die Analyse relevanten Hoch von 80,00 Euro. Seitdem...

Analyse von flatexDEGIRO-Daten zeigt: Starmer-Rücktritt löst Verkaufswelle bei britischen Privatanlegern aus

Der angekündigte Rücktritt des britischen Premierministers Keir Starmer hat laut einer Analyse von flatexDEGIRO zu einer deutlichen Reaktion britischer Privatanleger geführt. Untersucht wurden rund 75.000...

Aktie im Fokus: Duolingo startet eine vielversprechende Erholungsrally!

Die Aktie von Duolingo (WKN: A3CWBB) hatte unterhalb des im Mai 2025 bei 544,93 USD erzielten Allzeithochs eine bearishe Trendwende vollzogen und bewegte sich anschließend...