Aktie im Fokus: Sanofi mit knapp 5 Prozent Dividende und 40% Kurspotenzial

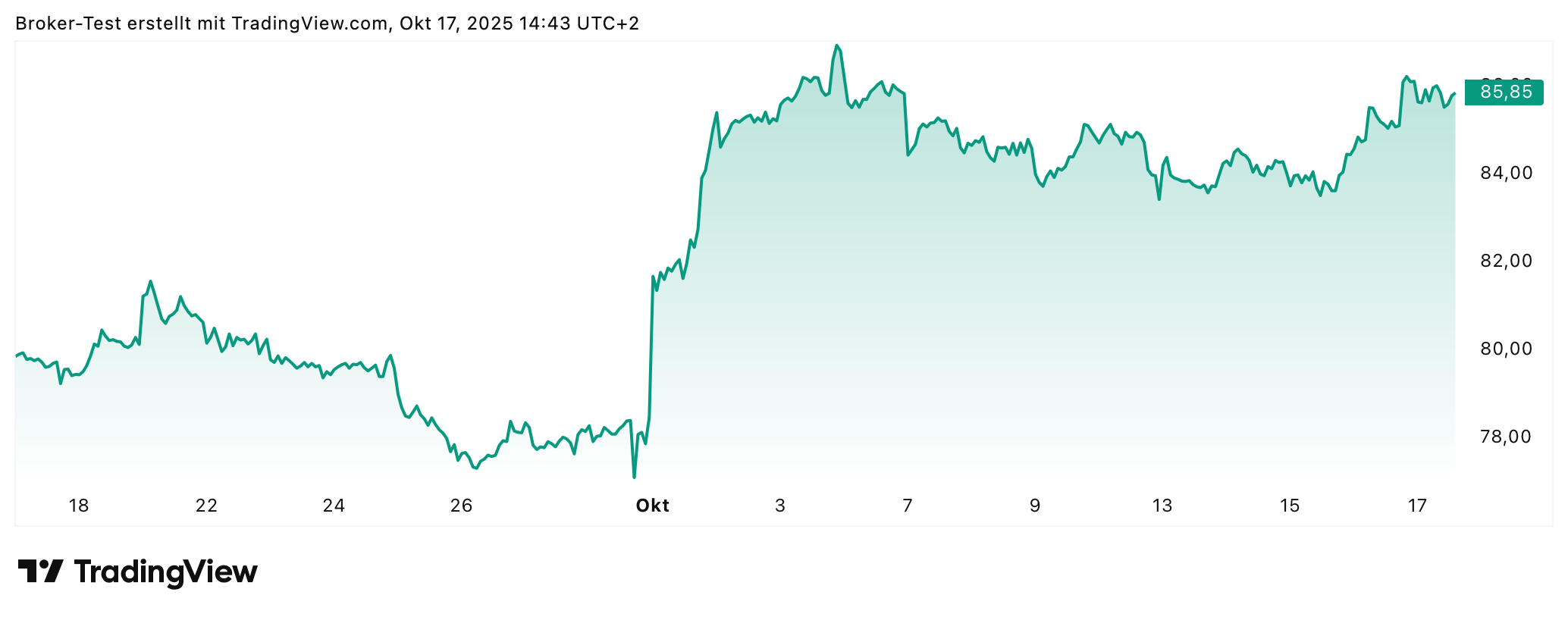

Seitdem konnte sich die Aktie bis zum 22. August 2025 auf ein Zwischenhoch von 88,02 Euro erholen.

Aufgrund dieses Kursverlaufs wären die nächsten Ziele auf der Ober- und Unterseite zu ermitteln.

- Die Widerstände fänden sich bei 88,02 Euro, 94,79 Euro, 101,57 Euro und 105,75 Euro.

- Die Unterstützungen wären bei 83,83 Euro, 81,24 Euro, 79,65 Euro und 77,06 Euro abzuleiten.

Zum Monatswechsel konnte die Sanofi Aktie bereits um knapp 10% nach oben springen

Sanofi Kursziel

Die Experten von J. P. Morgan vergaben ein Ziel von 105,00 Euro.

Dieses Ziel wäre mit dem hier technisch ermittelten Widerstand von 105,75 Euro ausreichend zu bestätigen.

Sanofi Aktie Chart

Disclaimer & Risikohinweis

71,2% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter.

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

Themen im Artikel

Infos über flatex

- Online Broker

- Daytrade Broker

- CFD Broker

- Fonds Broker

flatex hat sich als Online Broker für den handelsaktiven Privatanleger am Markt positioniert. Das Handelsangebot umfasst den Handel mit Aktien, ETFs, Fonds, Zertifikaten, Anleihen, Optionsscheinen, Devisen sowie CFDs und zeichnet sich durch ein günstiges Preismodell und der Fokussierung auf ei...

flatex News

[btde_debug]

Weitere Trading News

DAX kämpft sich wieder zurück – VW trotz Gewinneinbruch gesucht

Gestern noch rutschte der DAX unter die Marke von 23 000 Punkten, heute notiert er schon wieder eintausend Punkte höher. Die Anleger haben vorerst einen...

XTB bietet kostenlose BOSS-Aktie für Neukunden

Der Online-Broker XTB bietet erneut eine Aktion, um privaten Anlegern den Einstieg in die Welt der Investments zu erleichtern. Noch bis zum 30. April erhalten...

Aktie im Fokus: Lufthansa – Sinkflug vor dem Ende?

Die Aktie der Lufthansa AG (WKN: 823212) hatte im April 2025 an der langfristig zentralen Supportzone bei 5,24-5,56 EUR einen schwungvollen Aufwärtstrend gestartet. Im Rahmen...

Gold: Trump sieht Krieg fast beendet – charttechnische Analyse zeigt Widerstände und Unterstützungen

„US-Präsident Donald Trump zufolge sei der Krieg so gut wie beendet. Außerdem erwäge er die Straße von Hormus zu übernehmen“, erfährt man, wenn man...

XTB führt Notfallsperre in seiner App ein: Anleger erhalten ein neues Level an Kontosicherheit

Der Online-Broker XTB hat für seine Investment-App die Notfallsperre eingeführt – eine neue Sicherheitsfunktion, die Kunden dabei unterstützt, ihre Vermögenswerte schnell zu schützen. Wenn ein...

US-Handelspolitik 2026: Auswirkungen der Zölle auf Wirtschaft und Inflation

Mit der Entscheidung des Obersten Gerichtshofes (SCOTUS) der USA am 20. Februar zu Präsident Trumps Zöllen von 2025 ist das Thema „US-Handelspolitik“ wieder in den...

Aktie im Fokus: Freenet – Analysten der UBS erwarten über 20% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns freenet notierte am 18. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 33,92...

DAX fängt sich wieder – Die Hoffnung stirbt zuletzt

Der DAX bewies heute Steherqualitäten und kämpfte sich bis kurz vor Handelsschluss sogar wieder zurück über die Marke von 23 400 Punkten. Nach einem ereignisreichen...

Aktie im Fokus: MTU Aero Engines – Analysten sehen über 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns MTU Aero Engines notierte am 07. April 2025 via Xetra auf einem Zwischentief von 249,60 Euro. Seitdem konnte...

Druck an den Märkten: DAX bricht wichtige Marke – Ölpreis und schwacher Euro verschärfen die Lage

Die neue Handelswoche startet mit deutlichen Turbulenzen an den Finanzmärkten. Besonders im Fokus steht der deutsche Leitindex, der aktuell eine charttechnisch kritische Phase durchläuft. Der...

Aktie im Fokus: Delivery Hero – Analysten von Barclasy erwarten Kursverdopplung

Die im MDAX eingebundene Aktie des Konzerns Delivery Hero notierte am 26. Januar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: United Internet – Hoch im Visier?

Die Aktie von United Internet (WKN: 508903) bewegt sich ausgehend vom im Juli 2023 bei 12,38 EUR markierten Dekadentief in einem langfristigen Aufwärtstrend. Auf Jahressicht...

Goldpreis: Charttechnik zeigt mögliche Widerstände und Unterstützungen – Risikoprämie für Gold bleibt

Geht es nach den neuesten Entwicklungen im Iran, dürfte sich der Krieg in der Golfregion nicht von heute auf morgen auflösen lassen. Angaben der staatlichen...

DAX rutscht auf den nächsten Tausender – Kursspanne zwischen 22 600 und 23 100 Punkten?

Der DAX startet auch an diesem Montag mit deutlichen Abschlägen in den Handel, aktuell hat der Index den Kampf mit der Marke von 23 000...

DAX unter Druck: Droht der Fall unter 23.000 Punkte?

Absturzgefahr im DAX: Droht jetzt der Fall unter die 23.000er-Marke? Die vergangene Handelswoche markiert eine Zäsur für die Finanzmärkte. Der Kriegsausbruch im Iran – ausgelöst...

Iran-Krieg: Schweizer Franken und Öl-Währungen profitieren – Euro-Dollar-Kurs fällt

Die Safe-Haven-Währungen US-Dollar und Schweizer Franken profitieren von Risikoaversion. Der Ölpreis wirkt sich positiv auf die Währungen von Erdölexporteuren aus. Nach dem Angriff der USA...

Aktie im Fokus: Coeur Mining – Nordamerikanischer Edelmetallproduzent mit Hebel auf Silber und Gold

Coeur Mining ist ein in den USA ansässiger, mittelgroßer Edelmetallproduzent mit klarem Fokus auf Silber und Gold. Die Aktie hat in den vergangenen Monaten eine...

Aktie im Fokus: Amazon – Warum die besten Setups meist in der Korrektur entstehen

Amazon 2026 wird weniger über Schlagzeilen entschieden, sondern über die Frage, ob die Aktie aus dem Value-Cluster (VAL 2025/VAH 2024) wieder in den fairen Bereich...

Wochenausblick: DAX kämpft um 23.000 Punkte – Ölpreis, Fed-Zinsen und Tech-Quartalszahlen im Fokus

Die vergangene Handelswoche hat genau das geliefert, was viele Marktteilnehmer bereits befürchtet hatten: massive Schwankungen. Die Nervosität an den Börsen ist deutlich gestiegen und das...