Aktie im Fokus: Under Armour – 79,7% Wachstumspotenzial angesichts deutlicher Wertsteigerung

Geografisch ist das Unternehmen in vier Segmente unterteilt:

- Nordamerika – Großhandel und Direktvertrieb

- Wirtschaftsraum Europa, Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- Lateinamerika

Was ist die Idee dahinter?

-

Es handelt sich um ein Unternehmen, dessen Aktien am Markt angesichts negativer Nachrichten von anderen Unternehmen des Sektors überverkauft sind.

- Verbesserungen in den Lieferketten und höhere Umsätze werden dazu beitragen, gute Margen aufrechtzuerhalten und besser abzuschneiden als die Konkurrenz.

- Ein erheblicher Liquiditätsüberschuss und eine negative Nettoverschuldung würden bei makroökonomischem Druck für Stabilität sorgen.

Warum sollte der Aktienkurs steigen?

Grund 1: Überreaktion des Marktes auf negative Prognosen

Am 6. Mai veröffentlichte Under Armour seinen Quartalsbericht, in dem das Unternehmen einen negativen Ausblick für das Jahr gab, und zwar aufgrund

- von Problemen in der Lieferkette,

- des Einflusses von COVID-19 in China,

- des Vorhandenseins der hohen Inflation und der negativen Auswirkungen der Wechselkurse.

Daraufhin brach der Aktienkurs des Unternehmens im Laufe des Tages um mehr als 23% ein. Darüber hinaus setzte ein gemischter Bericht von Nike den Aktienkurs zusätzlich unter Druck.

Der Aktienmarkt ist so konzipiert, dass sich die Anleger häufig auf die Ergebnisse der wichtigsten Unternehmen des Sektors stützen, um Rückschlüsse auf den allgemeinen Zustand des Sektors zu ziehen.

Der Bericht von Nike wies einen erheblichen Anstieg der Lagerbestände in Nordamerika (um 65%) und einen Anstieg des Transitvolumens um 85% aus.

Wie aus dem nachstehenden Schaubild hervorgeht, führten die Schwierigkeiten in der Lieferkette dazu, dass die Gesamtlagerbestände im Vergleich zum Vorjahr um 44% von 6,7 Milliarden US-Dollar auf 9,7 Milliarden US-Dollar stiegen.

Infolgedessen plant Nike, die aufgelaufenen Produktbestände aggressiver zu veräußern, was sich in niedrigeren Gewinnspannen niederschlagen wird.

Datenquelle: Refinitiv

Unserer Ansicht nach hat der Markt aus mehreren Gründen überreagiert:

- Under Armour hatte keinen so dramatischen Anstieg der Lagerbestände zu verzeichnen: Wie die nachstehende Grafik zeigt, stieg das Volumen im letzten Berichtszeitraum nur um 8% gegenüber dem Vorjahr. Dies lässt vermuten, dass das Unternehmen im Gegensatz zu Nike keine Margenprobleme haben wird.

Datenquelle: Refinitiv

- Betrachtet man die Lagerumschlagshäufigkeit (ein Maß dafür, wie oft ein Unternehmen seinen durchschnittlichen verfügbaren Lagerbestand im Laufe eines Zeitraums aufgebraucht hat) in der nachstehenden Grafik, so sieht man, dass Under Armour (rote Linie) im vergangenen Jahr zugelegt und besser abgeschnitten hat als seine Konkurrenten, deren Lagerumschlagshäufigkeit rapide zurückgegangen ist. Dies bestätigt einmal mehr, dass das Unternehmen seine Lagerbestände effektiv verwaltet und in der Lage ist, kluge Absatzprognosen zu erstellen. Dadurch wird der Betriebskapitalumschlag beschleunigt und das Risiko sinkender Margen verringert, was dem Umsatzwachstum zugutekommt.

Quelle: YCharts

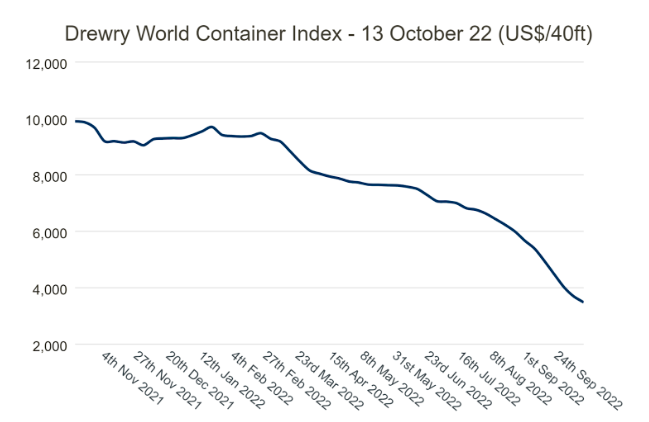

- Die Lieferketten erholen sich: Betrachtet man den Containerfrachtindex, so lag dieser am 13. Oktober bei 3.483 US-Dollar pro Container (im Vergleich zu 9.698 US-Dollar pro Container am 20. Januar). Die Tatsache, dass der Index nun schon die 33. Woche in Folge rückläufig ist, macht diesen Trend noch deutlicher. Die nachlassenden Probleme bei den Lieferketten und die niedrigeren Kosten für Containertransporte werden dazu beitragen, die Gewinnspannen der Unternehmen zu verbessern.

Quelle: Drewry – Service Expertise – World Container Index

- In China entspannt sich die Pandemie: Am 2. August meldete Bloomberg dass sich der jüngste COVID-19-Ausbruch stabilisiert hat. Die Zahl der neuen Fälle in Shanghai ist auf null gesunken und der Ausbruch in Shenzhen ist unter Kontrolle. Von den 50 größten Städten Chinas, gemessen an der wirtschaftlichen Größe, unterliegt jedoch nur Chengdu weitreichenden Beschränkungen. Außerdem wurde am 24. August bekannt dass China seine Konjunkturprogramme um weitere 1 Billion Yuan (ca. 146 Milliarden US-Dollar) aufstocken wird.

- In seinem jüngsten Bericht erklärte das Unternehmen unter anderem, dass es für das Geschäftsjahr 2023 eine Zunahme der Werbeaktivitäten erwartet. Dazu könnte eine Partnerschaft mit einem neuen Werbeträger gehören, um den Kundenstamm zu vergrößern.

In Anbetracht dieser Tatsachen schätzen wir, dass die Lage des Unternehmens besser sein könnte als vom Markt und der Geschäftsleitung angenommen.

Grund 2: Neubewertung des Rücktritts des CEO

Ein weiterer Einbruch des Aktienkurses von Under Armour erfolgte am 19. Mai nach dem Rücktritt von CEO Patrick Frisk, der zu dem Zeitpunkt seit etwas mehr als zwei Jahren an der Spitze des Unternehmens gestanden war.

Es ist schwierig, seine Leistung abschließend zu beurteilen, da er das Amt erst Anfang 2020 übernommen hatte.

Betrachtet man jedoch die Ergebnisse des Unternehmens während seiner Amtszeit, so stellt man fest, dass der Umsatz von 4,5 Milliarden US-Dollar auf 5,73 Milliarden US-Dollar gestiegen ist, bei einem Anstieg des Nettogewinns von -679,9 Millionen US-Dollar auf 171,2 Millionen US-Dollar.

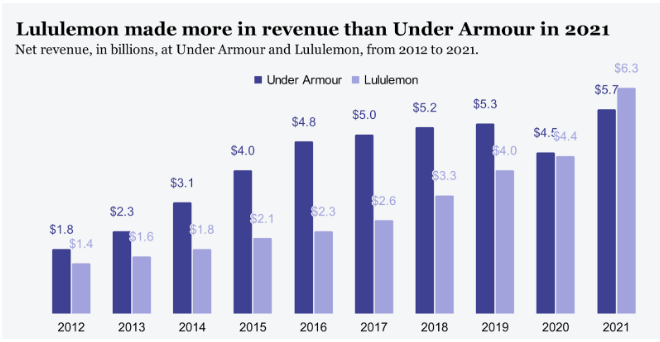

Diese Ergebnisse deuten darauf hin, dass Frisk das Unternehmen während COVID-19 gut führen konnte. Allerdings wurden möglicherweise einige Chancen verpasst, da Lululemon 2021 zum ersten Mal Under Armour beim Umsatz überholte.

Quelle: Retail Dive

In jedem Fall ist es wichtig zu wissen, dass das Unternehmen nicht kopflos bleiben wird, da Frisk Under Armour noch bis September 2023 beraten wird.

Die derzeitige Situation birgt auch zusätzliches Aufwärtspotenzial für das Unternehmen. Sollte Frisk nämlich durch einen CEO mit einer guten Historie an Erfolgsfällen ersetzt werden, könnte sich dies positiv auf den Aktienkurs des Unternehmens auswirken.

Finanzkennzahlen

Die Ergebnisse des Unternehmens aus den letzten 12 Monaten:

- Umsatz (TTM): Anstieg von 5,45 Milliarden US-Dollar auf 5,73 Milliarden US-Dollar

- Betriebsgewinn (TTM): Rückgang von 484,3 Millionen US-Dollar auf 337,2 Millionen US-Dollar; Rückgang der operativen Marge von 8,9 % auf 5,9 %, hauptsächlich aufgrund eines Anstiegs der VVG-Kosten von 40,3% auf 43%

- Nettogewinn (TTM): Rückgang von 347,9 Millionen US-Dollar auf 171,2 Millionen US-Dollar; Rückgang der Nettomarge von 6,4% auf 3%

- Operativer Cashflow: Rückgang von 624,5 Millionen US-Dollar auf 328,7 Millionen US-Dollar

- Freier Cashflow: Rückgang von 555,0 Millionen US-Dollar auf 211,4 Millionen US-Dollar

Basierend auf den Ergebnissen des letzten Berichtszeitraums, der am 30. Juni 2022 endete:

- Umsatz: praktisch unverändert – Rückgang von 1,352 Milliarden US-Dollar auf 1,349 Milliarden US-Dollar

- Betriebsgewinn: Rückgang von 124,3 Millionen US-Dollar auf 34,5 Millionen US-Dollar; Rückgang der operativen Marge von 9,2% auf 2,6%, hauptsächlich aufgrund eines Anstiegs der Umsatzkosten von 50,5% auf 53,3% und eines Anstiegs der VVG-Kosten von 40,3% auf 44,2%

- Nettogewinn: Rückgang von 59,2 Millionen US-Dollar auf 7,7 Millionen US-Dollar; Rückgang der Nettomarge von 4,4% auf 0,6%

- Operativer Cashflow: Rückgang von 252,8 Millionen US-Dollar auf 87,5 Millionen US-Dollar

- Freier Cashflow: Rückgang von 233,2 Millionen US-Dollar auf 51,8 Millionen US-Dollar

Unserer Ansicht nach ist der Margenrückgang nur vorübergehend und wird in nächster Zeit weniger durch interne Schwierigkeiten als vielmehr durch verstärkte Werbeaktivitäten und Wechselkursveränderungen bedingt sein.

Barmittel und Barmitteläquivalente: 1,05 Milliarden US-Dollar

Nettoverschuldung: -376,6 Millionen US-Dollar

Die beträchtlichen Barreserven in der Bilanz in Verbindung mit einer negativen Nettoverschuldung werden es Under Armour ermöglichen, den vorübergehenden Rückgang der Rentabilität mit Zuversicht zu überstehen.

Bewertung

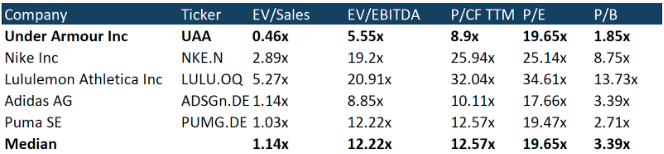

Was die Handelsmultiplikatoren angeht, so ist Under Armour im Vergleich zu seinen Konkurrenten bei allen Kennzahlen unterbewertet, mit Ausnahme des Kurs-Gewinn-Verhältnisses (P/E), das den Mittelwert unter den Vergleichsunternehmen darstellt. Dies ist vor allem darauf zurückzuführen, dass für das Unternehmen nur geringe Wachstumsraten zu erwarten sind.

Quelle: Refinitiv

Die Bruttomarge wird voraussichtlich zwischen 45,4% und 45,9% liegen. Unserer Ansicht nach hat sich Under Armour relativ konservative Ziele gesetzt und dürfte bei Eintreten des positiven Marktszenarios in der Lage sein, die prognostizierten Zahlen zu übertreffen.

Im Februar kündigte Under Armour Inc. ein auf zwei Jahre angelegtes Aktienrückkaufprogramm der Klasse C in Höhe von 500 Millionen US-Dollar an. Am Ende des letzten Berichtsquartals standen noch etwa 175 Millionen US-Dollar für das Programm zur Verfügung, was etwa 5,4% der gesamten Marktkapitalisierung des Unternehmens entspricht.

Angesichts des Tempos des Rückkaufs schätzen wir, dass Under Armour diese Obergrenze im Laufe des Anlagehorizonts ausschöpfen wird, was sich positiv auf den Wert des Unternehmens auswirken wird.

In einem günstigen Szenario gehen wir davon aus, dass die Geschäftsleitung eine Verlängerung der Ermächtigungen für das Programm oder ein neues Programm im nächsten Kalenderjahr in Betracht ziehen könnte.

Bewertungen anderer Investmenthäuser

Werfen wir einen Blick auf die Kursziele, die frühestens im August dieses Jahres ausgegeben wurden. Das Mindestkursziel von William Blair liegt bei 7 US-Dollar pro Aktie. BMO Capital Markets hat seinerseits ein Kursziel von 15 US-Dollar ausgegeben.

Dem Konsens zufolge liegt der faire Wert (Fair Value) der Aktie bei 12,90 US-Dollar, was ein Kurspotenzial von 79,66% impliziert.

Quelle: Marketbeat

Risiken

-

Sollte es dem Unternehmen nicht gelingen, die vorübergehenden Schwierigkeiten bald zu bewältigen, könnte dies zu negativen Nettomargen führen. Das wiederum könnte sich in einem negativen Signal für die Anleger niederschlagen, wodurch der Aktienkurs fallen könnte.

- Ein weiteres Risiko ist das Erfordernis, mit Unternehmen konkurrieren zu müssen, die ihre Gewinnspannen reduzieren, um ihre Lagerbestände zu verkaufen.

Under Armour Details

- Ticker: UAA.US

- Aktueller Kurs: $7,18

- Kursziel: $12,90

- Wachstumspotenzial: 79,66%

- Zeithorizont: 9-12 Monate

- Risiko: Hoch

- Positionsgröße: 2%

Wie man die Anlageidee umsetzt

- Kaufen Sie die Aktie bei $7,18.

- Weisen Sie dem Investment nicht mehr als 2% Ihres Portfoliobetrags zu. Sie können die Empfehlungen unserer Analysten nutzen, um ein ausgewogenes Portfolio aufzubauen.

- Verkaufen Sie die Aktie, wenn der Kurs einen Wert von $12,9 erreicht hat.

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Rheinmetall mit Bounce vom Key-Support – Break über die 1.635 Euro Marke könnte Trendwende einleiten!

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und war hiervon ausgehend schwungvoll bis auf ein im...

Silber: Preis steigt im Umfeld steigender Rohstoffpreise

Der Preis für eine Feinunze Silber konnte seit dem Wochenbeginn wieder deutlicher ansteigen. Die Börsenampel schaltete von Risikoaversion auf Risikofreude um, der US-Dollar verlor auf...

DAX durchbricht wichtige Marke nachbörslich

Ein elektrisierender Handelstag liegt hinter uns! Die Bullen haben sich auf dem Frankfurter Parkett eindrucksvoll zurückgemeldet. Zwar beendete der deutsche Leitindex den regulären Dienstagshandel „nur“...

Gold: Erholung nach starken Mittelabflüssen und Verkäufen – aber zweite Veräußerungswelle droht!

Gold konnte sich zum Wochenbeginn zunächst weiter vom starken Preisverfall erholen. Die Experten des „World Gold Council“ berichteten am Montag von hohen Mittelabflüssen bei goldgedeckten...

Aktie im Fokus: Pfizer – zeigt Anzeichen für ein Comeback!

Die Pfizer-Aktie (WKN: 852009) hatte im Dezember 2021 bei 61,71 USD ein Rekordhoch verzeichnet und durchlief anschließend einen langfristigen Abwärtstrend. Nach dem Markieren eines Dekadentiefs...

DAX Morgenanalyse: Erholung trotz geopolitischer Spannungen und KI-Druck

Der Xetra-DAX ging am Montag, den 30. März 2026 mit einem Kursgewinn von 1,18 Prozent und 22.562,88 Punkten aus dem Handel. Das Handelsvolumen via Xetra...

DAX baut Tagesgewinn aus – Deutsche Inflation springt auf 2,7 Prozent

Das Handelsgeschehen im DAX wird weiter maßgeblich von den Nachrichten aus dem Nahen Osten bestimmt. Heute haben die Worte des US-Präsidenten über den fortschreitenden Verhandlungserfolg...

Aktie im Fokus: Infineon – Analysten von J. P. Morgan prognostizieren fast 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Infineon Technologies notierte am 26. Februar 2026 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Bitcoin mit Short-Signal im Fokus – Inflation bleibt der Taktgeber

Die neue Handelswoche startet mit einem Stimmungsbild, das besser kaum zum Markt passen könnte: unsicher und angespannt. Doch wer jetzt reflexartig in Panik verfällt, macht...

Gold: Anleger wieder zuversichtlich trotz volatiler Chartbewegungen

Einer aktuellen Umfrage von Kitgo News zufolge gaben sich professionelle und auch private Anleger im Vergleich zu den vorherigen Wochen wieder zuversichtlich im Hinblick auf...

Aktie im Fokus: BASF – schwungvoll nordwärts

Die BASF-Aktie (WKN: BASF11) befindet sich in einer mehrjährigen Stauzone zwischen 37,40 EUR und 55,06 EUR. Diese Rechteckformation kann als Versuch einer bedeutenden Bodenbildung gewertet...

DAX Morgenanalyse: Oracle-Sorgen belasten KI-Sektor und Technologieaktien

Der Xetra-DAX beendete den Freitag, den 27. März 2026 mit einem Kursverlust von 1,38 Prozent und 22.300,75 Punkten. Das Handelsvolumen via Xetra betrug rund 4,00...

DAX unter Druck durch geopolitische Spannungen

Abwärtsstrudel beschleunigt: DAX steuert ungebremst auf die 22.000 zu Der deutsche Leitindex steht unweigerlich vor der nächsten schweren Bewährungsprobe. Wer in der vergangenen Woche auf...

Aktie im Fokus: Siemens – Analysten von JP Morgan erwarten über 50% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Siemens notierte am 12. Februar 2026 via Xetra auf einem Hoch von 275,75 Euro. Seitdem korrigierte die Aktie...

Aktie im Fokus: Oracle – Analysten sehen beim KI-Profiteur nach starkem Rücksetzer mit bis zu 77% Kurspotenzial

Oracle Corporation zählt zu den weltweit führenden Anbietern von Unternehmenssoftware, Datenbanklösungen und Cloud-Infrastruktur. Das 1977 gegründete Unternehmen mit Sitz in Austin, Texas, hat sich in...

Direkter Zugang zur Bitcoin-Wertentwicklung mit dem CoinShares Physical Bitcoin ETF

Der CoinShares Physical Bitcoin ETF bietet Investoren direkten Zugang zur Wertentwicklung der Kryptowährung Bitcoin. Als physisch besichertes Produkt bildet der ETF den Bitcoin-Kurs möglichst exakt...

Gold: Starker Preisrutsch eröffnet neue Einstiegschancen – Goldpreis noch unter 4500 USD

Der Preis für eine Feinunze Gold rutschte am Donnerstag intraday auf bis zu rund 4.099 US-Dollar ab. Der Investmentbank Barclays zufolge dürfte der Crash am...

Gold: Starke Nerven gefragt

Momentan tendieren viele, ihre Positionen am Freitag etwas herunterzufahren, da man nie weiß, welch Nachrichtenfluss einen am Wochenende erwartet. Dass dies durchaus sinnvoll sein kann,...