Aktie im Fokus: Western Union – Marktführer im Geldtransfermarkt mit 8,9% Dividendenrendite und über 20% Kurspotenzial

Western Union (WU) ist einer der größten Akteure auf dem Markt für grenzüberschreitende Geldtransfers und Zahlungsdienstleistungen. Das Unternehmen ist in zwei Hauptsegmenten tätig: Consumer Money Transfer (Geldtransfers für Privatkunden) und Consumer Services (begleitende Finanzdienstleistungen).

Das erste Segment umfasst Geldüberweisungsdienste in verschiedenen Währungen über Agenturstandorte, Online-Plattformen und mobile Geräte.

Das zweite deckt Rechnungszahlungen für Privatpersonen und Unternehmen, Postüberweisungen, Währungsaustausch, Prepaid-Karten, Kreditpartnerschaftsprogramme und digitale Geldbörsen ab.

Das Unternehmen wurde 1851 gegründet und ist seit über 170 Jahren führender Anbieter von Finanzlösungen im Bereich internationaler Zahlungen.

Was ist die Idee?

-

Western Union ist ein etabliertes Unternehmen auf dem Geldtransfermarkt mit einem breiten globalen Netzwerk und einer soliden Agenturinfrastruktur. Trotz der fortschreitenden Digitalisierung der Branche bleiben Finanztransaktionen mit Bargeld für einen erheblichen Teil der Bevölkerung ohne Zugang zu Bankdienstleistungen eine gefragte Option, was die stabile Nachfrage nach Western Union-Services unterstützt.

- Das Unternehmen versucht, den Umsatz durch lokalisiertes Marketing, Verbesserung der digitalen User Experience und Erweiterung der Dienstleistungspalette zu stabilisieren. Ein zweistelliges Wachstum der digitalen Transaktionen und die dynamische Entwicklung des vielversprechenden Kundendienstsegments sichern ein stabiles Verkaufsniveau. Die Ausgabenoptimierung wird Western Union zukünftig erlauben, einen stabilen, für die Dividendenausschüttung erforderlichen Gewinnfluss aufrechtzuerhalten.

- Western Union ist keine Wachstumsaktie, bietet jedoch eine hohe Dividendenrendite, untermauert durch eine Historie stabiler oder wachsender Ausschüttungen. Darüber hinaus weist das Discounted Dividend Model (DDM) auf eine Unterbewertung der Aktien hin.

- Änderungen in der Steuerregulierung haben eine mehrjährige Belastung der Cashflows des Unternehmens erzeugt. Die letzte Zahlung nach diesen Verpflichtungen ist für das zweite Quartal 2025 geplant, wonach Western Union frei über seine Liquidität verfügen kann. Dies könnte zu einer Beschleunigung des Aktienrückkaufs oder einer Erhöhung der Dividenden führen. Allein die Ankündigung einer solchen Maßnahme könnte ein Katalysator für eine positive Neubewertung der Aktien sein.

Warum gefällt uns Western Union Co?

Grund 1: Digitalisierung stabilisiert Einnahmen aus Geldtransfers und begleitende Dienstleistungen sorgen für zusätzliches Wachstum

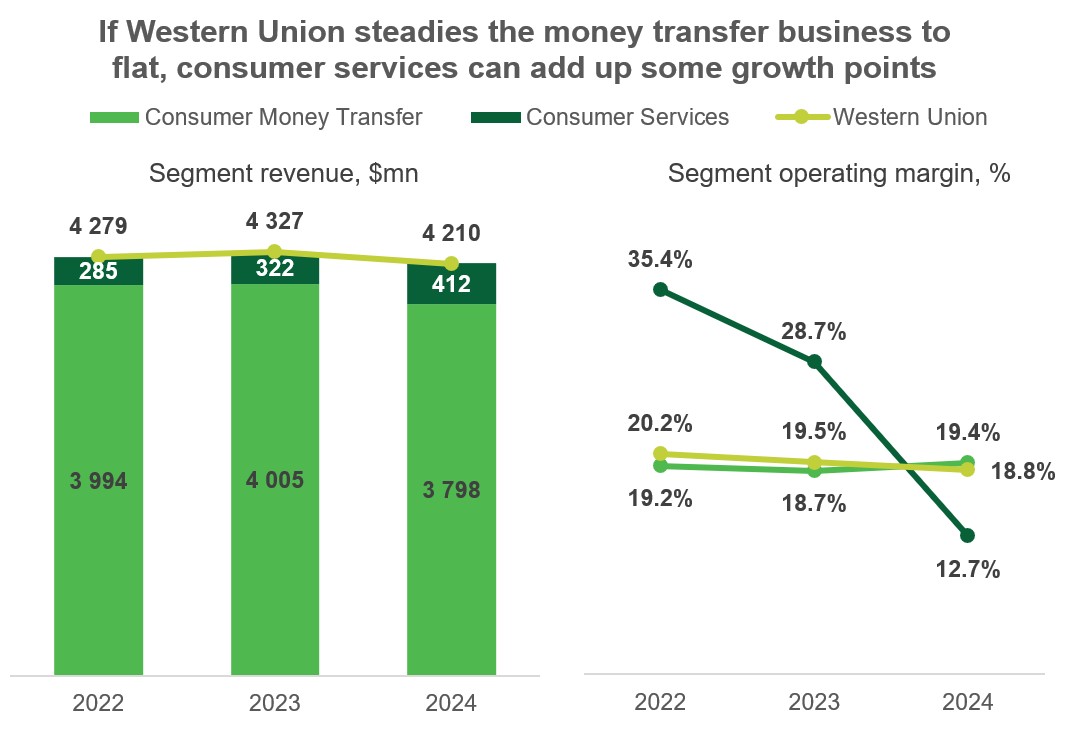

Western Union ist einer der führenden Akteure im Markt für grenzüberschreitende Geldtransfers und Zahlungsdienstleistungen und verfügt über eine starke Marke sowie eine lange Tradition. Das Hauptsegment des Unternehmens ist Consumer Money Transfer (CMT), welches 90% des Umsatzes ausmacht. Es ermöglicht Kunden, Geld über das globale Netzwerk von Agenturen und eigenen Stellen des Unternehmens sowie online zu senden, wobei mehr als 200 Länder und Gebiete abgedeckt sind. Rund 90% der Western Union-Agenturen befinden sich außerhalb der USA.

Western Union verdient an Provisionen und Wechselkursspannen – der Differenz zwischen dem Großhandels- und Kundenkurs.

Trotz der Konkurrenz digitaler Dienste bleibt ein wichtiger Vorteil des Unternehmens die physische Präsenz und die Möglichkeit, mit Bargeld zu arbeiten.

Dies ist für einen erheblichen Teil der Bevölkerung ohne Zugang zu Bankdienstleistungen weiterhin relevant.

Laut Schätzungen des Unternehmens beträgt diese Zielgruppe weltweit 1,4 Milliarden potenzielle Kunden.

Der Großteil der Geldüberweisungen sind Einzelhandelstransaktionen, die über Western Union-Agenturen oder eigene Standorte abgewickelt werden.

Agenten von Western Union sind sowohl große lokale Netzwerke wie Banken, Postämter und Einzelhändler als auch unabhängige Unternehmen.

Sie tragen zum Geschäftswachstum bei, indem sie lokale Märkte und Marketinginitiativen nutzen.

Ein weiterer Vorteil ist die flexible Arbeitszeit der Agentenpunkte – viele von ihnen sind nachts und an Wochenenden geöffnet.

Im Jahr 2024 vertraten etwa 380.000 Agentenpunkte Western Union, die einen Teil des Einkommens aus Überweisungen erhielten.

Die Top-40-Agenten arbeiten seit mehr als 20 Jahren mit Western Union zusammen und generieren 60% des Umsatzes des CMT-Segments, wobei kein Partner mehr als 10% des Gesamtumsatzes ausmacht.

Die Dienstleistungen des Segments decken Versorgungszahlungen, Autokredite, Hypotheken, Finanzdienstleistungen und staatliche Gebühren ab.

Dieses Segment umfasst auch den Devisenhandel, Prepaid-Karten, Partnerschaftskreditprogramme und digitale Geldbörsen, was das Geschäft von Western Union diversifiziert.

Das Unternehmen war früher auch im Business Solutions-Segment tätig, verkaufte es jedoch in den Jahren 2022–2023 für 910 Millionen US-Dollar.

Daher werden die Umsätze der verbleibenden Segmente bis 2023 nicht vollständig den vorherigen Zahlen entsprechen.

Quelle: vom Autor zusammengestellt

Trotz struktureller Veränderungen bleibt das CMT-Geschäft stabil, obwohl es moderate Wachstumsraten zeigt. Selbst unter Berücksichtigung einmaliger Faktoren wie dem Rückzug aus den russischen und belarussischen Märkten im Jahr 2022 und den Beschränkungen für die Zusammenarbeit mit einigen irakischen Banken im Jahr 2023 behält Western Union eine stabile Umsatz- und Betriebsmarge bei.

Dies gewährleistet die langfristige Stabilität des Geschäfts.

Das CS-Segment verzeichnete eine jährliche Wachstumsrate (CAGR) von 20,2% über zwei Jahre, sieht sich jedoch mit zunehmenden Betriebsausgaben konfrontiert.

Dies hängt mit der Einführung neuer Produkte wie dem WU Network zusammen, das auf die Monetarisierung eines breiten Publikums abzielt, sowie mit Investitionen in die IT-Infrastruktur.

Dennoch trägt der Mehrwert der Dienstleistungen dieses Segments dazu bei, die Kunden innerhalb des Ökosystems des Unternehmens zu halten, ihre Loyalität zu erhöhen und die Nutzungsfrequenz der Western Union-Dienste zu steigern.

Das Geschäft von Western Union hat eine breite globale Reichweite:

- 38% des Umsatzes entfallen auf Nordamerika,

- 24,8% auf Europa und die GUS-Staaten,

- 16,5% auf den Nahen Osten, Afrika und Südasien,

- 11,1% auf Lateinamerika,

- 5,3% auf die Asien-Pazifik-Region.

Die globale Präsenz von Western Union führt zu Schwankungen im US-Dollar-Umsatz aufgrund von Wechselkursschwankungen.

Darüber hinaus kann jedes Land mit lokalen Herausforderungen konfrontiert sein, die zwar keine kritischen Auswirkungen auf das Gesamtgeschäft haben, aber vorübergehende Schwierigkeiten bereiten können.

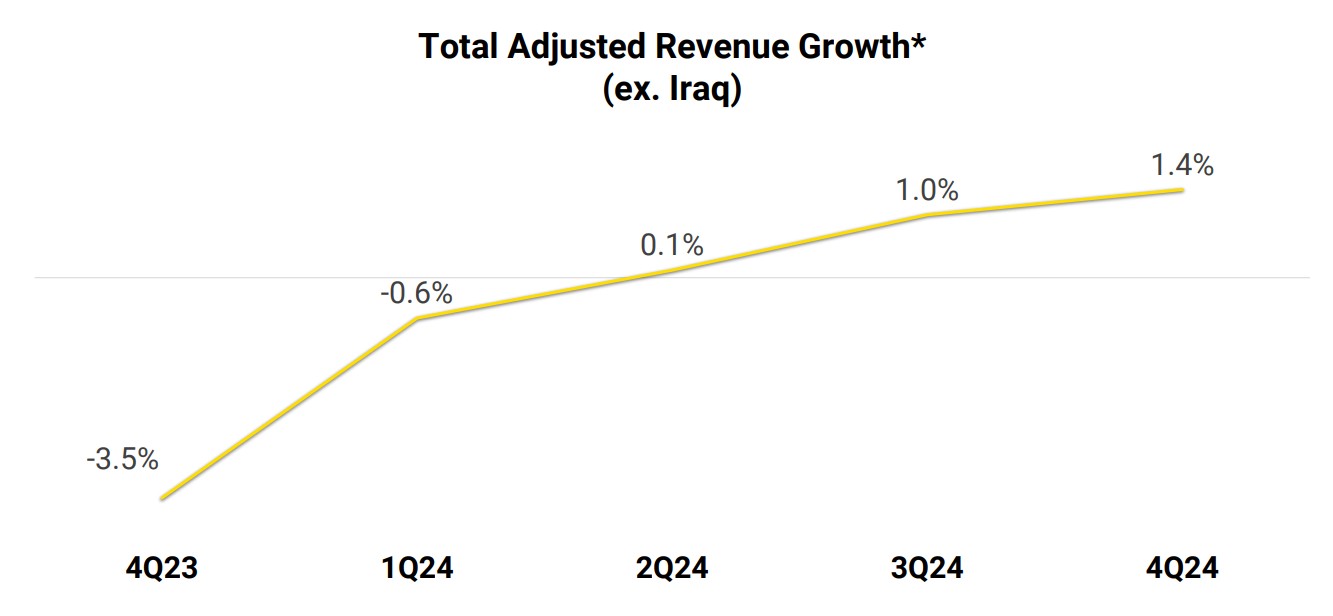

Im Jahr 2024 sank das Gesamtvolumen der Verkäufe um 3%. Ohne Berücksichtigung des Einflusses des irakischen Marktes, des Verkaufs von Business Solutions und der Währungseffekte betrug das Wachstum jedoch 0,5%.

Darüber hinaus zeigte sich in den letzten drei Quartalen eine positive Dynamik: Unter Ausschluss einmaliger Faktoren wies der Umsatz einen leicht positiven Trend auf.

Dies bestätigt die Stabilität des Geschäfts und die Fähigkeit des Unternehmens, die in seiner Entwicklungsstrategie festgelegten eindeutigen Wachstumsraten wiederherzustellen.

Quelle: Western Union earnings presentation

Seit 2022 verfolgt Western Union die Strategie “Evolve 2025”, die darauf abzielt, die führende Position des Unternehmens im Bereich der Geldüberweisungen zu festigen.

Die wichtigsten Prioritäten dieser Strategie sind:

- Lokalisiertes Marketing, das nationale Besonderheiten berücksichtigt, um die Nutzerbeteiligung zu steigern

- Digitale Transformation und Schaffung eines nahtlosen Omnichannel-Erlebnisses durch Erweiterung des Serviceangebots

- Automatisierung und Erhöhung des Selbstbedienungsanteils für Kunden und Agenten

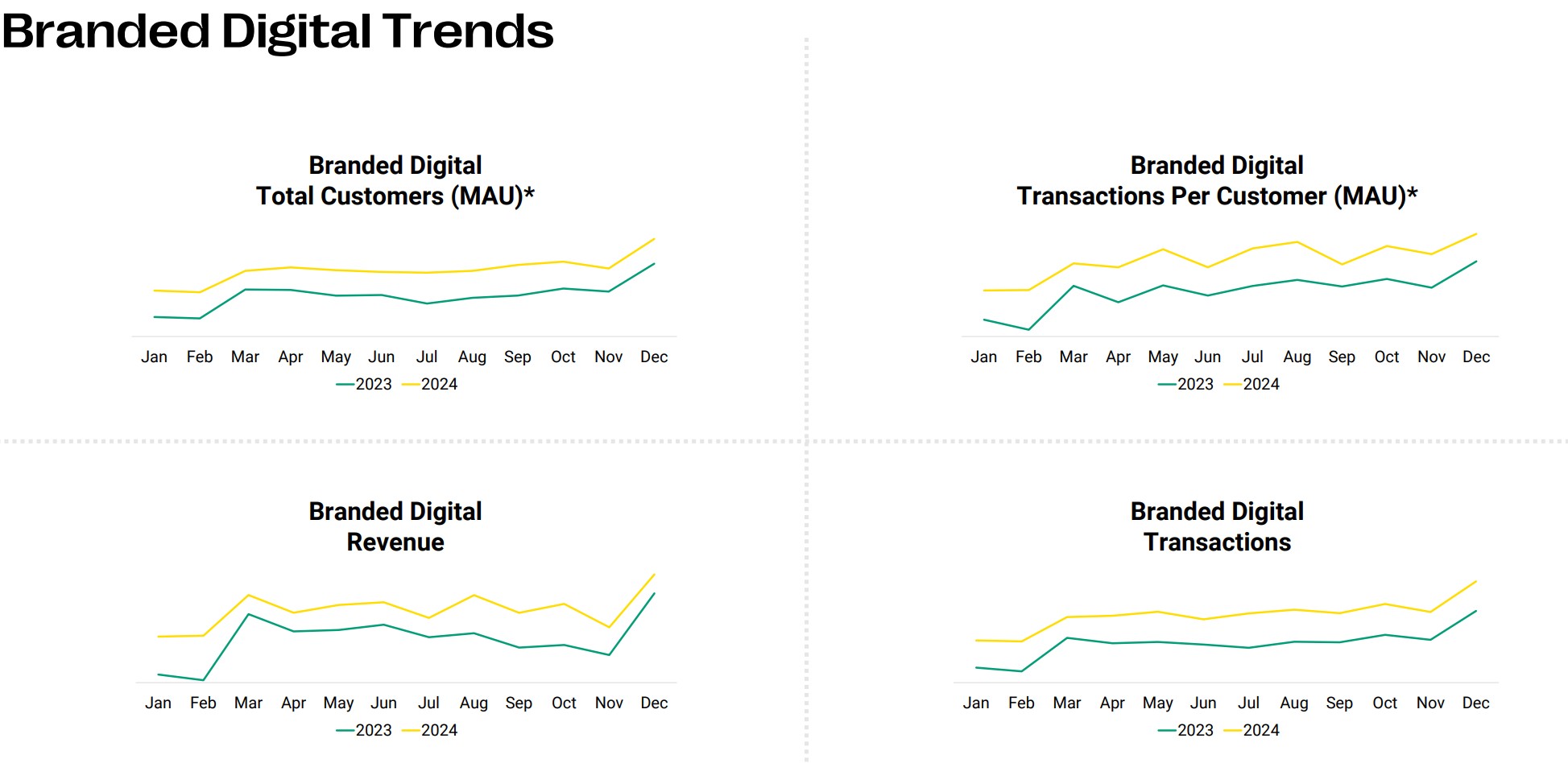

Der Haupttreiber für das Umsatzwachstum ist die Digitalisierung.

Das Unternehmen strebt danach, den Komfort von Fintech-Wettbewerbern zu erreichen, während es gleichzeitig seine physische Infrastruktur beibehält – einen wichtigen Wettbewerbsvorteil.

Im Zuge der Digitalisierung hat Western Union den Registrierungsprozess vereinfacht, die Benutzeroberfläche optimiert und moderne Technologien zur Kundenerkennung implementiert.

Das Ergebnis ist beeindruckend: Das vierte Quartal 2024 markierte das siebte Quartal in Folge mit einem zweistelligen Wachstum der digitalen Transaktionen.

Ende 2024 machten digitale Überweisungen 25% des Umsatzes im CMT-Sektor und 32% der Gesamttransaktionen aus.

Western Union setzt weiterhin auf den Ausbau seiner Nutzerbasis und die Steigerung der Transaktionsfrequenz.

Dieser Ansatz trägt zur Stabilität des Umsatzes bei und stärkt die Position des Unternehmens in der Branche.

Quelle: Western Union Ergebnispräsentation

Western Union setzt die Optimierung der Betriebskosten im Rahmen des Kostenumverteilungsprogramms fort. Dies führt vorübergehend zu einmaligen Kosten, die mit Entlassungen, juristischer Umstrukturierung und Abschreibungen des Betriebsleasingvermögens verbunden sind.

Im Jahr 2024 beliefen sich diese Kosten auf 41,4 Millionen Dollar, im Jahr 2023 auf 29,5 Millionen Dollar.

Sie sollten jedoch eine Kostensenkung von 150 Millionen Dollar im Zeitraum von 2023 bis 2025 bewirken.

Für 2025 erwartet Western Union eine Aufrechterhaltung der operativen Marge auf einem GAAP-Niveau von 18% bis 20%, trotz eines geringfügigen Umsatzrückgangs von 1,6% in der Mitte der prognostizierten Spanne.

Obwohl Western Union nicht zu den Wachstumsaktien zählt, bleibt ihre hohe Dividendenrendite ein wichtiger Vorteil.

Die aktuelle Marktbewertung des Unternehmens spiegelt nicht vollständig seine Fähigkeit wider, ein stabiles Dividendenniveau aufrechtzuerhalten.

Um die Investmentidee erfolgreich umzusetzen, muss Western Union weiterhin Stabilität oder Wachstum der Aktionärsausschüttungen gewährleisten.

Die Finanzindikatoren bestätigen, dass das Unternehmen diese Aufgabe bewältigt.

Grund 2: Stabile Dividenden und attraktive Marktbeurteilungen schaffen Wachstumspotenzial

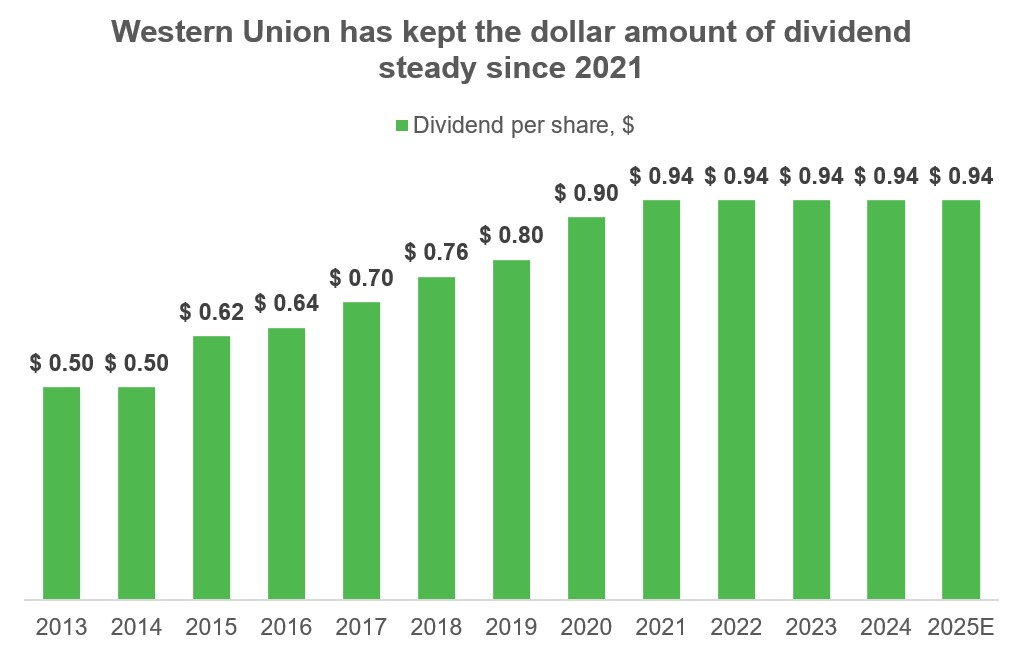

Einer der Hauptvorteile von Western Union Aktien ist die hohe Dividendenrendite und die Stabilität der Ausschüttungen.

Nach Abschluss der letzten Steuerverpflichtung im 2. Quartal 2025 könnte das Unternehmen die Möglichkeit einer Dividendenerhöhung prüfen.

Doch selbst ohne eine Erhöhung bieten nur wenige Aktien auf dem Markt eine Rendite von 8,8%.

Bei erwarteten Zinssenkungen werden diese Aktien noch attraktiver.

Die Geschichte des stabilen Dividendenwachstums von Western Union wurde nach 2021 unterbrochen – aufgrund aufgetretener Steuerverpflichtungen (Näheres hierzu im Abschnitt “Finanzkennzahlen”) und der Umstrukturierung des Geschäfts, einschließlich des Rückzugs aus den Märkten in Russland und Weißrussland.

Trotz aller Herausforderungen hat das Unternehmen jedoch ein stabiles Ausschüttungslevel beibehalten.

Die angekündigte Quartalsdividende für das erste Quartal 2025 dient als Grundlage für die Prognose des Mindestniveaus der Dividendenausschüttungen für das gesamte Jahr 2025.

Quelle: vom Autor zusammengestellt

Bei der Bewertung von Western-Union-Aktien kann die Dividendendiskontierungsmethode (DDM) verwendet werden, um den fairen Marktwert des Unternehmens zu bestimmen.

Die Berechnungen basieren auf folgenden Annahmen: Dividenden pro Aktie auf dem Niveau von 2024, Beta-Koeffizient von 0,72, aktuelle Rendite 10-jähriger Anleihen von 4,263% und eine Markt-Risikoprämie von 4,33%.

Nach der DDM-Methode beträgt der faire Wert der Western-Union-Aktien 12,70 $, vorausgesetzt, die Dividendenzahlungen werden langfristig auf dem aktuellen Niveau beibehalten.

Die erwartete Zinssenkung sowie eine mögliche Erhöhung der Dividenden nach Abschluss der Steuerzahlungen im 2. Quartal 2025 könnten zusätzliche Wachstumstreiber für die Aktien sein.

Insgesamt deutet das DDM-Modell auf eine Unterbewertung von Western Union in Bezug auf ihr Dividendenpotenzial hin.

Western Union Finanzergebnisse

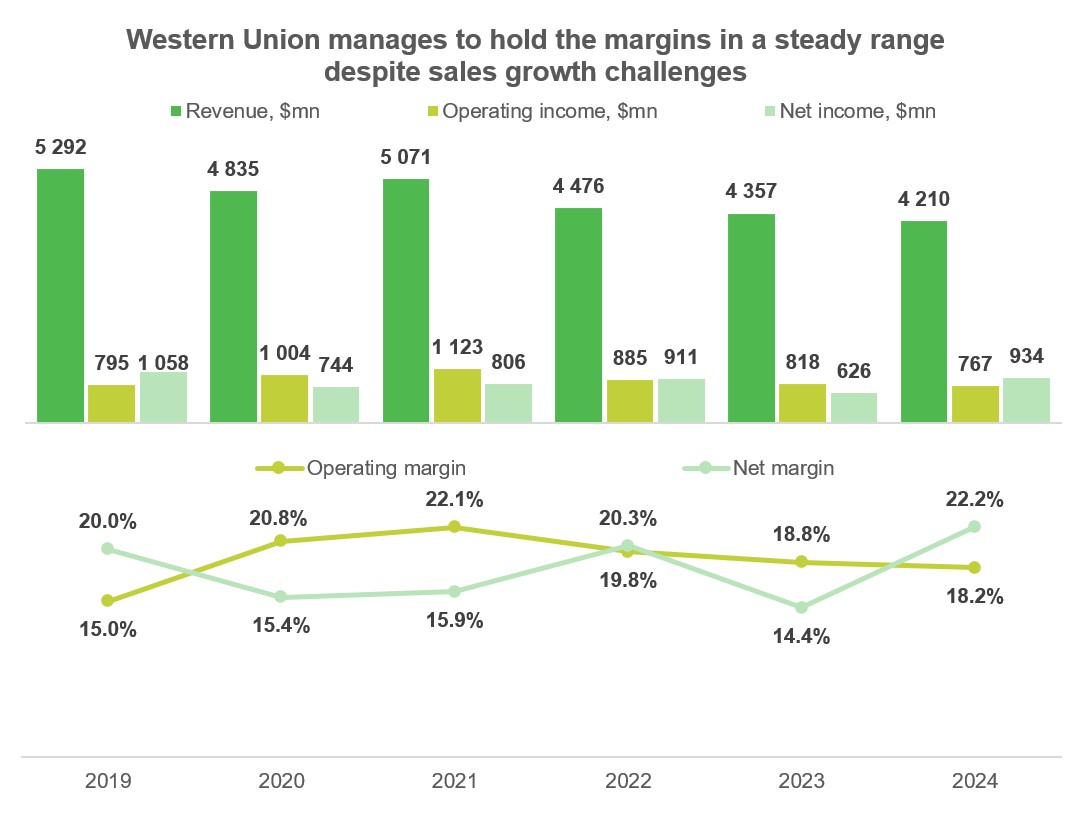

- Der Umsatz sank um 3,4% auf 4,21 Milliarden US-Dollar.

- Das operative Ergebnis ging um 6,2% auf 767 Millionen US-Dollar zurück, während die operative Marge um 0,5 Prozentpunkte auf 18,2% fiel.

- Der Nettogewinn stieg aufgrund eines einmaligen Steuereinkommens von 315,6 Millionen US-Dollar um 49,2% auf 934 Millionen US-Dollar. Dies führte zu einer Erweiterung der Nettomarge um 7,8 Prozentpunkte auf 22,2%. Die bereinigte Marge – ohne Berücksichtigung des Steuereffekts und berechnet auf Basis des durchschnittlichen effektiven Steuersatzes der Vorjahre – hätte etwa 13% betragen. Dieser Wert liegt zwar unter dem historischen Niveau, bleibt aber akzeptabel.

Quelle: vom Autor erstellt

Auf den ersten Blick mögen die Finanzergebnisse von Western Union nicht sehr beeindruckend erscheinen, doch es gilt zu bedenken, dass sich das Unternehmen in einer Phase der Transformation befand.

Im Jahr 2022 beeinflussten die Trennung und der schrittweise Verkauf des Business-Solutions-Segments, der 2023 abgeschlossen wurde, das Umsatzwachstum.

Im selben Jahr stellte Western Union seine Tätigkeit in Russland und Weißrussland ein und entzog dem Unternehmen damit Umsätze von etwa 125 Millionen US-Dollar.

Ein weiterer Faktor war die Aufwertung des Dollars, die sich negativ auf die Umrechnung von Auslandseinnahmen auswirkte.

Auf der Kostenseite gerieten die Zahlen durch ein Programm zur Ressourcenumverteilung unter Druck, das auf Optimierungen in den Bereichen Immobilien, Marketing und Personal abzielte und zu vorübergehenden Ausgaben führte.

Eine zusätzliche Herausforderung stellte die Besteuerung ausländischer Einkünfte dar.

Das Steuergesetz von 2017 legte eine Steuer auf einen Teil der nicht ausgeschütteten Auslandsgewinne von Western Union fest.

Das Unternehmen entschied sich für eine gestaffelte Zahlung dieser zunächst auf 800 Millionen US-Dollar geschätzten Verpflichtung.

Der Zahlungsbetrag steigt schrittweise an: 15% im Jahr 2023, 20% (etwa 159 Millionen US-Dollar) im Jahr 2024 und 25% (221 Millionen US-Dollar) im zweiten Quartal 2025.

Nach der letzten Zahlung wird die steuerliche Belastung der operativen Cashflows von Western Union erheblich sinken, was dem Unternehmen größere Flexibilität bei der Kapitalallokation ermöglichen wird.

Wir gehen davon aus, dass dies zu einer Erhöhung der Dividenden oder einer Reaktivierung des Aktienrückkaufprogramms führen könnte – ein positives Signal für Investoren.

Allerdings hat das Unternehmen latente Steueransprüche im Zusammenhang mit der Regelung mit der US-Steuerbehörde (IRS) verbucht, was zu einem Steuervorteil von 393 Millionen US-Dollar führte.

Obwohl dieser Betrag keinen tatsächlichen Geldzufluss darstellt, kann er sich positiv auf zukünftige Finanzkennzahlen auswirken.

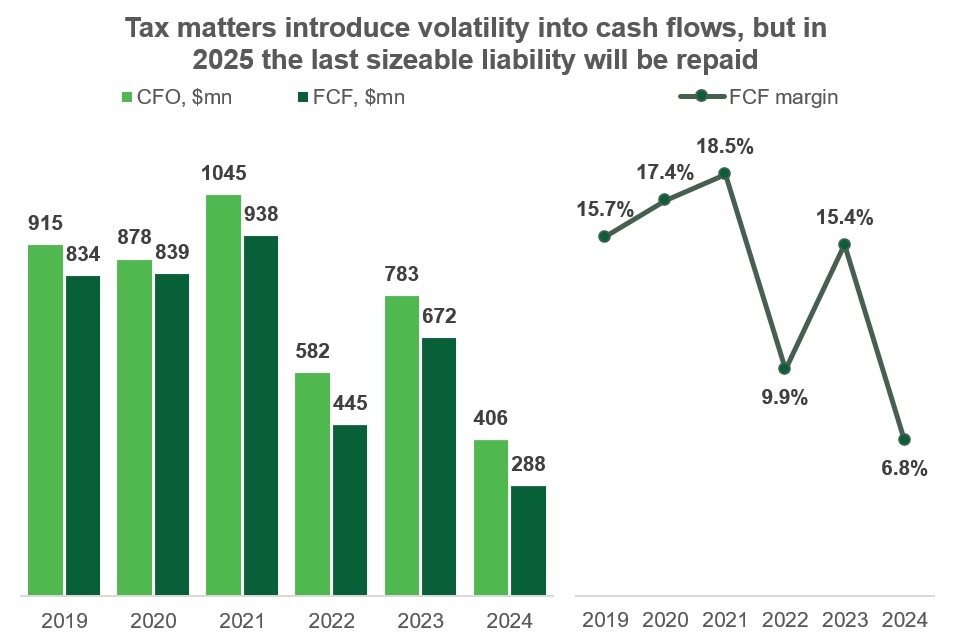

Bei einem stabilen Niveau der Investitionsausgaben verringerte sich der Free Cashflow (FCF) um 57% auf 288 Millionen US-Dollar (6,8% des Umsatzes).

Quelle: vom Autor erstellt

Trotz der Steuerbelastung hält Western Union ein stabiles Niveau an Dividendenausschüttungen aufrecht und setzt den Aktienrückkauf fort.

Im Jahr 2024 verwendete das Unternehmen 321,5 Millionen Dollar für Dividenden und weitere 186 Millionen Dollar für den Rückkauf eigener Aktien.

Die Verschuldungssituation des Unternehmens ist ausgewogen: Die Gesamtverschuldung beläuft sich auf 2,9 Milliarden Dollar, während die Geldreserven 1,5 Milliarden Dollar betragen.

Dies impliziert eine Nettoverschuldung von 1,52-fach des jährlichen EBITDA.

In diesem Zusammenhang müssen lediglich 500 Millionen Dollar innerhalb eines Jahres zurückgezahlt werden, gefolgt von weiteren 600 Millionen Dollar in den nächsten beiden Jahren – eine Summe, die vollständig durch die aktuellen liquiden Mittel abgedeckt ist.

Der Zinsdeckungsgrad liegt mit 6,4-fach auf einem sicheren Niveau.

Somit stellt der finanzielle Hebel kein Hindernis für die Aufrechterhaltung der Dividendenzahlungen von Western Union dar.

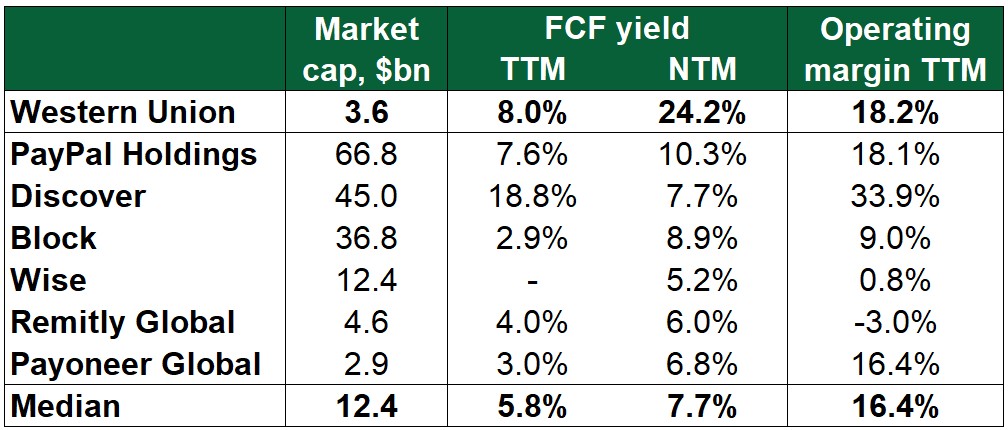

Western Union Aktie Bewertung

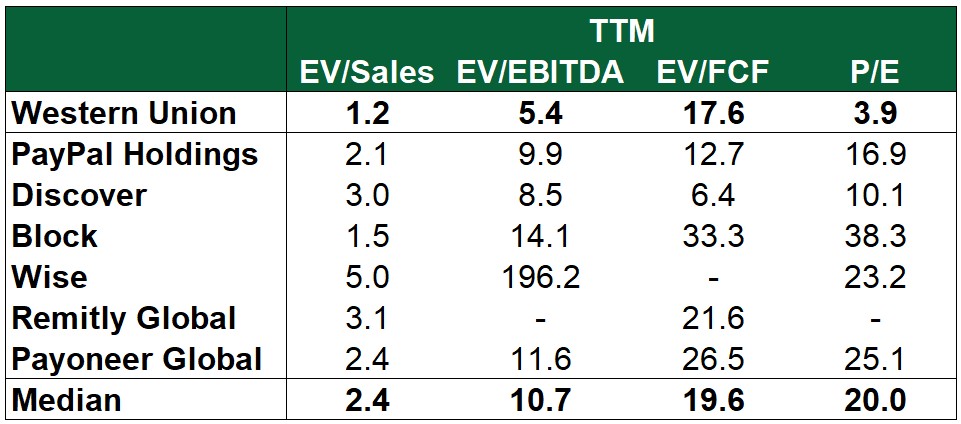

Im Vergleich zu anderen Geldtransferunternehmen bleibt die Bewertung von Western Union aufgrund des fehlenden Geschäftswachstums äußerst niedrig.

Der Unternehmenswert ist derart stark gedrückt, dass der Abschlag auf alle Multiplikatoren – mit Ausnahme des EV/FCF für die letzten 12 Monate – mehr als 40% beträgt.

Letzterer liegt näher am Medianwert, was auf den vorübergehenden Einfluss der Steuerzahlungen auf die Cashflows zurückzuführen ist.

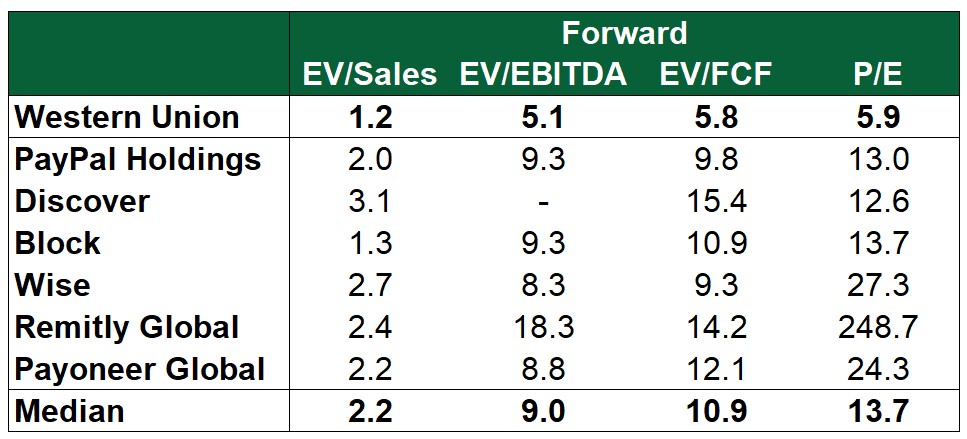

Gleichzeitig wird erwartet, dass sich die Generierung von Geldmitteln in naher Zukunft drastisch verbessert, da sich die steuerlichen Probleme dem Ende zuneigen: Es wird prognostiziert, dass das Unternehmen im Laufe der nächsten 12 Monate einen Free Cashflow in Höhe von nahezu einem Viertel seiner Marktkapitalisierung erwirtschaften wird.

Dies führt zu einem Abschlag von 47% auf den zukunftsorientierten FCF-Multiplikator, der mit anderen Indikatoren übereinstimmt.

Darüber hinaus weist Western Union eine stabile operative Marge auf und übertrifft die Konkurrenz durch eine hohe Dividendenrendite.

Quelle: zusammengestellt vom Autor

Quelle: zusammengestellt vom Autor

Quelle: zusammengestellt vom Autor

Western Union Aktie Kursziele

Laut Analystenschätzungen beträgt das mediane Kursziel für die Aktie 12,0 US-Dollar, was auf ein zweistelliges Wachstumspotenzial hindeutet.

Dies könnte eine attraktive Ergänzung zum stabilen Dividendenfluss für Investoren darstellen.

Wir rechnen mit einem steigenden Interesse an Dividendentiteln, da die Zinsen in den USA bis 2025 weiter sinken dürften und Anleger aktiv nach lukrativen Renditen am Markt Ausschau halten.

Bei unserem Kursziel von 13,0 US-Dollar pro Aktie und der aktuellen Dividendenhöhe wird Western Union immer noch eine Rendite von 7,4% bieten – daher halten wir dieses Ziel in den nächsten 12 Monaten für durchaus erreichbar.

Hauptrisiken

- Western Union ist in eine Reihe von Rechtsstreitigkeiten involviert, deren Ausgang ungewiss ist und bei erfolgloser Verteidigung zu Verlusten und Strafen führen kann.

- Das Unternehmenswachstum liegt nahe null. Sollte Western Union Marktanteile einbüßen, könnte dies einen Umsatzrückgang nach sich ziehen.

- Es besteht die Möglichkeit, dass das Unternehmen die Dividendenerhöhung nach Abschluss der Steuerzahlungen für 2017 entgegen unserer Erwartungen nicht wieder aufnimmt. Dennoch bleibt die aktuelle Bewertung im Verhältnis zu den stabilen Ausschüttungen unterbewertet – ein ausbleibendes Dividendenwachstum würde die grundlegende Investmentthese nicht ändern.

- Western Union könnte mit regulatorischen Risiken konfrontiert werden, die mit Geldwäscheprävention, Verfahren zur Kundenidentifikation (KYC) und anderen Anforderungen an die finanzielle Sicherheit zusammenhängen. Bei Kontrollversagen drohen Strafen der Aufsichtsbehörden oder die Verpflichtung zu zusätzlichen Maßnahmen, was Mehrkosten verursacht.

Western Union Aktie Chart

Disclaimer & Risikohinweis

Freedom24 bietet Finanzdienstleistungen in der Europäischen Union gemäß der CIF 275/15-Lizenz für alle Arten von Aktivitäten an, die von Unternehmen benötigt werden, erteilt von der Cyprus Securities and Exchange Commission (CySEC) am 20.05.2015.

Haftungsausschluss: Weitere Informationen sind auf Anfrage erhältlich. Anlagen in Wertpapieren und anderen Finanzinstrumenten sind immer mit Risiken eines Kapitalverlusts verbunden. Der Kunde ist aufgefordert, sich selbst zu informieren und sich mit den Risikohinweisen vertraut zu machen. Meinungen und Einschätzungen sind die Grundlagen unserer Beurteilung zum Zeitpunkt der Erstellung dieses Materials und können ohne Vorankündigung geändert werden. Provisionen, Gebühren oder andere Abgaben können die finanzielle Rendite mindern. Die vergangene Wertentwicklung ist kein Indikator für zukünftige Ergebnisse. Dieses Material ist nicht als Angebot oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten gedacht. Die hierin enthaltenen Meinungen und Empfehlungen berücksichtigen nicht die individuellen Umstände, Ziele oder Bedürfnisse des Kunden und stellen keine Anlageberatung dar. Der Empfänger dieses Dokuments muss seine eigenen, unabhängigen Entscheidungen über die hierin genannten Wertpapiere oder Finanzinstrumente treffen. Die Informationen stammen aus Quellen, die von Freedom24 oder seinen verbundenen Unternehmen und/oder Tochtergesellschaften (insgesamt Freedom24) als zuverlässig erachtet werden, aber sie garantieren nicht ihre Vollständigkeit oder Richtigkeit, mit Ausnahme von etwaigen Angaben hinsichtlich der Offenlegungen gegenüber der FFCY und/oder ihre verbundenen Unternehmen und die Beteiligung des Analysten an dem Emittenten, der Gegenstand der Untersuchung ist. Sofern nicht anders angegeben sind alle Preise Richtwerte zum Zeitpunkt des Börsenschlusses für die besprochenen Wertpapiere.

Bitte beachten Sie, dass jede Investition in Wertpapiere und andere Finanzinstrumente immer mit dem Risiko eines Kapitalverlustes verbunden ist. Es ist wichtig, dass Sie Ihre eigene Analyse durchführen, bevor Sie eine Investition tätigen.

Themen im Artikel

Infos über Freedom24

- Online Broker

- ETF Broker

- Fonds Broker

Freedom24 ist die EU-Tochtergesellschaft der an der NASDAQ gelisteten und von der SEC lizenzierten Freedom Holding Corp.

Freedom24 ermöglicht den Handel an 15 Börsenplätzen in Europa, Nordamerika und Asien. Über die Plattform sind über 1 Mio. Wertpapiere und Märkte verfügbar, darunter n...

Freedom24 News

[btde_debug]

Weitere Trading News

Aktie im Fokus: Vonovia – Bounce am Support?

Die Aktie des Immobilienkonzerns Vonovia (WKN: A1ML7J) befindet sich ausgehend vom im Oktober 2024 bei 33,93 EUR markierten Rallyhoch in einer ausgeprägten Korrekturphase. Der Trend...

Interview mit Maurice Hemmling von WH SelfInvest: Wie der Broker mit direktem Börsenzugang, institutioneller Infrastruktur und Fokus auf Optionen & Futures anspruchsvolle Trader überzeugt

David Ernsting, Broker-Test Chefredakteur, im Interview mit Maurice Hemmling, Senior Sales Manager und Zertifizierter Derivatehändler (Eurex) bei WH SelfInvest, über direkten Börsenzugang (DMA), den Handel...

Aktie im Fokus: Airbus – Analysten von Deutsche Bank Research erwarten fast 40% Kurspotenzial

Die im DAX eingebundene Aktie des Konzerns Airbus notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Hoch von 129,30...

Aktie im Fokus: Porsche AG – Analysten von Deutsche Bank Research sehen über 20% Kurspotenzial

Die im MDAX enthaltene Vorzugsaktie des Konzerns Dr. Ing. h. c. F. Porsche AG notierte am 06. Februar 2026 via Xetra auf einem hier für...

Aktie im Fokus: Scout24 – Analysten von J. P. Morgan prognostizieren rund 30% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Scout24 notierte am 26. Februar 2026 via Xetra auf einem Zwischentief von 63,90 Euro. Seitdem konnte sich die...

DAX Morgenanalyse: Vonovia und Lanxess unter Druck – Energiepreise belasten Märkte

Der Xetra-DAX schloss am Donnerstag, den 19. März 2026 mit einem Kursverlust von 2,82 Prozent und 22.839,56 Punkten. Das Handelsvolumen via Xetra betrug recht hohe...

DAX fällt unter 23.000 Punkte im Schatten von EZB und Inflation

Schmerzgrenze durchbrochen: DAX fällt unter 23.000 Punkte im EZB-Schatten Der gestrige Donnerstag brachte die bittere Gewissheit: Der DAX hat die psychologisch immens wichtige Marke von...

Gold: Preisrutsch und Charttechnische Unterstützungen im Fokus

Der Preis für eine Feinunze Gold befindet sich seit vielen Tagen im Sinkflug. Am Donnerstag (einen Tag vor dem großen Verfallstag an den Terminbörsen) rutschte...

DAX kämpft um die 23 000er Marke – Hexensabbat in turbulenter Börsenphase

Am heutigen dreifachen Verfallstag an den Terminmärkten dürfte der DAX seinen Kampf mit und um die 23 000er-Marke fortsetzen. Der Handel an den asiatischen Börsen...

DAX rutscht unter 23 000 Punkte – Investoren ziehen vor Verfallstag die Reißleine

Die Stimmung auf dem Frankfurter Börsenparkett verschlechtert sich im Gleichklang mit der abnehmenden Bereitschaft der institutionellen Anleger, weiter hohe Aktienquoten in ihren Portfolios halten zu...

EZB lässt Leitzinsen unverändert

Die Leitzinsen im Euroraum bleiben unverändert. Die Europäische Zentralbank (EZB) hält den für Banken und Sparer wichtigen Einlagenzins zum sechsten Mal in Folge bei 2...

AGORA direct™ ermöglicht Handel regulierte Krypto-Futures über Coinbase Derivatives

Der Kryptomarkt entwickelt sich stetig weiter und eröffnet Anlegern immer neue Möglichkeiten. Besonders im Fokus stehen dabei regulierte Krypto-Derivate, wie sie über Coinbase Derivatives angeboten...

Aktie im Fokus: Cisco Systems mit Abwärtsrisiken nach Erreichen des Allzeithochs

Die Aktie des Netzwerkausrüsters Cisco Systems (WKN: 878841) hatte im Oktober 2022 ein 2-Jahres-Tief bei 38,61 USD markiert. Der dort gestartete langfristige Aufwärtstrend ist intakt....

Aktie im Fokus: Deutsche Telekom – Analysten von Barclays sehen über 20% Kurspotenzial

Die im DAX enthaltene Aktie des Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von...

Aktie im Fokus: Delta Air Lines – dynamischer Bounce vor wichtiger Supportzone!

Die Aktie der Delta Air Lines Inc. (WKN: A0MQV8) hatte im April 2025 ein Korrekturtief bei 34,74 USD verzeichnet. Der nachfolgend etablierte mittelfristige Aufwärtstrend beförderte...

Aktie im Fokus: Nemetschek – Berenberg-Analysten sehen rund 80% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Nemetschek notierte am 26. Januar 2026 via Xetra auf einem Zwischenhoch von 83,00 Euro. Seitdem korrigierte die Aktie...

Powell und Ölpreise schicken Märkte auf Talfahrt

Die Märkte bekommen gerade genau das, was sie nicht wollten: Unsicherheit. Und zwar auf mehreren Ebenen gleichzeitig. Geldpolitik, Inflation, geopolitische Risiken – alles spielt gegen...

DAX fällt Richtung 23.000 durch Zins- und Ölängste

Zinsschock & Ölkrisen-Angst: DAX taumelt zurück Richtung 23.000 Nach der Fed ist vor der EZB – und der DAX schaltet im Eiltempo wieder den Rückwärtsgang...

Gold: Ausdehnung der Korrektur – weitere Abwärtsbewegung bis 4.555-4.680 USD?

Der Goldpreis hatte seinen dynamischen langfristigen Aufwärtstrend im Januar beschleunigt und konnte dabei am 29. Januar ein Rekordhoch bei 5.598 USD erzielen. Die anschließende kräftige...

ETF auf Europäische Unternehmensanleihen mit über 6% Ausschüttungsrendite

Der iShares EUR High Yield Corp Bond UCITS ETF ist ein börsengehandelter Fonds, der den Index hochverzinslicher Unternehmensanleihen abbildet, die auf Euro lauten und unter...