Anleihenstrategien im anspruchsvollen Umfeld: Abbau von Barmitteln und Verlängerung der Duration

PGIM: Auch wenn das makroökonomische Umfeld komplex ist, sind wir überzeugt, dass wir am Anfang eines goldenen Zeitalters für festverzinsliche Anlagen stehen.

Die traditionellen Merkmale dieser Anlageklasse – Roll-down, Carry und Ertrag – rücken wieder in den Vordergrund.

Anleihen nehmen eine entscheidende Rolle in der langfristigen Portfolioallokation ein, und dank höherer Zinsen können sie wieder ihrer Aufgabe als substanzieller Ertragsbringer und wichtiger Aktien-Diversifikator gerecht werden.

Diese genannten Charakteristika tragen dazu bei, dass die Wertentwicklung im Einklang mit den Anlagezielen der Anleger steht oder diese sogar übertrifft.

Sollte es zu unerwarteten Turbulenzen in den Wirtschaftsräumen kommen, besteht viel Spielraum für sinkende Zinsen, was die Renditen zusätzlich beflügeln würde.

USA-Basiszenario: „Weakflation“

Da sich die Zinsen in der Nähe von Mehrjahreshochs befinden und sich Konjunkturwachstum sowie Inflation endlich abschwächen, ist das Ende der Zinserhöhungszyklen der Zentralbanken wahrscheinlich nahe.

Während wir davon ausgehen, dass die US-Notenbank Fed in diesem Jahr Zinssenkungen um 50 Basispunkte als „Feintuning“ vornehmen wird, könnte der langfristige neutrale Zinssatz in den Bereich von 3% steigen (statt wie zuvor prognostiziert auf 2,5%).

Die Weltwirtschaft bleibt trotz zunehmender makroökonomischer Herausforderungen robust.

Unser Basisszenario für die USA ist nach wie vor eine „Weakflation“ – also eine Kombination aus schwachem Wachstum und hoher, aber sinkender Inflation.

Für das laufende Jahr erwarten wir ein reales BIP-Wachstum von 1,0 bis 1,5% und einen Rückgang der Inflation auf 2,5 bis 3%.

Im Euroraum werden weltweit steigende Zinsen, hohe Energiepreise und eine hartnäckige Inflation eine anhaltende Herausforderung darstellen.

Was die Konjunktur betrifft, so rechnen wir 2024 mit einer leichten Abschwächung, bevor eine gewisse Erholung einsetzt.

In China hingegen werden die von uns erwarteten zusätzlichen Konjunkturpakete nun Realität, was für unsere über dem Konsens liegende BIP-Prognose spricht.

Dank der gestiegenen Streuung bei Unternehmensanleihen nehmen auch die Gelegenheiten zur Alpha-Generierung zu.

Ein breites Spektrum unterschiedlicher Segmente der Obligationenmärkte scheint langfristig gut positioniert zu sein, um solide risikobereinigte Renditen zu erwirtschaften.

Dies stimmt zuversichtlich, dass durch aktives Management Mehrwert geschaffen werden kann.

Angesichts der nach wie vor hohen makroökonomischen Unsicherheit bevorzugen wir qualitativ hochwertige Titel und wollen fremdfinanzierte Strukturen meiden, da diese anfällig für hohe Zinsen sind.

Drei Anlagestrategien im Fokus

Ein überraschender Schock oder eine weitere Normalisierung der Zinsen im Jahr 2024 könnten die kurzfristigen Renditen nach unten drücken.

Anlagen mit kürzerer Duration könnten attraktivere Renditen und einen Puffer für weitere Volatilitätsanstiege bieten.

Duration verlängern: Nach den jüngsten geopolitischen Ereignissen sind die Renditen von ihren Höchstständen zurückgekommen.

Es ist zwar noch zu früh, um konkrete Aussagen zu machen, aber wir könnten in eine längere Phase der Normalisierung eintreten, die den Anlegern ein kurzes Zeitfenster bietet, um sich langfristig höhere Zinsen zu sichern.

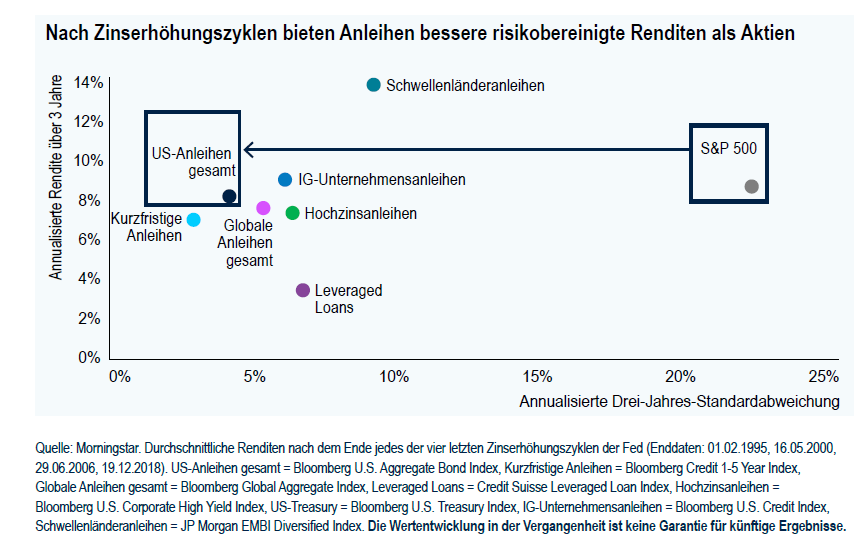

Qualitativ hochwertige Relative-Value-Gelegenheiten suchen: Die extreme Volatilität seit 2022 hat die Bewertungen in allen Segmenten der Anleihemärkte in die Höhe getrieben und lukrative Relative-Value-Gelegenheiten in wichtigen Spread-Sektoren wie Hochzinsanleihen und Schwellenländeranleihen geschaffen.

Nachdem die Zentralbanken von ihren exzessiven Zinserhöhungen Abstand genommen haben, hat sich die Performance der Kreditsektoren verbessert – ein Trend, von dem wir allgemein erwarten, dass diversifizierte Anleihenportfolios weiterhin profitieren werden.

Fazit

Letztlich könnte 2024 ähnlich verlaufen wie 2023: ein Bullenmarktjahr mit guten Renditen.

Das vergangene Jahr war jedoch weit mehr als das: Spreads, Zinsen und Währungen waren starken Schwankungen unterworfen, die nicht nur Risiken, sondern auch Chancen für Wertsteigerungen durch umsichtiges aktives Management boten.

Da die Unsicherheit hoch ist und die Wahrscheinlichkeit starker und wiederholter Marktschwankungen zunimmt, dürften die Alpha-Möglichkeiten breit und tief gefächert sein.

Das Jahr 2024 dürfte daher für Anleger anspruchsvoll, aber schlussendlich lohnend sein.

Disclaimer & Risikohinweis

Themen im Artikel

Infos über PGIM

PGIM, der globale Investmentmanager des US-Versicherungskonzerns Prudential Financial, gehört mit einem verwalteten Vermögen von mehr als 1,4 Billionen USD zu den zehn größten Vermögensverwaltern der Welt.

Mit Niederlassungen in 17 Ländern, bieten die Geschäftsbereiche von PGIM eine Rei...

PGIM News

Die jüngsten Ankündigungen Deutschlands zur Haushaltspolitik hatten zwei unmittelbare Auswirkungen. Die erste, deutlichere Auswirkung war der breite Anstieg der Renditen europäischer Staatsanleihen, der durch den starken Ausverkauf von Bundesanleihen ausgelöst wurde. Die zweite Auswirkung war die erneute Besorgnis über die Tragfähigkeit der Schulden in der EU-Peripherie (Italien, Spanien, Portugal, Griechenland). Anleger sollten sich von der…

PGIM: Die Spreads befinden sich in der Nähe historischer Tiefststände und lassen wenig Spielraum für Kapitalzuwächse bei einer weiteren Verengung. Dies bedeutet jedoch nicht, dass der Bullenmarkt bei Zinsspread-Produkten vorbei ist, auch wenn die Überschussrenditen in Zukunft wahrscheinlich relativ moderat ausfallen werden, da sie eher aus zusätzlichen Renditen resultieren werden als aus einer weiteren Spreadverengung.…

PGIM: Mit den richtigen Strategien können Investoren sowohl die Risiken geopolitischer Volatilität beherrschen als auch ihre Portfolios für die Nutzung möglicher Chancen positionieren. PGIM wollte herausfinden, wie geopolitische Risiken die Portfoliostrategien institutioneller Anleger beeinflussen und befragte dazu 400 institutionelle Investoren aus acht Ländern mit einem verwalteten Vermögen von insgesamt 9 Billionen US-Dollar. Anleger erhöhen…

PGIM: Eine unbeabsichtigte Folge einer Steuergutschrift unter dem Namen „Superbonus“, die während der Pandemie aufgesetzt wurde, hat die italienische Schuldenquote erneut in die Höhe getrieben. Dies erfolgt in einem Umfeld zunehmender Sorgen der Anleger um die Tragfähigkeit öffentlicher Finanzen, wie das britische Mini-Haushaltsdebakel im Jahr 2022 und die kürzlich angekündigten vorgezogenen Neuwahlen in Frankreich zeigen.…

Weitere Trading News

DWS senkt Gebühren für fünf Xtrackers-ETFs

Die DWS hat zum 1. Juli 2025 die jährlichen Pauschalgebühren für fünf ETFs der Xtrackers-Produktpalette gesenkt. Die Maßnahme ist Teil einer kontinuierlichen Optimierung des Angebots...

Schwellenland Indien: Wie können Anleger am besten an Indiens Wachstum partizipieren?

In einem weiterhin von Unsicherheit geprägten Marktumfeld sticht ein Land besonders hervor: Indien. Während viele Schwellenländer gemischte Signale senden, erreichen Indiens Aktienmärkte neue Rekorde –...

Aktie im Fokus: Constellation Energy – allein KI und Krypto benötigen viel Energie

Energie braucht der Mensch, vor allem eine Menge an Elektrizität, also umgangssprachlich „Strom“. Besonders im Zeitalter von KI und Krypto könnte Energie zur Mangelware werden....

Chinas strategischer Aufschwung: Technologieinvestitionen, politischer Rückenwind und Hebelwirkung bei Seltenen Erden

Während die Weltbank ihre globalen Wachstumsprognosen nach unten korrigiert und die Erwartungen für die USA, die Eurozone und einen Großteil der Schwellenländer zurückschraubt, sollten Anleger...

ETF im Fokus: ETF auf Unternehmen aus den Bereichen Kryptowährungen und Blockchain

Das Anlageziel des VanEck Crypto and Blockchain Innovators UCITS ETF ist die Nachbildung des MVIS Global Digital Assets Equity Index. Um das Anlageziel zu erreichen,...

WisdomTree ETF auf Rüstungsindustrie überschreitet 3 Milliarden US-Dollar

Der WisdomTree Europe Defence UCITS ETF (WDEF), der am 11. März 2025 aufgelegt wurde, hat drei Monate nach seinem Handelsstart ein verwaltetes Vermögen von über...

Währungsanalyse des Tages: Währungspaar USDJPY setzt seinen langfristigen Aufwärtstrend fort

Der US-Dollar ist außergewöhnlich schwach und verzeichnet das schlechteste Halbjahresergebnis seit 1973 – seit Anfang 2025 hat er gegenüber den wichtigsten Währungen bereits etwa 10...

Ratgeber Hitze: Was kühlt besser – Wärmepumpe oder Klimaanlage?

Klimaanlagen machen Hitzewellen erträglicher – sind aber ökologisch zweifelhaft. Eine Alternative ist die Wärmepumpe. Wer ohnehin eine einbauen will, kann die Zusatzoption Kühlung wählen. Faktencheck:...

US-Dollar: Leitzinssenkungen der Fed als Lösung der US-Schuldenkrise?

Der US-Dollar ist der Methusalem unter den Währungen. Jahrzehntelang bot er den USA (finanz-)wirtschaftliche Stärke und den globalen Anlegern einen sicheren Hafen. Zuletzt haben ihm...

Über 24.000 Punkten locken Gewinnmitnahmen – Notenbanker in Sintra

Nach den Kursgewinnen der vergangenen Tage ist die aktuelle Konsolidierung im DAX mehr als gesund. Der Schwung scheint für den Moment raus, ein Indexstand über...

CapTrader launcht die Easy App: Weltweiter Wertpapierhandel so einfach wie nie zuvor

CapTrader gibt heute den Launch seiner neuen mobilen Handelsplattform bekannt: die CapTrader Easy App. Wie der Name verrät, bietet die App eine besonders intuitive sowie...

Aktie im Fokus: Dell – schwungvoll nordwärts

Die Aktie von Dell Technologies (WKN: A2N6WP) hatte im Mai 2024 nach einer dynamischen Hausse ein Rekordhoch bei 179,70 USD verzeichnet. Es folgte eine zeitlich...

DAX über 24.000 Punkten – Optimismus im Zollstreit

Die Dynamik im DAX dürfte auch zum Start in die neue Woche anhalten. Eine Fortsetzung der Rally wäre sicherlich für viele Anleger eine Überraschung, denn...

Die aktuelle DAX-Analyse: DAX wieder bullisch!

Das DAX Tageschart hat sich etwas entspannt. Wesentlich ist, dass der Tagesschluss von Freitag direkt zu Wochenbeginn bestätigt wird. Stellt sich dies ein, so könnte...

Aktie im Fokus: Deutsche Telekom – charttechnisch und aus Sicht der Analysten mit über 20% Kurspotenzial

Die Aktie des DAX-Konzerns Deutsche Telekom notierte am 03. März 2025 via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 35,91 Euro. Seitdem...

Aktie im Fokus: Rheinmetall – Bewertungskennzahlen signalisieren trotz Rally faire Preisstellung

Die Aktie von Rheinmetall (WKN: 703000) hatte im März 2020 ein Mehrjahrestief bei 43,23 EUR ausgebildet und befindet sich hiervon ausgehend in einem dynamischen langfristigen...

DAX zwischen geopolitischen Spannungen und technischer Stabilisierung – Ölpreis sinkt, Zinsentscheidungen im Fokus

Die Waffenruhe zwischen Israel und dem Iran scheint zu halten, die NATO hat sich weitestgehend auf das gewünschte 5%-Ziel bei den Verteidigungsausgaben eingelassen, so dass...

Gold hat sich bärisch im Chartbild eingetrübt

Im 4h Chart ist zu erkennen, dass sich Gold im Zuge des letzten Rücksetzers mehrfach an der SMA200 (aktuell bei 3.323,2 US-Dollar) stabilisieren konnte. Das...

Anleihen: Schuldenpläne lassen Zinsen steigen

Der Nahostkonflikt bleibt großes Thema an den Märkten – diese Woche stehen die Zeichen aber auf Entspannung. „An den Finanzmärkten ist nach Beendigung der militärischen...

Ölpreis fällt aufgrund der OPEC-Produktionssteigerung

OPEC+ erwägt laut den neuesten Medienberichten, die am Freitagabend veröffentlicht wurden, eine weitere deutliche Erhöhung der Ölproduktion. Nach Bekanntgabe dieser Informationen verloren Öl-Futures kurzzeitig an...