Feld nicht bekannt

Erdgas: Auslandsnachfrage wird die US-Gasschwemme wohl nicht aufnehmen

- Dass in den USA just dann die Erdgasproduktion ausgeweitet wird, wenn auch bei anderen Brennstoffen mit einer erhöhten Förderung zu rechnen ist, bedeutet, dass die USA exportabhängiger werden.

- Die USA sind auf die Exportnachfrage der NAFTA-Staaten angewiesen. Das Risiko, dass es wegen handels-politischer Reibungen zu Enttäuschungen kommt, erscheint aber gerade jetzt hoch. Letztendlich dürfte es in den nächsten sechs Monaten zu einer Zunahme der Lagerbestände kommen.

- Die USA dürften im globalen Handel mit Flüssigerdgas an Bedeutung gewinnen. Da sie die globale Erdgassicherheit und Preisinfrastruktur verbessern, könnten sie sich durchaus als ein Störfaktor im positiven Sinne erweisen. Dass aber schon in diesem Jahr ein großer Unterschied spürbar wird, ist nicht wahrscheinlich, auch nicht, dass Exporte das US-Überangebot mindern.

ETF Securities ETFs: Präsident Obama bezeichnete Erdgas 2014 als "Brückenenergie", mit deren Hilfe die USA bis zum Einsatz weiterer erneuerbarer Energien die gesetzten Emissionsziele einhalten wollten. Die Zusage, dass die Verfeuerung von Erdgas mit weniger Bürokratie verbunden sei, war dazu angedacht, die Nachfrage der Unternehmen anzuheben. Das Wahlversprechen der neuen Trump-Administration, im Kohlebergbau verlorene Arbeitsplätze zurückzuholen (und vermutlich das Kohleangebot zu steigern), droht nun die mit Erdgas konkurrierende Kohle preiswerter zu machen und die Nachfrage nach Erdgas zu schwächen.

Ausweitung der Produktion

Die US-Produktion von Erdgas wird sich in diesem und nächstem Jahr stark ausweiten, da Investitionsprojekte ans Netz gehen, die in einer Zeit höherer Preise initiiert wurden. Der Produktionsrückgang von 2016 kehrt sich damit um. Zugleich wird der US-Verbrauch den Erwartungen zufolge in diesem Jahr sinken und sich eventuell erst im folgenden Jahr wieder erholen.

Erstmals Nettoexporteur von Erdgas

Da die heimische Produktion über dem Verbrauch liegt, wird die Abhängigkeit der USA von Erdgasimporten deutlich abnehmen. Im Kalenderjahr 2018 – und vierteljährlich gerechnet sogar schon im dritten Quartal 2017 – werden die USA erstmals zum Nettoexporteur von Erdgas.

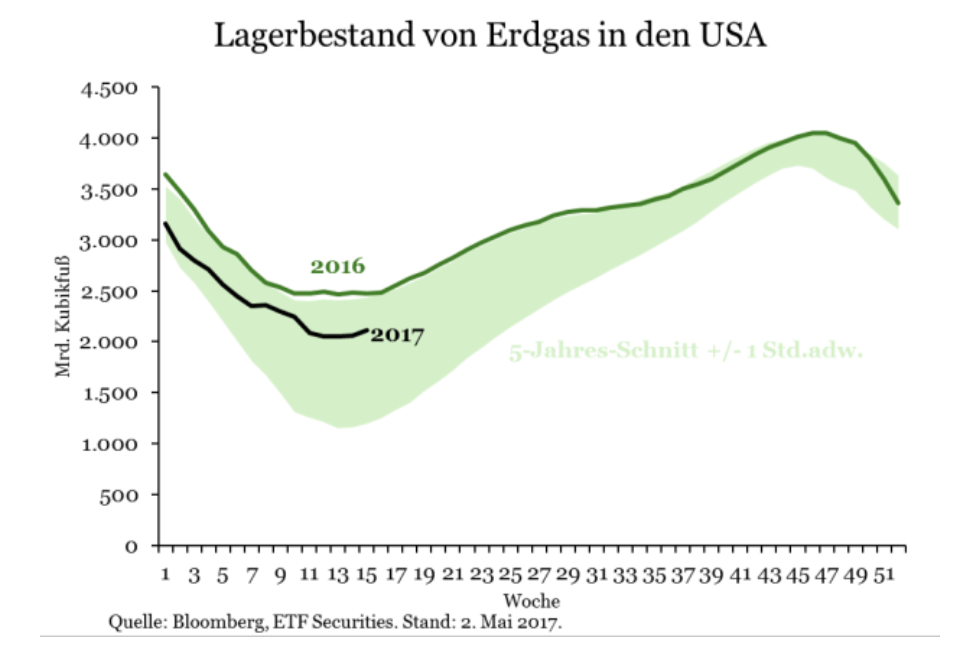

Risiko höherer Lagerbestände steigt

Wenn die ausländische Nachfrage nach US-Erdgas schwach bleibt, könnten die Lagerbestände über die saisonalen Trends hinaus ansteigen und wie 2016 womöglich sogar mehr als eine Standardabweichung über dem Durchschnitt liegen.

… vor allem wenn die Auslandsnachfrage abnimmt

Das Risiko einer schwachen Auslandsnachfrage ist erheblich. Die USA nutzen für 90 Prozent ihrer Erdgasexporte eine Pipeline oder Lkw. Ungefähr 70 Prozent der Exporte gehen auf diese Weise nach Mexiko und der Rest nach Kanada. Beide Länder fühlen sich aber derzeit von der US-Handelspolitik vor den Kopf gestoßen, da die USA mit einem Rückzug aus dem NAFTA provozieren.

Die Drohung, die Holz- und Milchimporte aus Kanada zu stoppen und an der Grenze zu Mexiko eine Mauer zu bauen, könnte dazu führen, dass Gleiches mit Gleichem vergolten wird. So will Kanada bereits mit einer Einfuhrsperre für US-Kohle antworten. Kanada ist ein wichtiges Transitland für den US-Kohleexport nach Asien, sodass die Gefahr besteht, dass das Kohleangebot in den USA anschwillt und das Abwärtsrisiko für Erdgas folglich zunimmt. Darüber hinaus ist schwer vorstellbar, dass Kanada oder Mexiko in einer Zeit billigen Öls die Nachfrage nach US-Erdgas anheben wollen, zumal sie selbst Nettoexporteure von Rohöl sind.

Die USA: Störfaktor des globalen Markts für Flüssigerdgas

Rund 10 Prozent des US-Erdgases wird in verflüssigter Form mit Schiffen exportiert. Bei den USA, die nur 1 Prozent zu den globalen Exporten von Flüssigerdgas beisteuern, handelt es sich um einen relativ kleinen Produzenten, der aber rapide wächst. Blickt man auf die im Bau befindlichen Verflüssigungs-kapazitäten, so werden die USA auf dem aktuellen Wachstumspfad bis 2022 von einem unbedeutenden Akteur zur nach Katar und Australien drittgrößten Kraft aufsteigen.

Flüssigerdgas (LNG) erfordert in den Exportländern eine Verflüssigungs- und in den Importländern eine Wieder-verdampfungsinfrastruktur. Was die Volumina anbelangt, so bietet die globale Verflüssigungsinfrastruktur nur wenig Spielraum. Abgesehen davon, dass mit 15 Prozent ein großer Teil wegen betrieblicher Probleme nicht am Netz ist, arbeitet die Verflüssigungsindustrie fast an der Kapazitätsgrenze.

Die Verflüssigungsfirmen schließen für ihre Anlagen auf der ganzen Welt langfristige Verträge, von denen 80 Prozent vor der endgültigen Investitionsentscheidung unterschrieben worden sind. Eine Reaktion auf die Kassapreise ist daher nur begrenzt möglich. Die USA sind eine bemerkenswerte Ausnahme, da die Verträge dort kurze Laufzeiten und flexible Ziele haben. Aufgrund des rapiden Wachstums in den USA wird es also künftig Kapazitätsreserven geben.

Bei der Wiederverdampfung sind die Durchlaufzeiten wesentlich kürzer. Die globalen LNG-Importkapazitäten sind heute rund dreimal so hoch wie die Exportkapazitäten. Theoretisch würden die Wiederverdampfungskapazitäten ausreichen, um eine Zunahme der Flüssiggasexporte aufzunehmen.

Der Markt ist es wegen des vertragsbedingt unflexiblen Angebots nicht gewohnt, auf die Preise zu reagieren. Doch könnte die rapide Zunahme des allgemein nicht langfristig gebundenen US-Flüssigerdgases den Status quo durchbrechen, sodass Importeure Gas opportunistisch dann kaufen können, wenn es günstig ist.

Die USA könnten zum Ausgleichsproduzenten des Erdgasmarkts werden, der Angebotsstörungen in anderen Teilen der Welt dämpft und es Importländern ermöglicht, den Anteil von Erdgas in ihrem Strommix je nach Preis flexibel anzuheben oder abzusenken. Aus Sicht der globalen Gassicherheit halten wir dies für eine positive Entwicklung, ebenso wie die Glättung des Angebots, das den üblichen Konjunktur- und Krisenzyklen unterliegen könnte.

Das langfristige Wachstum der Auslandsnachfrage wird sich jedoch unseres Erachtens in diesem Jahr nicht wesentlich auf die Preise von US-Erdgas auswirken, nicht zuletzt, weil die Nachfrage in Asien und Europa, den größten Importmärkten, zurzeit sehr schwach ist.

Disclaimer & Risikohinweis

Feld nicht bekanntThemen im Artikel

Infos über Name nicht gefunden

Nachrichten

-

Bergbausektor mit Aufwärtspotenzial – Angebotsdefizit dauert an

ETF Securities: Wie aus dem Anstieg der globalen Einkaufsmanagerindizes des verarbeiten Gewerbes seit der zweiten Jahreshälfte 2016 hervorgeht, scheint sich die Weltwirtschaft auf einem stabilen...

-

Silber: Aufholjagd auf das gelbe Edelmetall beginnt

ETF Securities: In unserem Goldausblick vom Dezember 2017 begründeten wir, warum sich Gold unseres Erachtens 2018 weiter seitwärts entwickeln wird. Obwohl es bei der Inflation...

-

Welcher Rohstoffindex für ETCs und ETFs??

Die Zusammensetzung eines Rohstoffindex, die Liquidität seiner Basiskontrakte und die Komplexität seines Rollkalenders können sich auf seine Wertentwicklung auswirken. Mit Terminkontrakten aus dem hinteren Teil...

-

Steht Großbritannien vor einer Wirtschaftsflaute?

Das geringere Lohnwachstum dürfte zusammen mit dem schwachen Pfund Sterling, den niedrigen Unternehmensmargen und dem Rückgang der Reallöhne im kommenden Jahr ein von sehr niedrigem...

-

ETF Securities fuehrt 2x Short und 2x Leveraged ETF-Plattform in Deutschland ein

ETF Securities erweitert sein Angebot für deutsche Kunden um vier neue ETFs, die an der Deutschen Börse notieren: ETFS DAX 2x Long und ETFS DAX...

Weitere Trading News

Inflations-Schreck bleibt aus: DAX zementiert sein Fundament über 25.000 Punkten!

Die große Zins-Panik ist vorerst abgewendet! Mit Hochspannung hatten die Marktteilnehmer auf die US-Inflationsdaten gewartet, doch der gefürchtete Teuerungs-Schock blieb auf dem Parkett aus. Die...

DAX Morgenanalyse: Mercedes-Benz und Delivery Hero im Fokus, IBM enttäuscht massiv

Der Xetra-DAX ging am Dienstag, den 14. Juli 2026 mit einem leichten Kursgewinn von 0,13 Prozent und 25.147,03 Punkten aus dem Handel. Das Handelsvolumen via...

Aktie im Fokus: Devon Energy – ist die Korrektur vorbei?

Die Aktie von Devon Energy (WKN: 925345) hatte oberhalb des im April 2025 bei 25,89 USD verzeichneten Mehrjahrestiefs eine langfristige Trendwende ausgebildet und im Januar...

Aktie im Fokus: Fraport – Analysten von Jefferies erwarten über 40% Kurspotenzial

Die im MDAX enthaltene Aktie des Konzerns Fraport notierte am 18. Mai 2026 via Xetra auf einem hier für die Analyse relevanten Zwischentief von 62,45...

CapTrader erweitert Angebot für Optionshändler mit der Analyseplattform EdgeSeeker von OptionsMastery

CapTrader erweitert sein Angebot für ambitionierte Optionshändler und geht eine Kooperation mit der OptionsMastery GmbH ein. Im Mittelpunkt der Zusammenarbeit steht die cloudbasierte Analyseplattform EdgeSeeker,...

Aktie im Fokus: Siemens Energy – Analysten von Jefferies prognostizieren über 50% Kurspotenzial

Die im DAX enthaltene Aktie von Siemens Energy notierte am 23. März 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischentief von...

DAX und Bitcoin: Hier entscheiden sich die nächsten Bewegungen

Die Märkte bleiben nervös. Steigende Anleiherenditen in den USA, die Diskussion um mögliche Zinserhöhungen und eine insgesamt schwächere Marktbreite sorgen dafür, dass viele Marktteilnehmer aktuell...

22 neue ETFs mit US-Aktien, Anleihen, SpaceX-Hebelprodukten und Bitcoin

22 neue ETFs erweitern das Angebot an Xetra und Frankfurt. Den größten Block bilden US-Aktien-ETFs auf Small, Mid und Large Caps in Growth- und Value-Varianten...

Hochzinsanleihen im neuen Zinsregime – Wie sich Risiko, Bewertung und Liquidität im Kreditmarkt verändern

High-Yield-Unternehmensanleihen rücken wieder stärker in den Fokus, vor allem aufgrund ihrer gestiegenen laufenden Erträge. Nach Jahren sehr niedriger Zinsen liegen die Renditen inzwischen wieder bei...

Aktie im Fokus: Intel nach 700-Prozent-Rallye – warum der Fehlausbruch jetzt zum Short-Setup werden kann

Intel hat nach einem Anstieg von knapp 700 % erste klare Schwächesignale ausgebildet. Besonders der gescheiterte Ausbruch im Bereich um 120 USD macht die Aktie...

Aktie im Fokus: BNP Paribas – Analysten sehen weiteres Kurspotenzial

Die im EuroStoxx50 eingebundene Aktie des Konzerns BNP Paribas (Muttergesellschaft des deutschen Online Broker Consorsbank) notierte am 06. Juli 2026 auf einem hier für die...

Aktie im Fokus: Carl Zeiss Meditec im Aufwind – SMA 200 im Visier!

Die Aktie von Carl Zeiss Meditec (WKN: 531370) hatte im Jahr 2021 ein Rekordhoch bei 202,00 EUR verzeichnet. Das Kursgeschehen darunter entwickelte sich formationstechnisch zu...

DAX trotzt Halbleiter-Crash – Infineon, AMD, Intel & ASML geraten unter Druck!

Der Xetra-DAX beendete den Montag, den 13. Juli 2026 mit einem leichten Kursgewinn von 0,19 Prozent und 25.114,25 Punkten. Das Handelsvolumen via Xetra betrug rund...

Dax: bemerkenswerte Stärke trotz Doppelschlag – Schicksalstag für Mercedes-Benz!

Der deutsche Leitindex verabschiedete sich am Montag bei 25.063 Punkten aus dem Handel – ein scheinbar unspektakuläres Tagesminus von 0,13 Prozent. Doch auf den zweiten...

Gold: Inflationsdruck durch Rohöl drückt Goldpreis zeitweise unter 4.000 Dollar

Neuer Inflationsdruck durch ansteigende Rohölnotierungen führen auch am Goldmarkt zur Besorgnis, dass die Zinsen steigen könnten. Der Preis für ein Fass Rohöl der Nordseesorte Brent...

EUR/USD – Dollar gewinnt in Risk-off-Phase an Stärke

Die Börsenampel sprang am Devisenmarkt zum Wochenbeginn auf „rot“ – aus Risikofreude (Risk-on) wurde Risikoaversion (Risk-off). In einem solchen Marktumfeld spiel der US-Dollar meist seine...

Aktie im Fokus: Puma – Analysten von Bernstein sehen über 20% Kurspotenzial

Die im MDAX enthaltene Aktie von Puma notierte am 29. Mai 2026 notierte via Xetra auf einem hier für die Analyse relevanten Zwischenhoch von 30,31...

Consorsbank: 6 Aktienanleihen mit bis zu 15,0% p.a. auf Puma, Amazon, Infineon, Nebius, Deutsche Bank und Siemens Energy

Aktuell können Anleger bei der Consorsbank eine Aktienanleihe Protect auf Puma mit 12,5% Kupon, eine Aktienanleihe Protect (Quanto) auf Amazon mit 10,3% Kupon, eine Aktienanleihe...

comdirect Aktion: 22,45% mit Aktienanleihe Protect auf Infineon

Kunden der comdirect können die Anleihe des Emittenten DZ Bank noch bis zum 3. August 2026 zeichnen. Die Laufzeit beträgt 12 Monate, die Barriere liegt...

Aktie im Fokus: T-Mobile US kämpft um den charttechnischen Durchbruch!

Die Aktie von T-Mobile US (WKN: A1T7LU) war vom Tief des Jahres 2022 bei 101,51 USD bis auf ein im März 2025 bei 276,49 USD...